Apoptose-Assays Marktgröße, Marktanteil und Branchenanalyse, nach Produkttyp (Instrumente, Kits und eigenständige Reagenzien und Verbrauchsmaterialien), nach Assay-Typ (Caspase-Aktivierungsassays, Annexin-V-basierte Assays, DNA-Fragmentierungsassays (TUNEL), Assays auf mitochondriale Dysfunktion und andere), nach Detektionstechnologie (Durchflusszytometrie, Fluoreszenzmikroskopie, Spektrophotometrie und andere), nach Endbenutzer (Pharma- und Biotechnologieunternehmen, akademische und Forschungsinstitute, Krankenhäuser und klinische Forschungslabore und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

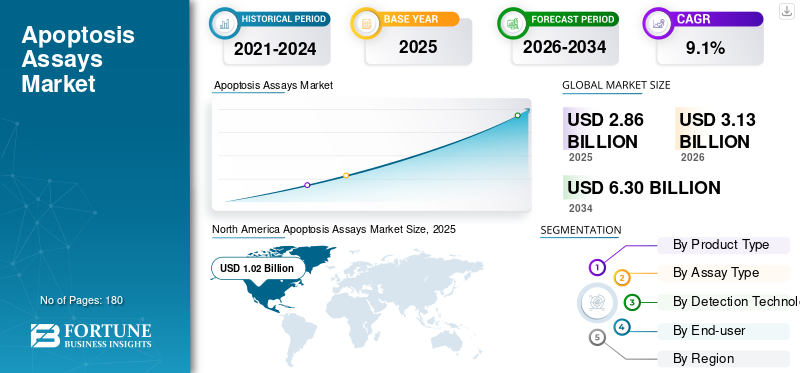

Die globale Marktgröße für Apoptose-Assays wurde im Jahr 2025 auf 2,86 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 3,13 Milliarden US-Dollar im Jahr 2026 auf 6,30 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 9,1 % aufweisen. Nordamerika dominierte den Markt für Apoptose-Assays mit einem Marktanteil von 35,66 % im Jahr 2025.

Apoptose-Assays umfassen Werkzeuge wie Kits, eigenständige Reagenzien und Verbrauchsmaterialien sowie Instrumente zur Erkennung und Quantifizierung des programmierten Zelltods. Diese Tests liefern Ergebnisse, die die Externalisierung von Phosphatidylserin (Annexin V), die Caspase-Aktivierung, die DNA-Fragmentierung (TUNEL) und die mitochondriale Dysfunktion umfassen. Das Marktwachstum wird auf die steigende Nachfrage nach Apoptose-Assays als Forschungsinstrumente zum Nachweis des programmierten Zelltods in präklinischen Studien, beim Arzneimittelscreening und bei Hochdurchsatzuntersuchungen in den Bereichen Onkologie, Autoimmunerkrankungen und Toxikologie zurückgeführt.

Darüber hinaus hatten Thermo Fisher Scientific Inc., Merck KGaA, Danaher und Revvity aufgrund ihres starken Liefernetzwerks und ihrer globalen Reichweite mit Niederlassungen sowohl in Industrie- als auch in Entwicklungsländern den Großteil des Marktanteils.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

APOPTOSE-ASSAYS-MARKT WICHTIGE ERKENNTNISSE

- Marktgröße 2025: 2,86 Milliarden US-Dollar

- Marktgröße 2026: 3,13 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 6,30 Milliarden US-Dollar

- CAGR: 9,1 % von 2026–2034

- Nordamerika dominierte den Markt für Apoptose-Assays mit einem Anteil von 35,66 % im Jahr 2025.

- Das Segment der Durchflusszytometrie wird im Jahr 2026 voraussichtlich 35,2 % des Marktes halten.

- Das Segment Pharma- und Biotechnologieunternehmen wird im Jahr 2026 voraussichtlich 42,6 % des Marktes ausmachen.

Nordamerika

Nordamerika erreichte im Jahr 2025 einen Umsatz von 1,02 Milliarden US-Dollar, was 35,66 % des weltweiten Marktumsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird bis 2026 voraussichtlich 0,99 Milliarden US-Dollar erreichen und damit der zweitgrößte regionale Markt sein.

Europa

Europa wird bis 2026 voraussichtlich 0,74 Milliarden US-Dollar erreichen und mit einer jährlichen Wachstumsrate von 8,0 % wachsen.

UNS.

Der Markt soll bis 2026 ein Volumen von 0,98 Milliarden US-Dollar erreichen, was 31,4 % des weltweiten Umsatzes ausmacht.

Japan

Der Markt soll bis 2026 ein Volumen von 0,20 Milliarden US-Dollar erreichen, was 6,4 % des weltweiten Umsatzes entspricht.

Mehr lesen

APOPTOSE-ASSAYS MARKTTRENDS

Workflow-Automatisierung in allen Labors wird sich zu einem wichtigen Markttrend entwickeln

Derzeit gibt es einen Wandel hin zur Workflow-Automatisierung, einschließlich Probenvorbereitung, Erfassungsvorlagen und cloudbasierter Analyse/Berichterstellung. Dies hat die Reproduzierbarkeit des Screenings verbessert und dadurch die Abhängigkeit von einzelnen Forschern verringert.

Als Reaktion darauf bringen wichtige Akteure fortschrittliche Instrumente auf den Markt, die sich durch Durchsatz, Automatisierungs-Hooks und integrierte Analysen unterscheiden und Apoptose-Panels für Laienlabore einfacher machen.

- Im Juni 2023 brachte BD beispielsweise das BD FACSDuet Premium System auf den Markt, ein Roboterwerkzeug zur Automatisierung der Probenvorbereitung für die klinische AnwendungDurchflusszytometrie

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Ausweitung der Anwendungen in den Bereichen Arzneimittelforschung, Toxikologie und Zelltherapie, um das Marktwachstum voranzutreiben

In den letzten Jahren ist der Bedarf an Apoptose-Assays in der Pharmaindustrie und bei Biotechnologieunternehmen gestiegen. Diese Assays ermöglichen eine schnelle und interpretierbare Wirksamkeits-/Toxizitätsauslesung über 2D-/3D-Modelle und Hochdurchsatz-Screenings in der Arzneimittelforschung und anderen Anwendungen.

Darüber hinaus wächst die Nachfrage nach standardisierten Assays mit reproduzierbarer AnalysepharmazeutischUnternehmen treiben die Einführung validierter Apoptose-Kits sowie Zytometrieplattformen und cloudbasierter Analyselösungen voran. Daher beteiligen sich wichtige Akteure an Kooperationen mit Life-Science-Unternehmen, um Arbeitsabläufe zu unterstützen und so das globale Marktwachstum für Apoptose-Assays zu steigern.

- Beispielsweise arbeitete BD im August 2022 mit Labcorp zusammen, um auf Durchflusszytometrie basierende Begleitdiagnostika zu entwickeln, herzustellen und zu vermarkten, um Krebspatienten gezielte Behandlungen zuzuordnen.

MARKTBEGRENZUNGEN

Datenvariabilität und Protokollempfindlichkeit in allen Labors zur Einschränkung des Marktwachstums

In mehreren Szenarien weichen die Apoptosewerte stark voneinander ab, abhängig vom Zelltyp, den Färbebedingungen, der Wahl des Fluorophors, dem Zeitpunkt, der Kompensation und davon, ob die Tests frühe oder späte Apoptose erfassen.

Dies erschwerte die studienübergreifende Vergleichbarkeit und führte zu einer Zunahme von Wiederholungsläufen. Aus diesem Grund zögern viele Käufer, die Testbreite zu erweitern, da die Harmonisierung der Methoden in regulierten Umgebungen zeitaufwändig ist. Es wird erwartet, dass ein solches Szenario die Marktexpansion im Prognosezeitraum behindern wird.

MARKTCHANCEN

Multiplex-High-Content-Apoptose-Profiling bietet lukrative Wachstumschancen

In den letzten Jahren gab es einen Anstieg bei der Paarung von Apoptose mit Phänotypisierung, Stoffwechselzustand und Internalisierung im selben Experiment. Darüber hinaus wird erwartet, dass die bildgebenden Fluss- und Spektralplattformen eine umfassendere Charakterisierung der Apoptose unterstützen werden.

Es wird erwartet, dass dies eine bedeutende Gelegenheit für wichtige Akteure bietet, ein Instrument mit fortschrittlichen Bildgebungsfunktionen auf den Markt zu bringen und so die Akzeptanz von Screening-Formaten in der Onkologie und im gesamten Bereich zu erweiternImmunologieForschung.

- Im Juni 2021 brachte Thermo Fisher Scientific Inc. das Invitrogen Attune CytPix Durchflusszytometer auf den Markt, das akustische Fokussierungsdurchflusszytometrie mit Hochgeschwindigkeitsbildgebung für die Analyse von Fluoreszenzdaten und Hellfeld-Zellmorphologie kombiniert.

HERAUSFORDERUNGEN DES MARKTES

Hohe Instrumentenkosten verhindern die Marktexpansion

Typischerweise sind fortschrittliche Instrumente wie Durchflusszytometer, Fluoreszenzmikroskope und High-Content-Systeme teuer. Darüber hinaus verursachen Wartung und Upgrades hohe Kosten, wodurch die Gesamtkosten steigen.

- Beispielsweise erwähnte LabX im Dezember 2025, dass der Preis für Durchflusszytometer je nach Ausstattung zwischen 50.000 und 500.000 US-Dollar liegt.

Diese höheren Kosten schränken ihre Einführung in akademischen Labors, kleinen Biotech-Unternehmen und Schwellenländern ein, was die Marktexpansion in den kommenden Jahren voraussichtlich erschweren wird.

Segmentierungsanalyse

Nach Produkttyp

Vorteile wie Reproduzierbarkeit treiben das Wachstum des Kits-Segments voran

Basierend auf der Produkttypsegmentierung wird der Markt in Instrumente, Kits und eigenständige Reagenzien und Verbrauchsmaterialien unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment Kits hatte im Jahr 2025 den größten Marktanteil. Die Kits verbessern die Reproduzierbarkeit im Vergleich zu Montagereagenzien. Daher werden die „One-Box“-Kits sehr bevorzugt, da Zeitpunkt, Temperatur und Färbebedingungen das Ergebnis stark beeinflussen. Es wird erwartet, dass dies das Wachstum des Segments im Prognosezeitraum vorantreiben wird.

Darüber hinaus wird erwartet, dass das eigenständige Segment Reagenzien und Verbrauchsmaterialien im Prognosezeitraum mit einer jährlichen Wachstumsrate von 9,4 % wächst.

Nach Testtyp

Breiter Einsatz von Caspase-Aktivierungstests im Primärscreening, um das Wachstum des Caspase-Aktivierungssegments voranzutreiben

Nach Testtyp wird der Markt in Caspase-Aktivierungstests, Annexin-V-basierte Tests, DNA-Fragmentierungstests (TUNEL), Tests auf mitochondriale Dysfunktion und andere unterteilt.

Das Segment der Caspase-Aktivierungstests hatte im Jahr 2025 den größten Marktanteil. Das Wachstum des Segments ist auf die weit verbreitete Verwendung von Caspase-Aktivierungstests als primäre Screening-Analysen in der Arzneimittelforschung zurückzuführen. Darüber hinaus sind diese Tests homogen und plattenfreundlich, was ihre Verbreitung weiter vorantreibt. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 36,3 % halten.

Darüber hinaus wird geschätzt, dass das Segment der Annexin-V-basierten Assays im Prognosezeitraum mit einer jährlichen Wachstumsrate von 9,4 % wächst.

Durch Erkennungstechnologie

Steigende Nachfrage nach Apoptose-Assays und häufige Produkteinführungen fördern das Wachstum des Segments Durchflusszytometrie

Nach Detektionstechnologie wird der Markt in Durchflusszytometrie, Fluoreszenzmikroskopie, Spektrophotometrie und andere unterteilt.

Das Segment Durchflusszytometrie hatte im Jahr 2025 den größten Marktanteil. Das Wachstum des Segments ist auf die zunehmende Anzahl von Produkteinführungen wichtiger Akteure zurückzuführen, die auf die wachsende Bedeutung von Apoptose-Assays bei der Messung heterogener Reaktionen in Populationen zurückzuführen sind. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 35,2 % halten.

- Beispielsweise brachte Thermo Fisher Scientific Inc. im Mai 2025 das Invitrogen Attune Xenith Flow Cytometer auf den Markt, ein spektralgestütztes System für die Immunologie- und Immunonkologieforschung.

Darüber hinaus wird geschätzt, dass das Segment der Fluoreszenzmikroskopie im Prognosezeitraum mit einer jährlichen Wachstumsrate von 9,1 % wächst.

Vom Endbenutzer

Steigende F&E-Aktivitäten und wachsende Pharmapräsenz treiben das Segmentwachstum von Pharma- und Biotechnologieunternehmen voran

Auf der Grundlage des Endbenutzers wird der Markt in klassifiziertpharmazeutisch& Biotechnologieunternehmen, akademische & Forschungsinstitute, Krankenhäuser & klinische Forschungslabore und andere.

Im Jahr 2025 dominierten Pharma- und Biotechnologieunternehmen den Endverbrauchermarkt. Das Wachstum des Segments ist vor allem auf die zunehmende Zahl von Pharmaunternehmen zurückzuführen, die F&E-Initiativen vorantreiben und den Bedarf an Apoptose-Assays erhöhen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 42,6 % halten.

Darüber hinaus wird für das Segment der akademischen und Forschungsinstitute im Prognosezeitraum ein jährliches Wachstum von 9,0 % prognostiziert.

Regionaler Ausblick auf den Markt für Apoptose-Assays

Basierend auf der Geographie wird der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika eingeteilt.

Nordamerika

North America Apoptosis Assays Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit 0,93 Milliarden US-Dollar den größten Umsatz und erreichte 2025 1,02 Milliarden US-Dollar. Das Wachstum ist hauptsächlich auf umfangreiche NIH-finanzierte akademische Forschung und die Konzentration von Pharmaunternehmen in der Region zurückzuführen.

- Beispielsweise berichtete Cross River Therapy im August 2025, dass in den USA über 5.000 Pharmaunternehmen ansässig sind.

US-Markt für Apoptose-Assays

Im Jahr 2026 wird der US-Markt voraussichtlich 0,98 Milliarden US-Dollar ausmachen und 31,4 % des Weltmarktumsatzes ausmachen.

Europa

Europa wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 8,0 % verzeichnen, die dritthöchste weltweit, und bis 2026 einen Wert von 0,74 Mrd.

Markt für Apoptose-Assays in Großbritannien

Schätzungen zufolge wird der britische Markt bis 2026 ein Volumen von 0,14 Milliarden US-Dollar erreichen und 4,5 % des weltweiten Marktumsatzes ausmachen.

Deutschland Markt für Apoptose-Assays

Es wird erwartet, dass der deutsche Markt für Apoptose-Assays bis 2026 etwa 0,15 Milliarden US-Dollar erreichen wird, was etwa 4,9 % des weltweiten Umsatzes ausmacht.

Asien-Pazifik

Im Jahr 2026 wird der asiatisch-pazifische Raum voraussichtlich einen Wert von 0,99 Milliarden US-Dollar erreichen und damit die zweitgrößte Region auf dem Weltmarkt sein.

Markt für Apoptose-Assays in Japan

Es wird erwartet, dass Japan im Jahr 2026 einen Umsatz von 0,20 Milliarden US-Dollar erreichen wird, was etwa 6,4 % des weltweiten Umsatzes entspricht.

Markt für Apoptose-Assays in China

China soll bis 2026 einen Wert von 0,38 Milliarden US-Dollar erreichen, was einem Anteil von 12,1 % am Markt für Apoptose-Assays entspricht.

Markt für Apoptose-Assays in Indien

Indiens Markt für Apoptose-Assays wird bis 2026 voraussichtlich 0,11 Milliarden US-Dollar ausmachen, was einem Anteil von 3,6 % an der globalen Industrie entspricht.

Lateinamerika und Naher Osten und Afrika

Es wird erwartet, dass Lateinamerika sowie die Regionen Naher Osten und Afrika im Prognosezeitraum ein moderates Wachstum in diesem Markt verzeichnen werden. Prognosen zufolge wird der lateinamerikanische Markt bis 2026 einen Wert von 0,17 Milliarden US-Dollar erreichen. Das Wachstum ist auf die zunehmende staatliche Unterstützung zur Verbesserung des F&E-Szenarios in diesen Regionen zurückzuführen.

Markt für GCC-Apoptose-Assays

Der Markt für GCC-Apoptose-Assays wird bis 2026 voraussichtlich 0,08 Milliarden US-Dollar ausmachen, was einem Anteil von 2,4 % am Weltmarkt entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Breites Portfolio an End-to-End-Lösungen zur Stärkung der Marktposition wichtiger Player

Im Jahr 2025 hatten Thermo Fisher Scientific Inc., Merck KGaA und Danaher den höchsten globalen Marktanteil bei Apoptose-Assays. Die Dominanz wird dem diversifizierten Portfolio an Apoptose-Assay-Kits, übergreifenden Reagenzien und fortschrittlichen Instrumenten dieser Unternehmen zugeschrieben.

Andere große Player, darunter unter anderem Revvity und BD, bringen ständig neue Instrumente und Kits auf den Markt, die für Pharma- und CRO-Kunden von entscheidender Bedeutung sind, um ihren Marktanteil in einem wettbewerbsintensiven Umfeld zu erhöhen.

LISTE DER WICHTIGSTEN APOPTOSE-ASSAYS-UNTERNEHMEN IM PROFIL

- Thermo Fisher Scientific Inc.(UNS.)

- Bio-Rad Laboratories, Inc.(UNS.)

- BD(UNS.)

- Revvity(UNS.)

- Danaher (USA)

- Promega Corporation(UNS.)

- Takara Bio Inc. (Japan)

- Enzo Biochem Inc. (USA)

- Biotium (USA)

- United States Biological (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- August 2025:Revvity hat pHSense-Reagenzien auf den Markt gebracht, um genaue, hochdurchsatzfähige und skalierbare Erkenntnisse in Internalisierungsstudien zur Arzneimittelentdeckung zu liefern.

- November 2024:Revvity hat in Zusammenarbeit mit Scale Biosciences die TotalSeq Phenozyten-Lösung für die Hochparameter-Profilierung von Einzelzellproteinen auf den Markt gebracht, um seltene Zellsubtypen in der Immunologie- und Onkologieforschung zu identifizieren.

- März 2024:Beckman Coulter, Inc. hat das CytoFLEX Nano-Durchflusszytometer für Forschungszwecke, einschließlich Apoptose-Assays, auf den Markt gebracht.

- Dezember 2023:Danaher hat die Übernahme von Abcam plc abgeschlossen, um Zugang zu seinem Portfolio an Apoptose-Kits zu erhalten.

- September 2022:BD hat BD Research Cloud auf den Markt gebracht, eine cloudbasierte Softwarelösung, die die Arbeitsabläufe in der Durchflusszytometrie für die Immunologie, Virologie, Onkologie und Forschung im Bereich Infektionskrankheiten rationalisiert.

BERICHTSBEREICH

Der Bericht bietet eine umfassende Analyse aller Segmente und umfasst die wichtigsten Treiber, Trends, Chancen, Einschränkungen und Herausforderungen. Darüber hinaus bietet es wichtige Einblicke in technologische Fortschritte, neue Produkteinführungen, wichtige Branchenentwicklungen, Marktanteilsanalysen von Unternehmen und Profile namhafter Unternehmen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 9,1 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkttyp, Testtyp, Nachweistechnologie, Endbenutzer und Region |

|

Nach Produkttyp |

· Instrument · Kits · Eigenständige Reagenzien und Verbrauchsmaterialien |

|

Nach Testtyp |

· Caspase-Aktivierungstests · Annexin V-basierte Tests · DNA-Fragmentierungstests (TUNEL). · Mitochondriale Dysfunktionstests · Andere |

|

Von Erkennungstechnologie |

· Durchflusszytometrie · Fluoreszenzmikroskopie · Spektrophotometrie · Andere |

|

Vom Endbenutzer |

· Pharma- und Biotechnologieunternehmen · Akademische und Forschungsinstitute · Krankenhäuser und klinische Forschungslabore · Andere |

|

Nach Geographie |

· Nordamerika (nach Produkttyp, Testtyp, Nachweistechnologie, Endbenutzer und Land) o USA (Produkttyp) o Kanada (Produkttyp) · Europa (nach Produkttyp, Testtyp, Nachweistechnologie, Endbenutzer und Land/Subregion) o Deutschland (Produkttyp) o Großbritannien (Produkttyp) o Frankreich (Produkttyp) o Spanien (Produkttyp) o Italien (Produkttyp) o Skandinavien (Produkttyp) o Restliches Europa (Produkttyp) · Asien-Pazifik (nach Produkttyp, Testtyp, Nachweistechnologie, Endbenutzer und Land/Subregion) o China (Produkttyp) o Japan (Produkttyp) o Indien (Produkttyp) o Australien (Produkttyp) o Südostasien (Produkttyp) o Rest des asiatisch-pazifischen Raums (Produkttyp) · Lateinamerika (nach Größe, Verfahren, Endbenutzer und Land/Subregion) o Brasilien (Produkttyp) o Mexiko (Produkttyp) o Rest Lateinamerikas (Produkttyp) · Naher Osten und Afrika (nach Produkttyp, Testtyp, Nachweistechnologie, Endbenutzer und Land/Subregion) o GCC (Produkttyp) o Südafrika (Produkttyp) o Rest des Nahen Ostens und Afrikas (Produkttyp) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 2,86 Milliarden US-Dollar und soll bis 2034 6,30 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 1,02 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 9,1 % aufweisen wird.

Das Kits-Segment war im Jahr 2025 nach Produkttyp marktführend.

Die Schlüsselfaktoren, die den Markt antreiben, sind die wachsenden Anwendungen in der Arzneimittelforschung und andere.

Thermo Fisher Scientific Inc., Merck KGaA und Danaher gehören zu den Hauptakteuren auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025 mit dem größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf