Marktgröße, Anteil und Branchenanalyse für Aquakulturdünger, nach Quelle (Harnstoff, Dreifach-Superphosphat, Di-Ammoniumphosphat, Kaliumchlorid, SSP, Spezialdünger und andere), Anwendung (Meerwasser-Aquakultur und Onshore-Aquakultur) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Jul 2026)

WICHTIGE MARKTEINBLICKE

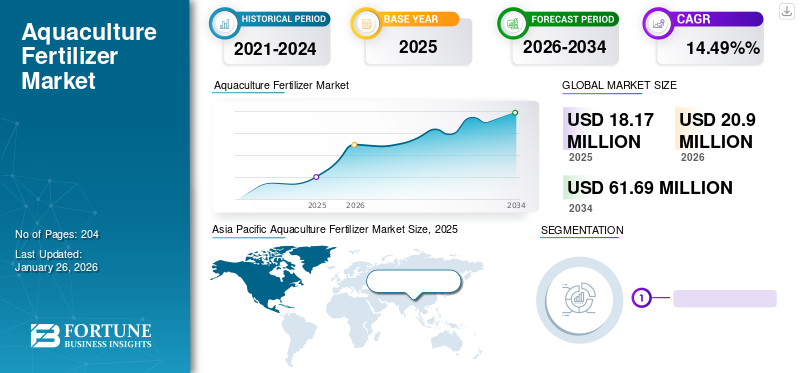

Die weltweite Marktgröße für Aquakulturdüngemittel wurde im Jahr 2025 auf 18,17 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 20,9 Millionen US-Dollar im Jahr 2026 auf 61,69 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 14,49 % aufweisen. Der asiatisch-pazifische Raum dominierte den Aquakultur-Düngemittelmarkt mit einem Marktanteil von 37,80 % im Jahr 2025.

Die globale COVID-19-Pandemie war beispiellos und erschütternd, da die Nachfrage nach Aquakulturdüngern in allen Regionen im Vergleich zum Niveau vor der Pandemie geringer ausfiel als erwartet. Basierend auf unserer Analyse verzeichnete der Weltmarkt im Jahr 2020 einen Rückgang von 24,27 % im Vergleich zu 2019. Der plötzliche Anstieg der CAGR ist auf die Nachfrage und das Wachstum dieses Marktes zurückzuführen, der nach dem Ende der Pandemie auf das Niveau vor der Pandemie zurückkehrt.

Es ist bekannt, dass eine angemessene Düngung in Aquakulturen die Fischerträge um das Fünffache steigert. Es ist bekannt, dass Phytoplanktongemeinschaften in gedüngten Teichen eine schnelle Artenfolge aufweisen. Die Düngung im Teich erhöht die Produktivität des Phytoplanktons und dient als Nahrungsgrundlage für Fische und Krebstiere. Auf Makroebene treibt der Bedarf an Planktontrübung die Nachfrage nach Düngemitteln in der Aquakultur an. Fische in gedüngten Aquakulturteichen sind leichter zu fangen, da die Trübung des Planktons ihre Sicht beeinträchtigt und sie weniger vorsichtig macht.

Darüber hinaus verringern Planktonblüten auch das Eindringen von Licht in den Boden von Aquakulturteichen und hemmen so das Wachstum verschiedener Wasserunkräuter. Marken vermarkten ihre Produkte wahrscheinlich, indem sie die anderen wichtigen Vorteile der Aquakulturdüngung über die Planktonblüte hinaus hervorheben, um Kunden anzulocken. Auf Makroebene begünstigen Fortschritte und die zunehmende Verfügbarkeit von Aquakulturgeräten die Marktexpansion. CPI and Inc, Reef Industries, Pioneer Group, AKVA Group, Lifegard Aquatics, Pentair Aquatic Eco-Systems, Inc. (PAES), Aquaculture Equipment Ltd und FREAAquakulturSolutions ist der weltweit größte Anbieter von Aquakulturausrüstung.

Weltweit hat die Digitalisierung in der Düngemittelindustrie rasant zugenommen. Der rasante technologische Fortschritt entlang der Lieferkette von Düngemitteln hat dazu beigetragen, das Wachstum der globalen Düngemittelindustrie, einschließlich der Düngemittelindustrie für Aquakulturen, voranzutreiben. Hersteller investieren in High-Tech-Lösungen, um ihre Produktions- und Transportsysteme zu optimieren. Die zunehmende Einführung von Digital- und Präzisionslandwirtschaft treibt das Wachstum zusätzlich voran. Laut ABB Ltd., einem der führenden Automatisierungshersteller, soll beispielsweise seine zentralisierte digitale Plattform „ABB AbilityTM“ mehrere Probleme im Herstellungsprozess lösen und mehrere Interessengruppen aus verschiedenen Industriesegmenten verbinden. Dadurch können Fluss, Qualität und Produktionsvolumen weiter verbessert werden.

Zu den wichtigsten Aktivitäten in der Düngemittellieferkette der Aquakultur zählen die Düngemittelproduktion, -verarbeitung, der Vertrieb sowie die Einzel- und Großhandelsvermarktung. Die Auswirkungen von COVID-19 und die damit verbundenen Maßnahmen haben jede Phase dieser Kette erheblich gestört. Haushalte in finanziellen Schwierigkeiten haben im Zuge der COVID-19-Krise in allen Ländern ihre Ausgaben für den Fischkonsum gedrosselt, was sich indirekt auf die Nachfrage nach Düngemitteln in der Aquakultur auswirkte.

Laut einem im Februar 2020 von der FAO veröffentlichten Bericht führte die COVID-19-Pandemie zu einer geringen Marktnachfrage für die meisten Aquakulturunternehmen weltweit, was sich direkt negativ auf die verkauften Mengen auswirkte und die Einnahmen verringerte. Diese Analyse weist auch auf die geringe Marktdurchdringung von Aquakulturdüngern während der COVID-19-Krise hin. Da sich die meisten Landwirte in allen Ländern auf Erhaltungsraten statt auf Wachstumsraten konzentrieren, um die Auswirkungen der COVID-19-Pandemie auf ihre Unternehmen zu minimieren, wird erwartet, dass der Markt für Aquakulturdünger im Laufe des Jahres 2021 langsam wächst.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Schnappschuss und Höhepunkte des Aquakultur-Düngemittelmarktes

Marktgröße und Prognose:

- Marktgröße 2025: 18,17 Mio. USD

- Marktgröße 2026: 20,9 Mio. USD

- Prognostizierte Marktgröße 2034: 61,69 Mio. USD

- CAGR: 14,49 % von 2026–2034

Marktanteil:

- Der asiatisch-pazifische Raum dominierte den Aquakultur-Düngemittelmarkt mit einem Anteil von 37,80 % im Jahr 2025, angetrieben durch eine starke Aquakulturproduktion in China, Indien und Südostasien sowie den zunehmenden Einsatz von Düngemitteln zur Steigerung der Planktonproduktivität in Fischteichen.

- Nach Quellen wird erwartet, dass Harnstoff im Jahr 2025 den größten Marktanteil behalten wird, was auf die hohe Verfügbarkeit, die schnelle Wirkung auf Planktonblüten und die starke Produktionspräsenz in Asien und im Nahen Osten zurückzuführen ist.

Wichtige Länder-Highlights:

- China: Weltgrößter Aquakulturproduzent mit weit verbreitetem Einsatz von Düngemitteln in der Süßwasserkarpfenzucht und zunehmender Entwicklung der Aquakultur in Stauseen.

- Indien: Am schnellsten wachsender Markt aufgrund der Ausweitung der Süßwassergarnelenzucht, der Welszucht und der Brackwassergarnelen-Aquakultur, die durch staatliche Anreize unterstützt wird.

- Indonesien und Vietnam: Aufstrebende Hotspots für Meerwasseraquakultur und Garnelenzucht, die eine Nachfrage nach Spezialdüngern für die Meeresumwelt schaffen.

- Vereinigte Staaten: Neuer, aber wachsender Markt mit zunehmendem Einsatz von Düngemitteln in Aquakulturen in Tanks und Teichen, insbesondere für Austern, Muscheln und Lachs.

- Brasilien und Mexiko: Die Ausweitung der Aquakultur in Binnenregionen schafft neue Möglichkeiten für Düngemittelunternehmen, die sich auf die Bewirtschaftung von Süßwasserteichen konzentrieren.

- Vereinigte Arabische Emirate und Saudi-Arabien: Strategische Investitionen in die Meerwasserkäfig-Aquakultur entlang der Küsten fördern die Nachfrage nach kontrollierten Nährstoffeinträgen wie Düngemitteln für die Aquakultur.

Markttrends für Aquakulturdünger

Zunehmender Einsatz von Düngemitteln in der Meerwasseraquakultur in asiatischen Ländern

Während internationale Unternehmen aufgrund verschiedener ausländischer Investitionsbeschränkungen nur begrenzte Möglichkeiten haben, in Fischfangbetriebe in asiatischen Ländern zu investieren, deutet die große Küstenregion der Region darauf hin, dass die Aquakultur für ausländische Unternehmen ein größeres Potenzial birgt als der Fangfang. Ausländische Unternehmen werden in naher Zukunft wahrscheinlich mit inländischen Unternehmen in asiatischen Ländern zusammenarbeiten, um die Geschäftsmöglichkeiten in der Meerwasseraquakultur zu nutzen. Über China und Indien hinaus erfreut sich die Meerwasseraquakultur auch in südostasiatischen Ländern großer Beliebtheit. Fischprodukte gelten in Südostasien als wichtiger Bestandteil der durchschnittlichen Ernährung des Menschen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Aquakulturdünger

Die Ausweitung der weltweiten Aquakulturproduktion wird die Nachfrage nach Aquakulturdüngern ankurbeln

Es wird erwartet, dass die wachsende weltweite Aquakulturproduktion und der Pro-Kopf-Fischverbrauch in naher Zukunft den Einstieg zahlreicher Düngemittelhersteller in den Aquakultursektor fördern werden. Laut einem im Jahr 2020 veröffentlichten FAO-Bericht entwickelte sich China mit einer Fischproduktion von 47.559.000 Tonnen zum weltweit größten Aquakulturproduzenten, gefolgt von Indien (7.066.000 Tonnen) und Indonesien (5.427.000 Tonnen). Die robuste Fischproduktion in diesen Ländern verdeutlicht den steigenden Bedarf der Länder, eine angemessene inländische Aquakulturproduktion zu erreichen. Aus Sicht der Düngemittelherstellung weist die steigende Aquakulturproduktion in diesen Ländern deutlich auf potenzielle Geschäftsmöglichkeiten auf den asiatischen Märkten hin. Marktteilnehmer platzieren ihre Produktionsstätten strategisch in der Nähe wichtiger Märkte. Beispielsweise beliefert Tan International, ein in Großbritannien ansässiger Hersteller von Aquakulturdüngemitteln, über lokale Händler abgelegene Standorte in Irland und im Vereinigten Königreich. Das Unternehmen konzentriert sich hauptsächlich auf die Stärkung seiner Präsenz im Vereinigten Königreich, da es einer der bedeutendsten Aquakulturproduzenten in der Europäischen Union (EU) ist.

Die Bemühungen der Regierung zur Wiederbelebung der Düngemittelindustrie begünstigen die regionale Marktexpansion

In den letzten Jahren haben verschiedene Regierungen in verschiedenen Ländern, vor allem in Asien, ihre Bemühungen zur Steigerung der heimischen Düngemittelproduktion verstärkt. Während nur ein kleiner Teil der gesamten Düngemittelproduktion in der Aquakultur verwendet wird, beeinflussen große Düngemittelentwicklungen die Düngemittelindustrie der Aquakultur. Im Februar 2020 wies die chinesische Regierung die lokalen Regierungen an, die Preise für Düngemittel stabil zu halten und eine stabile Versorgung vor der Frühjahrssaison sicherzustellen. Darüber hinaus wies die chinesische Regierung die örtlichen Straßenverkehrsbehörden an, landwirtschaftsbezogenen Industrien, einschließlich Düngemitteln, Vorrang einzuräumen, um eine stabile Düngemittelversorgung inmitten der COVID-19-Krise sicherzustellen.

In ihrem Jahreshaushalt 2017–18 stellte die indische Regierung (GoI) 70.000 Crores INR (ca. 10,5 Milliarden US-Dollar) als Subventionen für die indische Düngemittelindustrie bereit. In diesem Zusammenhang sicherte die indische Regierung zu, Einzelpersonen die Differenz zwischen Produktionskosten, die über dem maximalen Einzelhandelspreis (MRP) liegen, und dem Preis, zu dem das Produkt (Düngemittel) verkauft wird, in Form von Subventionen zu zahlen. Von solchen Regierungsinitiativen wird erwartet, dass sie die Düngemittelproduktion im Land steigern und gleichzeitig den Eintritt neuer Akteure in den Düngemittelsektor fördern.

EINHALTENDE FAKTOREN

Schwankende Düngemittelpreise gepaart mit mangelndem Wissen der Verbraucher über die Düngung in Aquakulturen behindern das Marktwachstum

Schwankende Düngemittelpreise stellen die Hersteller vor die Herausforderung, Gewinnspannen festzulegen. Das Angebot und die Kosten von Düngemitteln sind in der Regel mit zahlreichen Variablen verknüpft, darunter globale Märkte, Energiekosten, Geografie und Logistik. Da Düngemittel in der Regel schwer sind, kann die Logistik für die Hersteller einen erheblichen Kostenaufwand darstellen. Darüber hinaus ist die Verfügbarkeit von LKWs undVersandbehälter, vor allem in Schwellenländern, wirkt sich auch erheblich auf die Fähigkeit aus, Güter rechtzeitig zu transportieren.

Die Düngemittelpreise dürften in naher Zukunft steigen, wodurch der Düngemittelverbrauch auf dem internationalen Markt zunimmt und die Ölpreise steigen. Hersteller und Verbraucher werden wahrscheinlich auf kostengünstigere Düngemittel umsteigen, wenn die Düngemittelpreise steigen. Dieser Trend könnte jedoch zur Produktion und zum Verbrauch von Düngemitteln schlechter Qualität führen, was wiederum zu unvorhersehbaren und inkonsistenten Ergebnissen in der Aquakultur führen würde.

Marktsegmentierungsanalyse für Aquakulturdünger

Durch Quellenanalyse

Harnstoff hält großen Anteil, gestützt durch wachsende Harnstoff-Produktionsanlagen weltweit

Basierend auf der Quelle wird der Markt in Harnstoff, Dreifach-Superphosphat (TSP), Di-Ammoniumphosphat (DAP), Kaliumchlorid, Einzel-Superphosphat (SSP), Spezialdünger und andere unterteilt. Das Quellensegment Di-Ammoniumphosphat (DAP) wird voraussichtlich 21,67 % des Marktes ausmachen. Das Harnstoffsegment hatte im Jahr 2020 einen dominanten Marktanteil für Aquakulturdüngemittel. Harnstoff ist der am häufigsten für Aquakulturzwecke verwendete Dünger. Es ist bekannt, dass der Einsatz von Harnstoff in der Aquakultur das Wachstum von Wasserlebewesen in kurzer Zeit steigert. In dieser Hinsicht könnte auf verhältnismäßig weniger Land von weniger Individuen innerhalb relativ kurzer Zeit mehr Wasserleben erzeugt werden, wodurch die Bedürfnisse einer riesigen Bevölkerung gedeckt würden.

China ist das Land mit dem größten Harnstoffverbrauch der Welt. Ein Drittel der weltweiten Harnstoffproduktion wird in der Volksrepublik verkauft. China, Indien und andere Länder im Nahen Osten und in Afrika wie Iran, Oman, Saudi-Arabien und Katar sind die bedeutendsten Harnstoffhersteller weltweit. In den letzten Jahren gab es verschiedene Entwicklungen im Bereich der Harnstoffherstellung. Beispielsweise kündigte die indische Regierung im Juli 2020 ihren Plan an, bis 2021 vier neue Harnstoffproduktionsanlagen in Betrieb zu nehmen, um ihre Abhängigkeit von chinesischen Importen zu verringern.

Die TSP-Produktion beträgt etwa 5 Millionen Tonnen pro Jahr, 4 Millionen Tonnen werden international gehandelt. TSP wird weltweit nur in wenigen Ländern hergestellt. Chinesische, marokkanische, bulgarische, israelische, ägyptische und tunesische Unternehmen sind die weltweit größten Hersteller und Exporteure von TSP. Andererseits sind Brasilien, Bangladesch, die USA, der Iran und Länder in Nordwesteuropa weltweit die Hauptverbraucher von TSP. Die steigenden internationalen Preise für DAP dürften den TSP-Verbrauch in den kommenden Jahren um ein Vielfaches erhöhen, da es traditionell als wirtschaftlicher Ersatz für DAP angesehen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Basierend auf dem Typ, demSpezialdüngerDas Segment ist weiter in Kaliumsulfat, Kaliumnitrat, Monoammoniumphosphat (MAP) und andere Spezialdünger unterteilt. Das Segment Kaliumnitrat war 2024 Marktführer. Kaliumnitrat kann als löslicher Dünger für Aquakulturzwecke eingesetzt werden. Dieser Dünger ist eine Kalium- und Salpeterstickstoffquelle und praktisch chloridfrei. Kaliumnitrat ist ideal für die Aquakultur, da es eine reichhaltige Quelle für K (Kalium) und N (Stickstoff) ist.

Düngemittel können beschichtet werden, um die Nährstofffreisetzung über Wochen/Monate zu verzögern. Während Langzeitdünger ursprünglich mit Düngemittelgranulat (geschmolzenes S) versprüht wurden, werden heute häufiger Polymerbeschichtungen eingesetzt. Glycerinester, Ethylenvinylacetat-Polymer und Dicyclopentadien sind weltweit die beliebtesten Polymerbeschichtungen. Verschiedene Studien deuten darauf hin, dass langsam freisetzende Düngemittel für Aquakulturteiche wirksamer sind als ihre schnell freisetzenden Gegenstücke. Diese Düngemittel werden jedoch selten eingesetzt und haben noch keine breite Beachtung gefunden.

Durch Anwendungsanalyse

Die steigende Nachfrage nach Aquakulturdüngung im Onshore-Aquakultursektor wird asiatische Märkte begünstigen

Basierend auf der Anwendung wurde der globale Markt in Meerwasseraquakultur und Onshore-Aquakultur eingeteilt. Während nordamerikanische und europäische Länder überwiegend auf Meerwasser-Aquakultur setzen, verlassen sich asiatische Länder traditionell stark auf Grundwasser-Aquakultur. Allerdings ist die wachsende Mittelschicht in Indien, China und anderen asiatischen Ländern mit einer erhöhten Nachfrage nach höherwertigen westlichen Produkten verbundenMeeresfrüchtedürfte in absehbarer Zukunft erheblich zum Wachstum des Segments Meerwasseraquakultur beitragen.

Beispielsweise erfreut sich der Atlantische Lachs, eine Fischart, die traditionell in westlichen Ländern gezüchtet wird, in asiatischen Ländern immer größerer Beliebtheit. China importiert jedes Jahr etwa 70.000 Tonnen Salmoniden, hauptsächlich aus Norwegen, Dänemark und Chile. Chinesische Landwirte verstärken ihre Bemühungen, Lachs, Forelle und andere gemäßigte Fische zu züchten, um die Preise und die Importabhängigkeit zu senken. Solche Faktoren werden Düngemittelhersteller wahrscheinlich dazu ermutigen, in naher Zukunft den Sektor der Meerwasseraquakultur zu erkunden und zu nutzen. Die Käfighaltung von Salzwasserfischen wurde in den letzten Jahren in allen Ländern, insbesondere in Indien, gefördert. Die zunehmende Verfügbarkeit und der zunehmende Zugang zu genomischen Informationen von Zuchtfischen gepaart mit technologischen Fortschritten in den Aquakultur-Produktionssystemen haben im Land ein erhöhtes Interesse an der Meerwasseraquakultur geweckt. Käfigkultur ist auch auf westlichen Märkten beliebt. Aquafarm Equipment AS, ein in Norwegen ansässiges Unternehmen, ist einer der weltweit führenden Hersteller von schwimmenden Käfigsystemen.

Das Wachstum der globalen Algenindustrie hat einen direkten Einfluss auf den Düngemittelsektor für Algenaquakulturen. Im Gegensatz zu führenden asiatischen Ländern, die Algen produzieren/anbauen, wie China, Indonesien, Südkorea und den Philippinen, hat sich der direkte Verzehr von Algen in westlichen, insbesondere europäischen Ländern noch nicht als gängige Praxis durchgesetzt. In dieser Hinsicht unterscheiden sich europäische Verbraucher von ihren asiatischen Kollegen, wenn es um die soziokulturelle Bedeutung von Meeresalgen geht.

Onshore-Aquakulturdünger nach Typanalyse

Die steigende Nachfrage nach einer großen Vielfalt an Süßwasserfischen wird einen Bedarf an Süßwasseraquakultur schaffen

Je nach Typ wurde das Segment der Onshore-Aquakultur weiter in mit Meerwasser und Grundwasser gefüllte Teiche unterteilt. Das Anwendungssegment der Onshore-Aquakultur wird voraussichtlich 58,37 % des Marktes ausmachen. Die Süßwasseraquakultur ist beliebt für die Produktion von Streifenwels und Tilapia, die hauptsächlich für den Inlands- und Exportverbrauch produziert werden. Der steigende Verbrauch dieser Fische, insbesondere auf den asiatischen Märkten, wird in naher Zukunft die Nachfrage nach Düngemitteln in Süß-/Grundwasserteichen steigern.

REGIONALE EINBLICKE

Asia Pacific Aquaculture Fertilizer Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Die Marktgröße im asiatisch-pazifischen Raum lag im Jahr 2024 bei 6,09 Millionen US-Dollar. China ist der bedeutendste Markt im asiatisch-pazifischen Raum. Chinas Fischzuchtbetriebe sind durch Süßwasseraquakultur geprägt. In den meisten Binnengewässern des Landes werden weiterhin chinesische Karpfen als Hauptart gezüchtet. Allerdings konzentriert sich die chinesische Regierung in den letzten Jahren auch auf die Nutzung von Wasserspeicherreservoirs für die kulturbasierte Aquakultur. China wird seine Aquakultur in naher Zukunft wahrscheinlich sowohl in Küsten-/Meeres- als auch in Binnengewässern ausweiten. Der japanische Markt soll bis 2026 ein Volumen von 0,63 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 2,42 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 1,41 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte 2025 6,87 Millionen US-Dollar, was einem Anteil von 37,80 % entspricht, und wird voraussichtlich 7,75 Millionen US-Dollar erreichen 2026.

Indien dürfte sich zum am schnellsten wachsenden regionalen Markt entwickeln. Dieses Wachstum ist auf die landesweit zunehmende Beliebtheit der Süßwassergarnelenzucht zurückzuführen. Die induzierte Zucht von Welsen und Karpfen im Land trägt zusätzlich zur Entwicklung der Süßwasseraquakultur bei. Indiens Brackwasser-Aquakultur konzentriert sich weiterhin auf die Riesengarnele. Allerdings ermutigt die Kultur der Weißbeingarnelen einheimische Landwirte, in die Düngung von Teichen zu investieren, da sie schnell wachsen und nur selten einheimische Krankheiten vorkommen. Die südostasiatische Subregion, zu der Kambodscha, die Philippinen, Brunei Darussalam, Thailand, Singapur und Vietnam gehören, verfügt über das Meer. Es wird erwartet, dass ihre Küsten in naher Zukunft für die Meerwasseraquakultur genutzt werden. Düngemittelunternehmen werden diese Länder wahrscheinlich ins Visier nehmen, um in absehbarer Zukunft eine regionale Expansion zu erreichen. Die steigende Zahl an SüßwasserGarneleBrütereien steigern die Garnelenproduktion weltweit. Aquaculture of Texas, Inc., ein in den USA ansässiges Unternehmen, gehört zu der großen Anzahl von Garnelenzuchtbetrieben weltweit, die sich darauf konzentrieren, auf den heimischen Märkten wettbewerbsfähig zu bleiben.

Nordamerika

Wie auf allen internationalen Märkten steckt auch der nordamerikanische Markt für Aquakulturdünger noch in den Kinderschuhen. Zukünftige Düngemittelunternehmen dürften jedoch im gesamten Prognosezeitraum auf nordamerikanische Märkte, insbesondere die USA, abzielen, da der Bedarf an inländischen Meeresfrüchten steigt, um die Abhängigkeit des Landes von Importen zu verringern. Der Großteil der Meerwasseraquakulturproduktion in den USA besteht aus Austern, Muscheln, Garnelen und Lachs. Fortschritte in den Bewirtschaftungstechniken und der Technologie tragen dazu bei, dass der Öffentlichkeit mehr Fischarten zur Verfügung stehen, was zu einem erhöhten Interesse an der Düngung von Teichen/Tanks führt. Der US-Markt soll bis 2026 ein Volumen von 3,11 Milliarden US-Dollar erreichen. Im Jahr 2025 lag der Markt in Nordamerika bei 5,27 Millionen US-Dollar, was 28,98 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 6,22 Millionen US-Dollar wachsen.

Europa

Der britische Markt wird bis 2026 voraussichtlich 0,86 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,46 Milliarden US-Dollar erreichen wird. Die Region Europa eroberte im Jahr 2025 19,91 % des Weltmarktes und generierte einen Umsatz von 3,62 Millionen US-Dollar. Im Jahr 2026 wird ein Umsatz von 4,19 Millionen US-Dollar prognostiziert.

Rest der Welt

Der Markt im Nahen Osten und in Afrika machte im Jahr 2025 einen ROW von 2,42 Mio. USD aus, was 13,30 % der globalen Industrie entspricht, und wird voraussichtlich im Jahr 2026 einen ROW von -2,75 Mio. USD erreichen.

Liste der wichtigsten Unternehmen im Markt für Aquakulturdünger

Nutrien Limited, Yara International ASA und Mosaic Company erlangen führende Position auf dem Weltmarkt

Der globale Düngemittelmarkt weist eine moderat konsolidierte Struktur auf. Die drei Hauptakteure der Branche halten ungefähr den größten Marktanteil, gestützt auf ihren riesigen Kundenstamm, ihre starke Markentreue und ihr Vertriebsnetz. Fusionen und Übernahmen sowie Partnerschaften und Vereinbarungen sind zwei Strategien, die auf dem globalen Aquakultur-Düngemittelmarkt für Wachstum und globale Expansion eingesetzt werden. Die zunehmenden Bedenken hinsichtlich der Umwelt und der Kohlenstoffemissionen haben Hersteller dazu veranlasst, in die Entwicklung umweltfreundlicher Düngemittel zu investieren und so das Wachstum in den kommenden Jahren zu beschleunigen.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- URALCHEM JSC (Moskau, Russland)

- Sinofert Holdings Limited (Peking, China)

- Luxi Chemical Group Co. Ltd. (Liaocheng, China)

- Yara International ASA (Oslo, Norwegen)

- Nutrien Limited (Saskatoon, Kanada)

- Die Mosaikfirma (Florida, USA)

- OCP S.A.(Casablanca, Marokko)

- ICL Group Ltd. (Tel Aviv-Yafo, Israel)

- Saudi Basic Industries Corporation (Riad, Saudi-Arabien)

- Koch Industries, Inc. (Kansas, USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Februar 2024:Die Modern Agriculture Platform (MAP) der Syngenta Group gab die Einführung eines Düngemittelprodukts mit verbesserter Effizienz (EEF) namens Endos bekannt. Das Endos wird aus endophytischen Mikroorganismen gewonnen.

- Mai 2021:Sinochem Fertilizer, eine Tochtergesellschaft von Sinofert, gab eine Vereinbarung mit Agrimin Limited über die Lieferung von 150.000 Tonnen Kalisulfat pro Jahr (SOP) aus dem Kaliprojekt Mackay zum Verkauf und Vertrieb in China bekannt.

- Januar 2020:Sinochem, eine Tochtergesellschaft von Sinofert, gab ihre Fusion mit ChemChina, einem führenden Chemiehersteller, bekannt. Durch diesen Zusammenschluss soll das Unternehmen zum größten Agrochemieunternehmen des Landes werden.

- Mai 2018:URALCHEM JSC war Partner des 22. Internationalen Wirtschaftsforums in St. Petersburg. Das Unternehmen konnte Teilnehmer und Gäste über die neuesten Entwicklungen und Errungenschaften bei der Herstellung von Mineraldüngern und anderen Produkten informieren.

BERICHTSBEREICH

Der Marktforschungsbericht beinhaltet qualitative und quantitative Einblicke in die Branche. Es bietet außerdem einen detaillierten Branchenausblick und eine Analyse mit Marktgröße und Wachstumsrate für alle möglichen Segmente. Zu den verschiedenen wichtigen Erkenntnissen, die im Bericht präsentiert werden, gehören ein Überblick über verwandte Märkte, die Wettbewerbslandschaft, aktuelle Branchenentwicklungen wie Fusionen und Übernahmen, eine SWOT-Analyse, das Regulierungsszenario in kritischen Ländern und wichtige Trends in der Düngemittelindustrie für die Aquakultur.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021–2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021–2024 |

|

Wachstumsrate |

|

|

Einheit |

Wert (in Mio. USD) |

|

Volumen (Tonnen) |

|

|

Segmentierung |

Nach Quelle

Auf Antrag

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 18,17 Millionen US-Dollar betrug und bis 2034 voraussichtlich 61,69 Millionen US-Dollar erreichen wird.

Mit einer CAGR von 14,49 % wird der Markt im Prognosezeitraum (2026–2034) ein vielversprechendes Wachstum aufweisen.

Basierend auf der Quelle wird erwartet, dass das Harnstoffsegment im Prognosezeitraum führend sein wird.

Die wachsende weltweite Aquakulturproduktion, gestützt durch den steigenden Pro-Kopf-Fischverbrauch, ist der Schlüsselfaktor für das Marktwachstum.

URALCHEM JSC, Sinofert Holdings Limited, Luxi Chemical Group Co. Ltd., Nutrien Limited, Yara International ASA. und The Mosaic Company sind einige der wichtigsten Akteure auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025 gemessen am Marktanteil.

Je nach Anwendung hält das Segment der Onshore-Aquakultur einen großen Anteil am Weltmarkt.

Der zunehmende Einsatz von Düngemitteln in der Meerwasseraquakultur in asiatischen Ländern ist der wichtigste Markttrend.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 204

-

(Angebot gültig bis zum 15th Jul 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf