Marktgröße, Anteil und Branchenanalyse für Artillerie-Feuerleitsysteme, nach Angebot (Hardware, Software und Dienstleistungen), nach System (Computer- und Anzeige- und Schnittstelleneinheiten, Zielerfassungs- und Leitsysteme, Navigationssysteme, Energiesysteme, Hilfssysteme und Stabilisierungssysteme), nach Technologie (digital, vernetzt, automatisch legen, digital, vernetzt, manuelle Legehilfe, teilweise digital und KI-unterstützt), nach Plattform (verfolgte SPH, 8×8 / 6×6-Rad-SPH, LKW-montierte Raketensysteme, LKW-montierte Mörser und andere), nach Lösung, nach Vertriebskanal, nach Endbenutz

WICHTIGE MARKTEINBLICKE

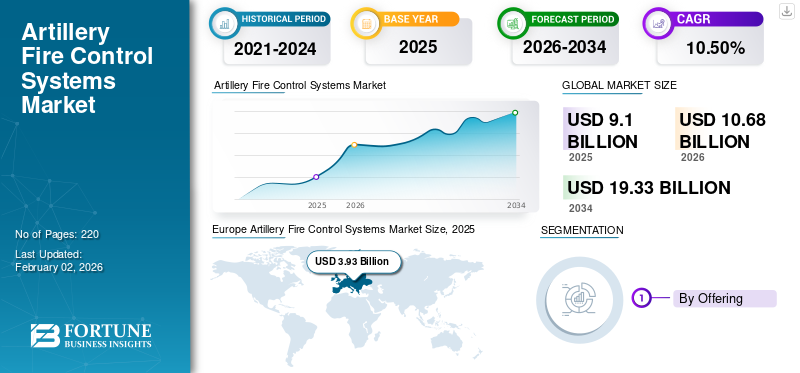

Die globale Marktgröße für Artillerie-Feuerleitsysteme wurde im Jahr 2025 auf 9,10 Milliarden US-Dollar geschätzt und wird voraussichtlich von 10,68 Milliarden US-Dollar im Jahr 2026 auf 19,33 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 10,50 % im Prognosezeitraum entspricht. Europa dominierte den Weltmarkt mit einem Anteil von 36,81 % im Jahr 2025.

Artilleriefeuerleitsysteme (AFCS) sind integrierte Technologien, die von Streitkräften eingesetzt werden, um die Genauigkeit, Effizienz und Wirksamkeit ihrer Artillerieeinheiten zu erhöhen. Diese Systeme umfassen verschiedene Sensoren, Datenverarbeitung, Software und gelegentlich Kommunikationsgeräte, um ballistische Flugbahnen zu bestimmen, Echtzeit-Ziele durchzuführen und das Zielen und Abfeuern von Artilleriewaffen zu automatisieren. Im Wesentlichen ermöglicht AFCS eine schnelle Berechnung von Schusslösungen durch Eingabe von Informationen über Zielposition, Wetter und Art des FeuersMunitionund Waffenkonfiguration, was die Reaktionszeit und die Genauigkeit auf dem Schlachtfeld erheblich verkürzt.

Der Hauptgrund für den Einsatz von Artilleriefeuerleitsystemen besteht darin, maximale Feuerkraft bei minimalem Risiko und minimaler Munitionsverschwendung bereitzustellen. In der modernen Kriegsführung hat die Bedeutung schneller Reaktionsfähigkeit, integrierter Angriffe und der Minimierung von Kollateralschäden exponentiell zugenommen.

AFCS ermöglicht eine schnelle Reaktion auf sich bewegende Ziele, Änderungen der Umgebungsbedingungen und die Kompatibilität mit vernetzten Schlachtfeldtechnologien auf höherer Ebene. Dies erleichtert es Artillerieeinheiten, eine effektive Feuerunterstützung in der Defensive oder Offensive zu leisten, mit erhöhter Effizienz und einer größeren Wahrscheinlichkeit von Treffern in der ersten Runde. Darüber hinaus entlastet die Automatisierung ballistischer Berechnungen den menschlichen Bediener und ermöglicht ihm, sich auf Befehlsentscheidungen zu konzentrieren, während Fehler im Zusammenhang mit manuellen Berechnungen unterdrückt werden.

In der Verteidigungsindustrie besteht aufgrund mehrerer Faktoren ein steigender Bedarf an AFCS. Erstens erfordert die zunehmende Komplexität der Bedrohungen, wie das Aufkommen wendiger feindlicher Streitkräfte und die Verbreitung präzisionsgelenkter Munition, ausgefeilte Ziel- und Reaktionsfähigkeiten. Zweitens unternehmen die Streitkräfte auf der ganzen Welt kontinuierliche digitale Transformationsbemühungen, die interoperable Systeme erfordern, die gemeinsame Operationen und einen unbelasteten Datenaustausch ermöglichen.

Der weltweite Markt für Artillerie-Feuerleitsysteme besteht aus verschiedenen Schlüsselakteuren, die für Innovation, Einsatzumfang und Spitzentechnologie bekannt sind. Die Top-6-7-Spieler des Marktes sind unter anderem BAE Systems, Lockheed Martin Corporation, Rheinmetall AG, Leonardo S.p.A., Saab AB, Elbit Systems Ltd, General Dynamics Corporation und so weiter.

Diese Organisationen betreuen ein breites Spektrum militärischer Kunden auf der ganzen Welt und kümmern sich um die zunehmende Digitalisierung des Schlachtfelds, intelligentere Munition und den Bedarf an größerer Überlebensfähigkeit und operativer Reaktionsfähigkeit von Artillerieeinheiten. Da Militärorganisationen einen größeren Wert auf Präzision, Geschwindigkeit und Koordination legen, dürften die Position und Komplexität der Artillerie-Feuerleitsysteme im Prognosezeitraum vorhersehbar sein.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Artillerie-Feuerleitsysteme

- Marktgröße 2025: 9,10 Milliarden US-Dollar

- Marktgröße 2026: 10,68 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 19,33 Milliarden US-Dollar

- CAGR: 10,50 % (2026–2034)

- Europa dominierte den Markt mit einem Anteil von 36,81 % im Jahr 2025.

- Den größten Marktanteil hielt das Teilsegment Hardware.

- Navigationssysteme werden voraussichtlich das am schnellsten wachsende Systemsegment sein.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 2,62 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 3,13 Milliarden US-Dollar erreichen.

Nordamerika

Nordamerika verzeichnete im Jahr 2025 2,08 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 2,41 Milliarden US-Dollar erreichen.

Europa

Auf Europa entfielen im Jahr 2025 3,93 Milliarden US-Dollar und es wird erwartet, dass es im Jahr 2026 bei 3,93 Milliarden US-Dollar bleiben wird.

UNS.

Die USA bleiben ein wichtiger Markt, angetrieben durch zunehmende Investitionen in die Modernisierung der Artillerie und fortschrittliche Verteidigungstechnologien.

Japan

Es wird erwartet, dass Japan ein stetiges Wachstum verzeichnen wird, das durch zunehmende Initiativen zur Modernisierung der Verteidigung und eine zunehmende Konzentration auf die regionale Sicherheit unterstützt wird.

Mehr lesen

Marktdynamik

Markttreiber

Geopolitische Spannungen, die Ausweitung des Verteidigungsbudgets und Anforderungen an die Präzisionskriegsführung treiben das Marktwachstum voran

Die Einbindung hochentwickelter Sensortechnologien, ballistischer Rechenalgorithmen und Echtzeit-Meteorologieverarbeitung inFeuerleitsystemeermöglicht Artilleriekräften indirektes Feuer mit beispielloser Präzision über größere Kampfreichweiten. Länder, die großzügig in die Modernisierung der Artillerie investieren, sind sich darüber im Klaren, dass digitale Feuerleitsysteme den Munitionsaufwand durch eine erhöhte Trefferwahrscheinlichkeit erheblich senken und so die Betriebskosten senken und gleichzeitig die Einsatzeffizienz steigern.

Die Entwicklung der Artillery Execution Suite (AXS) durch die US-Armee stellt einen Paradigmenwechsel in der Brandbekämpfungssoftware dar. Im Mai 2025 wurden End-to-End-Branddemonstrationen erfolgreich abgeschlossen, bei denen M142 HIMARS-Systeme zum Einsatz kamen.

Wachsende Sicherheitsbedenken an mehreren Schauplätzen, insbesondere in Osteuropa, im Zuge der anhaltenden Militäreinsätze Russlands in der Ukraine und der zunehmenden indopazifischen Spannungen aufgrund von Territorialkonflikten, haben die nationalen Regierungen dazu veranlasst, die Verteidigungsausgaben erheblich zu erhöhen, wobei der Schwerpunkt insbesondere auf dem Aufbau indirekter Feuerkapazitäten durch neue Artilleriefeuerleitsysteme liegt.

Die nachgewiesene Wirksamkeit von Präzisionsartilleriefeuern in den letzten Kriegen hat die Kaufprioritäten des Militärs dramatisch verändert, wobei Verteidigungsplaner erkannt haben, dass eine bessere Feuerleittechnologie eine asymmetrische Hebelwirkung in umkämpftem Gelände bietet, wo die Überlebensfähigkeit auf dem Schlachtfeld durch schnelles Angreifen von Zielen und Fähigkeit zum Schießen und Schießen bestimmt wird. Regionale Akteure und Partnerländer investieren gemeinsam in Initiativen zur Modernisierung der Feuerkontrolle, die die Interoperabilität innerhalb multinationaler Koalitionsstrukturen erleichtern und einen nahtlosen Datentransfer und eine synchronisierte Feuerabgabe über verschiedene Artilleriesysteme hinweg gewährleisten, die unter gemeinsamen Befehlshierarchien arbeiten.

Marktbeschränkung

Hohe Systemanschaffungskosten und Integrationskomplexität können das Marktwachstum behindern

Der hohe Kapitalaufwand, der mit der Anschaffung hochentwickelter Artillerie-Feuerleitsysteme verbunden ist, stellt ein wichtiges Hindernis für die Marktexpansion dar, insbesondere für Schwellenländer und Länder, die mit begrenzten Verteidigungsbudgets arbeiten und nicht genügend Mittel zur Unterstützung umfassender Artillerie-Modernisierungsprogramme aufbringen können.

Entwicklungsländer mit einer begrenzten verteidigungsindustriellen Basis haben mit noch größeren Schwierigkeiten zu kämpfen, da komplexe Feuerleitsysteme ausgefeilte Supportumgebungen wie spezielle Wartungseinrichtungen, regelmäßige Software-Downloads, sichere Datennetzwerke und fortlaufenden technischen Support durch Originalgerätehersteller über den gesamten Betriebslebenszyklus erfordern.

Die Komplexität der Zusammenführung von Feuerleitsystemen mit aktuellen Artillerieplattformen, Kommando- und Kontrollstrukturen und veralteten Kommunikationsnetzen erfordert große technische Fähigkeiten und lange Implementierungszeiten, die sowohl finanzielle Ressourcen als auch organisatorische Kapazitäten auf die Probe stellen. Abgesehen von den anfänglichen Anschaffungskosten verursachen Artillerie-Feuerleitsysteme ständige Betriebskosten im Zusammenhang mit Systemwartung, Bedienerschulungsinitiativen, Softwarelizenzverlängerungen,CybersicherheitInfrastruktur und regelmäßige Leistungsaktualisierungen, die erforderlich sind, um die Technologieparität bei sich ändernden Bedrohungslagen sicherzustellen.

Marktchance

Die Integration mit Herumlungermunition und erweiterten Reichweitenfunktionen schafft lukrative Möglichkeiten

Die Verschmelzung von Artillerie-Feuerkontrollsystemen und Fähigkeiten zur Herumlungermunition ist ein revolutionäres Potenzial, das die Natur der Doktrin des indirekten Feuers und der taktischen Einsatzkonzepte auf künftigen Schlachtfeldern für immer verändern wird. Artillerie-Feuerleitsysteme passen sich an, um eine Vielzahl von Munitionen zu unterstützen, darunter präzisionsgelenkte Projektile, Munition mit größerer Reichweite und Herumlungersysteme, die dauerhafte Überwachung und zeitkritische Angriffe innerhalb der Einsatzgebiete von Kompanien und Bataillonen ermöglichen.

Die Einbeziehung herumlungernder Munition in die Feuerunterstützungsplanung ermöglicht es Kommandeuren, Ziele mit beispielloser Flexibilität anzugreifen, die Zeitpläne der klassischen Artilleriekoordination zu verkürzen und gleichzeitig Präzisionseffekte gegen hochwertige mobile Ziele zu erzielen, die andernfalls aus dem Einsatzfenster fallen würden.

Artillerietruppen, die über Feuerleitsysteme verfügen, die in der Lage sind, den Einsatz herumlungernder Munition mit konventionellen indirekten Feuern zu koordinieren, können synergetische Effekte erzielen, indem sie Massenbrände zur Unterdrückung von Gebieten nutzen und gleichzeitig präzise Herumlungersysteme für chirurgische Angriffe auf Kommandozentralen, Panzer und verborgene Stellungen einsetzen. Das Experimentieren der US-Armee mit herumlungernder Munition als organische Feuerunterstützungsressourcen in Manövereinheiten, wobei Feuerunterstützungsteams auf Kompanie- und Bataillonsebene die Kontrollbehörden sind, ist ein Paradebeispiel für den doktrinären Wandel hin zu verteilten Präzisionsfeuerfähigkeiten, die traditionelle Artilleriesysteme verbessern werden.

Die ukrainische Schätzung des Generals, dass vorrückende Kolonnen innerhalb von drei bis fünf Minuten entdeckt werden und innerhalb weiterer drei Minuten zuschlagen werden, unterstreicht die taktische Notwendigkeit, herumlungernde Munition mit Feuerleitarchitekturen zu verbinden, die schnelle Angriffszyklen unterstützen. Trend Maschinelles Lernen undkünstliche IntelligenzTechnologien revolutionieren Artillerie-Feuerleitsysteme im Kern, indem sie autonome Zielerkennung, prädiktive ballistische Berechnung und adaptive Entscheidungsfähigkeiten ermöglichen, die die Effektivität des Einsatzes erheblich erhöhen und gleichzeitig die Arbeitsbelastung des menschlichen Bedieners in zeitbeschränkten Kampfumgebungen minimieren.

Markttrend für Artillerie-Feuerleitsysteme

Die zunehmende Einführung künstlicher Intelligenz und der Integration autonomer Zielerfassung treibt die Branchentrends voran

KI-gesteuerte Feuerleitprogramme analysieren Echtzeitinformationen von verschiedenen Sensoren wie Drohnen, Satelliten, akustischen Sensoren und Bodenüberwachungssystemen, um fortschrittliche Ziellösungen zu erstellen, die Umweltfaktoren, das Bewegungsverhalten des Gegners und Geländeeinflüsse ohne jegliche Recheneingaben der Artilleriebesatzung einbeziehen.

Ausgeklügelte Algorithmen für maschinelles Lernen verbessern kontinuierlich die Schusslösungen durch iterative Untersuchung der Einsatzergebnisse, kompensieren systematische Ungenauigkeiten, Laufverschleißprofile und atmosphärische Veränderungen selbst und erhöhen so die Trefferwahrscheinlichkeit der ersten Runde von einem aufeinanderfolgenden Feuereinsatz zum nächsten. Die enthaltenen Computer-Vision-Algorithmen ermöglichen es Feuerleitsystemen, Ziele in komplexen Schlachtfeldumgebungen automatisch zu erkennen und zu klassifizieren, Freund von Feind, ziviler Infrastruktur und gültigen militärischen Zielen zu trennen und die Zielpriorität als Funktion der Bedrohung und der operativen Auswirkungen zu bestimmen.

Die Entwicklung hin zur autonomen Feuerkontrolle geht über die gezielte Verbesserung hinaus und umfasst vorausschauende Wartungsfunktionen, die Sensordaten von Komponenten von Artilleriesystemen untersuchen, um mechanische Ausfälle im Voraus vorherzusagen und so vorbeugende Reparaturen zur Optimierung der Systemverfügbarkeit bei gleichzeitiger Minimierung der Betriebsausgaben zu ermöglichen.

Autonome KI-gestützte Navigationssysteme ermöglichen es autonomen Artillerieplattformen, sich durch anspruchsvolles Gelände zu bewegen, die bestmöglichen Schusspositionen basierend auf den erforderlichen Reichweiten und Überlebensfaktoren auszuwählen und sich automatisch zu neuen Standorten zu bewegen, um dem Feuer der Gegenbatterie auszuweichen, ohne manuell angewiesen zu werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktherausforderungen

Interoperabilitätsstandards und multinationale Integrationskomplexität behindern das Marktwachstum

Die nahtlose Interoperabilität verschiedener nationaler Artilleriefeuerleitsysteme, die in multinationalen Koalitionsumgebungen vorhanden sind, wirft anhaltende technische und verfahrenstechnische Probleme auf, die die Planung, Koordination und Durchführung gemeinsamer Feuer zwischen Koalitionsverbündeten erschweren. Der weit verbreitete Einsatz proprietärer Feuerleitarchitekturen, die inkompatible Kommunikationsprotokolle, Datenformate und Softwareschnittstellen nutzen, führt zu Integrationsbarrieren, die den Echtzeit-Informationsaustausch zwischen Artillerieeinheiten verschiedener Länder behindern und die Effizienz der Feuerunterstützungseinsätze der Koalition beeinträchtigen.

Das Artillery Systems Cooperation Activities (ASCA)-Programm der NATO stellt standardisierte Schnittstellen für multinationale Feuerleitsysteme bereit, um Daten über gemeinsame taktische Internetnetzwerke auszutauschen. Allerdings führen Implementierungsherausforderungen wie Unterschiede in Softwareversionen, Hardwarekonfigurationen und nationalen Bedienschnittstellenverfahren zu Reibungspunkten, die die Verarbeitung von Feuermissionen verlangsamen und das Einsatztempo verringern.

Die Übung „Dynamic Front 22“ hat gezeigt, dass die Visualisierung des Missionsablaufs durch ASCA-Nachrichtenstrukturen weiterhin schwierig ist und eine umfangreiche Dokumentation, wie z. B. Commanders Operating Guidance und National Interface Operating Procedures, erforderlich ist, um ein gemeinsames Verständnis der Fähigkeiten nationaler Feuerleitsysteme zu etablieren.

Segmentierungsanalyse

Durch Anbieten

Künstliche Intelligenz und automatisierte ballistische Berechnungen beschleunigen das Softwaresegment

Der globale Markt wird je nach Angebot weiter in Hardware, Software und Dienstleistungen unterteilt.

Es wird geschätzt, dass das Software-Untersegment das am schnellsten wachsende Segment auf dem Markt für Artillerie-Feuerleitsysteme ist, angetrieben durch schnelle technologische Fortschritte in der künstlichen Intelligenz.maschinelles LernenAlgorithmen, automatisierte Ziellösungen, Echtzeit-Datenverarbeitung, vernetzte Gefechtsfeldkoordination und digitale Feuerleitarchitekturen, die konventionelle Artillerieeinsätze revolutionieren, von manuellen Berechnungsprozessen bis hin zu automatisierten, intelligenten Systemen, die zur autonomen Entscheidungsunterstützung und adaptiven Einsatzstrategien fähig sind.

- Beispielsweise erhielt Palantir Technologies im Mai 2024 von der US-Armee einen Auftrag im Wert von 480 Millionen US-Dollar für seinen Maven Smart System-Prototyp, der mit künstlicher Intelligenz ausgestattet ist und von KI generierte Algorithmen und Gedächtnislernfähigkeiten nutzt, um feindliche Systeme zu scannen und zu erkennen.

Das Hardware-Untersegment nimmt die führende Position auf dem Markt für Artillerie-Feuerleitsysteme ein und generiert den höchsten Umsatzanteil angesichts des inhärenten Bedarfs an physischen Geräten wie Sensoren, Radarsystemen, ballistischen Computern, Geschützsteuerungen, Navigationssystemen, Laser-Entfernungsmessern, Stabilisierungssystemen, Displays, Energieverwaltungseinheiten und Hilfsgeräten, die den operativen Rahmen für die Präzisionsziel- und Einsatzfähigkeiten der Artillerie bilden.

Nach System

GPS-gestützte Operationen und autonome Artillerie steigern das Wachstum der Navigationstechnologie

Der globale Markt ist nach Systemen weiter unterteilt in Computer- und Anzeige- und Schnittstelleneinheiten, Zielerfassungs- und Leitsysteme, Navigationssysteme, Energiesysteme, Hilfssysteme, Stabilisierungssysteme und andere.

Navigationssysteme sind das am schnellsten wachsende Systemsegment auf dem Markt für Artillerie-Feuerleitsysteme. Sie werden durch grundlegende betriebliche Anforderungen an die genaue Ortung der Artillerie, Genauigkeit der Waffenausrichtung, kurze Aufstellungszeiten und andauernde Einsätze unter GPS-verweigerten oder GPS-beeinträchtigten Bedingungen angetrieben, die durch feindliche elektronische Kriegsführungsangriffe, Signalstörungen und Spoofing-Bedrohungen für die Zuverlässigkeit der satellitengestützten Positionierung dominiert werden. Durch die Verbindung der Fähigkeiten des globalen Navigationssatellitensystems mit Trägheitssensoren entstehen hybride INS/GNSS-Architekturen, die die komplementären Stärken beider Technologien kombinieren, indem sie Satellitensignale im Nennbetrieb nutzen und bei Störungen auf natürliche Weise auf reine Trägheitsnavigation umschalten.

- Beispielsweise schloss Safran Electronics & Defense im Februar 2025 mit den finnischen Streitkräften einen langfristigen Vertrag mit einer Laufzeit von 2024 bis 2031 über die Bereitstellung von Geonyx-Trägheitsnavigationssystemen ab, die die Safran-HRG-Kristalltechnologie für präzise Navigation, Zielerfassung und Artillerieausrichtung auch unter GNSS-verweigerten Bedingungen mit kompaktem und robustem, stoßfestem Design zur Integration in verschiedene Fahrzeuge, mobile Radargeräte und Artilleriesysteme wie Haubitzen und Mehrfachraketen umfassen Werfer, Mörser und leichte Geschütze.

Computer- und Display-Sets bilden den vorherrschenden Systemsektor auf dem Markt für Artilleriefeuerkontrolle. Sie fungieren als zentrales Nervensystem, das Sensorinformationen konsolidiert, komplexe ballistische Berechnungen durchführt, Ziellösungen steuert und wichtige Betriebsdaten mithilfe benutzerfreundlicher Schnittstellen anzeigt, die es Artillerieeinheiten ermöglichen, präzise Feuereinsätze mit geringer Rechenverzögerung und optimalem Situationsbewusstsein durchzuführen.

Durch Technologie

Algorithmen für maschinelles Lernen und autonome Zielerkennung zur Förderung des KI-gestützten Segmentwachstums

Der globale Markt ist nach Technologie weiter unterteilt in „Digital“, „Vernetzt“, „Automatisch verlegen“, „Digital“, „Vernetzt“, „Manuell verlegend unterstützt“, „Teildigital“ und „KI-unterstützt“.

Künstliche Intelligenz-unterstützte Feuerleitsysteme sind der am schnellsten wachsende Technologiebereich auf dem Artilleriemarkt und werden von revolutionären Fähigkeiten angeführt, die autonome Zielerkennung, prädiktive Flugbahnoptimierung, adaptive ballistische Berechnung, Echtzeit-Umgebungskompensation und Entscheidungsfindung in Maschinengeschwindigkeit bieten, die von Natur aus die Reaktionszeit, Genauigkeit und Betriebseffizienz der Feuerleitleitung über die Grenzen menschlicher kognitiver Prozesse hinaus erhöhen und die Arbeitsbelastung und Einsatzzeiten der Besatzung in schnelllebigen Kampfumgebungen verringern.

- Beispielsweise erhielt SMARTSHOOTER im September 2025 den Innovationspreis auf der Weltausstellung für Polizei und Sicherheit für sein modulares KI-gestütztes Präzisionsfeuerleitsystem SMASH Fire mit Funktionen zur Zielerfassung, -verfolgung und -bekämpfung unter Einsatz hochentwickelter Algorithmen für künstliche Intelligenz und maschinelles Lernen, die eine sofortige Zielerkennung und präzises Zielen ermöglichen und gleichzeitig die Kontrolle durch den Menschen gewährleisten.

Digitale, vernetzte und automatische Legetechnologien sind das dominierende Segment auf dem Markt für Artillerie-Feuerleitsysteme und spiegeln die Architektur wider, die es ermöglicht, die heutigen Artillerieoperationen durch automatisierte Feuerleitberechnungen, vernetztes Gefechtsfeldmanagement und autonome Waffenortungsfunktionen zu unterstützen, die das manuelle Legen von Waffen überflüssig machen und Artillerieeinheiten in umfassende Kommando- und Kontrollnetzwerke über taktische bis hin zu strategischen Ebenen integrieren.

Nach Plattform

Expeditionärer Einsatz und reduzierter logistischer Fußabdruck treiben das Wachstum von SPH auf Rädern voran

Der weltweite Markt nach Plattform ist weiter in Ketten-SPH, 8×8/6×6-Rad-SPH, LKW-montierte Raketensysteme, LKW-montierte Mörser, fest installierte (Boden- und Seefahrzeuge) und luftgestützte Systeme unterteilt.

8×8- und 6×6-rädrige selbstfahrende Haubitzen (SPHs) werden voraussichtlich das am schnellsten wachsende Plattformsegment auf dem Markt für Artillerie-Feuerkontrolle sein, angetrieben durch militärische Anforderungen an Systeme, die strategische Mobilität, reduzierte Anschaffungs- und Wartungskosten sowie Kompatibilität mit aktuellen Radfahrzeugflotten bieten. SPHs mit Rädern wie der Caesar von Nexter, der RCH 155 von KNDS und der T-155 Firtina der Türkei können eine Hochgeschwindigkeitsverlegung zwischen Kriegsschauplätzen, Marschgeschwindigkeiten auf der Straße von mehr als 90 km/h und einen geringeren Infrastrukturbedarf als Kettenplattformen unterstützen und eignen sich daher am besten für Expeditions-, Friedenssicherungs- und schnelle Eingreiftruppen.

- Beispielsweise haben KNDS und Leonardo DRS im Oktober 2025 eine strategische Kooperationsvereinbarung unterzeichnet, um die selbstfahrende Haubitze Caesar auf 8x8-Fahrzeugchassis nach US-Armeestandard zu fördern. Ziel ist es, das Kanonenmodernisierungsprogramm der US-Armee zu unterstützen, indem die etablierte Artilleriemobilität auf Rädern mit der von Leonardo entwickelten fortschrittlichen Feuerleitintegration zusammengeführt wird, was einen Meilenstein für das Marktwachstum von SPH auf Rädern in nordamerikanischen Verteidigungsprogrammen darstellt.

LKW-montierte Raketensysteme sind die dominierenden Plattformen in der Artillerie-Feuerleitindustrie und erzielen aufgrund ihrer Kombination aus hoher Mobilität, schneller Schuss- und Schießleistung und Vielseitigkeit bei mehreren Missionen den größten Umsatzanteil. Die Systeme sind auf standardmäßigen militärischen LKW-Plattformen (6×6 oder 8×8) montiert und bieten modulare Raketenwerfer mit gelenkter und ungelenkter Munition, die über größere Entfernungen eingesetzt werden können. Dadurch können Streitkräfte Präzisionsangriffe durchführen, Gebiete sättigen und Gegenbatteriefeuer abfeuern, während sie gleichzeitig für strategische Verlegungsmöglichkeiten über verschiedene Straßennetze offen bleiben.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Lösung

Die Verlängerung der Lebenszyklen älterer Systeme durch kostengünstige Upgrades beschleunigt die Nachfrage nach Nachrüstungen

Der globale Markt wird nach Lösungen weiter in New-Build (OEM) und Retrofit kategorisiert.

Das Nachrüst-Untersegment hat im Jahr 2024 den größten Marktanteil bei Artillerie-Feuerleitsystemen und wird im Prognosezeitraum voraussichtlich auch am schnellsten wachsen. Das Wachstum wird darauf zurückgeführt, dass Verteidigungsorganisationen danach streben, bestehende Artillerieflotten durch die Integration verbesserter Feuerleitfähigkeiten aufzurüsten, ohne die Kosten und Vorlaufzeiten für den Kauf völlig neuer Plattformen in Kauf nehmen zu müssen. Retrofit-Initiativen ermöglichen es Militärs, ältere Haubitzen, Raketenwerfer und Mörsergeschwader mit computergestützten Feuerleitcomputern, automatisierten Verlegesystemen, Trägheitsnavigationskits und vernetzten Kommunikationssuiten zu modernisieren und so die Präzision, Reaktionsfähigkeit und Überlebensfähigkeit erheblich zu verbessern, während die ursprünglichen Kapitalinvestitionen und logistischen Unterstützungsinfrastrukturen intakt bleiben.

- Beispielsweise erhielt Leonardo DRS im Juli 2024 einen Auftrag der US-Armee im Wert von 99 Millionen US-Dollar, aktuelle Mörserplattformen mit fortschrittlichen Feuerleitsystemen aufzurüsten und digitale Feuerleiteinheiten, fortschrittliche ballistische Berechnungssoftware, integrierte Trägheitsnavigationsmodule und verbesserte Kommunikationsschnittstellen zu liefern.

New-Build-Lösungen (OEM) sind ein wachstumsstarkes Segment, da Käufer von Verteidigungsgütern fertige, werkseitig integrierte Artillerieplattformen mit fortschrittlichen Feuerleitsystemen erwerben und dabei die technischen Fähigkeiten der Erstausrüster nutzen, um Hardware und Software zu harmonisieren, Integrationsrisiken zu reduzieren und umfassende Garantien und Support anzubieten. Zu den OEM-Produkten gehören selbstfahrende Haubitzen, auf Lastwagen montierte Raketensysteme, gepanzerte Waffenträger und Varianten spezieller Artillerie, die speziell mit eingebetteten digitalen Feuerleitarchitekturen entwickelt wurden, zu denen Sensoren, ballistische Computer, Navigationssysteme usw. gehören.zeigt anund Kommunikation, die eine reibungslose Interoperabilität und Leistungsvalidierung durch strenge Werkstests gewährleistet.

Nach Vertriebskanal

Die Verbesserung der nationalen Nachhaltigkeitsfähigkeiten treibt das Segmentwachstum lokaler Systemintegratoren voran

Der globale Markt ist nach Vertriebskanälen weiter in OEMs, Tier-1-AFCS-Spezialisten, lokale Systemintegratoren und Depots/MROs unterteilt.

Lokale Systemintegratoren sind der am schnellsten wachsende Vertriebskanal auf dem Markt für Artillerie-Feuerleitsysteme, angetrieben durch den Bedarf der Verteidigungsministerien an spezialisierten Integrationsdiensten, Technologietransferverträgen und einheimischer lokaler Beteiligung, die Ausgleichsverpflichtungen erfüllen, die Abhängigkeit von ausländischen OEMs verringern und die nationalen Nachhaltigkeitsfähigkeiten verbessern. Integratoren arbeiten mit internationalen OEMs und Technologielieferanten zusammen, um im Inland Feuerleitmodule wie Sensoren, ballistische Computer, Displays und Kommunikationssuiten in neue oder bestehende Artilleriesysteme zu montieren, zu testen und zu konfigurieren und dabei Lösungen an individuelle Betriebsdoktrinen, Umgebungsprofile und Interoperabilitätsanforderungen anzupassen, die von der nationalen Verteidigungspolitik gefordert werden.

- Beispielsweise erteilte das indische Verteidigungsministerium im Juli 2025 Bharat Electronics Limited einen Auftrag über rund 200 Millionen US-Dollar für die lokale Integration hochmoderner Luftverteidigungs-Feuerleitradare mit einheimischen Signalprozessoren und Anzeigeeinheiten in der Kategorie „Kauf (Indian-IDDM)“ für die indische Armee.

Original Equipment Manufacturers (OEMs) sind der dominierende Vertriebskanal für Artillerie-Feuerleitsysteme mit dem größten Anteil an den Beschaffungseinnahmen, da Verteidigungskunden werksintegrierte Lösungen bevorzugen, die Artillerieplattformen und eingebettete Feuerleitarchitekturen unter Verantwortung einer einzigen Quelle integrieren. OEMs bieten schlüsselfertige Pakete einschließlich Plattformdesign, Feuerleithardware, ballistischer Berechnungssoftware, Navigationssystemen, Kommunikationssuiten und Lebenszyklusunterstützung durch umfassende Garantie- und Wartungsprogramme, wodurch Integrationsrisiken minimiert und Beschaffungsprozesse vereinfacht werden.

Vom Endbenutzer

Anforderungen an den Bodenkampf im Expeditionskorps treiben die Modernisierung der Feuerkontrolle bei den Landstreitkräften voran

Der globale Markt wird nach Endverbrauchern weiter in Landstreitkräfte, Seestreitkräfte und Luftwaffen unterteilt.

Landstreitkräfte sind das größte und am schnellsten wachsende Endbenutzersegment auf dem Markt für Artillerie-Feuerleitsysteme. Der höchste Umsatzanteil ist darauf zurückzuführen, dass sich Armeen weltweit auf präzise indirekte Feuer, schnelle Schieß- und Schießoperationen und koordinierte gemeinsame Feuer konzentrieren, um aufkommende landgestützte Bedrohungen und asymmetrische Kriegsumgebungen zu bekämpfen. Die heutige Bodenkampftheorie konzentriert sich auf vernetzte Operationen in mehreren Domänen, die ausgefeilte Feuerleitfähigkeiten erfordern, die es der Artillerie ermöglichen, den Manöverkräften reaktionsschnelle, präzise und synchronisierte Feuerunterstützung zu bieten und so die Effizienz auf dem Schlachtfeld zu verbessern und gleichzeitig Kollateralschäden und Munitionsverbrauch zu minimieren.

- Beispielsweise gewährte die US-Armee im Oktober 2025 fünf weitere Transaktionsvereinbarungen im Wert von 4 Millionen US-Dollar an American Rheinmetall Vehicles, BAE BOFORS, Hanwha Defence USA, General Dynamics Land Systems und Elbit Systems USA für Leistungsdemonstrationsverträge für selbstfahrende Haubitzen und startete damit die Wettbewerbsbewertung für das Next Generation Combat Vehicle-Programm, um Landstreitkräfte mit hochmodernen SPH-Plattformen mit digitaler Feuerkontrolle und autonomen Bordwaffenfähigkeiten auszustatten.

Marineplattformen sind ein wichtiger Endverbrauchermarkt für Artillerie-Feuerleitsysteme, der auf der Modernisierung von schiffsmontierten Geschützsystemen, amphibischen Angriffsunterstützungsfahrzeugen und Küstenverteidigungsbatterien basiert und eine präzise Marine-Feuerunterstützung, Landbombardierungskapazitäten und einen koordinierten Luft-See-Einsatz erfordert. Moderne Seekampfsituationen erfordern eine zügige Zielerfassung, eine Vergrößerung der Reichweite der Feuerunterstützung und ein vernetztes Situationsbewusstsein auf dem Schlachtfeld, um Schiffsabwehrraketen, Schwarmangriffe und Küstenbedrohungen zu neutralisieren.

Regionaler Ausblick auf den Markt für Artilleriefeuerleitsysteme

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Europa

Europe Artillery Fire Control Systems Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Region Europa hatte den größten Anteil am weltweiten Markt für Artillerie-Feuerleitsysteme, angetrieben durch beispiellose Sicherheitsbedürfnisse, die aus dem aktuellen Russland-Ukraine-Konflikt und der gemeinsamen Entschlossenheit der NATO resultierten, die kontinentalen Verteidigungskapazitäten durch umfassende Artillerie-Modernisierungsprogramme zu stärken. Europa trug im Jahr 2025 etwa 3,93 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 36,81 % entspricht, und wird voraussichtlich im Jahr 2026 3,93 Milliarden US-Dollar erreichen.

Die europäischen Länder haben ihre Beschaffungsstrategien für Verteidigungsgüter radikal dahingehend verlagert, die durch die moderne Kriegsführung aufgedeckten entscheidenden Defizite bei den Fähigkeiten zu schließen, und konzentrieren sich dabei auf Artilleriesysteme mit hochmodernen Feuerleitfähigkeiten, die eine präzise Zielerfassung, vernetzte Operationen und die schnellen Reaktionsfähigkeiten unterstützen, die zur Abwehr komplexer gegnerischer Bedrohungen erforderlich sind. Der strategische Fokus auf Interoperabilität im Rahmen der Artilleriesystem-Kooperationsaktivitäten der NATO hat zu Investitionen in kompatible Feuerleitarchitekturen geführt, die es multinationalen Streitkräften ermöglichen, Zieldaten über unterschiedliche Plattformen hinweg auszutauschen und koordinierte Feuer im gesamten europäischen Einsatzgebiet vom Polarkreis bis zum Schwarzen Meer durchzuführen.

Beispielsweise erhielt Elbit Systems im Februar 2025 einen Auftrag im Wert von 57 Millionen US-Dollar für die Lieferung seines PULS-Raketenwerfer-Artilleriesystems an das deutsche Militär. Es verfügt über die fortschrittliche Hardware-Integration von C4I und die Fähigkeit zur Multivendor-Munition, wodurch das System Raketenmunition verschiedener Erstausrüster abfeuern kann und Interoperabilität in allen NATO-Einsatzumgebungen bietet.

Asien-Pazifik

Der asiatisch-pazifische Raum dürfte der am schnellsten wachsende Markt für Artillerie-Feuerleitsysteme sein, angetrieben durch steigende Verteidigungsbudgets, Grenzkonflikte, Wettbewerbsdynamik und allgemeine militärische Modernisierungsprogramme, die auf die Präzisionsfeuerfähigkeiten großer Militärmächte wie China, Indien, Japan, Südkorea und Australien abzielen. Im Jahr 2025 belief sich der Markt im asiatisch-pazifischen Raum auf 2,62 Milliarden US-Dollar, was 28,82 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 3,13 Milliarden US-Dollar anwachsen, wobei steigende Investitionen in fortschrittliche Verteidigungshardware durch den zunehmenden Wunsch, die militärischen Fähigkeiten angesichts zunehmender geopolitischer Spannungen zu erhöhen, angeheizt werden.

Grenzkonflikte, Territorialstreitigkeiten im Südchinesischen Meer und in der Taiwanstraße sowie regionale Sicherheitsprobleme befeuern die anhaltende Nachfrage nach fortschrittlichen Artilleriesystemen, die mit fortschrittlichen Feuerleittechnologien integriert sind, um die Schlagfähigkeiten und die operative Effektivität der Streitkräfte in unterschiedlichen Geländebedingungen zu verbessern, von hochgelegenen Berggrenzen bis hin zu vom Meer beeinflussten Kriegsschauplätzen. Im März 2025 unterzeichnete das indische Verteidigungsministerium den Kaufvertrag über 69,73 Millionen US-Dollar für 307 hochentwickelte gezogene Artilleriegeschützsysteme und 327 hochmobile 6x6-Geschützlafetten. Es handelte sich dabei um den allerersten Vertrag für solche von DRDO entwickelten und konstruierten einheimischen Schwerlasthaubitzen, der die Kampfbereitschaft der Armee an den Grenzen zu Pakistan und China durch herausragende Tödlichkeit und Präzisionsschlagfähigkeit auf große Entfernung erheblich verbessert.

Chinas Militärausgaben stiegen um 7 % auf geschätzte 314 Milliarden US-Dollar im Jahr 2024, was 50 % aller Militärausgaben in Asien und Ozeanien ausmacht, während das Land drei Jahrzehnte ununterbrochenes Wachstum fortsetzt und in die kontinuierliche Modernisierung des Militärs investiert, einschließlich der Integration von Artillerie-Feuerleitsystemen in Cyberkriegsfähigkeiten und vernetzte Kommandostrukturen.

Nordamerika

Der Markt in Nordamerika erreichte im Jahr 2025 2,08 Milliarden US-Dollar, was 23,00 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 2,41 Milliarden US-Dollar erreichen. Nordamerika ist der am zweitschnellsten wachsende regionale Markt für Artillerie-Feuerleitsysteme, der durch hohe Verteidigungsausgaben, umfangreiche Artillerie-Modernisierungsprogramme und Technologieführerschaft bei präzisionsgelenkter Munition und vernetzten Feuerleitarchitekturen gekennzeichnet ist. Das US-Verteidigungsministerium investiert stark in die Modernisierung von Artilleriesystemen, die Entwicklung von Präzisionsschlagfähigkeiten über große Entfernungen und die Verbesserung der Mobilität der Bodentruppen durch den Einsatz fortschrittlicher High-End-Technologien wie Automatisierung, präzisionsgelenkter Munition und zukünftiger Feuerleitsysteme.

Das Modernisierungsprogramm für selbstfahrende Haubitzen der US-Armee ist ein umfassender Versuch, die Feuerkraft, Reichweite und Feuerrate durch die Integration ausgereifter Technologien deutlich zu erhöhen. Fünf führende Verteidigungsunternehmen, American Rheinmetall Vehicles, BAE BOFORS, Hanwha Defence USA, General Dynamics Land Systems und Elbit Systems USA, erhielten im Oktober 2024 Aufträge im Wert von rund 4 Millionen US-Dollar für die Durchführung von Leistungsdemonstrationen zur Bewertung betrieblich akzeptabler Lösungen.

Naher Osten und Afrika

Der Nahe Osten und Afrika konnten eine starke Präsenz auf dem Weltmarkt behaupten und erreichten im Jahr 2025 einen Wert von 0,78 Milliarden US-Dollar, was einem Anteil von 8,58 % entspricht, und werden im Jahr 2026 voraussichtlich 0,89 Milliarden US-Dollar erreichen. Der Nahe Osten und Afrika bieten ein moderates, aber beständiges Marktwachstum für Artillerie-Feuerleitsysteme, angeführt von hohen Verteidigungsausgaben in den Ländern des Golf-Kooperationsrates, anhaltenden Sicherheitsbedrohungen wie Operationen zur Terrorismusbekämpfung und strategischen Initiativen zur Modernisierung und Konzentration auf die industrielle Entwicklung der einheimischen Verteidigungsindustrie.

Führende Geldgeber wie Saudi-Arabien, die Vereinigten Arabischen Emirate, Katar und Israel mit bedeutenden Beschaffungsprogrammen für fortschrittliche Artillerie und zugehörige Feuerleittechnologien. Regionale Behörden legen Wert auf politische Agilität und technologische Autonomie und setzen auf hart umkämpfte Marktkräfte, auf denen Verteidigungsunternehmen aus den USA, Europa, Russland und zunehmend auch China um profitable langfristige Verträge konkurrieren, während Technologietransfervereinbarungen lokale Produktionskapazitäten im Einklang mit der Politik der wirtschaftlichen Diversifizierung ermöglichen.

Lateinamerika

Der lateinamerikanische Markt machte im Jahr 2025 0,28 Milliarden US-Dollar aus, was 0,00 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 0,31 Milliarden US-Dollar erreichen. Lateinamerika ist ein moderat wachsender Markt für Artillerie-Feuerleitsysteme mit begrenzten Verteidigungsbudgets im Vergleich zu anderen Regionen, weist jedoch strategische Prioritäten für militärische Modernisierung, verbesserte Grenzsicherheit und regionale Kooperationsbemühungen zur Minimierung der Abhängigkeiten von konventionellen Waffenlieferanten auf. Brasilien, Chile, Kolumbien und Peru führen selektive Upgrades der Artilleriefähigkeiten für gepanzerte Fahrzeuge und Haubitzen durch und integrieren die Unterstützung von Feuerleitsystemen, wobei sie der Kosteneffizienz und der Interoperabilität regionaler Partner Priorität einräumen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Marktteilnehmer

Wachsende Modernisierungsprogramme und steigende Verteidigungsausgaben führen zu Innovationen der wichtigsten Schlüsselakteure

Der globale Markt für Artillerie-Feuerleitsysteme weist eine halbkonsolidierte bis fragmentierte Struktur auf, wobei mehrere etablierte Verteidigungsunternehmen auf der Grundlage technologischer Differenzierung, strategischer Allianzen und langfristiger Regierungsverträge um Marktanteile wetteifern. Der Markt umfasst etwa fünfzehn bis zwanzig große internationale Wettbewerber wie Rheinmetall AG, BAE Systems plc, Lockheed Martin Corporation, Elbit Systems Ltd., Leonardo S.p.A., Thales Group, General Dynamics Corporation, Northrop Grumman Corporation, Hanwha Aerospace, Saab AB, L3Harris Technologies, RTX Corporation, Kongsberg Gruppen, KNDS N.V. und Honeywell International, die mit einzigartigen technologischen Stärken, lokalen Marktpositionen und etablierten Kundenstämmen konkurrieren Beschaffungsaufträge zu gewinnen. Der Markt spiegelt einen intensiven Wettbewerb wider, insbesondere in Europa und Nordamerika, wo Initiativen zur Modernisierung der Verteidigung die Einkaufszeitpläne beschleunigt haben und die Hersteller dazu gezwungen haben, schnell Fortschritte bei den Feuerkontrollkapazitäten zu erzielen, indem sie künstliche Intelligenz, autonome Zielerfassung und Fähigkeiten zur vernetzten Kriegsführung einbeziehen, um ihre Angebote hervorzuheben.

Ausländische Verteidigungsunternehmen konkurrieren aggressiv mit lokalen Herstellern in Entwicklungsländern und gründen Joint Ventures, Technologietransfervereinbarungen und lokale Produktionsstätten, um Offset-Anforderungen zu erfüllen, Exportkontrollbestimmungen zu erfüllen und Marktanteile in schnell wachsenden Verteidigungsmärkten im asiatisch-pazifischen Raum und im Nahen Osten zu gewinnen. Das strenge regulatorische Klima, das die Beschaffung von Verteidigungsgütern vorschreibt, stellt erhebliche Eintrittsbarrieren für neue Marktteilnehmer dar, da die etablierten Auftragnehmer über jahrzehntelange Erfahrung bei der Bewältigung komplizierter internationaler Waffenhandelsvorschriften, ausländischer Militärverkaufsverfahren und nationaler Sicherheitsfreigabeanforderungen verfügen, die Technologietransfers einschränken und den Marktzugang von Unternehmen einschränken, die nicht über nachgewiesene Verteidigungsqualifikationen verfügen.

Die Wettbewerbsdynamik wird durch Ausgleichsklauseln, die eine lokale Industriebeteiligung, Technologietransfer und inländische Inhaltsanforderungen erfordern und Auswirkungen auf die Auftragsvergabe haben, zusätzlich verkompliziert. Hersteller errichten Tochterbetriebe, arbeiten mit lokalen Verteidigungsunternehmen zusammen und entwickeln regionale Produktionskapazitäten, um den Verstaatlichungsanforderungen gerecht zu werden und gleichzeitig technologische Vorteile zu bewahren.

Liste der wichtigsten Unternehmensprofile auf dem Markt für Artillerie-Feuerleitsysteme

- ASELSAN A.Ş.(Truthahn)

- BAE Systems plc (Großbritannien)

- Bharat Electronics Limited (BEL)(Indien)

- Denel SOC Ltd. (Südafrika)

- Elbit Systems Ltd.(Israel)

- Hanwha Aerospace Co., Ltd. (Südkorea)

- Indra Sistemas, S.A. (Spanien)

- Israelische Luft- und Raumfahrtindustrie (IAI) (Israel)

- KNDS N.V. (Niederlande)

- Leonardo S.p.A.(Italien)

- Rafael Advanced Defence Systems Ltd. (Frankreich)

- Rheinmetall AG (Deutschland)

- Roketsan A.Ş.(Truthahn)

- RTX Corporation (USA)

- Safran Electronics & Defense SAS (Frankreich)

- ST Engineering Ltd. (Singapur)

- Thales-Gruppe(Frankreich)

- WB Electronics S.A. (Polen)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025 –Die Informations- und Technologieabteilung von General Dynamics hat einen Auftrag im Wert von 1,25 Milliarden US-Dollar zur Unterstützung der US-Armee in Europa und Afrika erhalten. Der im September vergebene Vertrag sieht eine zunächst fünfmonatige Übergangsfrist sowie sieben weitere Optionsjahre vor. Im Rahmen der Task Order „Enterprise Mission Information Technology Services 2“ (EMITS 2) wird GDIT Unternehmens-IT-, Kommunikations- und Missionsführungsunterstützungsdienste für die Hauptquartiere der US-Armee in Europa und Afrika, ihre untergeordneten Organisationen, die NATO und andere Verbündete bereitstellen.

- Februar 2025 –Das israelische Unternehmen Elbit Systems hat einen Auftrag im Wert von rund 57 Millionen US-Dollar zur Lieferung seines Raketenartilleriesystems Precise and Universal Launching System (PULS) an das deutsche Militär erhalten. Die Umsetzung der Anordnung erfolgt durch Vereinbarungen zwischen der niederländischen, israelischen und deutschen Regierung.

- Februar 2025 –Elbit Systems Ltd. hat von einem europäischen Land den Auftrag erhalten, ein Joint National Digital Fire Command Center (JNDFC) bereitzustellen und die strategische und taktische Feuerkraft des Landes in das System zu integrieren. Die auf rund 100 Millionen US-Dollar geschätzten Vereinbarungen werden es Elbit ermöglichen, auf gemeinsamer Ebene hochentwickelte Multi-Domain-Funktionen für die digitale Kriegsführung bereitzustellen.

- Februar 2025 –Safran Electronics & Defence hat einen Vertrag zur Lieferung seiner Geonyx Inertial Navigation Systems (INS) für die Artilleriesysteme der finnischen Streitkräfte abgeschlossen. Der Wert der Vereinbarung wurde nicht bekannt gegeben und wird von 2024 bis 2031 in Kraft sein. Das Geonyx INS wurde mit der HRG-Kristalltechnologie von Safran entwickelt und ist für präzise Navigation und Artilleriezielerfassung ausgelegt, selbst in Situationen, in denen globale Navigationssatellitensysteme möglicherweise unzuverlässig sind.

- Juli 2024 –Hanwha Aerospace hat mit Rumänien einen Vertrag im Wert von fast 1 Milliarde US-Dollar über die Lieferung von 54 K91-Selbstfahrhaubitzen (SPH) und 36 K102-Munitionsnachschubfahrzeugen (ARV) erhalten, was das kontinuierliche Wachstum des Unternehmens im internationalen Verteidigungssektor unterstreicht.

BERICHTSBEREICH

Die globale Marktwachstumsanalyse für Artilleriefeuerleitsysteme bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zu den Markttrends und der Marktdynamik für Artillerie-Feuerleitsysteme, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 10,50 % von 2026 bis 2034 |

|

Einheit |

Milliarden US-Dollar |

|

Segmentierung |

Durch Anbieten · Hardware · Software · Dienstleistungen Nach System · Computer- und Anzeige- und Schnittstelleneinheiten · Zielerfassungs- und Leitsysteme · Navigationssysteme · Energiesysteme · Hilfssysteme · Stabilisierungssysteme · Andere Durch Technologie · Digital, vernetzt, automatisch verlegend · Digitaler, vernetzter, manueller Verlegeassistent · Teilweise digital · KI-unterstützt Nach Plattform · Verfolgte SPH · 8×8 / 6×6 SPH mit Rädern · LKW-montierte Raketensysteme · LKW-montierte Mörser · Fest/stationiert (Boden und Marine) · Luftgestützte Systeme Durch Lösung · Neubau (OEM) · Nachrüstung Nach Vertriebskanal · OEMs · Tier-1-AFCS-Spezialist · Lokaler Systemintegrator · Depot/MRO Vom Endbenutzer · Landstreitkräfte · Seestreitkräfte · Luftwaffe Nach Regional Nordamerika (nach Angebot, nach System, nach Technologie, nach Plattform, nach Lösung, nach Vertriebskanal, nach Endbenutzer, nach Land) · UNS. · Kanada Europa (nach Angebot, nach System, nach Technologie, nach Plattform, nach Lösung, nach Vertriebskanal, nach Endbenutzer, nach Land) · Vereinigtes Königreich · Deutschland · Frankreich · Nordische Länder · Russland · Restliches Europa Asien-Pazifik (nach Angebot, nach System, nach Technologie, nach Plattform, nach Lösung, nach Vertriebskanal, nach Endbenutzer, nach Land) · China · Indien · Japan · Südkorea · Australien · Rest des asiatisch-pazifischen Raums Naher Osten und Afrika (nach Angebot, nach System, nach Technologie, nach Plattform, nach Lösung, nach Vertriebskanal, nach Endbenutzer, nach Land) · Saudi-Arabien · VAE · Israel · Iran · Südafrika · Rest des Nahen Ostens und Afrikas Lateinamerika (nach Angebot, nach System, nach Technologie, nach Plattform, nach Lösung, nach Vertriebskanal, nach Endbenutzer, nach Land) · Brasilien · Argentinien · Rest Lateinamerikas |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 9,10 Milliarden US-Dollar und soll bis 2034 19,33 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 3,93 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine jährliche Wachstumsrate von 10,50 % aufweist.

Es wird erwartet, dass das Landstreitkräftesegment im Prognosezeitraum die höchste CAGR aufweisen wird.

Geopolitische Spannungen, eine Ausweitung des Verteidigungsbudgets und Anforderungen an die Präzisionskriegsführung treiben das Marktwachstum voran.

Raytheon Technologies, Lockheed Martin, Thales Group, Bharat Electronics Limited (BEL), Israel Aerospace Industries (IAI) und andere sind Top-Player auf dem Markt.

Europa dominierte den Weltmarkt mit einem Anteil von 36,81 % im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 220

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf