Marktgröße, Anteil und Branchenanalyse für Luftverteidigungssysteme, nach Komponente (Befehls- und Kontrollsysteme, Waffensysteme, Feuerleitsysteme, Radarsysteme und Unterstützungsausrüstung), nach Systemtyp (Bedrohungserkennungssysteme und Gegenmaßnahmensysteme), nach Plattform (in der Luft, auf See und an Land), nach Reichweite (kurze Reichweite (unter 10 km), mittlere Reichweite (10–100 km) und große Reichweite (über 100 km)), nach Technologie (Radar und Verfolgung, Leitsysteme und gerichtet). Energiewaffen), nach Einsatzmodus (containerisierte, tragbare und feste Installationen) und region

WICHTIGE MARKTEINBLICKE

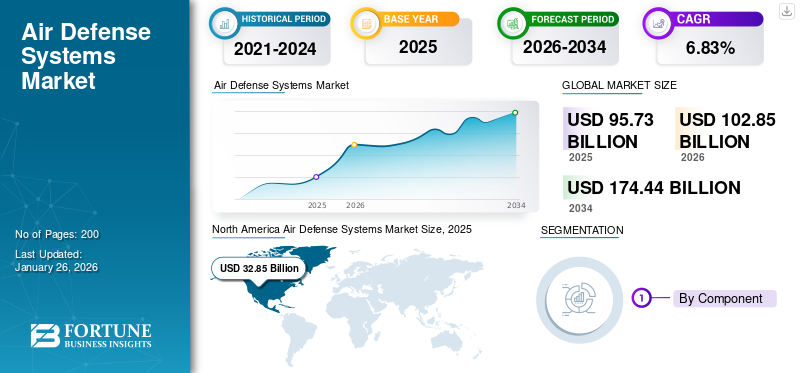

Die Marktgröße für Luftverteidigungssysteme wurde im Jahr 2025 auf 95,73 Milliarden US-Dollar geschätzt. Es wird erwartet, dass sie von 102,85 Milliarden US-Dollar im Jahr 2026 auf 174,44 Milliarden US-Dollar im Jahr 2034 wächst, was einer durchschnittlichen jährlichen Wachstumsrate von 6,83 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für Luftverteidigungssysteme mit einem Marktanteil von 34,31 % im Jahr 2025.

Luftverteidigungssysteme umfassen kombinierte Radar-, Raketenabfangjäger- und Befehls- und Kontrolltechnologien, um sich entwickelnden Luftbedrohungen wie Drohnen, Marschflugkörpern und Hyperschallwaffen entgegenzuwirken.

Technologische Fortschritte in der taktischen Kontrolle der LuftverteidigungRadarTechnologie, Raketenabwehrsysteme und Befehls- und Kontrollsysteme sind weitere Faktoren, die das Marktwachstum vorantreiben. Auch die Integration neuer Technologien, einschließlich KI und ML, in Luftverteidigungssysteme ist wichtig, um die Verteidigungsfähigkeiten zu verbessern.

Zu den wichtigsten Marktteilnehmern zählen Raytheon Technologies Corp., General Dynamics Corp, BAE Systems Plc., ASELSAN AS, Elbit Systems Ltd. und andere. Diese Unternehmen erforschen kontinuierlich wirksame Luftverteidigungstechnologien, einschließlich Fähigkeiten zur Bedrohungserkennung und Gegenmaßnahmensysteme. Zu den wichtigsten Programmen gehören der Ausbau der Produktionskapazität, geplante Allianzen und die Ermöglichung groß angelegter Projekte. Diese Unternehmen investieren auch stark in Forschung und Entwicklung, um bestehende Systeme zu verbessern und so den Bedarf der Verteidigungs- und Raumfahrtindustrie zu decken. Dazu gehört die Entwicklung schnell reagierender Luft- und Raketenabwehrsysteme sowie fortschrittlicher Radarsysteme zur Erkennung von Bedrohungen aus meilenweiter Entfernung.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Luftverteidigungssysteme

- Marktgröße 2025: 95,73 Milliarden US-Dollar

- Marktgröße 2026: 102,85 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 174,44 Milliarden US-Dollar

- CAGR: 6,83 % von 2026–2034

- Nordamerika dominierte den Markt für Luftverteidigungssysteme mit einem Marktanteil von 34,31 % im Jahr 2025.

- Das Segment Waffensysteme soll im Jahr 2026 mit einem Anteil von 39,39 % den Markt dominieren.

- Es wird erwartet, dass das Segment der Gegenmaßnahmensysteme mit einem weltweiten Beitrag von 65,29 % im Jahr 2026 den Markt anführen wird.

Nordamerika

Nordamerika behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 einen Umsatz von 32,85 Milliarden US-Dollar, was einem Anteil von 34,31 % entspricht. Im Jahr 2026 wird ein Umsatz von 35,34 Milliarden US-Dollar erwartet.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 28,89 Milliarden US-Dollar, was 30,18 % der weltweiten Industrie entspricht, und es wird erwartet, dass er im Jahr 2026 31,32 Milliarden US-Dollar erreichen wird.

Europa

Europa erwirtschaftete im Jahr 2025 19,9 Milliarden US-Dollar und trug damit 20,78 % zum Weltmarktumsatz bei, und es wird erwartet, dass es im Jahr 2026 auf 21,28 Milliarden US-Dollar anwächst.

UNS.

Der US-Markt soll bis 2026 ein Volumen von 33,18 Milliarden US-Dollar erreichen, unterstützt durch anhaltende Investitionen in Raketenabwehrprogramme und Luftverteidigungsfähigkeiten.

Japan

Der japanische Markt soll bis 2026 ein Volumen von 5,19 Milliarden US-Dollar erreichen, angetrieben durch die weitere Modernisierung der Verteidigung und die Stärkung der Luftverteidigungsfähigkeiten.

Mehr lesen

MARKTDYNAMIK

Markttreiber

Zunehmende geopolitische Spannungen treiben das Marktwachstum voran

Die zunehmenden geopolitischen Spannungen in verschiedenen Regionen haben die Regierungen dazu veranlasst, ihre militärischen Fähigkeiten, insbesondere im Bereich ADS, zu stärken. Als Reaktion auf Bedrohungen durch staatliche und nichtstaatliche Faktoren legen die Länder Wert auf die nationale Sicherheit und erhöhen so die Verteidigungsausgaben erheblich. Diese erhöhte Aufmerksamkeit für den Schutz des Luftraums hat die Herstellung und Beschaffung modernster Luftverteidigungstechnologien, einschließlich Fähigkeiten zur Bedrohungserkennung und Gegenmaßnahmensysteme, angeregt.

Es ist beispielsweise das dritte Jahr des russisch-ukrainischen Krieges und das Luftverteidigungssystem des Landes schützt sowohl militärische als auch zivile Standorte vor Flugzeugen und Raketen. Der ukrainische Präsident Wolodymyr Selenskyj erklärte im Jahr 2024, dass sich das Luftverteidigungssystem als wirksame Lösung erweisen werde. Westliche Nationen haben die Luftverteidigung der Ukraine mit einer Mischung verschiedener Systeme verbessert, darunter Aspide, Aster-30, Crotale, Gepard, IRIS-T, MIM-23 HAWK, Mistral, NASAMS, Patriot PAC-2, Piorun, RBS 70, Skynex, Starstreak und Stinger.

Fortschritte in der Technologie steigern das Marktwachstum

Technologische Fortschritte haben die Effizienz von ADS verbessert. Zu den Entwicklungen gehören verbesserte Radarsysteme mit synthetischer Apertur, eine bessere Raketenpräzision und die Integration vonkünstliche Intelligenzhaben diese Systeme effizienter und zuverlässiger gemacht. Dies hat auch zu einer wachsenden Nachfrage nach modernisierter Luftverteidigung mit erweiterter Reichweite und verbesserten taktischen Kontrollradarsystemen der Luftverteidigung geführt. Während die Streitkräfte sich gegen vorrückende Gefahren aus der Luft wie Drohnen und herumlungernde Munition schützen wollen, ist der Einsatz modernster Luft- und Raketenabwehrtechnologien von zentraler Bedeutung.

Beispielsweise erreichte die indische Armee im November 2024 mit der Entwicklung und schrittweisen Umsetzung des Projekts Akashteer einen bedeutenden Meilenstein. Dieses Projekt stellt ein vollständig automatisiertes und zusammenhängendes Luftverteidigungssystem vor, das eine unübertroffene Reaktionsfähigkeit und Zuverlässigkeit bietet. Die schrittweise Einführung von Akashteer ist derzeit im Gange. Von dem Gesamtbedarf an 455 Systemen sind 107 ausgeliefert, und weitere 105 werden voraussichtlich bis Ende 2025 ausgeliefert.

Marktbeschränkungen

Hohe Entwicklungs- und Wartungskosten hemmen die Marktexpansion

Eine große Herausforderung für den Markt sind die erheblichen Investitionen, die mit der Entwicklung, dem Einsatz und der kontinuierlichen Wartung dieser Systeme verbunden sind. Diese finanzielle Belastung kann die Militärhaushalte unter Druck setzen, insbesondere bei kleineren Ländern oder Ländern mit wirtschaftlichen Schwierigkeiten. Infolgedessen schränkt dieser finanzielle Aspekt die Anzahl der Systeme ein, die erworben werden können, und behindert so das Gesamtwachstum des Marktes für Luftverteidigungssysteme.

Politische und regulatorische Rahmenbedingungen stellen das Marktwachstum vor Herausforderungen

Die Luftverteidigungsindustrie ist häufig mit komplexen politischen und regulatorischen Rahmenbedingungen konfrontiert, die den Marktfortschritt behindern können. Exportbeschränkungen und globale Verträge können Nationen daran hindern, modernste Verteidigungstechnologien zu entwickeln. Darüber hinaus können Änderungen in der Regierungspolitik in Bezug auf Verteidigungshaushalte langfristige Vereinbarungen und Kooperationen in der Luft- und Raumfahrt- und Verteidigungsindustrie beeinflussen.

Marktchancen

Entwicklungsländer investieren stark in Luftverteidigungsfähigkeiten und bieten Wachstumschancen

Entwicklungsländer verbessern ihre militärischen Fähigkeiten aufgrund der entscheidenden Rolle von ADS in der modernen Kriegsführung. Diese aufstrebenden Märkte bieten erhebliche Wachstumschancen für Hersteller und Anbieter von Luftverteidigungssystemen. Beispielsweise gab die serbische Verteidigungsbehörde im Januar 2025 bekannt, dass die in China hergestellte FK-3 offiziell bei der serbischen Luftwaffe im Einsatz ist. Diese Entwicklung stellt einen bedeutenden Erfolg für Peking dar, das in den letzten Jahren versucht hat, seinen Einfluss in dem Balkanstaat zu erhöhen. Die 250. Luftverteidigungsraketenbrigade ist mit einem Flugabwehrraketensystem ausgestattet, das Fahrzeuge mit einer Kommandozentrale, Raketenwerfern und Radargeräten mit synthetischer Apertur umfasst. Da sich die geopolitischen Umstände weiterentwickeln und Nationen versuchen, ihre militärische Stärke zu stärken, wird erwartet, dass der Bedarf an ausgefeilten Luftverteidigungslösungen in diesen Gebieten zunehmen wird.

Markttrends für Luftverteidigungssysteme

Der Wandel hin zu modularen Luftverteidigungssystemen treibt das Marktwachstum voran

Die Umstellung auf modulare ADS wird für die Verteidigungsorganisationen der Nationen zur Standardwahl. Modulare Systeme ermöglichen es den Streitkräften, ihre Fähigkeiten an bestimmte Bedrohungen anzupassen. Sie bieten Konfigurationsflexibilität und erleichtern Upgrades und Integration mit verschiedenen Plattformen. Diese Anpassungsfähigkeit gewährleistet, dass Länder effizienter auf neue Herausforderungen im Verteidigungsumfeld reagieren können.

Beispielsweise erteilte die schwedische Verteidigungsmaterialverwaltung (FMV) im Mai 2025 Saab einen Auftrag im Wert von 166 Millionen US-Dollar für die Lieferung des Luftverteidigungssystems Sea Ceptor von MBDA für die fünf Korvetten der Visby-Klasse der schwedischen Marine.

Der Fokus auf Systeme zur Abwehr von UAVs ist ein bemerkenswerter Trend, der die Marktexpansion unterstützt

AlsUnbemannte Luftfahrzeuge (UAVs)Während Luftverteidigungssysteme bei militärischen Operationen immer wichtiger werden, werden sie zunehmend auf diese aufkommenden Bedrohungen zugeschnitten. Die Bedeutung der Schaffung von Systemen, die UAVs erkennen, verfolgen und neutralisieren können, unterstreicht die Notwendigkeit modernster Technologie in der Luftverteidigung. Diese Verschiebung zeigt die sich entwickelnde Kriegslandschaft und unterstreicht die Bedeutung der proaktiven Integration von Funktionen zur Abwehr von UAVs in aktuelle Luftverteidigungsstrukturen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Beispielsweise sicherte sich Elbit Systems Ltd. im Januar 2025 einen Auftrag im Wert von rund 60 Millionen US-Dollar für die Lieferung seiner mehrschichtigen Counter Unmanned Aerial Systems (C-UAS) an ein europäisches NATO-Mitglied. Dieser Vertrag ist auf eine Laufzeit von drei Jahren ausgelegt. Darüber hinaus schloss BEL im Mai 2024 einen Vertrag mit der Armee über ein einheimisches Abwehrdrohnensystem ab und sicherte sich Aufträge im Gesamtwert von rund 66,89 Millionen US-Dollar. Der Auftrag betrifft das Integrierte Drohnenerkennungs- und Interdiction-System (IDDIS). Dieses System, das gemeinsam von der Defence Research and Development Organization (DRDO) und BEL entwickelt wurde, stellt einen großen Erfolg im Rahmen der Initiative „Make in India“ der indischen Regierung dar.

Auswirkungen von Kriegen

Auswirkungen des Russland-Ukraine-Krieges

Der Russland-Ukraine-Krieg hat die globalen Luftverteidigungsstrategien erheblich beeinflusst, indem er die Probleme traditioneller Systeme gegen kostengünstige, massenhafte Drohnenangriffe offengelegt und die Notwendigkeit adaptiver, mehrschichtiger Verteidigungssysteme hervorgehoben hat. Der innovative Einsatz erschwinglicher Drohnen durch die Ukraine für Angriffe tief in russisches Territorium hat gezeigt, wie asymmetrische Taktiken hochwertige militärische Vermögenswerte neutralisiert haben. Im Gegensatz dazu haben Russlands Drohnenkapazitätsbewegungen die kostspieligen ukrainischen Abfangjäger überfordert. Dieser Konflikt hat beide Nationen dazu veranlasst, kostengünstige Lösungen zu erforschen, einschließlich elektronischer Scan- und KI-basierter Systeme, was einen umfassenderen globalen Wandel hin zu einer modernisierten, widerstandsfähigen und technologieintegrierten Luftverteidigung signalisiert.

Auswirkungen des Indien-Pakistan-Krieges

Im Mai 2025 verschärften sich die Spannungen zwischen Indien und Pakistan, nachdem bei einem verheerenden Terroranschlag in Pahalgam 26 unschuldige Menschen ums Leben kamen. Indien reagierte schnell mit der Operation Sindoor, startete Präzisionsraketenangriffe tief in Pakistan und zeigte die wachsende Abhängigkeit von einheimischen Luftverteidigungstechnologien wie dem Akshteer-System, das jede ankommende Drohne abfing. Der Himmel über beiden Nationen hob sich durch die Aktivität von Kampfjets, Drohnen und Raketen.

Während dieser Konflikte berichtete das indische Ministerium für Information und Rundfunk im Mai 2025, dass das Luftverteidigungssystem Akashteer eine bemerkenswerte Abfangrate erreichte und über 600 pakistanische Drohnen und Raketen neutralisierte. Schlagzeilen machte das S-400-System auch durch den Abschuss eines pakistanischen AWACS-Flugzeugs in 314 km Höhe, während erstmals BrahMos-Raketen im Kampf eingesetzt wurden. Pakistan setzte Bayraktar TB2-Drohnen ein, die alle von der indischen Verteidigung abgefangen wurden. Es wurden auch Angriffe auf indische S-400-Einheiten mit JF-17 Block 3-Jets behauptet, Indien bestritt jedoch jegliche Schäden.

Darüber hinaus berichtete das indische Ministerium für Information und Rundfunk im Mai 2025:

- Indien strebt bis 2029 eine Verteidigungsproduktion im Wert von rund 35,04 Milliarden US-Dollar an und stärkt damit seine Position als globales Zentrum der Verteidigungsproduktion.

- Der private Sektor trägt 21 % zur gesamten Verteidigungsproduktion bei und steigert so Innovation und Effizienz.

- Eine robuste Basis der Verteidigungsindustrie umfasst 16 DPSUs, über 430 lizenzierte Unternehmen und etwa 16.000 KKMU, wodurch die einheimischen Produktionskapazitäten gestärkt werden.

- 65 % der Verteidigungsausrüstung werden jetzt im Inland hergestellt, eine deutliche Verschiebung gegenüber der früheren Importabhängigkeit von 65–70 % und ein Beweis für die Eigenständigkeit Indiens in der Verteidigung.

Diese Konflikte verdeutlichten die Bedeutung und Abhängigkeit der Nationen von ADS.

Auswirkungen des Israel-Hamas-Houthi-Krieges

Der Ukraine-Krieg und die Konflikte zwischen Israel, der Hamas und der Hisbollah haben die weltweiten Investitionen in ADS dramatisch beschleunigt. Israels Einsatz von Iron Dome- und Iron Beam-Lasern hat gezeigt, dass moderne Bedrohungen vielschichtige, technologiegesteuerte Reaktionen erfordern. Nationen auf der ganzen Welt legen nun Wert auf kostengünstige Abfangsysteme gegen Drohnen und Raketen und gestalten damit die Verteidigungslandschaft neu.

Israel meldete den ersten erfolgreichen Einsatz der Laserabwehr im Kampf. Gleichzeitig empfängt und testet die Ukraine weiterhin von der NATO bereitgestellte Systeme wie IRIS-T und NASAMS und bestätigt so deren Wirksamkeit in Konfliktgebieten.

Große Waffenhersteller verzeichnen seit 2024 und in den ersten Quartalen 2025 Umsatzspitzen.

SEGMENTIERUNGSANALYSE

Nach Komponente

Waffensysteme dominieren mit häufigen Programmen zum technologischen Fortschritt und zur Modernisierung der Verteidigung

Der Markt ist nach Komponenten in Befehls- und Kontrollsysteme, Waffensysteme,Feuerleitsysteme, Radarsysteme und Unterstützungsausrüstung.

Waffensysteme dominieren das Komponentensegment. Rasche Fortschritte und Durchbrüche in der Raketentechnologie sowie die Integration künstlicher Intelligenz und Automatisierung in Waffensysteme treiben die Expansion des Segments voran. Darüber hinaus investieren Länder in hochentwickelte Waffensysteme, um ihre Verteidigungsfähigkeiten zu stärken. Das Segment Waffensysteme soll im Jahr 2026 mit einem Anteil von 39,39 % den Markt dominieren.

Beispielsweise schloss Taiwans Verteidigungsministerium (MND) im Januar 2025 drei Vereinbarungen zur Beschaffung des Kongsberg/Raytheon National Advanced Surface-to-Air Missile System (NASAMS) zusammen mit zwei mobilen Radargeräten aus den USA ab. Diese Vereinbarungen im Gesamtwert von über 724,8 Millionen US-Dollar sollen die Luftverteidigungs- und Überwachungsfähigkeiten der Streitkräfte der Republik China (ROC) stärken.

Es wird erwartet, dass Radarsysteme im Prognosezeitraum das schnellste Wachstum mit der höchsten CAGR aufweisen. Diese Systeme sind für die Erkennung, Verfolgung und Identifizierung möglicher Bedrohungen aus der Luft von entscheidender Bedeutung und ermöglichen schnelle Reaktionen und Einsätze. Der Bedarf an fortschrittlichen Radarsystemen steigt, angetrieben durch eine wachsende Nachfrage nachSituationsbewusstseinund die Einbindung modernster Technologien, darunter 3D-Radar und Phased-Array-Systeme.

Beispielsweise erteilte die Präsidentschaft der Republik Türkiye im Dezember 2024 Aselsan einen Auftrag im Wert von 170 Millionen US-Dollar zur Lieferung von Luftverteidigungsradarsystemen. Die Lieferungen sind für den Zeitraum 2026 bis 2031 geplant.

Nach Systemtyp

Bedrohungserkennungssysteme werden das schnellste Wachstum verzeichnen, wobei sich Nationen auf die Verbesserung ihrer Luftverteidigungsradarfähigkeiten konzentrieren

Der Markt ist nach Systemtyp in Bedrohungserkennungssysteme und Gegenmaßnahmensysteme unterteilt.

Das Segment der Bedrohungserkennungssysteme wird voraussichtlich von 2025 bis 2032 mit der höchsten CAGR wachsen. Diese Systeme bestehen aus Radar- und EO/IR-Systemen, die für die Erkennung und Bewertung von Bedrohungen aus der Luft von entscheidender Bedeutung sind, schnelle Gegenmaßnahmen ermöglichen und die Gesamtsicherheit verbessern. Steigende Angst vor Terrorismus, die Verbreitung fortschrittlicher Luftwaffen und die Forderung nach einem besseren Lagebewusstsein im militärischen und zivilen Umfeld treiben den Ausbau von Bedrohungserkennungssystemen voran. Fortschritte in der Sensortechnologie, künstlicher Intelligenz uswDatenanalyseDarüber hinaus treiben sie Innovationen voran und steigern das Segmentwachstum, was sie zu einem wichtigen Bestandteil umfassender Luftverteidigungsstrategien macht.

Gegenmaßnahmensysteme dominierten das Segment im Jahr 2024. Dieses Segment umfasst Raketenabwehrsysteme, Flugabwehrsysteme und Abwehr-UAS/C-RAM-Systeme. Raketenabwehrsysteme fangen ankommende Projektile ab und neutralisieren sie, Flugabwehrsysteme konzentrieren sich auf den Schutz des Luftraums vor feindlichen Flugzeugen und Counter-Unmanned Aerial Systems (C-UAS) sowie Counter-Rockets, Artillery, and Mortar (C-RAM)-Systeme sind wichtige Bestandteile moderner Verteidigungsstrategien. Zunehmende geopolitische Spannungen und der wachsende Bedarf an hochentwickelten militärischen Fähigkeiten treiben vor allem den Ausbau des Sektors der Gegenmaßnahmensysteme voran. Nationen investieren erheblich in modernste Verteidigungstechnologien, um ihren Luftraum vor neuen Bedrohungen zu schützen, insbesondere vor ballistischen Raketen und unbemannten Luftfahrzeugen (UAVs). Es wird erwartet, dass das Segment der Gegenmaßnahmensysteme mit einem weltweiten Beitrag von 65,29 % im Jahr 2026 den Markt anführen wird.

Beispielsweise gab Zen Technologies Limited im März 2025 bekannt, dass es vom indischen Verteidigungsministerium einen Auftrag im Wert von rund 17,73 Millionen US-Dollar erhalten habe. Dieser Vertrag stellt integrierte Luftverteidigungs-Kampfsimulatoren (IADCS) für die L70-Luftverteidigungsgeschütze der Armee bereit.

Nach Plattform

Landgestütztes ADS dominiert, indem es eine zuverlässige Lösung für Bedrohungen aus der Luft bietet

Basierend auf der Plattform wird der Markt in Luft-, See- und Landfahrzeuge unterteilt.

Das landgestützte Segment hält den größten Marktanteil und wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Diese Dominanz wird auf die wachsende Anforderung an Länder zurückgeführt, ihre Grenzen zu schützen und wichtige Infrastrukturen gegen eine Reihe von Gefahren aus der Luft, darunter Drohnen, Raketen und andere Angriffe aus der Luft, zu verteidigen. Beispielsweise zeigte der Konflikt zwischen Indien und Pakistan im Mai 2025, wie wichtig ADS bei der Abwehr von Bedrohungen aus der Luft ist. Landgestützte Systeme bieten strategische Vorteile, darunter Mobilität, Kosteneffizienz und die Fähigkeit, große geografische Regionen abzudecken, was sie für Nationen wichtig macht, denen die nationale Sicherheit Priorität einräumt. Der technologische Fortschritt hat die Leistung und Effektivität landgestützter Plattformen verbessert und ihre Akzeptanzraten erhöht. Das landbasierte Segment wird im Jahr 2026 voraussichtlich 59,05 % des Marktes ausmachen.

Beispielsweise sicherte sich Raytheon, ein Unternehmen von RTX, im Januar 2025 einen Auftrag im Wert von 946 Millionen US-Dollar, um Rumänien mit weiteren Patriot-Luft- und Raketenabwehrsystemen auszustatten. Dieser Vertrag umfasst Feuereinheiten, einschließlich Radargeräte, Kontrollstationen und Raketen.

Es wird erwartet, dass luftgestützte Systeme im Prognosezeitraum ein deutliches Wachstum verzeichnen werden. Diese Entwicklung wird vor allem durch eine zunehmende Fokussierung auf Multi-Domain-Operationen und den Bedarf an anpassungsfähigen Plattformen zur Bewältigung von Bedrohungen sowie zur Bereitstellung von Aufklärungs- und Überwachungsfunktionen vorangetrieben. Luftgestützte Systeme, die typischerweise mit luftgestützten Radarsystemen und Raketentechnologien ausgestattet sind, ermöglichen schnelle Reaktionen auf neue Bedrohungen in sich ständig verändernden Umgebungen und machen sie für moderne Militärstrategien von entscheidender Bedeutung. Da die Nationen bestrebt sind, ihr ADS zu verbessern und die allgemeine Einsatzbereitschaft zu verbessern, wird die Nachfrage nach hochentwickelten Flugsystemen voraussichtlich steigen.

Beispielsweise erhielt BIRD Aerosystems, das als weltweit führender Anbieter von Verteidigungstechnologie gilt, im März 2025 erfolgreich einen Auftrag zur Lieferung seines Airborne Missile Protection System (AMPS), zu dem auch das SPREOS (Self-Protection Radar Electro-Optic System) DIRCM gehört, an eine andere afrikanische Luftwaffe. Dieser Vertrag sieht ein komplettes Selbstschutzpaket für die Hubschrauber Mi-17/8 und Mi-35 vor und gewährleistet so eine bessere Überlebensfähigkeit gegen Raketenbedrohungen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Reichweite

ADS mit großer Reichweite (über 100 km) ist führend, wenn Länder Bedrohungen beseitigen möchten, bevor sie in den Luftraum eines Landes gelangen

Nach Reichweite ist der Markt in kurze Reichweiten (unter 10 km), mittlere Reichweiten (10–100 km) und große Reichweiten (über 100 km) unterteilt.

Langstreckensysteme dominieren den Markt. Dieses Segment umfasst S-300, S-400 und THAAD (Terminal High Altitude Area Defense), die alle Nationen erheblich vor verschiedenen Bedrohungen aus der Luft schützen, darunter ballistische Raketen und unbemannte Luftfahrzeuge (UAVs). Es wird erwartet, dass die Langstreckensegmente (über 100 km) im Jahr 2026 einen dominanten Marktanteil von 51,71 % halten werden.

Ihre modernen Fähigkeiten, die Zielerkennung, -verfolgung und -abfang umfassen, tragen zu ihrem hohen Preis bei. Allerdings sind die Länder bereit, in diese Systeme zu investieren, um eine starke nationale Verteidigungs- und Abschreckungsstrategie aufrechtzuerhalten. Die strategische Bedeutung dieser Systeme stärkt ihre Marktführerschaft und treibt den kontinuierlichen technologischen Fortschritt voran, um neuen Bedrohungen zu begegnen. Beispielsweise war die S-400 im Mai 2025 Teil der Operation Sindoor und ist in Indien als „Sudarshan Chakra“ bekannt. Sie spielte für Indien eine entscheidende Rolle bei der Verteidigung seines Territoriums gegen Pakistans Drohnen- und Raketenangriffe.

Beispielsweise erteilte die Missile Defense Agency (MDA) der Lockheed Martin Corporation im Februar 2024 einen Folgeauftrag zur Entwicklung des Waffensystems Terminal High Altitude Area Defense (THAAD) im Wert von 2,8 Milliarden US-Dollar. Dieser IDIQ-Vertrag (Indefinite Delivery/Indefinite Quantity) zielt darauf ab, die Fähigkeiten des THAAD-Waffensystems in den nächsten fünf Jahren zu verbessern, mit der Möglichkeit zweier Verlängerungen, was einen Gesamtleistungszeitraum von bis zu 10 Jahren ermöglicht.

Es wird erwartet, dass das Mittelklassesegment im Prognosezeitraum das am schnellsten wachsende Segment sein wird. Der Anstieg der Nachfrage ist auf den zunehmenden Einsatz von Mittelstreckensystemen im Kampf gegen unbemannte Luftsysteme (UAS) und deren nachgewiesene Wirksamkeit in Situationen der mobilen Kriegsführung zurückzuführen.

Prominente Beispiele dieser Mittelstreckensysteme sind Iron Dome, Barak-8 und HQ-22. Insbesondere der Iron Dome hat weltweite Anerkennung für seine außergewöhnliche Fähigkeit erhalten, einfliegende Raketen, insbesondere in Konfliktgebieten, präzise abzufangen. Da sich Länder auf anpassungsfähige Verteidigungsstrategien zur Bekämpfung asymmetrischer Kriegsführung konzentrieren, steigt die Attraktivität von Mittelstreckenverteidigungssystemen, was zu höheren Investitionen in Forschung und Entwicklung in diesem Bereich führt.

Beispielsweise gab Rafael Advanced Defense Systems im Januar 2025 bekannt, dass es einen Großvertrag mit dem israelischen Verteidigungsministerium (IMOD) zur Steigerung der Produktion von Iron Dome-Abfangjägern unterzeichnet habe. Diese Expansion wird durch das US-Hilfspaket unterstützt, das nach dem jüngsten Konflikt geschnürt wurde. Im April 2024 genehmigte der US-Kongress ein Hilfspaket in Höhe von insgesamt 8,7 Milliarden US-Dollar. 5,2 Milliarden US-Dollar sind für die Verbesserung der israelischen Luft- und Raketenabwehrsysteme bestimmt, darunter Iron Dome, David’s Sling und das hochmoderne Laser Defense System.

Durch Technologie

Leitsysteme gewinnen aufgrund der rasanten technologischen Fortschritte in den Bereichen KI und ML an Bedeutung

Technisch gesehen wird der Markt in Radar- und Ortungssysteme, Leitsysteme und gerichtete Energiewaffen unterteilt.

Es wird erwartet, dass Leitsysteme von 2025 bis 2032 das am schnellsten wachsende Segment sein werden. Dieses erwartete Wachstum ist mit der schnellen Entwicklung von Präzisionseingriffstechnologien verbunden, die die Zielgenauigkeit und die betriebliche Effizienz verbessern. Zu den wichtigen Technologien, die diesen Sektor vorantreiben, gehören Infrarot- und Hochfrequenzbandsysteme, die die Zielerfassung verbessern, lasergesteuerte Systeme, die präzise Schlagfähigkeiten ermöglichen, undGPS/INS-Technologien (Global Positioning System/Inertial Navigation System), die eine zuverlässige Navigationsführung gewährleisten. Darüber hinaus steigert die Weiterentwicklung aktiver und semiaktiver Radar-Zielsuchsysteme die Wirksamkeit von Munition und erhöht ihre Anpassungsfähigkeit an verschiedene militärische Anwendungen.

Das Radar- und Verfolgungssegment dominiert, da diese Systeme bei der Zielerkennung, Feuerkontrolle und Gefechtsführung helfen. Fortschrittliche Systeme nutzen modernste Signalverarbeitungs- und Datenfusionsmethoden, um potenzielle Bedrohungen effektiv in Echtzeit zu erkennen und zu überwachen und so das Situationsbewusstsein auf dem Schlachtfeld zu verbessern, was zu einer erfolgreichen Zielerkennung und -neutralisierung führt. Darüber hinaus erfordert jedes Luftverteidigungssystem (SHORD, MRAD, LRAD) Radarintegrationen, was das Wachstum und die Dominanz des Segments auf dem Markt vorantreibt.

Beispielsweise erteilte das indische Verteidigungsministerium im März 2025 Bharat Electronics Ltd. einen Auftrag im Wert von 333,40 Millionen US-Dollar für die Beschaffung von Low-Level Transportable Radar, LLTR (Ashwini). LLTR (Ashwini) ist ein aktives elektronisch gescanntes Phased-Array-Radar, das auf modernster Festkörpertechnologie basiert. Das Radar kann Luftziele verfolgen, von Hochgeschwindigkeits-Kampfflugzeugen bis hin zu sich langsam bewegenden Zielen wie UAVs und Hubschraubern.

Nach Bereitstellungsmodus

Die feste Installation dominiert, da sie an strategischen Standorten installiert wird und eine zuverlässige Lösung mit einem großen Abdeckungsbereich bietet

Basierend auf dem Bereitstellungsmodus wird der Markt in Container-, tragbare und feste Installationen unterteilt.

Das Segment der Festinstallationen dominiert den Markt aufgrund der Zuverlässigkeit und breiten Abdeckung, die feste Systeme bieten, was sie zu einem wichtigen Bestandteil nationaler Verteidigungsstrategien macht. Diese Installationen befinden sich in der Regel an wichtigen Standorten und ermöglichen eine verbesserte Überwachung und Abfangfähigkeit gegen Bedrohungen aus der Luft. Darüber hinaus handelt es sich bei kostenintensiven und weitreichenden Systemen wie S-400 und THAAD in der Regel um Festinstallationssysteme.

Beispielsweise bestellte die norwegische Regierung im Juni 2024 neue NASAMS bei Kongsberg Defence & Aerospace (KONGSBERG), um die Verteidigungsfähigkeiten des Landes gegen Bedrohungen aus der Luft zu verbessern. Dieser Vertrag hat einen Wert von rund 448,76 Millionen US-Dollar, einschließlich Optionen, wobei die Lieferungen voraussichtlich im Jahr 2027 beginnen werden.

Es wird erwartet, dass das tragbare Segment im Prognosezeitraum das schnellste Wachstum verzeichnen wird. Bei diesen Systemen handelt es sich hauptsächlich um MANPADS, die auf leichten taktischen Fahrzeugen montiert sind. Sein Wachstum wird durch den steigenden Bedarf an vielseitigen und flexiblen Luftverteidigungslösungen vorangetrieben, die schnell in verschiedenen Einsatzumgebungen eingesetzt werden können. Darüber hinaus sind diese Systeme hilfreich für militärische Einsätze in sich verändernden Umgebungen, in denen schnelle Reaktionen wichtig sind. Ihre Mobilität ermöglicht den Einsatz in verschiedenen Geländen und unter verschiedenen Umständen, was sie für Verteidigungskräfte auf der ganzen Welt attraktiv macht.

Regionaler Ausblick auf den Markt für Luftverteidigungssysteme

Geografisch ist der Markt in den asiatisch-pazifischen Raum, Nordamerika, Europa, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Air Defense Systems Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 32,85 Milliarden US-Dollar, was einem Anteil von 34,31 % entspricht, und wird im Jahr 2026 voraussichtlich 35,34 Milliarden US-Dollar erreichen. Nordamerika ist aufgrund seiner starken industriellen Verteidigungsbasis, laufenden Investitionen in die Modernisierung von Raketen und der Präsenz führender Verteidigungsunternehmen wie Northrop Grumman, L3Harris Technologies Inc., General Dynamics Corp. und Lockheed der zweitgrößte Akteur auf dem Markt Martin und andere. Beispielsweise gaben die USA im Mai 2025 bekannt, dass sie einen Entwurf für den 175 Milliarden US-Dollar teuren Raketenabwehrschild Golden Dome ausgewählt und einen General der Space Force zum Leiter des Programms zur Abwehr von Bedrohungen aus China und Russland ernannt haben. Der US-Markt soll bis 2026 ein Volumen von 33,18 Milliarden US-Dollar erreichen.

Darüber hinaus geben die USA jedes Jahr etwa 4,4 % ihres Militärbudgets für ihre ADS-Fähigkeiten aus. Beispielsweise beliefen sich die Programmanschaffungskosten für Waffensystem-Raketenabwehrprogramme im Jahresbudget in den Jahren 2023 und 2024 auf etwa 12,3 Milliarden bzw. 14,8 Milliarden und im Jahr 2025 auf etwa 13,5 Milliarden.

Europa

Im Jahr 2025 erwirtschaftete Europa 19,9 Milliarden US-Dollar und trug damit 20,78 % zum Weltmarktumsatz bei. Bis 2026 wird ein Wachstum auf 21,28 Milliarden US-Dollar prognostiziert. Europa hält einen bedeutenden Marktanteil bei Luftverteidigungssystemen, wobei Frankreich, Deutschland und das Vereinigte Königreich ihren Luftverteidigungsfähigkeiten Priorität einräumen, um sich ändernden Sicherheitsbedrohungen zu begegnen. Das Engagement der NATO für die kollektive Verteidigung hat bei ihren Mitgliedsstaaten zu erhöhten Investitionen in Luftverteidigungssysteme geführt. Darüber hinaus werden Initiativen, darunter die European Sky Shield Initiative, entwickelt, um regionale Luftverteidigungsnetzwerke zu verbessern und so die Marktexpansion zu fördern. Der britische Markt soll bis 2026 ein Volumen von 3,18 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 4,28 Milliarden US-Dollar erreichen soll.

Beispielsweise erteilte die Abteilung für Verteidigungsausrüstung und -unterstützung des britischen Verteidigungsministeriums im März 2025 einen Auftrag im Wert von bis zu 2 Milliarden US-Dollar an Thales, um im Auftrag der ukrainischen Regierung mehr als 5.000 leichte Mehrzweckraketenabwehrsysteme zu liefern.

Asien-Pazifik

Das Segment Asien-Pazifik dominiert aufgrund anhaltender regionaler Spannungen und der Präsenz von Entwicklungsländern

Der asiatisch-pazifische Markt machte im Jahr 2025 28,89 Milliarden US-Dollar aus, was 30,18 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 31,32 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum verfügt über den größten ADS-Markt, der durch erhebliche Investitionen in militärische Modernisierungen und anhaltende regionale Konflikte angetrieben wird. China, Indien, Australien und Japan verbessern ihre Verteidigungsfähigkeiten stark, was zu einer erhöhten Nachfrage nach hochentwickelten Luftverteidigungstechnologien führt. Die strategische Bedeutung des Luftraumschutzes und der Abwehr möglicher Bedrohungen durch angrenzende Länder hat das regionale Wachstum dieser Branche gefördert. Darüber hinaus verbessern Kooperationen und Allianzen mit etablierten Rüstungsherstellern die lokalen Produktionskapazitäten. Der japanische Markt soll bis 2026 ein Volumen von 5,19 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 10,33 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 6,41 Milliarden US-Dollar erreichen.

Beispielsweise unterzeichneten Thales und Bharat Dynamics Limited (BDL) im Februar 2025 eine Vereinbarung zur Lieferung von Laser Beam Riding Man Portable ADS (LBRM). Diese Initiative ist eine direkte Reaktion auf eine Bitte der indischen Regierung, Indiens Luftverteidigungsfähigkeiten zu verbessern.

Lateinamerika und der Nahe Osten und Afrika

Der Luftverteidigungsmarkt im Nahen Osten verzeichnet ein erhebliches Wachstum. Nationen wie Saudi-Arabien, die Vereinigten Arabischen Emirate und Israel investieren in modernste Verteidigungstechnologien, um regionalen Bedrohungen zu begegnen und die nationale Sicherheit zu verbessern. Die aktuelle geopolitische Situation und die anhaltenden Konflikte zwischen Israel-Gaza und der Hamas-Gruppe haben den Fokus auf ADS, wie Raketenabwehr- und Überwachungstechnologien, verstärkt und das Wachstum des Marktes vorangetrieben. Im Jahr 2025 repräsentierten der Nahe Osten und Afrika 10,39 Milliarden US-Dollar, was 10,86 % des weltweiten Marktes entspricht, und es wird erwartet, dass er im Jahr 2026 auf 11,07 Milliarden US-Dollar anwächst.

Beispielsweise gab Saudi-Arabien im Januar 2025 den Erwerb von 39 in Russland hergestellten Luftverteidigungssystemen vom Typ Pantsir-S1M im Rahmen einer diskreten Transaktion im Wert von etwa 2,3 Milliarden US-Dollar bekannt.

Der lateinamerikanische Markt für Luftverteidigungssysteme wächst langsam, wobei Brasilien und Kolumbien beginnen, ihre Verteidigungsinvestitionen zu erhöhen. Obwohl die Militärbudgets in diesem Bereich typischerweise niedriger sind als in anderen Regionen, wächst das Bewusstsein für die Bedeutung der Luftverteidigungsfähigkeiten. Kooperationen mit internationalen Verteidigungsunternehmen und eine stärkere Betonung der Modernisierung dürften das Wachstum vorantreiben. Lateinamerika trug im Jahr 2025 mit einer Bewertung von 3,7 Milliarden US-Dollar 3,86 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 3,85 Milliarden US-Dollar erreichen.

Der afrikanische Markt für Luftverteidigungssysteme wächst allmählich und ist durch begrenzte, aber zunehmende Investitionen in Verteidigungsfähigkeiten gekennzeichnet. Südafrika und Nigeria prüfen Möglichkeiten zur Verbesserung ihrer Luftverteidigungssysteme angesichts neuer Sicherheitsherausforderungen. Trotz anhaltender Budgetbeschränkungen könnten regionale Kooperationen und die Verfolgung gemeinsamer Verteidigungsinitiativen Perspektiven für zukünftiges Wachstum bieten.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Wichtige Akteure treiben das Wachstum durch fortschrittliche Technologieintegration und strategische Verteidigungsverträge voran

Der Markt für Luftverteidigungssysteme vereint etablierte Unternehmen und innovative Newcomer. Namhafte Unternehmen, darunter Northrop Grumman, L3Harris Technologies und Rafael Advanced Defense Systems, widmen sich der Entwicklung fortschrittlicher Technologien, um ihre Marktpositionen zu sichern. Diese Unternehmen verfolgen aktiv strategische Partnerschaften und Kooperationen, um ihre Fähigkeiten zu steigern und ihre Produktlinien zu erweitern. Darüber hinaus sind kontinuierliche Investitionen in Forschung und Entwicklung unerlässlich, um Innovationen zu fördern und die Systemleistung als Reaktion auf sich ändernde Verteidigungsanforderungen zu verbessern.

Der Markt wird von mehreren Schlüsselakteuren dominiert, die jeweils den Schwerpunkt auf Innovation, strategische Allianzen und Kapazitätswachstum legen, um ihre Marktpositionen zu festigen. Hauptakteure sind Northrop Grumman (USA), L3Harris Technologies Inc. (USA), BAE Systems (Großbritannien), Rafael Advanced Defense Systems Ltd. (Frankreich), Lockheed Martin Corporation (USA), Israel Aerospace Industries Ltd. (Israel) und andere. Der Fokus auf ökologische Nachhaltigkeit gewinnt an Bedeutung und zwingt die Wettbewerber dazu, Antriebssysteme zu entwickeln, die effizient und umweltfreundlich sind. Da die Nachfrage im Verteidigungs- und kommerziellen Raumfahrtsektor weiter wächst, wird erwartet, dass sich die Wettbewerbslandschaft verändert, was zu einer weiteren Konsolidierung und Weiterentwicklung der Luftverteidigungstechnologien führen wird.

LISTE DER WICHTIGSTEN UNTERNEHMEN VON LUFTVERTEIDIGUNGSSYSTEMEN IM PROFIL

- BAE Systems Plc. (VEREINIGTES KÖNIGREICH.)

- Elbit Systems Ltd. (Israel)

- General Dynamics Corp. (USA)

- Hanwha Aerospace Co., Ltd. (Südkorea)

- Israel Aerospace Industries Ltd. (Israel)

- Kongsberg Gruppen ASA(Norwegen)

- L3Harris Technologies Inc. (USA)

- Leonardo S.P.A.(Italien)

- Lockheed Martin Corp. (USA)

- Northrop Grumman Corp. (USA)

- Rafael Advanced Defence Systems Ltd. (Israel)

- Raytheon Technologies Corp. (USA)

- Rheinmetall AG(Deutschland)

- Saab AB (Saab AB)

- Thales-Gruppe (Frankreich)

- The Boeing Co. (USA)

- MBDA (Frankreich)

- ASELSAN AS (Türkiye)

- Bharat Dynamics (Indien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2024:Anduril erhielt vom U.S. Marine Corps einen Fünf-Jahres-IDIQ-Vertrag (Indefinite Delivery/Indefinite Quantity) über 200 Millionen US-Dollar zur Entwicklung und Lieferung eines Counter Unmanned Aerial System (CUAS) Engagement Systems (CES) für das Marine Air Defense Integrated System (MADIS). Das MADIS CES Program of Record zielt darauf ab, fortschrittliche Expeditions-CUAS-Fähigkeiten bereitzustellen, um die Marine Air Ground Task Force (MAGTF) vor aufkommenden Bedrohungen aus der Luft zu schützen.

- November 2024:Das japanische Verteidigungsministerium vergab einen Auftrag im Wert von ca. 368 Millionen US-Dollar an Mitsubishi Heavy Industries für die Entwicklung des Glide Phase Interceptor (GPI), eines Raketenabwehrsystems der nächsten Generation, das speziell für den Abschuss von Hyperschallraketen entwickelt wurde.

- September 2024:Saab AB erhielt von der schwedischen Verteidigungsmaterialverwaltung (FMV), die dem schwedischen Verteidigungsministerium untersteht, einen Auftrag zur Lieferung des Giraffe 1X-Radars für eines der bodengestützten Luftverteidigungssysteme (GBAD) Schwedens. Der Vertrag mit dem FMV läuft bis 2027 und hat einen Wert von rund 68 Millionen US-Dollar.

- August 2024:Anduril Industries sicherte sich einen Auftrag im Wert von 249,9 Millionen US-Dollar zur Bereitstellung verbesserter Luftverteidigungsfähigkeiten für verschiedene Dienste des Verteidigungsministeriums. Diese Vereinbarung umfasst die Lieferung von über 500 Roadrunner-M-Systemen und zusätzlichem Pulsarelektronische KriegsführungFunktionen, um dem zunehmenden Risiko entgegenzuwirken, das von Angriffen unbemannter Luftsysteme (UAS) auf US-Streitkräfte ausgeht. Die Auslieferung soll im vierten Quartal 2024 beginnen und bis Ende 2025 dauern.

- Juni 2024:Wie auf der offiziellen Website der US-Armee berichtet, hat die US-Armee mit Lockheed Martin einen Vertrag über die Herstellung von 870 PAC-3 MSE-Raketen (Patriot Advanced Capability-3 Missile Segment Enhancement) im Wert von 4,5 Milliarden US-Dollar abgeschlossen.

- Januar 2024:L3Harris Technologies erhielt einen Auftrag im Wert von ca. 919 Millionen US-Dollar für die Entwicklung und den Bau von 18 Infrarot-Raumfahrzeugen für das Tranche 2 (T2) Tracking Layer-Programm der Space Development Agency (SDA), das eine nahezu globale Raketenwarnung und -verfolgung bieten wird.

BERICHTSBEREICH

Der Forschungsbericht liefert eine detaillierte Analyse des Marktes und betont Schlüsselaspekte wie Hauptakteure, Angebote, Objekte und Endbenutzer von Luftverteidigungssystemen. Darüber hinaus befasst sich der Bericht mit Einblicken in Markttrends, Wettbewerbslandschaft, Marktwettbewerb, Produktpreise, regionale Analysen, Marktteilnehmer, Wettbewerbslandschaft und Marktstatus und hebt das Wachstum der wichtigsten Branchen hervor. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere direkte und indirekte Einflüsse, die die Größe des Marktes in den letzten Jahren subventioniert haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,83 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Komponente

|

|

Nach Systemtyp

|

|

|

Nach Plattform

|

|

|

Nach Reichweite

|

|

|

Durch Technologie

|

|

|

Nach Bereitstellungsmodus

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie wurde der globale Markt im Jahr 2025 auf 95,73 Milliarden US-Dollar geschätzt und wird bis 2034 voraussichtlich 174,44 Milliarden US-Dollar erreichen.

Der Markt wird im Prognosezeitraum (2026–2034) voraussichtlich mit einer jährlichen Wachstumsrate von 6,83 % wachsen.

Die Top-Player auf dem Markt sind ASELSAN AS, BAE Systems Plc., Elbit Systems Ltd., General Dynamics Corp., Hanwha Aerospace Co. Ltd., Israel Aerospace Industries Ltd., Kongsberg Gruppen ASA, L3Harris Technologies Inc., Leonardo S.P.A., Lockheed Martin Corp., Northrop Grumman Corp., Rafael Advanced Defense Systems Ltd., Raytheon Technologies Corp., Rheinmetall AG, Saab AB, Thales Group, Die Boeing Co., MBDA und Bharat Dynamics.

Der asiatisch-pazifische Raum dominiert den Markt und hält im Jahr 2025 den größten Anteil von 30,18 %

Zunehmende geopolitische Spannungen und technologische Fortschritte treiben den Markt an.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf