Marktgröße, Anteil und Branchenanalyse von Geräten zur Atomschichtabscheidung, nach Gerätetyp (Einzelwafer-ALD-Systeme, Batch-ALD-Systeme, Rolle-zu-Rolle-ALD-Systeme, räumliche ALD-Systeme), nach Endverbrauchsbranche (Halbleiterfertigung, Elektronikfertigung, Energie und Energie, Gesundheitswesen und industrielle Fertigung) und regionale Prognose, 2026 – 2034

WICHTIGE MARKTEINBLICKE

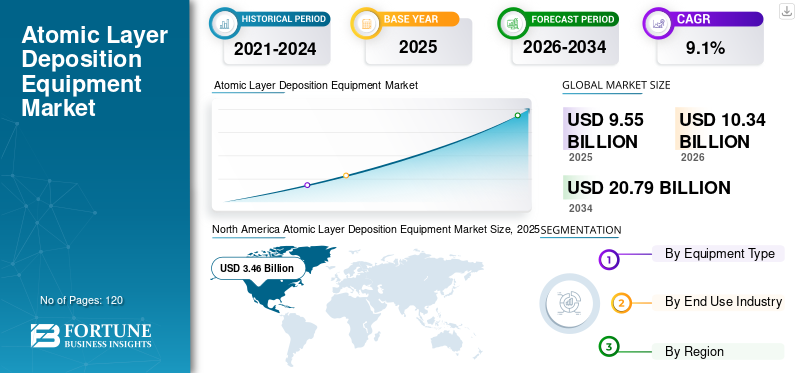

Die globale Marktgröße für Anlagen zur Atomlagenabscheidung wurde im Jahr 2025 auf 9,55 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 10,34 Milliarden US-Dollar im Jahr 2026 auf 20,79 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 9,1 % aufweisen. Nordamerika dominierte den globalen Markt für Anlagen zur Atomlagenabscheidung mit einem Marktanteil von 36,23 % im Jahr 2025.

Atomic Layer Deposition (ALD)-Geräte sind spezielle Fertigungsmaschinen, mit denen ultradünne, gleichmäßige und hochkontrollierte Materialschichten atomar schichtweise auf einem Substrat (z. B. Siliziumwafern) abgeschieden werden. Es ermöglicht die Bildung dünner Filme durch aufeinanderfolgende, selbstlimitierende chemische Reaktionen und gewährleistet so eine präzise Kontrolle der Dicke. Der Markt verzeichnet aufgrund von Faktoren wie Geräteskalierung, 3D-Architekturen und Fortschritt ein starkes WachstumVerpackungWachstum, Verlagerung hin zur selektiven Abscheidung und Produktivitätssteigerung. Die steigende Nachfrage nach SiC/GaN-Leistungsgeräten sowie langlebigen Industrie- und Verbraucherprodukten wird das Marktwachstum weiter ankurbeln.

- Beispielsweise stellte die Lam Research Corporation im Februar 2025 ALTUS Halo vor, ein ALD-System der nächsten Generation für die Molybdänabscheidung. Die Ausrüstung ist auf hohe Präzision und geringen Widerstand für erweiterte Logik- und Speicherskalierung spezialisiert.

ASM International N.V., Tokyo Electron Limited, Applied Materials, Inc. und Lam Research Corporation gehören zu den Hauptakteuren mit einem bedeutenden Marktanteil. Technologieführerschaft, breites Produktangebot, hohe Kapitalinvestitionen und ein starkes Kundenportfolio sind für die Dominanz wichtiger Marktteilnehmer verantwortlich.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGSTE ERKENNTNISSE DES MARKTES FÜR ATOMIC LAYER DEPOTION EQUIPMENT

- Marktgröße 2025: 9,55 Milliarden US-Dollar

- Marktgröße 2026: 10,34 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 20,79 Milliarden US-Dollar

- CAGR: 9,1 % von 2026–2034

- Nordamerika dominierte den Markt für Anlagen zur Atomlagenabscheidung mit einem Anteil von 36,23 % im Jahr 2025.

- Den größten Anteil hatten Single-Wafer-ALD-Systeme aufgrund ihrer überlegenen Prozesskontrolle und Halbleiterfertigungsfähigkeiten.

- Die Halbleiterfertigung machte im Jahr 2025 fast 50 % des Weltmarktes aus.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 3,46 Milliarden US-Dollar, unterstützt durch eine starke Nachfrage nach Halbleitern und fortschrittlicher Elektronik.

Europa

Europa verzeichnete aufgrund der steigenden Nachfrage nach Automobilelektronik, Leistungsgeräten und Anwendungen für erneuerbare Energien ein stetiges Wachstum

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 einen Umsatz von 3,21 Milliarden US-Dollar und blieb der am schnellsten wachsende regionale Markt.

UNS.

Der US-Markt für Anlagen zur Atomlagenabscheidung wird im Jahr 2026 voraussichtlich 3,18 Milliarden US-Dollar erreichen.

Japan

Japans Markt für Anlagen zur Atomlagenabscheidung wird im Jahr 2026 voraussichtlich 0,71 Milliarden US-Dollar erreichen, was 6,9 % des weltweiten Umsatzes ausmacht.

Mehr lesen

Markttrends für Anlagen zur Atomschichtabscheidung

Die Integration fortschrittlicher Technologie wird ein neuer Markttrend sein

Halbleiterfabriken und Industriehersteller legen stets Wert auf minimale Auswirkungen auf die Umwelt. Darüber hinaus erfordern diese Einrichtungen energieeffiziente und langlebige Geräte, um strenge ESG- und Regulierungsrichtlinien zu erfüllen. Um den Kundenanforderungen gerecht zu werden, verbessern ALD-Hersteller die Effizienz der chemischen Nutzung und reduzieren den Energieverbrauch pro Wafer für die Ausrüstung. Integration von Technologien wie fortschrittlicher Prozesssteuerung, KI-gesteuerter Diagnose und Echtzeitüberwachung, um das Wachstum des Marktes für Geräte zur Atomschichtabscheidung weiter zu fördern.

- Beispielsweise führte ASM International im März 2025 Upgrades seiner Pulsar ALD-Plattform ein, die sich auf die Verbesserung der Vorläufereffizienz und die Reduzierung von Chemikalienabfällen konzentrieren und so fortschrittlichen Fabriken helfen, die Betriebskosten zu senken und gleichzeitig Nachhaltigkeitsziele zu erreichen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigender Logik- und Speicherbedarf erhöht die Prozesskomplexität und treibt die Einführung von ALD-Geräten voran

Die hohe Nachfrage nach Logik und Speicher wird in erster Linie das Wachstum des ALD-Gerätemarktes vorantreiben. Rechenzentren, Automotive undUnterhaltungselektronik, IoT-Anwendungen sind weitere Faktoren, die die Produktnachfrage ankurbeln. Elektrofahrzeuge, ADAS-Systeme, 5G-Technologie, Unterhaltungs- und Industrieelektronik sowie Gesundheitselektronik erfordern aufgrund ihrer Zuverlässigkeit und thermischen Leistung ALD-Geräte. Mit der Expansion dieser Endverbrauchsindustrien erhöhen sich sowohl die Wafermengen als auch die Prozesskomplexität, was zu einer höheren Anzahl von ALD-Schritten pro Wafer und einer anhaltenden Nachfrage nach ALD-Geräten führt.

- Beispielsweise stellte Beneq im November 2025 seine Hochdurchsatz-ALD-Plattform Transmute vor, die für die Massenfertigung von Leistungs-, HF- und µLED-Geräten konzipiert ist und es Herstellern der Halbleiterindustrie ermöglicht, ALD-Prozesse für die industrielle Produktion zu skalieren und gleichzeitig den Durchsatz und die Prozessstabilität zu verbessern.

MARKTBEGRENZUNGEN

Hohe Kapitalinvestitionen und geringerer Durchsatz zur Begrenzung der Marktexpansion

Anlagen zur Atomlagenabscheidung erfordern eine komplexe Systemarchitektur und eine fortschrittliche Prozesssteuerung, was im Vergleich zu herkömmlichen Abscheidungsanlagen zu deutlich höheren Vorabinvestitionen führt. Darüber hinaus können die von Natur aus langsameren Abscheidungsraten von ALD den Durchsatz verringern und die Gesamtbetriebskosten erhöhen. In Produktionsumgebungen mit hohen Stückzahlen erschweren die erheblichen Anschaffungskosten von ALD-Geräten deren Einführung zusätzlich und beschränken ihren Einsatz auf kritische und hochwertige Anwendungen.

MARKTCHANCEN

Steigende Einführung von ALD in Nicht-Halbleiter-Anwendungen fördert Wachstumsaussichten

Medizinische Geräte, Sensoren, MEMS und andere Anwendungen erfreuen sich aufgrund ihrer biokompatiblen Beschichtung und präzisen Dickensteuerung großer Beliebtheit. Nichthalbleiteranwendungen sind aufgrund ihrer gleichmäßigen und dünnen Ablagerungen auf komplexen Oberflächen weitgehend von ALD-Systemen abhängig. ALD wird in der OLED-Verkapselung, Energiespeicherung, Batterien und anderen Geräten eingesetzt, was Möglichkeiten für höhere Einnahmen bietet. Darüber hinaus sind die Geräte auch für temperaturempfindliche Substrate geeignet, was die Nachfrage nach Niedertemperatur-ALD-Geräten steigert.

- Beispielsweise hat die Picosun Group im Januar 2024 eine neue PicoMeDICAL-Produktlinie mit ALD-Geräten, -Service und -Support mit Schwerpunkt auf der Gesundheitsbranche auf den Markt gebracht.

HERAUSFORDERUNGEN DES MARKTES

Hohe Prozesskomplexität und Integrationsanforderungen stellen eine Herausforderung für das Marktwachstum dar

Prozesskomplexität und Integrationsherausforderungen bleiben eine große Hürde auf dem Markt für Atomlagenabscheidungsgeräte, da ALD eine äußerst präzise Kontrolle über Prozessparameter wie Temperatur, Druck, Impulszeitpunkt und Vorläuferchemie erfordert. Selbst geringfügige Abweichungen können sich auf die Filmdicke, Gleichmäßigkeit und Geräteleistung auswirken und das Risiko von Ertragseinbußen erhöhen. Integration von ALD-Tools in bestehendeHalbleiterFertigungslinien erfordern außerdem eine umfassende Prozessentwicklung, Werkzeugqualifizierung und Kompatibilität mit vor- und nachgelagerten Schritten. Dies führt häufig zu längeren Produktionsanlaufzeiten und höheren Engineering-Kosten. Darüber hinaus erfordern ALD-Systeme hochqualifizierte Bediener und Prozessingenieure, was Fabriken vor betriebliche Herausforderungen stellt, insbesondere in Regionen, in denen es an Talenten mangelt.

Segmentierungsanalyse

Nach Gerätetyp

Überlegene Prozesskontrolle und erweiterte Knotenkompatibilität fördern die Dominanz von Single-Wafer-ALD-Systemen

Je nach Gerätetyp ist der Markt in Einzelwafer-ALD-Systeme, Batch-ALD-Systeme, Rolle-zu-Rolle-ALD-Systeme und räumliche ALD-Systeme unterteilt.

Single-Wafer-ALD-Systeme werden den weltweiten Marktanteil für die Atomlagenabscheidung dominieren. Einzelwafer-ALD-Systeme bieten hervorragende Prozesskontrolle, Flexibilität und Eignung für die fortschrittliche Halbleiterfertigung. Diese Systeme ermöglichen eine präzise Steuerung der Filmdicke, Gleichmäßigkeit und Zusammensetzung auf Waferebene, was für hochmoderne Logik- und Speicherknoten von entscheidender Bedeutung ist. Einzelwafer-Werkzeuge sind in der Hochvolumenfertigung (High-Volume Manufacturing, HVM) weit verbreitet, da sie im Vergleich zu Batch-Systemen eine bessere Integration in komplexe Prozessabläufe und eine schnellere Rezeptoptimierung bieten. Einzelwafer-ALD-Systeme unterstützen ein breiteres Spektrum an Materialien und Prozessen, einschließlich selektiver ALD und Metall-ALD, wodurch sie auf dem Weltmarkt dominieren.

- Beispielsweise kündigte Forge Nano im September 2025 die Einführung seiner TEPHRA One-Single-Wafer-Thermal-ALD-Plattform an, die für 200-mm-Wafer-Halbleiterfabriken konzipiert ist.

Für räumliche ALD-Systeme wird eine Wachstumsrate von 9,8 % prognostiziert, da sie erhebliche Vorteile im Durchsatz und in der Skalierbarkeit für großflächige und hochvolumige Anwendungen bieten. Der Aufstieg der nächsten Generationzeigt an, Solarmodule und andere steigern die Nachfrage nach räumlichen ALD-Systemen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Endverbrauchsindustrie

Geräteminiaturisierung und 3D-Architekturen fördern den zunehmenden Einsatz von ALD-Geräten in der Halbleiterfertigung in großen Stückzahlen

Basierend auf der Endverbrauchsindustrie ist der Markt in Halbleiterfertigung, Elektronikfertigung, Energie und Energie, Gesundheitswesen und industrielle Fertigung unterteilt.

Es wird erwartet, dass das Segment der Halbleiterfertigung den globalen Markt für Anlagen zur Atomschichtabscheidung dominieren wird und die Hälfte des Weltmarktes ausmacht. ALD-Geräte spielen eine entscheidende Rolle bei der fortschrittlichen Chipherstellung und Geräteskalierung. Da Halbleiterbauelemente immer kleiner werden und der Übergang zu komplexen 3D-Architekturen wie FinFETs, Gate-All-Around (GAA)-Transistoren und 3D-NAND-ALD für die Abscheidung ultradünner, konformer Filme mit atomarer Präzision unverzichtbar geworden ist. Die steigende Nachfrage aus Endmärkten wie KI, Rechenzentren, Automobilelektronik und Verbrauchergeräten treibt die Waferproduktion in großen Mengen voran und führt zu einem weiteren Anstieg der Installation von ALD-Werkzeugen in Halbleiterfabriken.

Es wird erwartet, dass das Energie- und Energiesegment die höchste Wachstumsrate von etwa 9,7 % bei Atomic Layer Deposition (ALD)-Geräten verzeichnen wird, was auf den schnellen Ausbau sauberer Energietechnologien und Leistungselektronik zurückzuführen ist. ALD wird zunehmend bei der Herstellung von Halbleitern mit großer Bandlücke wie Siliziumkarbid (SiC) und Galliumnitrid (GaN) eingesetzt, die für Elektrofahrzeuge, Systeme für erneuerbare Energien, Schnellladegeräte und intelligente Netze von entscheidender Bedeutung sind. Da die weltweiten Investitionen in Elektrifizierung und erneuerbare Energien zunehmen, wird erwartet, dass die Einführung von ALD-Geräten im Energie- und Energiesektor schneller zunehmen wird als in anderen Endverbrauchsbranchen.

Regionaler Ausblick auf den Markt für Atomlagenabscheidungsgeräte

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Atomic Layer Deposition Equipment Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt für Anlagen zur Atomlagenabscheidung erwirtschaftet im Jahr 2025 einen Umsatz von über 3,46 Milliarden US-Dollar. Der Markt wird durch eine starke Nachfrage aus der Halbleiter- und fortschrittlichen Elektronikindustrie angetrieben. Die Region profitiert von der Präsenz führender Chiphersteller, einer robusten Forschungs- und Entwicklungsinfrastruktur und der frühzeitigen Einführung von Fertigungstechnologien der nächsten Generation. Steigende Investitionen in Leistungselektronik, MEMS usw medizinische Geräteweitere Unterstützung der Marktexpansion. Darüber hinaus fördern strenge Qualitäts- und Leistungsstandards den Einsatz von Präzisionsabscheidungswerkzeugen wie ALD.

US-Markt für Atomlagenabscheidungsgeräte

Die USA dominieren den nordamerikanischen Markt und werden im Jahr 2026 voraussichtlich einen Umsatz von rund 3,18 Milliarden US-Dollar erzielen, was vor allem auf den starken Abfluss von Anlagen zur Atomschichtabscheidung und hohe Transaktionsvolumina zurückzuführen ist. Eine fortschrittliche Bankeninfrastruktur und die weit verbreitete Einführung digitaler und mobiler Geräteplattformen für die Atomlagenabscheidung unterstützen die Marktführerschaft zusätzlich. Darüber hinaus verbessert die Präsenz großer Banken, Fintech-Unternehmen und Anbieter von Geräten zur Atomschichtabscheidung die Zugänglichkeit, Geschwindigkeit und Transparenz der Dienste.

Europa

Das Marktwachstum in Europa wird durch die steigende Nachfrage nach fortschrittlichen Materialien in der Automobilelektronik, Leistungsgeräten und Anwendungen für erneuerbare Energien unterstützt. Der Fokus der Region auf nachhaltige Produktion und die Einhaltung strenger Umweltvorschriften fördert den Einsatz energieeffizienter und abfallarmer Entsorgungstechnologien. Auch das Wachstum von Forschungsinstituten und gemeinschaftlichen Halbleiterprogrammen in Deutschland, Frankreich und den Niederlanden trägt zu einer stetigen Marktentwicklung bei.

Britischer Markt für Atomlagenabscheidungsgeräte

Der britische Markt wird im Jahr 2026 auf etwa 0,37 Milliarden US-Dollar geschätzt, was etwa 3,6 % des weltweiten Umsatzes entspricht.

Markt für Atomlagenabscheidungsgeräte in Deutschland

Der deutsche Markt für Anlagen zur Atomlagenabscheidung wird im Jahr 2026 voraussichtlich etwa 0,63 Milliarden US-Dollar erreichen, was etwa 6,1 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum bleibt der am schnellsten wachsende Markt und erwirtschaftete im Jahr 2025 einen Umsatz von 3,21 Milliarden US-Dollar. Die Dominanz der Region ist auf die starke Präsenz großer Halbleitergießereien und Elektronikfertigungszentren in China, Taiwan, Südkorea und Japan zurückzuführen. Die rasche Expansion von Unterhaltungselektronik, Speicherchips und fortschrittlichen Logikgeräten treibt weiterhin die Masseneinführung von ALD-Tools voran. Erhebliche staatliche Investitionen in die inländische Halbleiterproduktion und das WachstumElektrofahrzeugund Batterieindustrie verstärken das starke Wachstum der Region zusätzlich.

Markt für Atomlagenabscheidungsgeräte in China

Es wird prognostiziert, dass Chinas Markt seine Dominanz im asiatisch-pazifischen Raum behaupten wird, wobei der Umsatz im Jahr 2026 auf rund 1,20 Milliarden US-Dollar geschätzt wird. Dies entspricht etwa 11,6 % des weltweiten Umsatzes.

Japan-Markt für Atomlagenabscheidungsgeräte

Im Jahr 2026 wird Japans Markt für Anlagen zur Atomlagenabscheidung einen Wert von 0,71 Milliarden US-Dollar erreichen und etwa 6,9 % des Weltmarktes ausmachen.

ASEAN-Markt für Atomlagenabscheidungsgeräte

Der ASEAN-Markt für Anlagen zur Atomlagenabscheidung wird im Jahr 2026 auf rund 0,41 Milliarden US-Dollar geschätzt, was etwa 4,0 % des weltweiten Umsatzes mit Anlagen zur Atomlagenabscheidung ausmacht.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika wird durch die zunehmende Industrialisierung und staatliche Initiativen zur Diversifizierung der Volkswirtschaften über Öl und Gas hinaus angetrieben. Steigende Investitionen in fortschrittliche Fertigung, erneuerbare Energien und Forschungsinfrastruktur schaffen neue Möglichkeiten für die Einführung von ALD.

Markt für GCC-Atomschichtabscheidungsgeräte

Der GCC-Markt wird im Jahr 2026 voraussichtlich etwa 0,12 Milliarden US-Dollar erreichen, was etwa 1,1 % des Weltmarktes entspricht.

Südamerika

Brasilien und Argentinien erhöhen ihre Investitionen in die Halbleiterforschung, Technologien für erneuerbare Energien und fortschrittliche Beschichtungen. Obwohl die Halbleiterfertigung in großem Maßstab begrenzt ist, trägt die wachsende Nachfrage nach Präzisionsbeschichtungslösungen für industrielle und medizinische Anwendungen zu einem stetigen Marktfortschritt bei.

Markt für Atomlagenabscheidungsgeräte in Brasilien

Der brasilianische Markt wird im Jahr 2026 voraussichtlich etwa 0,21 Milliarden US-Dollar erreichen, was etwa 2,1 % des Weltmarktes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Branchenriesen konzentrieren sich auf die Bereitstellung präziser und energieeffizienter Geräte, um Marktanteile zu gewinnen

Der Markt für Atomic Layer Deposition (ALD)-Geräte ist mäßig konsolidiert und durch die Präsenz einer begrenzten Anzahl von Global Playern gekennzeichnet, die hochspezialisierte und integrierte Depositionssysteme anbieten. Wichtige Marktteilnehmer wie Applied Materials, ASM International, Tokyo Electron, Picosun Group und Beneq konzentrieren sich auf kontinuierliche technologische Innovation, um ihre Wettbewerbsfähigkeit aufrechtzuerhalten, wobei der Schwerpunkt auf Prozesspräzision, Skalierbarkeit und Energieeffizienz liegt. Diese Unternehmen investieren in fortschrittliche Prozesssteuerung, KI-gestützte Diagnose und Automatisierung, um den sich verändernden Anforderungen der Halbleiterfertigung, Energiespeicherung und Herstellung medizinischer Geräte gerecht zu werden.

Auch etablierte Akteure stärken ihre Marktpositionen, indem sie ihr Leistungsportfolio und ihre regionale Präsenz durch strategische Partnerschaften mit Gießereien, Forschungsinstituten und Industrieherstellern erweitern. Verbesserte Kundendienste, Fernüberwachung und Unterstützung bei der Prozessoptimierung werden priorisiert, um Werkzeugausfallzeiten zu reduzieren und die Produktivität der Kunden zu verbessern. Darüber hinaus werden selektive Akquisitionen, Kapazitätserweiterungen und Kooperationen genutzt, um eine starke installierte Basis mit innovationsbasiertem Wachstum in Einklang zu bringen und es Unternehmen zu ermöglichen, sowohl die Massenfertigung als auch neue Anwendungssegmente zu bedienen.

- Beispielsweise stellte Kalpana Systems, ein niederländisches Fertigungsunternehmen, im November 2024 seine Roll-to-Roll-ALD-Tools für Batterien, Verpackungen und Solar vor.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR ATOMIC LAYER DEPOSITION-GERÄTE IM PROFIL

- ASM International N.V. (USA)

- Tokyo Electron Limited (Japan)

- Applied Materials, Inc. (USA)

- Lam Research Corporation (USA)

- Veeco Instruments Inc. (USA)

- Beneq Oy (Finnland)

- Picosun-Gruppe (Finnland)

- Oxford Instruments plc (Großbritannien)

- Piotech Inc. (China)

- CVD Equipment Corporation (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2025:Forge Nano gab bekannt, dass es auf der SEMICON Taiwan ein neues kommerzielles 200-mm-Einzelmodul-ALD-Werkzeug, TEPHRA One, vorstellen wird, das auf Oxid-, Nitrid- und Nanolaminatbeschichtungen mit schneller Abscheidung und hoher Vorläufereffizienz zugeschnitten ist.

- Februar 2025:Lam Research setzte seine neue ALD-Ausrüstung ALTUS® Halo für die fortschrittliche 3D-NAND-Massenproduktion durch globale Speicherkonzerne ein und markierte damit die erste große branchenweite Einführung der Technologie über die Entwicklung hinaus.

- Januar 2025:Forge Nano begann mit Vor-Ort-Demonstrationen seines TEPHRA™-Cluster-Tools für Partner und Kunden und untermauerte damit seine Rolle bei der Beschleunigung der ALD-Einführung im kommerziellen Maßstab.

- November 2024:Beneq verkaufte eine ALD-Maschine der neuen Generation an 2D Generation, um die Entwicklung seiner fortschrittlichen Halbleitertechnologien, einschließlich graphenbasierter Verbindungen, zu beschleunigen und so umfassendere Innovationen in der Chipherstellung zu unterstützen.

- November 2024:Adisyn Ltd. gab seine Investition in eine ALD-Maschine von Beneq zur Unterstützung graphenbeschichteter Verbindungen bekannt und markierte damit eine strategische Technologiekooperation mit dem Ziel, die Leistung in den Bereichen Verteidigung, Rechenzentrum usw. zu steigernCybersicherheitHalbleitermärkte.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 9,1 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Gerätetyp, Endverbrauchsbranche und Region |

|

Nach Gerätetyp |

· Single-Wafer-ALD-Systeme · Batch-ALD-Systeme · Rolle-zu-Rolle-ALD-Systeme · Räumliche ALD-Systeme |

|

Nach Endverbrauchsindustrie |

· Halbleiterfertigung · Elektronikfertigung · Energie und Strom · Gesundheitspflege · Industrielle Fertigung |

|

Nach Region |

· Nordamerika (nach Gerätetyp, nach Endverbrauchsbranche und Land) o USA (nach Gerätetyp) o Kanada (nach Gerätetyp) o Mexiko (nach Gerätetyp) · Europa (nach Gerätetyp, nach Endverbrauchsbranche und Land/Subregion) o Deutschland (nach Gerätetyp) o Großbritannien (nach Gerätetyp) o Frankreich (nach Gerätetyp) o Spanien (nach Gerätetyp) o Italien (nach Gerätetyp) o BENELUX (nach Gerätetyp) o Nordics (nach Gerätetyp) o Russland (nach Gerätetyp) o Restliches Europa · Asien-Pazifik (nach Gerätetyp, nach Endverbrauchsindustrie und Land/Subregion) o China (nach Gerätetyp) o Japan (nach Gerätetyp) o Indien (nach Gerätetyp) o Südkorea (nach Gerätetyp) o ASEAN (nach Gerätetyp) o Ozeanien (nach Gerätetyp) o Rest des asiatisch-pazifischen Raums · Südamerika (nach Gerätetyp, nach Endverbrauchsindustrie und Land/Subregion) o Brasilien (nach Gerätetyp) o Argentinien (nach Gerätetyp) o Restliches Südamerika · Naher Osten und Afrika (nach Gerätetyp, nach Endverbrauchsindustrie und Land/Subregion) o GCC-Länder (nach Gerätetyp) o Südafrika (nach Gerätetyp) o Nordafrika (nach Gerätetyp) o Israel (nach Gerätetyp) o Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 9,55 Milliarden US-Dollar und soll bis 2034 20,79 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 3,46 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 9,1 % aufweisen wird.

Was die Endverbrauchsindustrie betrifft, wird erwartet, dass das Segment der Halbleiterfertigung den Markt dominieren wird.

Der steigende Bedarf an Logik und Speicher erhöht die Prozesskomplexität und treibt die Einführung von ALD-Geräten voran.

Applied Materials, ASM International, Tokyo Electron, Picosun Group und Beneq sind die Hauptakteure auf dem Weltmarkt.

Nordamerika hielt im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf