Marktgröße, Anteil und Branchenanalyse für Automobil-OEM-Beschichtungen, nach Beschichtungsschicht (Vorbehandlung, Elektrotauchlack (E-Beschichtung), Grundierung, Basislack und Klarlack), nach Fahrzeugtyp (Pkw, leichte Nutzfahrzeuge und Nutzfahrzeuge), nach Technologietyp (Beschichtungen auf Wasserbasis, lösungsmittelbasierte Beschichtungen, Pulverbeschichtungen sowie UV-härtende und niedrig aushärtende Beschichtungen), nach Harztyp (Polyurethan, Acryl, Epoxidharz, Polyester, und andere) und regionale Prognose, 2026-2034

Marktgröße und Zukunftsaussichten für Automobil-OEM-Beschichtungen

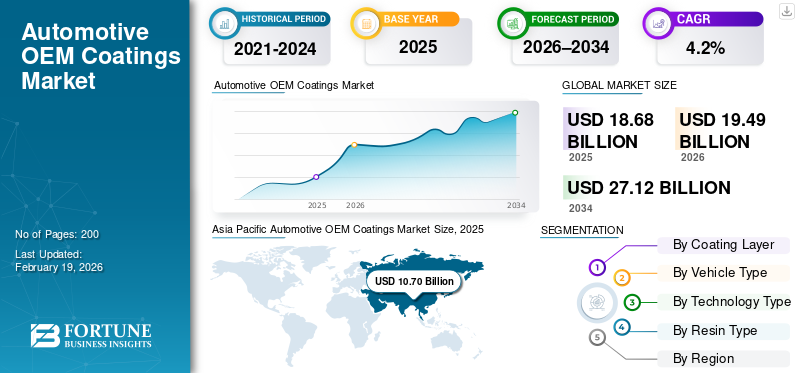

Die weltweite Marktgröße für OEM-Beschichtungen für die Automobilindustrie wurde im Jahr 2025 auf 18,68 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 19,49 Milliarden US-Dollar im Jahr 2026 auf 27,12 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 4,2 % aufweist. Der asiatisch-pazifische Raum dominierte den Automobil-OEM-Beschichtungsmarkt mit einem Marktanteil von 57,28 % im Jahr 2025.

Automobil-OEM-Beschichtungen sind werkseitig aufgetragene schützende und dekorative Beschichtungssysteme, die während der Fahrzeugherstellung verwendet werden, um die Korrosionsbeständigkeit, Haltbarkeit, Oberflächenbeschaffenheit und optische Attraktivität von Personen- und Nutzfahrzeugen zu verbessern. Zu den wichtigsten Treibern des Marktes gehören die steigende Fahrzeugproduktion, die wachsende Nachfrage nach korrosionsbeständigen und langlebigen Oberflächen, strengere VOC- und Umweltvorschriften, die zunehmende Einführung von Elektrofahrzeugen sowie der Fokus der OEMs auf leichte Materialien, erstklassige Ästhetik, energieeffiziente Lackierereien und fortschrittliche Beschichtungstechnologien.

Wichtige Akteure oder Unternehmen auf dem Markt wie PPG Industries, BASF, AkzoNobel, Axalta, Nippon Paint und Kansai Paint konzentrieren sich auf wasserbasierte, pulverförmige und Low-Bake-Beschichtungen, digitale Lackierwerkstattlösungen, nachhaltigkeitsorientierte Formulierungen und EV-spezifische Beschichtungsinnovationen, um OEM-Partnerschaften weltweit zu stärken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markt für Automobil-OEM-Beschichtungen – WICHTIGSTE ERKENNTNISSE DES MARKTES

- Marktgröße 2025: 18,68 Milliarden US-Dollar

- Marktgröße 2026: 19,49 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 27,12 Milliarden US-Dollar

- CAGR: 4,2 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Automobil-OEM-Beschichtungsmarkt mit einem Anteil von 57,28 % im Jahr 2025.

- Pkw hatten im Jahr 2025 mit 74,5 % den größten Marktanteil.

- Wasserbasierte Beschichtungen hatten nach Technologietyp den größten Marktanteil.

Nordamerikanisch

Nordamerika verzeichnete ein stetiges Wachstum, unterstützt durch eine stabile Fahrzeugproduktion und die zunehmende Einführung VOC-armer Beschichtungstechnologien.

Europa

Europa verzeichnete eine starke Nachfrage, die auf strenge Umweltvorschriften und die hohe Verbreitung wasserbasierter Beschichtungstechnologien zurückzuführen war.

Asien-Pazifik

Der asiatisch-pazifische Raum ist die größte und am schnellsten wachsende Region auf dem Weltmarkt.

UNS.

Der Markt wurde im Jahr 2025 auf 2,59 Milliarden US-Dollar geschätzt, gestützt durch eine starke Produktion von Pkw und leichten Lkw.

Japan

Der Markt wurde im Jahr 2025 auf 1,56 Milliarden US-Dollar geschätzt, angetrieben durch fortschrittliche Beschichtungstechnologien und eine hochwertige Fahrzeugproduktion

Mehr lesen

Markttrends für Automobil-OEM-Beschichtungen

Beschleunigung der Elektrifizierung, um Beschichtungsinnovation und -nachfrage voranzutreiben

Der Übergang zuElektrofahrzeuge (EVs)verändert die Nachfrage nach Automobil-OEM-Beschichtungen und erfordert maßgeschneiderte Lösungen, die Schutzleistung mit Kompatibilität mit fortschrittlichen Materialien wie Aluminium, Verbundwerkstoffen und Batteriegehäusen in Einklang bringen. Elektrofahrzeuge werden oft in Umgebungen betrieben, die sowohl thermisch als auch elektrisch empfindlich sind, was Beschichtungslieferanten dazu veranlasst, Formulierungen zu entwickeln, die den Korrosionsschutz, das Wärmemanagement und die Oberflächenästhetik verbessern. Das Wachstum bei elektrischen Komponenten erhöht auch die Nachfrage nach speziellen Grundierungen und Klarlacken, die zur Sensorleistung und Crashsicherheit beitragen. Da die Produktion von Elektrofahrzeugen weltweit wächst, erweitern Beschichtungslieferanten ihre F&E-Initiativen und Produktlinien und verbessern so die Haftung und Haltbarkeit von Fahrzeugen der neuen Generation. Kontinuierliche Investitionen in maßgeschneiderte Beschichtungen für Elektrofahrzeuge helfen OEMs, Produktionsfehler zu reduzieren und die steigenden Verbrauchererwartungen an nachhaltige und hochwertige Oberflächen zu erfüllen.

- Im März 2025 berichtete PPG Industries, dass sein Geschäft mit Automobil-OEM-Beschichtungen einen Nettoumsatzanstieg von 8 % erzielte, wobei das Wachstum in allen Regionen über dem Markt lag, was eine starke Nachfrage und Innovationsdynamik bei OEM-Beschichtungen im Einklang mit einem breiteren Wachstum der Automobilproduktion widerspiegelt.

MARKTDYNAMIK

MARKTREIBER

Strenge Umweltvorschriften zur Förderung der Einführung nachhaltiger Beschichtungen

Umwelt- und Emissionsvorschriften treiben die Branche in Richtung emissionsärmerer, umweltfreundlicher Beschichtungstechnologien, wie z. B. wasserbasierte, pulverförmige und VOC-arme Formulierungen. Historisch gesehen stützten sich OEM-Beschichtungen im Automobilsektor auf lösungsmittelbasierte Technologien. Dennoch zwingen zunehmend strengere Vorschriften zu flüchtigen organischen Verbindungen (VOCs) und gefährlichen Stoffen Lieferanten dazu, innovative Produkte zu entwickeln, die sich ändernden Standards entsprechen und gleichzeitig die Leistung beibehalten. Dieser regulatorische Druck wirkt sich auch auf Herstellungsprozesse aus und zwingt Lackierereien dazu, Geräte zu installieren, die Emissionen minimieren und die Energieeffizienz verbessern. Dies wiederum beschleunigt die Forschungs- und Entwicklungsaktivitäten im Bereich nachhaltiger Beschichtungen, die die Umweltbelastung reduzieren, ohne die Korrosionsbeständigkeit, die Oberflächenqualität oder die Haltbarkeit zu beeinträchtigen, und so das Wachstum des Marktes für OEM-Beschichtungen für die Automobilindustrie ankurbeln. Standards in Schlüsselmärkten wie Europa, Nordamerika und dem asiatisch-pazifischen Raum prägen gemeinsam globale Beschichtungsspezifikationen und ermutigen OEMs und Zulieferer, an konformen Lösungen zusammenzuarbeiten. Die EPA-Vorschriften zur Begrenzung der VOC-Emissionen bei Oberflächenbeschichtungsbetrieben verdeutlichen den anhaltenden Fokus der Regulierungsbehörden auf Emissionsreduzierungen in allen Automobillackierbetrieben.

MARKTBEGRENZUNGEN

Die Volatilität der Rohstoffkosten kann die Marktexpansion bremsen

Der Markt ist aufgrund der erheblichen Volatilität der Rohstoffpreise, insbesondere bei wichtigen Harzsystemen und Pigmentkomponenten, mit Einschränkungen konfrontiert. Harzsysteme wie Epoxidharze uPolyurethanmachen einen großen Teil der Produktionskosten aus und Unterbrechungen bei der Versorgung, den Energiepreisen oder der Verfügbarkeit chemischer Rohstoffe wirken sich direkt auf die Margen der Beschichtungshersteller aus. Preisvolatilität wirkt sich auch auf Beschaffungsstrategien aus und zwingt OEMs und Beschichtungslieferanten oft dazu, ihre Beschaffungspläne anzupassen, Risiken abzusichern oder Kostensteigerungen zu absorbieren. Zeiten der Ressourcenknappheit können die Innovationszyklen bei Beschichtungen verlangsamen und die Expansion in bestimmten Regionen behindern, insbesondere dort, wo Logistik- und Lieferkettenengpässe die Komplexität erhöhen. Diese Zurückhaltung wird bei wirtschaftlichen Abschwüngen oder bei Ungleichgewichten auf den globalen Chemiemärkten noch verstärkt, was vorhersehbare Wachstumspfade für Beschichtungslieferanten einschränkt. Der Preisanstieg bei Titandioxid und Epoxidharz zwischen 2021 und 2022 ist ein Beispiel für den Kostendruck bei Rohstoffen, der sich auf die Lieferketten für Beschichtungen auswirkt.

MARKTCHANCEN

Leichte und fortschrittliche Materialien eröffnen neue Marktchancen

Der Wandel hin zu leichten Fahrzeugstrukturen und fortschrittlichen Materialien eröffnet neue Möglichkeiten für OEM-Beschichtungslieferanten. Da Automobilhersteller Aluminium, hochfeste Stähle, Verbundwerkstoffe und technische Kunststoffe verwenden, um die Kraftstoffeffizienz oder die Reichweite von Elektrofahrzeugen zu verbessern, müssen sich Beschichtungen anpassen, um die Kompatibilität mit verschiedenen Substraten sicherzustellen. Dadurch entsteht der Bedarf an multifunktionalen und haftungsoptimierten Beschichtungssystemen, die vor Korrosion schützen, die mechanische Leistungsfähigkeit verbessern und ästhetische Qualitäten erhalten. Leichtes Gewicht fördert auch die Entwicklung von Beschichtungen, die die thermische, chemische und Umweltbeständigkeit unter Betriebsbedingungen verbessern. Zulieferer, die in Formulierungswissenschaft und substratspezifische Lösungen investieren, können zusätzliche Marktanteile gewinnen, indem sie sich an den OEM-Anforderungen für Fahrzeugplattformen der nächsten Generation orientieren. Fortschrittliche Beschichtungen, die auf Karosserien aus mehreren Materialien zugeschnitten sind, stellen eine wachsende Nische innerhalb der breiteren Wertschöpfungskette für OEM-Beschichtungen dar. Die Forschung und Entwicklung fortschrittlicher Keramikbeschichtungen für Batteriegehäuse von Elektrofahrzeugen zeigt das Potenzial von Beschichtungen, einen funktionalen Mehrwert über den herkömmlichen Schutz hinaus zu bieten.

HERAUSFORDERUNGEN DES MARKTES

Komplexe Materialkompatibilität und Substratvielfalt schaffen Herausforderungen für die Marktexpansion

Der rasante Wandel im Fahrzeugdesign hin zu Leichtbaumaterialien wie Aluminium, hochfesten Stählen, Verbundwerkstoffen und technischen Kunststoffen stellt eine technische Herausforderung für OEM-Beschichtungen im Automobilbereich dar. Beschichtungssysteme müssen eine gleichmäßige Haftung, Korrosionsschutz und Oberflächenqualität auf unterschiedlichen Substraten mit unterschiedlichen Oberflächenenergien bieten. Dies erhöht die Komplexität der Formulierung und die Testanforderungen, treibt die F&E-Kosten in die Höhe und verlängert die Validierungszyklen. Schwankungen in der Substratchemie erhöhen auch das Risiko von Lackfehlern, was eine umfassendere Oberflächenvorbehandlung und eine präzise Prozesskontrolle in Lackierereien erfordert. Da die Elektrifizierung von Fahrzeugen und die Materialinnovation immer schneller voranschreiten, bleibt die Balance zwischen Multimaterialkompatibilität und Umweltverträglichkeit sowie den Erwartungen an die Haltbarkeit eine große Herausforderung für Beschichtungshersteller und OEMs.

- Im Januar 2025 bestätigte Toyota die bevorstehenden erweiterten Bewertungen der Lackhaftung für Aluminium- und VerbundplattenElektro-SUVModelle, die reale Herausforderungen bei der Beschichtung von Multimaterialfahrzeugen widerspiegeln.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Durch Beschichtungsschicht

Steigende Verbraucherpräferenz für maßgeschneiderte Lackierungen stärkt Marktführerschaft im Basislack-Segment

Basierend auf der Beschichtungsschicht wird der Markt in Vorbehandlung, Elektrotauchlackierung (E-Beschichtung), Grundierung, Grundierung und Klarlackierung unterteilt.

Das Basislacksegment dominiert den Markt aufgrund seiner entscheidenden Rolle bei der Bereitstellung von Farbe, optischer Differenzierung und Markenidentität. Die zunehmende Vorliebe der Verbraucher für Metallic-, Perlmutt- und individuelle Lackierungen erhöht den Wert der Basislacke pro Fahrzeug direkt. Hohe Überlackierempfindlichkeit, komplexe Pigmente und Mehrschichteffekte stärken den Umsatzbeitrag trotz geringerer Schichtdicke zusätzlich.

Das Segment Electrocoat (E-Coat) ist das am schnellsten wachsende Segment und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,7 % wachsen, was auf strengere Korrosionsschutzanforderungen und den zunehmenden Einsatz von Leichtmetallen zurückzuführen ist.

Nach Fahrzeugtyp

Anhaltende Pkw-Produktion zur Förderung der Expansion des Pkw-Segments

Basierend auf dem Fahrzeugtyp ist der Markt in Personenkraftwagen, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge unterteilt.

Das Pkw-Segment dominiert den Markt aufgrund seines hohen weltweiten Produktionsvolumens und der stärkeren Betonung der Außenästhetik, Glanzbeständigkeit und Premium-Oberflächen. Mehrere Beschichtungsschichten, häufige Modellaktualisierungszyklen und eine zunehmende EV-Penetration steigern den Wert pro Beschichtungseinheit in diesem Segment. Die starke Präsenz vonSUVsund Frequenzweichen erhöhen den Beschichtungsverbrauch zusätzlich.

Das LCV-Segment ist das am schnellsten wachsende Segment und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,5 % wachsen. Dies wird durch das Wachstum des E-Commerce, die Nachfrage nach städtischer Logistik und die zunehmende Flottenerneuerung in allen Regionen unterstützt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Technologietyp

Umweltkonformität zur Stärkung der Dominanz des Segments wasserbasierter Beschichtungen

Je nach Technologietyp ist der Markt in wasserbasierte Beschichtungen, lösungsmittelbasierte Beschichtungen, Pulverbeschichtungen sowie UV-härtbare und Low-Bake-Beschichtungen unterteilt.

Das Segment wasserbasierter Lacke hält den dominierenden Marktanteil bei Erstausrüsterlacken für die Automobilindustrie, da diese in Basislackanwendungen weit verbreitet sind und in den wichtigsten Automobilproduktionsregionen strenge VOC-Vorschriften einhalten. OEM-Investitionen in moderne Lackierereien und eine nachhaltige Produktion verstärken diese Dominanz zusätzlich.

Das Segment der UV-härtenden und Low-Bake-Beschichtungen ist das am schnellsten wachsende Segment und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,5 % wachsen. Dies ist auf die Produktion von Elektrofahrzeugen, den zunehmenden Einsatz von Kunststoffkomponenten und die Notwendigkeit energieeffizienter Aushärtungsprozesse zurückzuführen.

Nach Harztyp

AcrylharzeDas Segment ist Marktführer mit breitem Einsatz bei Basislacken und Klarlacken

Basierend auf dem Harztyp ist der Markt in Polyurethan, Acryl, Epoxidharz, Polyester und andere unterteilt.

Das Segment der Acrylharze dominiert den Markt aufgrund ihrer umfangreichen Verwendung in Basislacken und Klarlacken und bietet hervorragende Farbklarheit, Farbanpassung, UV-Beständigkeit und Kosteneffizienz. Ihre Kompatibilität mit wasserbasierten Technologien stärkt die Akzeptanz auf Fahrzeugplattformen mit hohem Volumen weiter.

Das Segment der Polyurethanharze ist das am schnellsten wachsende Segment und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,9 % wachsen. Dies wird durch die steigende Nachfrage nach Kratzfestigkeit, Glanzbeständigkeit und erstklassiger Klarlackleistung, insbesondere bei Elektrofahrzeugen und Luxusfahrzeugen, unterstützt.

REGIONALER AUSBLICK AUF DEN AUTOMOBIL-OEM-BESCHICHTUNGSMARKT

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Automotive OEM Coatings Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum ist die größte und am schnellsten wachsende Region auf dem Weltmarkt. Das Wachstum wird durch enorme Fahrzeugproduktionsmengen, eine wachsende Nachfrage der Mittelklasse und eine zunehmende Lokalisierung der OEM-Fertigung vorangetrieben. Während Kosteneffizienz weiterhin von entscheidender Bedeutung ist, beschleunigen regulatorische Verschärfungen und das Wachstum von Elektrofahrzeugen die Einführung wasserbasierter, pulverförmiger und fortschrittlicher Beschichtungstechnologien in wichtigen Ländern.

Markt für Automobil-OEM-Beschichtungen in China

China führte den asiatisch-pazifischen Markt mit einem Anteil von 56,4 % im Jahr 2025 an, was auf unübertroffene Fahrzeugproduktionsmengen und ein schnelles Wachstum bei der Herstellung von Elektrofahrzeugen zurückzuführen ist. Steigende Qualitätsansprüche, strengere Umweltauflagen und umfangreiche Investitionen in automatisierte Lackierereien führen zu einer starken Nachfrage nach fortschrittlichen OEM-Beschichtungssystemen.

Japanischer Markt für Automobil-OEM-Beschichtungen

Technologischer Fortschritt, konsequente Fahrzeugexporte und hochwertige Beschichtungsstandards kennzeichnen den japanischen Markt. OEMs konzentrieren sich auf Haltbarkeit, Korrosionsschutz und Präzisionslackierungen, um die stabile Nachfrage nach fortschrittlichen Grundierungen, Basislacken und umweltfreundlichen Beschichtungstechnologien zu decken. Der japanische Markt hatte im Jahr 2025 einen Wert von 1,56 Milliarden US-Dollar.

Indischer Markt für Automobil-OEM-Beschichtungen

Der indische Markt dürfte mit einer durchschnittlichen jährlichen Wachstumsrate von 6,6 % im Prognosezeitraum ein hohes Wachstum verzeichnen. Dies wird durch den Anstieg vorangetriebenPersonenkraftwagenund LCV-Produktion. Die zunehmende Lokalisierung, die Verbesserung der Lackqualitätsstandards und die schrittweise Einführung wasserbasierter Technologien tragen zu einem steigenden Lackverbrauch und einer Wertsteigerung bei.

Nordamerika

Nordamerika stellt einen reifen, aber stetig wachsenden Markt dar, der von einer stabilen Fahrzeugproduktion, einer starken Nachfrage nach Pickups und SUVs sowie kontinuierlichen Verbesserungen der OEM-Lackiertechnologien getragen wird. Die Einhaltung von Umweltvorschriften hat den Übergang zu wasserbasierten und VOC-armen Beschichtungen beschleunigt, während Investitionen in Elektrofahrzeuge die Nachfrage nach fortschrittlichen Grundierungen und Klarlacken erhöhen. Ein hoher Beschichtungswert pro Fahrzeug, insbesondere bei leichten Nutzfahrzeugen und Premium-Pkw, sorgt für ein anhaltendes Marktwachstum trotz moderater Ausweitung des Produktionsvolumens.

US-Markt für Automobil-OEM-Beschichtungen

Die USA dominierten den nordamerikanischen Markt mit einem Wert von 2,59 Milliarden US-Dollar im Jahr 2025 aufgrund der hohen Produktion von Pkw und leichten Lkw. Die starke Nachfrage nach langlebigen Premium-Oberflächen, die zunehmende Herstellung von Elektrofahrzeugen und OEM-Investitionen in nachhaltige Lackierereien führen zu einem höheren Beschichtungswert pro Fahrzeug und unterstützen eine kontinuierliche Marktexpansion.

Europa

Der europäische Markt ist durch strenge Umweltvorschriften, eine hohe Verbreitung wasserbasierter Technologien und einen starken Premium-Fahrzeugmix geprägt. OEMs legen Wert auf fortschrittliche Beschichtungssysteme, um die VOC-Normen zu erfüllen und gleichzeitig eine hervorragende Oberflächenqualität zu liefern. Elektrifizierung, Leichtbau und häufige Modellaktualisierungen tragen weiterhin zu einer stabilen Nachfrage nach Beschichtungen bei, auch wenn die Fahrzeugproduktion insgesamt moderat wächst.

Britischer Markt für Automobil-OEM-Beschichtungen

Die Pkw-Produktion, der Export von Premiumfahrzeugen und die zunehmende Montage von Elektrofahrzeugen treiben den britischen Markt an, der im Jahr 2025 einen Wert von 0,76 Milliarden US-Dollar erreichte. Der starke Fokus der Regulierungsbehörden auf Emissionen und Nachhaltigkeit unterstützt die hohe Akzeptanz wasserbasierter und Low-Bake-Beschichtungen, während die Betonung der optischen Qualität durch OEMs die Nachfrage nach fortschrittlichen Basislacken und Klarlacken ankurbelt.

Markt für Automobil-OEM-Beschichtungen in Deutschland

Deutschland war mit einem Anteil von 27,3 % im Jahr 2025 Europas größter Markt, gestützt durch eine hohe Fahrzeugproduktion und ein starkes Segment der Luxus- und Hochleistungsautos. Fortschrittliche Lackiertechnologien, komplexe Farbveredelungen und die Produktion von Elektrofahrzeugen erhöhen den Wert der Beschichtungen pro Fahrzeug erheblich und festigen so die marktbeherrschende Stellung des Landes.

Rest der Welt

Der Markt im Rest der Welt, einschließlich Lateinamerika, dem Nahen Osten und Afrika, wird durch die schrittweise Ausweitung der lokalen Fahrzeugmontage, Verbesserungen der industriellen Infrastruktur und den Ersatz alternder Fahrzeugflotten angetrieben. Während lösungsmittelbasierte Beschichtungen nach wie vor relevant sind, fördern regulatorische Entwicklungen und OEM-Investitionen eine allmähliche Verlagerung hin zu nachhaltigen Beschichtungstechnologien und unterstützen so das langfristige Wachstumspotenzial.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Unternehmen setzen auf Nachhaltigkeit ausgerichtete Technologien und Innovationen ein, um ihre Branchenpositionen zu festigen

Kontinuierliche Formulierungsinnovationen, nachhaltigkeitsorientierte Technologien und langfristige Partnerschaften zwischen Lacklieferanten und Fahrzeugherstellern prägen die globalen Markttrends für Automobil-OEM-Beschichtungen. Führende Akteure wie PPG Industries, BASF Coatings, AkzoNobel, Axalta Coating Systems, Nippon Paint Holdings, Kansai Paint und Sherwin-Williams konkurrieren durch fortschrittliche wasserbasierte, pulverförmige und Low-Bake-Beschichtungssysteme, die strenge Umwelt- und Leistungsstandards erfüllen. Unternehmen stärken ihre Wettbewerbsfähigkeit, indem sie regionale Produktionsanlagen in der Nähe von OEM-Werken ausbauen, in energieeffiziente Lackierereilösungen mit hohem Durchsatz investieren und maßgeschneiderte Beschichtungen für Elektrofahrzeuge und Leichtbausubstrate entwickeln. Zu den strategischen Schwerpunkten gehören korrosionsbeständige Elektrotauchlacke, hochwertige Klarlacke und digital unterstützte Farbmanagementsysteme. Partnerschaften mit OEMs legen Wert auf langfristige Lieferverträge, gemeinsame F&E-Programme und Nachhaltigkeitsziele. Im Juni 2024 erweiterte BASF Coatings sein Portfolio wasserbasierter OEM-Beschichtungen zur Unterstützung von Autolackierungsprozessen mit geringerem VOC-Gehalt und stärkte damit seine Wettbewerbsposition auf globalen Fertigungsplattformen.

LISTE DER WICHTIGSTEN AUTOMOBIL-OEM-BESCHICHTUNGSUNTERNEHMEN IM PROFIL

- PPG Industries(UNS.)

- Axalta-Beschichtungssysteme(UNS.)

- BASF-Beschichtungen(Deutschland)

- AkzoNobel (Niederlande)

- Nippon Paint Automotive Coatings (Japan)

- Kansai-Farbe (Japan)

- Sherwin-Williams (Automotive Finishes Group)(UNS.)

- Jotun (Norwegen)

- KCC Corporation (Südkorea)

- Beckers Group (Schweden)

- RPM International (Valspar Automotive) (USA)

- Clariant (Automotive Coatings Additives) (Schweiz)

- Covestro (Deutschland)

- DSM-Beschichtungsharze (Niederlande)

- Berger Paints (OEM & Industriebeschichtungen)(Indien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026: PPG und 4Plastic haben in den USA und Kanada Texturbeschichtungen der nächsten Generation auf den Markt gebracht, die für die Reparatur nicht lackierter, strukturierter Kunststoff-Autoteile konzipiert sind. Die Beschichtungen reproduzieren OEM-Texturen und verbessern so die Haltbarkeit und Oberflächengenauigkeit, während eine mobile App Technikern dabei hilft, korrekte Texturen zu identifizieren und abzugleichen, wodurch die Reparaturgenauigkeit und Nachhaltigkeit durch die Reduzierung von Teileaustauschen erhöht wird.

- November 2025: AkzoNobel und Axalta unterzeichneten eine endgültige Fusion aller Aktien unter Gleichen, wodurch ein gemeinsamer globaler Marktführer im Bereich Beschichtungen mit einem Umsatz von 17 Milliarden US-Dollar und einem Unternehmenswert von 25 Milliarden US-Dollar entstand, der Kostensynergien in Höhe von 600 Millionen US-Dollar anstrebt. Der Deal stärkt den Umfang, die Technologiebreite und die globale Präsenz von Automobil-OEM- und Industrielacken.

- November 2025: BASF Coatings hat in Münster, Deutschland, eine neue Produktionsanlage für Automobil-OEM-Beschichtungen in Betrieb genommen, die für hochvolumige High-Runner-Farben ausgelegt ist. Die Anlage legt Wert auf gleichbleibende Qualität, automatisierungsgesteuerte Effizienz und einen nachhaltigeren Betrieb und unterstützt OEM-Kunden mit einer schnelleren und stabilen Versorgung beliebter Farb-SKUs.

- Oktober 2025: BASF und Carlyle (mit QIA) haben eine verbindliche Vereinbarung für das Beschichtungsgeschäft der BASF getroffen, einschließlich OEM-Beschichtungen, Reparaturlacke und Oberflächenbehandlungen für die Automobilindustrie, mit einem Unternehmenswert von rund 8,5 Milliarden US-Dollar, wobei BASF einen Anteil von 40 % behält und der Abschluss im zweiten Quartal 2026 erwartet wird (vorbehaltlich der Genehmigungen).

- Oktober 2025: Toyoda Gosei und Kansai Paint kündigten gemeinsam Japans erste In-Mold-Coating-Technologie an, die für die Massenproduktion großer Kunststoff-Außenteile anwendbar ist. Das Lackieren innerhalb der Form verbessert die Erscheinungsbildqualität und kann die Endbearbeitungsschritte vereinfachen, was neue Designmöglichkeiten für große Komponenten ermöglicht und gleichzeitig die Fertigungseffizienz und Prozessinnovation unterstützt.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,2 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Beschichtungsschicht, nach Fahrzeugtyp, nach Technologietyp, nach Harztyp und nach Region |

|

Durch Beschichtungsschicht |

· Vorbehandlung · Elektrotauchlack (E-Beschichtung) · Grundierung · Basislack · Klarlack |

|

Nach Fahrzeugtyp |

· Personenkraftwagen · Leichte Nutzfahrzeuge · HCVs |

|

Nach Technologietyp |

· Beschichtungen auf Wasserbasis · Lösemittelhaltige Beschichtungen · Pulverbeschichtungen · UV-härtende und Low-Bake-Beschichtungen |

|

Nach Harztyp |

· Polyurethan · Acryl · Epoxidharz · Polyester · Andere (Alkyd-, Hybridsysteme) |

|

Nach Geographie |

· Nordamerika (nach Beschichtungsschicht, nach Fahrzeugtyp, nach Technologietyp, nach Harztyp und nach Land) o USA (nach Fahrzeugtyp) o Kanada (nach Fahrzeugtyp) o Mexiko (nach Fahrzeugtyp) · Europa (nach Beschichtungsschicht, nach Fahrzeugtyp, nach Technologietyp, nach Harztyp und nach Land) o Deutschland (nach Fahrzeugtyp) o Großbritannien (nach Fahrzeugtyp) o Frankreich (nach Fahrzeugtyp) o Restliches Europa (nach Fahrzeugtyp) · Asien-Pazifik (nach Beschichtungsschicht, nach Fahrzeugtyp, nach Technologietyp, nach Harztyp und nach Land) o China (nach Fahrzeugtyp) o Japan (nach Fahrzeugtyp) o Indien (nach Fahrzeugtyp) o Südkorea (nach Fahrzeugtyp) o Rest des asiatisch-pazifischen Raums (nach Fahrzeugtyp) · Rest der Welt (nach Beschichtungsschicht, nach Fahrzeugtyp, nach Technologietyp und nach Harztyp) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 18,68 Milliarden US-Dollar und soll bis 2034 27,12 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 10,70 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum von 2026 bis 2034 mit einer jährlichen Wachstumsrate von 4,2 % wächst.

Nach Fahrzeugtyp führt das Pkw-Segment den Marktanteil an.

Strenge Umweltvorschriften sind Schlüsselfaktoren, von denen erwartet wird, dass sie die Marktexpansion vorantreiben.

PPG Industries, BASF SE, AkzoNobel, Axalta, Nippon Paint, Sherwin Williams Company und Kansai Paint sind die Top-Player auf dem Markt.

Der asiatisch-pazifische Raum hat den größten Marktanteil.

Nordamerika, Europa, der asiatisch-pazifische Raum und der Rest der Welt wurden für den Markt berücksichtigt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf