Marktgröße, Anteil und Branchenanalyse für Automotive Intelligence-Batteriesensoren, nach Fahrzeugtyp (Fließheck und Limousinen, SUVs, LCVs und HCVs), nach Sensortechnologie (Hall-Effekt und Shunt-basiert), nach Spannungsarchitektur (12 V, 24 V und 48 V), nach Batterietyp (Blei-Säure und Lithium-Ionen), nach Vertriebskanal (OEM und Aftermarket) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Automotive-Intelligence-Batteriesensoren

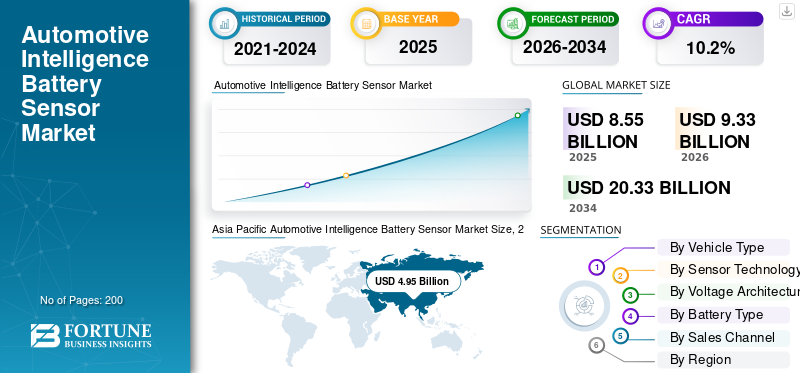

Die weltweite Marktgröße für intelligente Batteriesensoren für Kraftfahrzeuge wurde im Jahr 2025 auf 8,55 Milliarden US-Dollar geschätzt. Der Markt soll von 9,33 Milliarden US-Dollar im Jahr 2026 auf 20,33 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 10,2 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für Automotive-Intelligence-Batteriesensoren mit einem Marktanteil von 57,89 % im Jahr 2025.

Ein Automotive-Intelligence-Batteriesensor ist ein elektronisches Gerät, das Batterieparameter wie Spannung, Strom und Temperatur überwacht und so ein effizientes Energiemanagement, eine verbesserte Leistung und eine höhere Fahrzeugzuverlässigkeit ermöglicht. Das Marktwachstum wird durch die zunehmende Elektrifizierung von Fahrzeugen, die steigende Nachfrage nach fortschrittlichen Batteriemanagementsystemen und die zunehmende Akzeptanz von angetriebenElektrofahrzeuge, strengere Emissionsvorschriften und die Notwendigkeit einer verbesserten Energieeffizienz und Zuverlässigkeit.

Zu den Hauptakteuren auf dem Markt gehören Robert Bosch GmbH, Continental AG, DENSO Corporation, HELLA GmbH & Co. KGaA, Valeo SA und NXP Semiconductors, die durch fortschrittliche Sensortechnologien, Batteriemanagementintegration, Echtzeitüberwachungsfunktionen und verbesserte Lösungen für die Fahrzeugelektrifizierung konkurrieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Automotive-Intelligenz-Batteriesensoren

Zunehmende Fahrzeugelektrifizierung und fortschrittliche Energiemanagementsysteme treiben das Marktwachstum voran

Der zunehmende Trend zur Elektrifizierung von Fahrzeugen, einschließlich Elektro- und Hybridfahrzeugen, treibt die Nachfrage nach intelligenten Batteriesensoren erheblich voran. Diese Sensoren spielen eine entscheidende Rolle bei der Überwachung des Zustands der Fahrzeugbatterie, der Optimierung des Energieverbrauchs und der Gewährleistung einer effizienten Stromverteilung über die Fahrzeugsysteme. Da moderne Fahrzeuge immer mehr elektronische Komponenten enthalten, wird die Notwendigkeit einer präzisen, optimalen Batteriediagnose immer wichtiger. Dieser Markttrend wird zusätzlich durch strenge Emissionsnormen und Kraftstoffeffizienzstandards unterstützt, die Automobilhersteller dazu ermutigen, fortschrittliche Energiemanagementlösungen einzuführen.

- Im Mai 2025 meldete die IEA einen Anstieg der weltweiten Elektrofahrzeugverkäufe um 35 % im ersten Quartal, wobei der Gesamtabsatz voraussichtlich über 20 Millionen Einheiten liegen wird. Dieser Anstieg treibt die Automobilintelligenz voranBatterieDie Nachfrage des Sensormarktes zur Gewährleistung eines effizienten Energiemanagements, der Sicherheit und der Leistungsüberwachung wird erfüllt.

MARKTDYNAMIK

MARKTREIBER

Integration von intelligenter Diagnose und IoT-fähiger Überwachungum Markttrends zu gestalten

Die zunehmende Integration von IoT und intelligenten Diagnosetechnologien verändert die Landschaft der Automobilbatteriesensoren. Intelligente Batteriesensoren werden zunehmend mit Echtzeit-Datenübertragungsfunktionen ausgestattet, was dies ermöglichtvorausschauende Wartungund Fernüberwachung. Dies erhöht die Fahrzeugzuverlässigkeit und reduziert unerwartete Ausfälle. Autohersteller und Flottenbetreiber nutzen vernetzte Technologien, um die betriebliche Effizienz zu verbessern und Ausfallzeiten zu reduzieren. Mit der zunehmenden digitalen Vernetzung von Fahrzeugen wird erwartet, dass die Nachfrage nach Sensoren, die erweiterte Diagnosen und Datenanalysen unterstützen, stetig steigen wird.

- Im Oktober 2025 kündigte General Motors eine zentralisierte Computerplattform mit 1.000-facher Bandbreite und 35-facher KI-Leistung an, die Antrieb, Sicherheit und Diagnose integriert. Solche softwaredefinierten Architekturen erhöhen die Abhängigkeit von intelligenten Batteriesensoren für Echtzeitüberwachung, vorausschauende Wartung und Energieoptimierung.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTBEGRENZUNGEN

Hohe Anschaffungskosten und komplexe Integration bremsen die Marktexpansion

Die Einführung intelligenter Batteriesensoren wird häufig durch hohe Anschaffungskosten im Zusammenhang mit fortschrittlichen Sensortechnologien und Systemintegration behindert. Diese Sensoren erfordern Kompatibilität mit Fahrzeugelektronik und Batteriemanagementsystemen, was die Designkomplexität erhöht. In kostensensiblen Märkten, insbesondere in Entwicklungsregionen, könnten Hersteller zögern, solche Technologien einzuführen. Darüber hinaus kann die Nachrüstung dieser Sensoren in bestehende Fahrzeugplattformen eine Herausforderung darstellen. Diese Faktoren wirken insgesamt als Hemmnisse und schränken die breite Akzeptanz trotz der langfristigen betrieblichen Vorteile ein, die intelligente Batterieüberwachungssysteme bieten.

MARKTCHANCEN

Wachstum von Elektrofahrzeugen und Energiespeichersystemen zur Schaffung von Marktchancen

Die rasche Verbreitung von Plug-in-Hybrid-Elektrofahrzeugen, batterieelektrischen Fahrzeugen und Fortschritte bei Energiespeichersystemen bieten erhebliche Chancen für den Markt für intelligente Batteriesensoren. Da die Einführung von Elektrofahrzeugen weltweit zunimmt, wird die Notwendigkeit einer genauen Batterieüberwachung für die Optimierung von Leistung, Sicherheit und Lebensdauer von entscheidender Bedeutung. Intelligente Sensoren ermöglichen ein besseres Wärmemanagement und eine bessere Kontrolle des Lade-/Entladezustands und steigern so die Batterieeffizienz. Darüber hinaus eröffnen Innovationen bei Batterietechnologien wie Lithium-Ionen- und Festkörperbatterien neue Möglichkeiten für die Sensorintegration und unterstützen das langfristige Wachstumspotenzial des Marktes für intelligente Batteriesensoren im Automobilbereich.

- Im Februar 2026 brachten Changan und CATL das erste in Massenproduktion hergestellte Elektrofahrzeug mit Natrium-Ionen-Batterien mit einer Energiedichte von 175 Wh/kg und fortschrittlicher BMS-Integration auf den Markt. Diese Innovation erhöht die Nachfrage nach intelligenten Batteriesensoren, um thermische Stabilität, Leistungsüberwachung und Sicherheit zu gewährleisten.

HERAUSFORDERUNGEN DES MARKTES

Herausforderungen in Bezug auf Datengenauigkeit und Standardisierung wirken sich auf die Marktentwicklung aus

Eine der größten Herausforderungen auf dem Markt besteht darin, eine hohe Datengenauigkeit und Standardisierung über verschiedene Fahrzeugplattformen und Batterietypen hinweg sicherzustellen. Unterschiede in der Batteriechemie und den Betriebsbedingungen können die Leistung und Zuverlässigkeit des Sensors beeinträchtigen. Das Fehlen einheitlicher Standards für die Sensorkalibrierung und Dateninterpretation kann zu Inkonsistenzen bei der Diagnose führen. Dies stellt Hersteller vor Herausforderungen, die universell kompatible Lösungen entwickeln möchten. Die Bewältigung dieser Probleme erfordert kontinuierliche Innovation, Tests und Zusammenarbeit im gesamten Automobil- und Elektronik-Ökosystem.

Segmentierungsanalyse

Nach Fahrzeugtyp

Zunehmende SUV-Einsatz- und Elektrifizierungstrends treiben die Segmentdominanz voran

Basierend auf dem Fahrzeugtyp ist der Markt in Fließheck- und Limousinen, SUVs, CVs und CVs unterteilt.

Das SUV-Segment dominiert den Markt aufgrund seiner zunehmenden weltweiten Verbreitung, höheren Anforderungen an die elektrische Last und der zunehmenden Integration fortschrittlicher Elektronik. Diese Fahrzeuge erfordern effiziente Batterieüberwachungssysteme zur Unterstützung von Funktionen wie ADAS, Infotainment und elektrifizierten Antriebssträngen. Die steigende Verbraucherpräferenz für SUVs, gepaart mit der zunehmenden Elektrifizierung in diesem Segment, fördert die Akzeptanz intelligenter Batterien erheblichSensorenüber OEM- und Aftermarket-Kanäle.

- Im Juni 2025 brachte Xiaomi den Elektro-SUV YU7 auf den Markt und sicherte sich innerhalb einer Stunde über 200.000 Bestellungen mit 700 TOPS AI Computing, LiDAR und Hochleistungsbatteriesystemen. Dieser Anstieg der Akzeptanz von Elektrofahrzeugen erhöht die Nachfrage nach intelligenten Batteriesensoren für effizientes Energiemanagement, Sicherheitsüberwachung und Leistungsoptimierung.

Das Segment der Schrägheckmodelle und Limousinen ist das zweitgrößte und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,6 % wachsen. Der hohe Fahrzeugbestand, die Erschwinglichkeit und die weit verbreitete Nutzung in der städtischen Mobilität sorgen für eine anhaltende Nachfrage nach Batterieüberwachungslösungen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Sensortechnik

Hohe Genauigkeit und Kosteneffizienz zur Förderung der Shunt-basierten Segmentdominanz

Basierend auf der Sensortechnologie wird der Markt in Hall-Effekt- und Shunt-basierte Sensoren unterteilt.

Das Shunt-basierte Segment dominiert den Markt aufgrund seiner Kosteneffizienz, hohen Messgenauigkeit und weiten Verbreitung im konventionellen Bereich und im EinstiegsbereichBatteriemanagementsysteme.Diese Sensoren bieten eine zuverlässige Strommessung mit einer einfacheren Architektur, wodurch sie für Massenmarktfahrzeuge geeignet sind. Ihre Kompatibilität mit bestehenden elektrischen Systemen und die einfache Integration unterstützen den groß angelegten Einsatz sowohl bei Verbrennungsmotoren als auch bei Elektrofahrzeugen und sorgen so für eine gleichbleibende weltweite Nachfrage.

Es wird prognostiziert, dass das Hall-Effekt-Segment im Prognosezeitraum für den Automotive-Intelligence-Batteriesensormarkt mit einer jährlichen Wachstumsrate von 11,6 % wachsen wird. Die steigende Nachfrage nach kontaktloser Sensorik, erhöhter Sicherheit und der Einführung in Elektrofahrzeugen treibt das schnelle Wachstum dieses Segments voran.

- Im Mai 2024 führte LEM kernlose Stromsensoren ein, die Messungen von 2 kA–42 kA, 1 MHz Bandbreite und 85 % geringeren Energieverbrauch unterstützen. Diese Sensoren verbessern die Genauigkeit, reduzieren Leistungsverluste und ermöglichen eine effiziente Hochstromüberwachung und unterstützen so fortschrittliche Elektrifizierungsanwendungen.

Nach Spannungsarchitektur

Weit verbreitete Einführung in konventionellen Fahrzeugen, um die Dominanz des 12-V-Segments voranzutreiben

Basierend auf der Spannungsarchitektur ist der Markt in 12 V, 24 V und 48 V unterteilt.

Das 12-V-Segment dominiert den Markt aufgrund seiner umfangreichen Verwendung in Fahrzeugen mit konventionellem Verbrennungsmotor und in Standard-Elektrosystemen für Kraftfahrzeuge. Diese Systeme unterstützen wesentliche Fahrzeugfunktionen wie Beleuchtung, Infotainment und Motorsteuerung und sorgen so für eine konstante Nachfrage nach intelligenten Batteriesensoren. Ein hoher globaler Fahrzeugbestand und eine etablierte Infrastruktur verstärken die anhaltende Dominanz der 12-V-Architektur im Personen- und Personenverkehr weiterNutzfahrzeuge.

- Im März 2026 führte LiTime eine 12-V-200-Ah-Lithiumbatterie in der Größe der Gruppe 31 ein, die im Vergleich zu Blei-Säure-Batterien eine Größenreduzierung von 41 % und die doppelte nutzbare Energie erzielte. Der Akku misst 13,11 × 6,93 × 10,04 Zoll und bietet eine verbesserte Laufzeit und Platzeffizienz für kompakte Installationen.

Das 48-V-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 12,9 % wachsen. Die zunehmende Verbreitung von Mild-Hybrid-Fahrzeugen und die Nachfrage nach einer verbesserten Kraftstoffeffizienz beschleunigen die Umstellung auf 48-V-Systeme.

Nach Batterietyp

Etablierte Verwendung in konventionellen Fahrzeugen, um die Dominanz des Bleisäuresegments voranzutreiben

Je nach Batterietyp wird der Markt in Blei-Säure- und Lithium-Ionen-Batterien unterteilt.

Das Blei-Säure-Segment dominiert den Markt aufgrund seiner weiten Verbreitung in konventionellen Fahrzeugen, seiner Kosteneffizienz und seiner etablierten Lieferkette. Diese Batterien werden häufig in Start-, Beleuchtungs- und Zündungsanwendungen (SLI) eingesetzt und sorgen für eine konstante Nachfrage nach intelligenten Batteriesensoren. Ihre Zuverlässigkeit, Recyclingfähigkeit und Kompatibilität mit bestehenden Fahrzeugarchitekturen unterstützen ihre anhaltende Dominanz sowohl im Pkw- als auch im Nutzfahrzeugsegment weltweit.

Das Lithium-Ionen-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 12,2 % wachsen. Die zunehmende Verbreitung von Elektrofahrzeugen und die Nachfrage nach Lösungen mit hoher Energiedichte treiben das schnelle Wachstum dieses Segments voran.

- Im Dezember 2024 kündigten Stellantis und Zeta Energy die Entwicklung von Lithium-Schwefel anEV-BatterienBietet bis zu 50 % schnelleres Laden, deutlich geringeres Gewicht und weniger als die Hälfte der Kosten pro kWh im Vergleich zu Lithium-Ionen-Akkus. Die Technologie ermöglicht auch eine höhere Energiedichte unter Verwendung schwefelbasierter Materialien.

Nach Vertriebskanal

Starke Integration mit fortschrittlicher Fahrzeugelektronik, um die Dominanz im OEM-Segment voranzutreiben

Basierend auf dem Vertriebskanal wird der Markt in OEM und Aftermarket unterteilt.

Das OEM-Segment dominiert den Markt und wächst aufgrund der zunehmenden Integration intelligenter Batteriesensoren in Neufahrzeuge auch am schnellsten. Automobilhersteller integrieren fortschrittliche Batteriemanagementsysteme, um die Fahrzeugeffizienz zu steigern, die Elektrifizierung zu unterstützen und gesetzliche Anforderungen zu erfüllen. Die zunehmende Produktion elektrischer und vernetzter Fahrzeuge stärkt die OEM-Nachfrage weiter, da Sensoren weltweit zu einer Standardkomponente moderner Fahrzeugarchitekturen werden.

Das Aftermarket-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,7 % wachsen. Der wachsende Fahrzeugbestand, der Ersatzbedarf und das zunehmende Bewusstsein für die Überwachung des Batteriezustands sorgen für eine stetige Nachfrage im Ersatzteilmarkt.

Regionaler Ausblick auf den Markt für Automotive-Intelligence-Batteriesensoren

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Automotive Intelligence Battery Sensor Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominiert den Markt und ist aufgrund der starken Automobilproduktion, der zunehmenden Verbreitung von Elektrofahrzeugen und der steigenden Nachfrage nach fortschrittlichen Batteriemanagementsystemen auch die am schnellsten wachsende Region. Länder wie China, Japan und Südkorea sind führend bei technologischen Fortschritten und der Herstellung von Elektrofahrzeugen. Staatliche Anreize, die Ausweitung des Fahrzeugparks und der zunehmende Fokus auf Energieeffizienz beschleunigen die Nachfrage nach intelligenten Batteriesensoren weiter und machen die Region im Prognosezeitraum zu einem wichtigen Wachstumszentrum.

- Laut IEA erreichte die weltweite Elektroautoproduktion im Jahr 2024 17,3 Millionen Einheiten, wobei China 12,4 Millionen Einheiten produzierte, was über 70 % der Gesamtproduktion ausmachte. Chinesische OEMs trugen mehr als 80 % zur Inlandsproduktion bei, was die starke Expansion der lokalen Produktion unterstreicht.

Markt für Automotive-Intelligence-Batteriesensoren in China

Der chinesische Markt wird im Jahr 2026 auf rund 3,20 Milliarden US-Dollar geschätzt, was etwa 34,3 % des weltweiten Umsatzes ausmacht. Eine starke Produktion von Elektrofahrzeugen, staatliche Anreize und ein großer Fahrzeugpark sorgen für ein nachhaltiges Nachfragewachstum in China.

Markt für Automotive-Intelligence-Batteriesensoren in Japan

Der japanische Markt wird im Jahr 2026 auf rund 0,81 Milliarden US-Dollar geschätzt, was etwa 8,7 % des weltweiten Umsatzes ausmacht. Fortschrittliche Automobiltechnologien undHybridfahrzeugDie Führung unterstützt die stetige Einführung von Sensoren im Land.

Markt für Automotive-Intelligence-Batteriesensoren in Indien

Der indische Markt wird im Jahr 2026 auf rund 0,61 Milliarden US-Dollar geschätzt, was etwa 6,5 % des weltweiten Umsatzes ausmacht. Die schnelle Elektrifizierung, steigende Fahrzeugverkäufe und politische Unterstützung beschleunigen das schnellste Wachstum auf dem indischen Markt.

Europa

Europa hält den zweitgrößten Marktanteil für intelligente Batteriesensoren im Automobilbereich und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 9,8 % wachsen. Strenge Emissionsvorschriften und anspruchsvolle Elektrifizierungsziele treiben die Einführung fortschrittlicher Batterieüberwachungssysteme voran. Die Präsenz führender Automobil-OEMs und starke Forschungs- und Entwicklungskapazitäten unterstützen Innovationen in der Sensortechnologie. Darüber hinaus steigert die zunehmende Verbreitung von Hybrid- und Elektrofahrzeugen in Ländern wie Deutschland und Frankreich die anhaltende Nachfrage nach intelligenten Batteriesensoren weiter.

- Im September 2025 stellte Stellantis seinen Prototyp des Intelligent Battery Integrated System vor, der Wechselrichter- und Ladefunktionen integriert, einen 10 % höheren Wirkungsgrad, 15 % schnelleres Laden und eine Gewichtsreduzierung von 40 kg erreicht, bei gleichzeitiger Optimierung des Platzbedarfs und der Unterstützung des zukünftigen Einsatzes von Elektrofahrzeugen.

Deutschland Markt für Automotive-Intelligence-Batteriesensoren

Der deutsche Markt wird im Jahr 2026 auf rund 0,42 Milliarden US-Dollar geschätzt, was etwa 4,5 % des weltweiten Umsatzes ausmacht. Starke OEM-Präsenz und Elektrifizierungsziele sorgen für ein stetiges Nachfragewachstum in Deutschland.

Britischer Markt für Automotive-Intelligence-Batteriesensoren

Der britische Markt wird im Jahr 2026 auf rund 0,09 Milliarden US-Dollar geschätzt, was etwa 1,0 % des weltweiten Umsatzes ausmacht. Die zunehmende Einführung von Elektrofahrzeugen und regulatorische Vorstöße unterstützen die schrittweise Marktexpansion im Vereinigten Königreich.

Nordamerika

Nordamerika stellt den drittgrößten Markt dar, angetrieben durch die zunehmende Verbreitung vernetzter und elektrischer Fahrzeuge. Die Region profitiert von einer starken technologischen Infrastruktur und der frühzeitigen Einführung fortschrittlicher Automobilelektronik. Der zunehmende Fokus auf Fahrzeugsicherheit, Leistungsoptimierung und Batterieeffizienz steigert die Nachfrage nach intelligenten Batteriesensoren. Darüber hinaus ist die Präsenz wichtiger Automobil- undHalbleiterUnternehmen unterstützen Innovation und Integration fortschrittlicher Sensorlösungen über Fahrzeugplattformen hinweg.

- Im September 2025 führten WEG und Aderis Energy ein in den USA entwickeltes Batteriemanagementsystem ein, das über 4 GW an Anlagen unterstützt und über N+1-Redundanz, cloudbasierte Überwachung und Schwarzstartfähigkeit verfügt, was eine belastbare und sichere Energiespeicherung für kritische Infrastrukturen ermöglicht.

US-Markt für Automotive-Intelligence-Batteriesensoren

Der US-Markt im Jahr 2026 wird auf rund 1,05 Milliarden US-Dollar geschätzt, was etwa 11,3 % des weltweiten Umsatzes entspricht. Die starke Einführung von Technologien und Investitionen in Elektrofahrzeuge sorgen für ein stetiges Marktwachstum im Land.

Rest der Welt

Der Rest der Weltregion verzeichnet aufgrund der expandierenden Automobilmärkte in Südamerika sowie im Nahen Osten und in Afrika ein stetiges Wachstum. Die zunehmende Urbanisierung, verbesserte wirtschaftliche Bedingungen und die schrittweise Einführung von Elektrofahrzeugen tragen zur Marktexpansion bei. Obwohl weiterhin Herausforderungen bei der Infrastruktur bestehen, unterstützt das wachsende Bewusstsein für Fahrzeugeffizienz und Batterieleistung die Einführung intelligenter Batteriesensoren. Regierungsinitiativen und Investitionen in die Automobilentwicklung schaffen weitere Wachstumschancen in diesen aufstrebenden Regionen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Technologische Innovations- und Elektrifizierungstrends bestimmen die Wettbewerbsintensität

Der Markt ist mäßig konsolidiert, wobei sich die Hauptakteure auf fortschrittliche Sensortechnologien und Integrationsfähigkeiten konzentrieren. Unternehmen wie Robert Bosch GmbH, Continental AG, DENSO Corporation, HELLA GmbH & Co. KGaA, Valeo SA und NXP Semiconductors konkurrieren durch Innovationen in den Bereichen Batterieüberwachung, Echtzeitdiagnose und Fahrzeugelektrifizierungslösungen. Um ihre Position zu stärken, investieren Unternehmen in Halbleiterfortschritte, Softwareintegration und auf Elektrofahrzeuge ausgerichtete Sensortechnologien. Strategische Kooperationen mit OEMs, Produktminiaturisierung und Expansion in aufstrebende EV-Märkte sind wichtige Ansätze zur Verbesserung der Wettbewerbsfähigkeit und globalen Präsenz.

- Im Mai 2023 sicherte sich HELLA Serienaufträge für Hochvolt-Batteriemanagementsysteme und Intelligence-BatteriesensorenLithium-Ionen-AkkuSicherheit und Leistung. Mit über 130 Millionen ausgelieferten Sensoren unterstreicht die Produktionsausweitung in den USA und Europa die steigende Nachfrage nach fortschrittlichen Batterieüberwachungslösungen.

LISTE DER WICHTIGSTEN AUTOMOTIVE INTELLIGENCE BATTERY SENSOR-UNTERNEHMEN IM PROFIL

- Robert Bosch GmbH (Deutschland)

- Continental AG (Deutschland)

- DENSO Corporation (Japan)

- HELLA GmbH & Co. KGaA (Deutschland)

- Valeo SA(Frankreich)

- NXP Semiconductors N.V. (Niederlande)

- TE Connectivity Ltd. (Schweiz)

- Texas Instruments Incorporated (USA)

- Infineon Technologies AG (Deutschland)

- Sensata Technologies Holding plc (Großbritannien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026:FORVIA HELLA gab bekannt, dass sein intelligenter Batteriesensor der nächsten Generation bis Mitte 2026 in China in Massenproduktion gehen wird. Er bietet Echtzeitüberwachung, vorausschauende Wartung und lokale Entwicklung, um die Batterieleistung, Sicherheit und Kosteneffizienz zu verbessern.

- September 2025:Stellantis und Saft führten die IBIS-Technologie ein, indem sie den Wechselrichter und das Ladegerät in die Batterie integrierten und so eine Verbesserung der Energieeffizienz um 10 %, eine Leistungssteigerung um 15 %, ein 15 % schnelleres Laden und eine Gewichtsreduzierung um 40 kg erreichten. Dieser Fortschritt erhöht den Bedarf an intelligenten Batteriesensoren, um integrierte Systeme zu verwalten, eine Echtzeit-Leistungsüberwachung sicherzustellen, den Energiefluss zu optimieren und fortschrittliche elektrifizierte Antriebsstrangarchitekturen zu unterstützen.

- Juni 2025:LEM stellte eine Hybrid-Überwachungseinheit vor, die Shunt- und Hall-Effekt-Technologien kombiniert und ±2.000-A-Messungen, 25 µΩ-Widerstand und ASIL-D-Konformität unterstützt. Diese Innovation verbessert die Genauigkeit, Sicherheit und Integrationseffizienz und steigert die Nachfrage nach fortschrittlichen intelligenten Batteriesensoren.

- November 2024:NXP stellte ein drahtloses Ultrabreitband-BMS (UWB) vor, das eine robuste Spannungs- und Temperaturdatenübertragung ohne Verkabelung ermöglicht, die Energiedichte verbessert und die Montagekomplexität reduziert. Diese Innovation erhöht die Systemflexibilität, senkt die Lebenszykluskosten und beschleunigt die Entwicklungszeitpläne für Elektrofahrzeuge.

- Oktober 2024: Honeywell hat einen Elektrolytgas-Erkennungssensor mit Li-Ion-Tamer-Technologie eingeführt, der in der Lage ist, „erste Entlüftungsereignisse“ zu erkennen und 5–20 Minuten vor einem möglichen Batteriebrand Warnungen auszugeben. Dies ermöglicht ein frühzeitiges Eingreifen, verbessert die Batteriesicherheit von Elektrofahrzeugen, verbessert die Echtzeitüberwachungsmöglichkeiten und unterstützt die Einhaltung der globalen technischen Verordnung Nr. 20 und anderer sich entwickelnder Sicherheitsstandards für Elektrofahrzeuge.

- Oktober 2024:FORVIA HELLA hat intelligente Batteriesensoren für 24-V-Systeme eingeführt, die die Überwachung von SoC, SoH und SoF mit Cloud-Konnektivität ermöglichen. Diese Sensoren verbessern das Energiemanagement, verlängern die Batterielebensdauer, unterstützen Start-Stopp-Systeme und ermöglichen eine vorausschauende Wartung in allen Flotten.

- August 2024:Forscher der University of Arizona entwickelten einmaschinelles Lernen-basiertes Framework, das multiphysikalische Modelle und Wärmesensoren verwendet, um das thermische Durchgehen von Lithium-Ionen-Batterien vorherzusagen, was eine frühzeitige Hotspot-Erkennung, verbesserte Sicherheit und die Integration in EV-Batteriemanagementsysteme ermöglicht.

- Mai 2022:Continental hat neue Batterieschutzsensoren auf den Markt gebracht, darunter ein Hochspannungsstromsensormodul und ein Batterieaufprallerkennungssystem mit ±1 % Shunt-Genauigkeit, Temperaturerfassung von -40 °C bis 125 °C, CAN-Schnittstellenintegration und Aufprallerkennung, die einen leichten Unterbodenschutz und eine verbesserte Sicherheit der Elektrofahrzeugbatterie ermöglichen.

BERICHTSBEREICH

Die globale Marktanalyse für Automotive-Intelligence-Batteriesensoren bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Marktbericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Entwicklungen in der Automobilindustrie sowie Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Umfang des Marktberichts umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 10,2 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Sensortechnologie, Fahrzeugtyp, Spannungsarchitektur, Batterietyp, Vertriebskanal und Region |

| Durch Sensortechnik |

|

| Nach Fahrzeugtyp |

|

| Nach Spannungsarchitektur |

|

| Nach Batterietyp |

|

| Nach Vertriebskanal |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 8,55 Milliarden US-Dollar und soll bis 2034 20,33 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 4,95 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 10,2 % aufweisen wird.

Das SUV-Segment ist hinsichtlich der Fahrzeugtypen marktführend.

Integration intelligenter Diagnose und IoT-gestützter Überwachung zur Gestaltung von Markttrends.

Zu den wichtigsten Marktteilnehmern zählen die Robert Bosch GmbH, die Continental AG, die DENSO Corporation, die HELLA GmbH & Co. KGaA, Valeo SA und NXP Semiconductors.

Der asiatisch-pazifische Raum hält den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

20% kostenlose Anpassung erhalten

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf