Marktgröße, Anteil und Branchenanalyse autonomer maritimer Drohnen, nach Plattformtyp (unbemannte Oberflächenfahrzeuge (USVs) und unbemannte Unterwasserfahrzeuge (UUVs/AUVs)), nach Autonomiestufe (ferngesteuert, halbautonom und vollständig autonom), nach Größenklasse (klein, mittel, groß und extragroß), nach Nutzlasttyp (Sonarsysteme, EO/IR-Kameras, Radare, SIGINT/EW-Systeme, ozeanographisch). Sensoren und andere), nach Endbenutzern (Verteidigungs- und Seestreitkräfte, Küstenwache und innere Sicherheit, kommerzielle Offshore-Industrie, Meeresforschung und -akademie, Umwelt- und Regierungsbehör

Marktgröße und Zukunftsaussichten für autonome maritime Drohnen

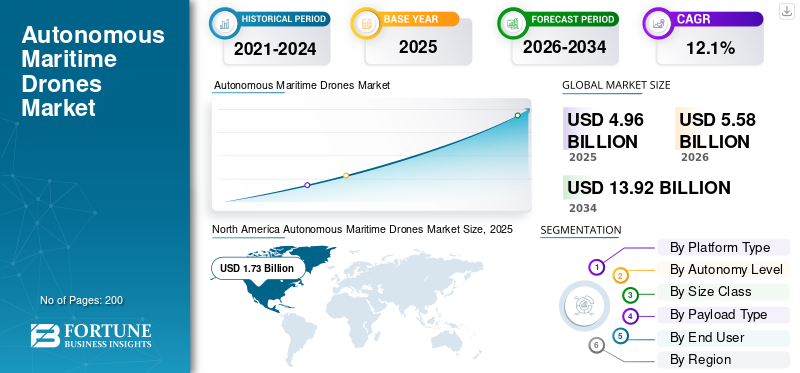

Die weltweite Marktgröße für autonome Seedrohnen wurde im Jahr 2025 auf 4,96 Milliarden US-Dollar geschätzt. Der Markt soll von 5,58 Milliarden US-Dollar im Jahr 2026 auf 13,92 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 12,1 % aufweisen. Nordamerika dominierte den Markt für autonome maritime Drohnen mit einem Marktanteil von 34,88 % im Jahr 2025.

Der globale Markt umfasst fortschrittliche unbemannte Systeme, die für verschiedene Einsätze in Oberflächen- und Unterwasserumgebungen konzipiert sind. Diese Plattformen nutzen zunehmend anspruchsvolle Technologien, darunterkünstliche Intelligenzfür autonome Navigation, Echtzeit-Datenverarbeitung und Multisensorfusion. Branchenteilnehmer legen Wert auf die Integration von Satellitenkommunikation und Schwarmfähigkeiten, um die Einsatzdauer und das Situationsbewusstsein über die Sichtweite hinaus zu verbessern. Mit zunehmender Reife des Sektors liegt der Schwerpunkt weiterhin auf der Bereitstellung skalierbarer, intelligenter Lösungen, die in der Lage sind, komplexe Missionen mit hoher Präzision auszuführen, was einen bedeutenden Wandel hin zu modernisierten, automatisierten maritimen Infrastrukturen und robusten, ferngesteuerten maritimen Asset-Management-Systemen darstellt.

Zu den wichtigsten Akteuren auf dem Markt für autonome maritime Drohnen gehören Saildrone, Inc., Ocean Infinity, Saronic Technologies, Anduril Industries, Inc., Huntington Ingalls Industries, Inc., Kongsberg Discovery AS, Teledyne Marine, The Boeing Company, L3Harris Technologies, Inc. und Exail Technologies. Diese Unternehmen konkurrieren durch die Weiterentwicklung autonomer Fähigkeiten von Über- und Unterwasserschiffen, die Integration hochentwickelter KI-gesteuerter Navigation und die Bereitstellung skalierbarer, langlebiger Plattformen für komplexe Missionen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für autonome maritime Drohnen

- Marktgröße 2025: 4,96 Milliarden US-Dollar

- Marktgröße 2026: 5,58 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 13,92 Milliarden US-Dollar

- CAGR: 12,1 % von 2026–2034

- Nordamerika dominierte den Markt für autonome maritime Drohnen mit einem Anteil von 34,88 % im Jahr 2025.

- Das Segment der unbemannten Unterwasserfahrzeuge (UUVs/AUVs) wird im Prognosezeitraum voraussichtlich ein starkes Wachstum verzeichnen.

- Das vollständig autonome Segment wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen.

Nordamerika

Nordamerika blieb der führende regionale Markt und erreichte im Jahr 2025 einen Wert von 1,73 Milliarden US-Dollar, nachdem er im Jahr 2024 einen Wert von 1,55 Milliarden US-Dollar hatte.

Europa

Europa wird voraussichtlich der zweitgrößte regionale Markt bleiben und im Jahr 2026 ein Volumen von 1,59 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die höchste regionale Wachstumsrate von 13,0 % verzeichnen und im Jahr 2026 1,44 Milliarden US-Dollar erreichen.

UNS.

Schätzungen zufolge wird der Markt in den USA im Jahr 2026 etwa 1,67 Milliarden US-Dollar erreichen, unterstützt durch starke Investitionen in maritime Verteidigung und autonome Technologien.

Japan

Japan Der Markt wird im Jahr 2026 voraussichtlich rund 0,26 Milliarden US-Dollar erreichen, angetrieben durch Fortschritte in der Meeresrobotik und Initiativen zur Meeresüberwachung.

Mehr lesen

Markttrends für autonome maritime Drohnen

Technologische Konvergenz und KI-gesteuerte Autonomie stellen einen bedeutenden Markttrend dar

Der Markt ist derzeit durch einen raschen Wandel hin zu hochentwickelter KI-gestützter Navigation und Edge-Computing geprägt, die es maritimen Drohnen ermöglichen, immer komplexere, langfristige Missionen ohne menschliches Eingreifen durchzuführen. Branchenführer konzentrieren sich auf die Integration von Hybridantriebssystemen, die traditionelle Energie mit kombinierenerneuerbare EnergieQuellen, um den Einsatzbereich deutlich zu erweitern. Darüber hinaus ermöglicht die Entwicklung von Schwarmkoordinationstechnologien und Multisensor-Fusionsfähigkeiten kooperative Intelligenz, bei der mehrere Drohnen als einheitliches, belastbares Netzwerk fungieren. Dieser Trend zentralisiert die Entwicklung hin zu völlig autonomen maritimen Ökosystemen, bei denen Entscheidungsfindung in Echtzeit und betriebliche Widerstandsfähigkeit in rauen Meeresumgebungen im Vordergrund stehen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Nachfrage nach dauerhafter Meeresüberwachung unterstützt weiterhin die Marktexpansion

Der Haupttreiber für die autonome SeefahrtDrohnenmarktWachstum ist der dringende, weltweite Bedarf an dauerhaften, skalierbaren und kosteneffektiven Fähigkeiten für die maritime Sicherheit und Grenzpatrouille. Zunehmende geopolitische Spannungen, die Notwendigkeit, illegale Aktivitäten wie Piraterie und Schmuggel zu bekämpfen und die Notwendigkeit, kritische maritime Infrastruktur rund um die Uhr zu überwachen, haben autonome Drohnen zu einem unverzichtbaren Vorteil gemacht. Diese Systeme bieten erhebliche Betriebsvorteile, einschließlich der Möglichkeit, unter gefährlichen, abgelegenen oder extremen Wetterbedingungen zu arbeiten und gleichzeitig das Risiko für menschliches Personal drastisch zu reduzieren. Da Regierungen der Sensibilisierung für den maritimen Bereich Priorität einräumen, wird erwartet, dass die Nachfrage nach autonomen Überwachungslösungen ein starker Katalysator für die langfristige Expansion bleiben wird.

MARKTBEGRENZUNGEN

Komplexe Regulierungslandschaft und betriebliche Standards zur Begrenzung der Einführungsgeschwindigkeit

Ein erhebliches Hemmnis für die Marktexpansion ist das stark fragmentierte und strenge internationale Regulierungsumfeld für den Einsatz von maritimen Drohnen. Das Fehlen einheitlicher Zertifizierungsstandards in Verbindung mit restriktiven BVLOS-Flugregeln (Beyond-Visual-Line-of-Sight) in vielen Gerichtsbarkeiten stellt eine erhebliche Hürde für den weit verbreiteten Einsatz autonomer Flotten dar. Viele Betreiber müssen mit langen Verzögerungen bei der Erlangung der erforderlichen Genehmigungen für den Einsatz von Drohnen in überlasteten Schifffahrtswegen und stark befahrenen Verkehrskorridoren rechnen. Bis global harmonisierte Vorschriften und ausgereifte Flugsicherheitsstandards festgelegt sind, wird die Skalierbarkeit autonomer Seemissionen begrenzt bleiben und die Fähigkeit von Unternehmen beeinträchtigen, in verschiedenen internationalen Seezonen effektiv zu operieren.

MARKTCHANCEN

Ausbau der Rollen in den Bereichen Offshore-Energie und Verteidigung, um starke Marktchancen zu schaffen

Eine bedeutende Wachstumschance liegt im Ausbau der Offshore-Windinfrastruktur und des globalen Bedarfs an maritimer Verteidigung. Diese Sektoren erfordern eine kontinuierliche, hochgenaue Kartierung des Meeresbodens, die Inspektion von Unterwasseranlagen und dauerhafte Überwachungsfähigkeiten, die autonome Drohnen kostengünstiger bereitstellen können als bemannte Schiffe. Darüber hinaus senkt das Aufkommen von Drone-as-a-Service- und flexiblen Leasing-Geschäftsmodellen die Kapitaleintrittsbarrieren und ermöglicht es einem breiteren Spektrum kommerzieller und staatlicher Betreiber, autonome Flotten einzusetzen. Durch die Integration dieser Systeme in umfassendere intelligente maritime IoT-Netzwerke können Dienstanbieter neue wiederkehrende Einnahmequellen erschließen und gleichzeitig die Sicherheit und Effizienz kritischer Schiffsoperationen verbessern.

HERAUSFORDERUNGEN DES MARKTES

Technologische Hürden und Cybersicherheitslücken sind große Herausforderungen auf dem Markt

Die Branche steht vor erheblichen technischen und strategischen Herausforderungen, insbesondere im Hinblick auf die Notwendigkeit ständiger, hochenergetischer Investitionen in Forschung und Entwicklung, um Engpässe beim Antrieb und der fortschrittlichen KI-Navigation zu überwinden. Die Gewährleistung der Cybersicherheit autonomer Plattformen ist eine weitere entscheidende Herausforderung, da Drohnen zunehmend vernetzt und auf Satellitendatenverbindungen angewiesen sind, was sie zu potenziellen Zielen für Signalstörungen oder Datenentführung macht. Darüber hinaus bleibt die erfolgreiche Integration dieser High-Tech-Plattformen in traditionelle, veraltete maritime Arbeitsabläufe eine große Hürde. Betreiber müssen sich mit den hohen Anfangsinvestitionen für hochentwickelte Sensoren und Hardware auseinandersetzen und gleichzeitig die anhaltende technische Komplexität der Aufrechterhaltung eines robusten, zuverlässigen und sicheren autonomen Schiffsbetriebs bewältigen.

Segmentierungsanalyse

Nach Plattformtyp

Steigender Bedarf an sichereren Oberflächenoperationen, um das Wachstum des Segments unbemannte Landfahrzeuge (USVs) voranzutreiben

Basierend auf dem Plattformtyp ist der Markt in unbemannte Oberflächenfahrzeuge (USVs) und unterteiltunbemannte Unterwasserfahrzeuge (UUVs)./AUVs).

Es wird erwartet, dass das Segment der unbemannten Landfahrzeuge (USVs) den größten Marktanteil autonomer maritimer Drohnen ausmachen wird. Die Nachfrage nach unbemannten Überwasserfahrzeugen steigt, da Marinen, Küstenwachen und Offshore-Betreiber der Sicherheit der Besatzung und der dauerhaften Präsenz auf See Priorität einräumen. USVs ermöglichen Überwachung, Patrouille, Unterstützung bei Minenabwehrmaßnahmen und hydrografische Missionen, ohne dass Personal exponiert wird, während ihre modulare Nutzlastfähigkeit eine breite Palette von Verteidigungs- und kommerziellen Anwendungen unterstützt.

Das Segment der unbemannten Unterwasserfahrzeuge (UUVs/AUVs) wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 12,4 % wachsen.

Nach Autonomiestufe

Das ferngesteuerte Segment führte den Markt an, da bei kritischen Vorgängen weiterhin menschliche Aufsicht erforderlich ist

Basierend auf dem Grad der Autonomie wird der Markt in ferngesteuerte, halbautonome und vollständig autonome Systeme unterteilt.

Im Jahr 2025 dominierte das ferngesteuerte Segment den Weltmarkt. Die Nachfrage nach ferngesteuerten Systemen bleibt groß, da viele maritime Missionen immer noch eine direkte menschliche Überwachung erfordern, insbesondere in überlasteten Häfen, Offshore-Energiezonen und sensiblen Verteidigungsumgebungen. Aufgrund regulatorischer Einschränkungen, Sicherheitsaspekte und Missionsverantwortung ist der Fernbetrieb nach wie vor die bevorzugte Wahl bei der Einführung autonomer Systeme im Frühstadium.

Das vollständig autonome Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 12,9 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Größenklasse

Das mittlere Segment dominierte den Markt aufgrund der zunehmenden Präferenz für kosteneffiziente Plattformen mit mehreren Nutzlasten

Basierend auf der Größenklasse wird der Markt in klein, mittel, groß und extragroß unterteilt.

Es wird erwartet, dass das mittlere Segment im Prognosezeitraum einen dominierenden Marktanteil verzeichnen wird. Die Nachfrage nach autonomen maritimen Drohnen der Mittelklasse steigt, da sie ein optimales Gleichgewicht zwischen Ausdauer, Nutzlastkapazität und Kosten bieten. Diese Plattformen sind vielseitig genug, um Sonar-, EO/IR-, Radar- und Umgebungssensoren zu unterstützen, während sie im Vergleich zu größeren Systemen einfacher bereitzustellen und zu warten sind.

Das große Segment wird im Prognosezeitraum voraussichtlich mit einer hohen CAGR von 12,8 % wachsen.

Nach Nutzlasttyp

Wachsender Fokus auf Unterwasser-Bedrohungserkennung, um das Wachstum des Segments Sonarsysteme zu stärken

Basierend auf der Nutzlastart ist der Markt in Sonarsysteme, EO/IR-Kameras,Radargeräte, SIGINT/EW-Systeme, ozeanografische Sensoren und andere.

Das Segment der Sonarsysteme dominierte im Jahr 2025 den weltweiten Marktanteil. Die Nachfrage nach Sonarsystemen steigt, da Schifffahrtsbetreiber eine zuverlässige Unterwassererkennung zur Minenerkennung, U-Boot-Bekämpfung und Kartierung des Meeresbodens benötigen. Da die Sicht unter Wasser begrenzt ist, bleibt Sonar die primäre Sensortechnologie, was es zu einer entscheidenden Nutzlast bei UUVs, AUVs und integrierten maritimen Drohneneinsätzen macht.

Darüber hinaus wird für das Segment SIGINT/EW-Systeme im Analysezeitraum ein jährliches Wachstum von 14,3 % prognostiziert.

Vom Endbenutzer

Steigende Modernisierung der Marine soll das Wachstum des Segments Verteidigung und Seestreitkräfte vorantreiben

Basierend auf dem Endverbraucher ist der Markt in Verteidigungs- und Seestreitkräfte, Küstenwache und innere Sicherheit, kommerzielle Offshore-Einrichtungen, Meeresforschung und -akademie, Umwelt- und Regierungsbehörden und andere unterteilt.

Das Segment der Verteidigungs- und Seestreitkräfte dominierte im Jahr 2025 den weltweiten Marktanteil. Die Produktnachfrage dieser Streitkräfte wächst, da Militärs in autonome Seedrohnen für Aufklärung, Überwachung und Aufklärung (ISR), Minenabwehrmaßnahmen, Hafensicherheit und U-Boot-Abwehreinsätze investieren. Diese Systeme erhöhen die operative Reichweite, verringern das menschliche Risiko und unterstützen die kontinuierliche Überwachung in umkämpften und strategisch sensiblen Meeresregionen.

Darüber hinaus wird erwartet, dass das kommerzielle Offshore-Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 13,5 % wächst.

Regionaler Ausblick auf den Markt für autonome maritime Drohnen

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Autonomous Maritime Drones Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit einem Wert von 1,55 Milliarden US-Dollar den dominierenden Anteil und behielt auch im Jahr 2025 mit 1,73 Milliarden US-Dollar den führenden Anteil. Die Nachfrage in Nordamerika wird durch die Modernisierung der US-Marine, Experimente mit unbemannten Flotten, Minenabwehrprogramme, Offshore-Sicherheit und die Entwicklung fortgeschrittener Autonomie vorangetrieben. Starke Verteidigungsbudgets und Technologielieferanten sorgen dafür, dass die Region bei der Akzeptanz vorne liegt.

US-Markt für autonome maritime Drohnen

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 1,67 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was einer durchschnittlichen jährlichen Wachstumsrate von etwa 11,5 % im Prognosezeitraum entspricht. Die Produktnachfrage in den USA wird durch Investitionen der Marine in unbemannte Über- und Unterwassersysteme, verteilte Seeoperationen, Minenersatzprogramme und den Überwachungsbedarf im Indopazifik angeführt, unterstützt durch eine starke inländische Verteidigungstechnologiebasis.

Europa

Schätzungen zufolge wird der europäische Markt im Jahr 2026 ein Volumen von 1,59 Milliarden US-Dollar erreichen und sich die Position der zweitgrößten Region auf dem Markt sichern. Die Produktnachfrage steigt aufgrund der NATOmaritime SicherheitBedürfnisse, Schutz der Nordsee-Infrastruktur, Ostseeüberwachung, Modernisierung der Minenabwehr und wachsende Investitionen in autonome Marinesysteme in Großbritannien, Frankreich, Deutschland und den nordischen Ländern.

Markt für autonome maritime Drohnen in Großbritannien

Schätzungen zufolge wird der britische Markt im Jahr 2026 ein Volumen von rund 0,33 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate von etwa 11,8 % im Prognosezeitraum entspricht. Die Produktnachfrage im Vereinigten Königreich steigt, da die Royal Navy ihre Programme zur Minenabwehr, zur Sicherung des Meeresbodens und zu autonomen Schiffen verstärkt. Der Schutz der Offshore-Infrastruktur und die maritimen Verpflichtungen der NATO unterstützen auch die Einführung auf Über- und Unterwasserplattformen.

Markt für autonome maritime Drohnen in Deutschland

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,30 Milliarden US-Dollar erreichen. Die Produktnachfrage im Land wird durch Sicherheitsbedürfnisse in der Ostsee und Nordsee, die Modernisierung von Minenabwehrmaßnahmen, den Hafenschutz und das wachsende Interesse an autonomen Systemen für Überwachung, Meeresbodenüberwachung und Marineunterstützungsmissionen unterstützt.

Asien-Pazifik

Der asiatisch-pazifische Markt wird im Prognosezeitraum voraussichtlich eine Wachstumsrate von 13,0 % verzeichnen, die höchste aller Regionen, und bis 2026 einen Wert von 1,44 Milliarden US-Dollar erreichen. Die regionale Produktnachfrage steigt aufgrund umstrittener Seewege, Inselverteidigung, Überwachung der Seegrenzen und rascher Modernisierung der Marine. China, Indien, Japan, Südkorea und Australien bauen ihre unbemannten maritimen Fähigkeiten zur Überwachung und Abschreckung aus.

Markt für autonome maritime Drohnen in China

Der chinesische Markt wird voraussichtlich einer der größten Märkte im asiatisch-pazifischen Raum sein, wobei der Umsatz im Jahr 2026 auf rund 0,53 Milliarden US-Dollar geschätzt wird. Die Produktnachfrage in China wächst aufgrund der Modernisierung der Marine, der Überwachung des Südchinesischen Meeres, der Unterwasserüberwachung und der Entwicklung unbemannter Plattformen. Inländische Schiffbaustärke und Investitionen in Verteidigungstechnologie unterstützen eine groß angelegte Einführung.

Markt für autonome maritime Drohnen in Japan

Schätzungen zufolge wird der japanische Marktanteil im Jahr 2026 etwa 0,26 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate von etwa 12,2 % im Prognosezeitraum entspricht. Die Nachfrage nach Drohnen wird durch Inselverteidigung, Unterwasserüberwachung, Minenabwehrmaßnahmen und die Sensibilisierung für den maritimen Bereich bestimmt. AufstandSicherheitBedenken in den umliegenden Gewässern fördern den verstärkten Einsatz autonomer Oberflächen- und Unterwassersysteme.

Markt für autonome maritime Drohnen in Indien

Schätzungen zufolge wird der Markt in Indien im Jahr 2026 einen Wert von rund 0,24 Milliarden US-Dollar erreichen. Die Produktnachfrage im Land steigt, da die Marine die Seeüberwachung, die Küstensicherheit, Minenabwehrmaßnahmen und die Überwachung des Indischen Ozeans verstärkt. Indigene Verteidigungsprogramme und die Beschaffung unbemannter Systeme machen Indien zu einem der Märkte, die am schnellsten wachsen.

Rest der Welt

Der Rest der Welt umfasst den Nahen Osten sowie Afrika und Lateinamerika. Für diese regionalen Märkte wird im Prognosezeitraum ein moderates Wachstum erwartet. Die Märkte im Nahen Osten, Afrika und Lateinamerika werden im Jahr 2026 voraussichtlich einen Wert von 0,36 Milliarden US-Dollar bzw. 0,25 Milliarden US-Dollar erreichen. Die Produktnachfrage im Rest der Welt wird durch Offshore-Energiesicherheit, Hafenschutz, Küstenüberwachung und Marinemodernisierung im Nahen Osten, Lateinamerika und Afrika unterstützt. Die Produktakzeptanz bleibt geringer, nimmt aber stetig zu.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Führende Unternehmen starten neue unbemannte Oberflächen- und Unterwasserplattformen, um ihre Marktpositionen zu festigen

Der Markt für autonome maritime Drohnen wird durch den steigenden Bedarf an kontinuierlicher Aufklärung über den maritimen Bereich, verteilten Marineoperationen und einem geringeren menschlichen Risiko in umkämpften und abgelegenen Gewässern neu gestaltet. Endbenutzer suchen nicht länger nach eigenständigen Plattformen. Sie fordern zunehmend integrierte, einsatzbereite Systeme, die Oberflächen- und Unterwasserfahrzeuge, fortschrittliche Nutzlasten wie Sonar, EO/IR und SIGINT, sichere Kommunikation, KI-gesteuerte Autonomie und Befehls- und Kontrollintegration auf Flottenebene kombinieren. Die Leistung wird dadurch definiert, wie effektiv diese Systeme Langzeitmissionen mit minimalem menschlichen Eingriff erkennen, klassifizieren, verfolgen und reagieren können. Die Produktnachfrage wächst sowohl durch neue Beschaffungsprogramme als auch durch Flottenmodernisierungsbemühungen, während die Lebenszyklusausgaben aufgrund von Software-Upgrades steigen.SensorIntegrations-, Wartungs- und Autonomieverbesserungen bleiben für die nachhaltige betriebliche Effektivität von entscheidender Bedeutung.

Wichtige Akteure wie Saildrone, Ocean Infinity, Saronic Technologies, Anduril Industries und Huntington Ingalls Industries stärken ihre autonomen maritimen Portfolios durch neue unbemannte Oberflächen- und Unterwasserplattformen, fortschrittliche Sensornutzlasten, KI-gestützte Autonomie und die Integration von Marinemissionen. Diese Unternehmen erweitern auch Versuche, Verteidigungspartnerschaften, Offshore-Erkundungsprogramme und Flotteneinsatzmodelle. Diese Aspekte tragen dazu bei, den Markt von begrenzten Experimenten hin zu einer operativen Einführung in den Bereichen Überwachung, Kartierung des Meeresbodens, Minenabwehrmaßnahmen und maritime Sicherheitsmissionen zu bewegen.

Liste der wichtigsten Unternehmen für autonome Seedrohnen im Profil

- Saildrone, Inc.(UNS.)

- Ozean-Unendlichkeit(VEREINIGTES KÖNIGREICH.)

- Saronische Technologien(UNS.)

- Anduril Industries, Inc.(UNS.)

- Huntington Ingalls Industries, Inc.(UNS.)

- Kongsberg Discovery AS (Norwegen)

- Teledyne Marine (USA)

- The Boeing Company (USA)

- L3Harris Technologies, Inc. (USA)

- Exail Technologies (Frankreich)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:Saronic hat in einer Finanzierungsrunde der Serie D einen Wert von 1,75 Milliarden US-Dollar eingesammelt, um die Produktion autonomer Überwasserschiffe (USVs) für die US-Marine zu beschleunigen.

- Februar 2026:Elbit Systems sicherte sich Verträge im Wert von 277 Millionen US-Dollar von einem nicht genannten internationalen Kunden für unbemannte Systeme.

- Januar 2026:Ocean Aero sicherte sich die Finanzierung der Serie D, um die Entwicklung seiner autonomen Unterwasser-/Überwasserfahrzeuge Triton fortzusetzen.

- April 2025:Boeing erhielt von der US-Marine einen Auftrag zur Lieferung von fünf weiteren Orca Extra-Large Unmanned Undersea Vehicles (XLUUVs).

- August 2024:Anduril Industries sicherte sich einen Auftrag über 249,9 Millionen US-Dollar zur Bereitstellung verbesserter Luftverteidigungsfähigkeiten und treibt damit seine Arbeit an autonomen Seesystemen voran.

BERICHTSBEREICH

Diese Studie bietet eine detaillierte Analyse neuer Trends und schnell eingeführter Technologien in der Branche in Schlüsselregionen. Der Bericht beschreibt die wichtigsten Treiber des Marktwachstums und die Herausforderungen bei der Expansion und bietet einen detaillierten Überblick über die Branchenlandschaft. Die Studie hebt auch die jüngsten Fortschritte hervor, um Brancheneinblicke zu verbessern und Stakeholder dabei zu unterstützen, fundierte Entscheidungen zu treffen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 12,1 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Plattformtyp, nach Autonomiestufe, nach Größenklasse, nach Nutzlasttyp, nach Endbenutzer und Region |

| Nach Plattformtyp |

|

| Nach Autonomiestufe |

|

| Nach Größenklasse |

|

| Nach Nutzlasttyp |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 4,96 Milliarden US-Dollar und soll bis 2034 13,92 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 1,73 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 12,1 % aufweisen wird.

Nach Endverbrauchern dominierte im Jahr 2025 das Segment Verteidigung und Seestreitkräfte den Markt.

Die weiterhin steigende Nachfrage nach dauerhafter Meeresüberwachung ist ein Schlüsselfaktor für die Marktexpansion.

Saildrone, Inc. (USA), Ocean Infinity (Großbritannien), Saronic Technologies (USA), Anduril Industries, Inc. (USA), Huntington Ingalls Industries, Inc. (USA) und Kongsberg Discovery AS (Norwegen) sind wichtige Akteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf