Marktgröße, Anteil und Branchenanalyse für Batteriebeschichtungen, nach Batteriekomponententyp (Separatorbeschichtung, Kathodenbeschichtung, Anodenbeschichtung und andere), nach Materialtyp (Keramikmaterialien, Fluorpolymere (PVDF), wässrige Polymere (SBR/CMC) und andere), nach Anwendung (Elektrofahrzeuge, Energiespeichersysteme, Unterhaltungselektronik und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Batteriebeschichtungen

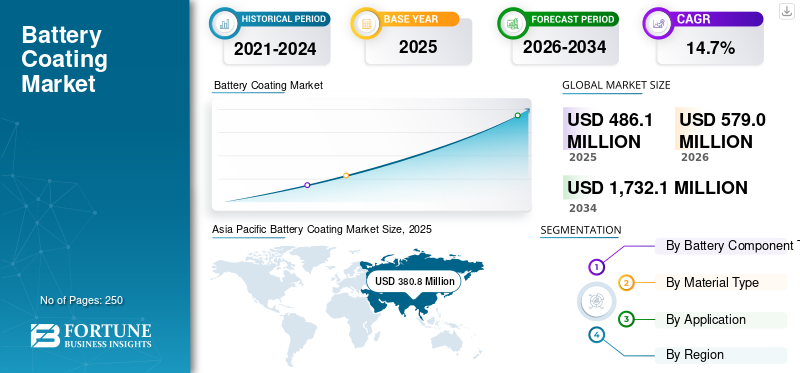

Die weltweite Marktgröße für Batteriebeschichtungen wurde im Jahr 2025 auf 486,1 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 579,0 Millionen US-Dollar im Jahr 2026 auf 1.732,1 Millionen US-Dollar im Jahr 2034 wachsen, bei einer durchschnittlichen jährlichen Wachstumsrate von 14,7 % im Prognosezeitraum.Der asiatisch-pazifische Raum dominierte den Batteriebeschichtungsmarkt mit einem Marktanteil von 78,33 % im Jahr 2025.

Bei der Batteriebeschichtung handelt es sich um eine spezielle Materialschicht, die auf Batteriekomponenten wie Kathoden, Anoden und Separatoren aufgetragen wird, um die elektrochemische Stabilität, den thermischen Widerstand, die Haftung und die Gesamtlebensdauer der Batterie zu verbessern. Diese Beschichtungen spielen eine entscheidende Rolle in Lithium-Ionen- und Batterietechnologien der nächsten Generation, indem sie die Energiedichte verbessern, Kurzschlüsse verhindern und die Sicherheitsleistung verbessern. Unter den Batteriekomponententypen nimmt die Kathodenbatteriebeschichtung aufgrund ihres direkten Einflusses auf die Energieabgabe und die Lebensdauer den Spitzenanteil ein. Die zunehmende Akzeptanz vonElektrofahrzeuge (EVs), Energiespeichersysteme im Netzmaßstab und tragbare Elektronik beschleunigen die Nachfrage nach fortschrittlichen Batteriebeschichtungen. Darüber hinaus führen technologische Fortschritte bei Kathoden mit hohem Nickelgehalt und der Forschung zu Festkörperbatterien zu einer Ausweitung der Innovation von Batteriebeschichtungsmaterialien. Da die Leistungserwartungen steigen und sich Batteriearchitekturen weiterentwickeln, werden Batteriebeschichtungstechnologien immer wichtiger für die Batterieeffizienz und -lebensdauer und stärken dadurch die strategische Bedeutung des Marktes. Die wichtigsten Marktteilnehmer sind Arkema S.A., Solvay S.A., Kureha Corporation, Shenzhen Capchem Technology Co., Ltd., ZEON Corporation und JSR Corporation.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markt für BatteriebeschichtungenWichtige Erkenntnisse

- Marktgröße 2025: 486,1 Millionen US-Dollar

- Marktgröße 2026: 579,0 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 1.732,1 Millionen US-Dollar

- CAGR: 14,7 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Batteriebeschichtungsmarkt mit einem Anteil von 78,33 % im Jahr 2025.

- Den größten Marktanteil hielt die Kathodenbeschichtung aufgrund ihrer entscheidenden Rolle bei der Verbesserung der Batterieenergiedichte, der Zyklenlebensdauer und der thermischen Stabilität.

- PVDF war aufgrund seiner starken Bindungsleistung und Kompatibilität mit Lithium-Ionen-Batterien führend auf dem Markt.

Asien-Pazifik

Der asiatisch-pazifische Raum war im Jahr 2025 Marktführer, angetrieben durch die Produktion von Elektrofahrzeugen und die Herstellung von Batterien.

Europa

Europas Wachstum wird durch die Einführung von Elektrofahrzeugen, Investitionen in Gigafabriken und Batterieinnovationen vorangetrieben.

Nordamerika

Nordamerika expandiert rasant mit der zunehmenden inländischen Batterieproduktion, der Einführung von Elektrofahrzeugen und staatlichen Anreizen zur Unterstützung lokaler Lieferketten.

UNS.

Der Markt für Batteriebeschichtungen erreichte im Jahr 2025 56,7 Millionen US-Dollar.

Japan

Der Markt erwirtschaftete im Jahr 2025 32,2 Millionen US-Dollar.

Mehr lesen

Markttrends für Batteriebeschichtungen

Ziele für eine hohe Energiedichte und Sicherheitsstandards prägen die Marktentwicklung

Der Markt entwickelt sich als Reaktion auf steigende Energiedichteziele und strengere Batteriesicherheitsvorschriften. Ein wichtiger Trend ist die Verlagerung hin zu keramikbeschichteten Separatoren, um die thermische Stabilität zu verbessern und interne Kurzschlüsse zu verhindern. Darüber hinaus trägt der zunehmende Einsatz von PVDF-Bindemitteln bei der Beschichtung von Kathodenbatterien zu einer verbesserten Haftung und elektrochemischen Stabilität bei. Der Aufstieg der Kathodenchemie mit hohem Nickelgehalt erfordert fortschrittliche Beschichtungslösungen, um die Verschlechterung zu verringern und die Batterielebensdauer zu verlängern. Nachhaltigkeitstrends beeinflussen auch die Materialauswahl, wobei wässrige Polymersysteme für eine umweltfreundliche Verarbeitung zunehmend an Bedeutung gewinnen. Darüber hinaus treibt die Festkörperbatterieforschung die Erforschung von Batteriebeschichtungsmaterialien der nächsten Generation voran. Diese sich weiterentwickelnden technischen und regulatorischen Anforderungen prägen Materialinnovationen und Herstellungsprozesse und beeinflussen so die langfristige Richtung des Marktwachstums für Batteriebeschichtungen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Zunehmender regulatorischer Schwerpunkt auf Batteriesicherheit und -haltbarkeit fördert die Marktexpansion

Der Haupttreiber des Marktes ist die rasche Ausweitung der Produktion von Elektrofahrzeugen weltweit. Die Beschichtung von Kathodenbatterien verbessert die Kapazitätserhaltung und strukturelle Stabilität, während die Beschichtung von Separatorbatterien die thermische Sicherheit verbessert, was sie für Batterien mit hoher Energiedichte unerlässlich macht. Die wachsende Nachfrage der Verbraucher nach längerer Akkulaufzeit und schnelleren Lademöglichkeiten verstärkt die Akzeptanz zusätzlich. Darüber hinaus sorgen erhöhte Investitionen in Gigafabriken und Batteriefertigungsanlagen für eine konstante Beschichtungsnachfrage. Die zunehmende behördliche Betonung der Sicherheit und Haltbarkeit von Batterien unterstützt auch die Einführung fortschrittlicher Beschichtungslösungen. Da die Batterietechnologie immer weiter in Richtung höherer Energiedichten voranschreitet, werden Beschichtungsmaterialien für die Leistungsoptimierung immer wichtiger und sorgen so für ein nachhaltiges Marktwachstum.

MARKTBEGRENZUNGEN

Hohe Materialkosten und Fertigungskomplexität schränken das Marktwachstum ein

Der Markt ist mit Hemmnissen aufgrund hoher Materialkosten und komplexer Herstellungsprozesse konfrontiert. Keramische Materialien undFluorpolymereB. PVDF, sind relativ teuer, wodurch die Gesamtkosten für die Batterieproduktion steigen. Darüber hinaus erfordert das Erreichen einer gleichmäßigen Schichtdicke und Haftung eine fortschrittliche Ausrüstung und eine präzise Prozesssteuerung. Schwankungen in der Rohstoffversorgung und Preisschwankungen wirken sich zusätzlich auf die Rentabilität aus. Kleinere Batteriehersteller könnten aufgrund von Kapitalbeschränkungen vor Herausforderungen bei der Einführung fortschrittlicher Beschichtungstechnologien stehen. Auch Umweltvorschriften im Zusammenhang mit lösungsmittelbasierten Beschichtungsprozessen erhöhen die Compliance-Kosten. Diese wirtschaftlichen und betrieblichen Einschränkungen schränken die schnelle Skalierbarkeit ein und bremsen somit das Gesamtmarktwachstum.

MARKTCHANCEN

Elektrifizierung und Integration erneuerbarer Energien erweitern den Umfang der Produktnachfrage

Der globale Wandel hin zur Elektrifizierung bietet erhebliche Chancen für den Markt. Das schnelle Wachstum in der Produktion von Elektrofahrzeugen erhöht die Nachfrage nach leistungsstarken Kathoden- und Separatorbatteriebeschichtungen erheblich. Darüber hinaus treibt der Ausbau der Kapazitäten für erneuerbare Energien die Einführung von Energiespeichersystemen im Netzmaßstab voran, die langlebige und thermisch stabile Batteriekomponenten erfordern. Fortschritte bei Batterien der nächsten Generation, einschließlich Festkörper- und Lithium-Schwefel-Technologien, schaffen Möglichkeiten für spezielle Beschichtungsmaterialien mit verbesserter Leitfähigkeit und chemischer Beständigkeit. Staatliche Anreize für die Einführung von Elektrofahrzeugen und die inländische Batterieherstellung unterstützen die Marktexpansion zusätzlich. Der zunehmende Fokus auf Batteriesicherheit und Lebenszyklusleistung fördert auch Innovationen bei Beschichtungsformulierungen. Diese strukturellen Treiber schaffen zusammen ein starkes Wachstumspotenzial und stärken somit die langfristigen Expansionsaussichten für den Markt.

HERAUSFORDERUNGEN DES MARKTES

Regionale Nachfragekonzentration und Logistikbeschränkungen beeinträchtigen die Marktstabilität

Der Markt steht vor mehreren Herausforderungen, darunter regionale Nachfragekonzentration und logistische Einschränkungen. Aufgrund von Sicherheitsrisiken und hohen Transportkosten wird das Produkt typischerweise in der Nähe von Produktionsstandorten verbraucht, was den Fernhandel einschränkt. Dies führt in einigen Märkten zu regionalen Überangeboten und in anderen zu Engpässen. Eine weitere Herausforderung sind Überkapazitäten in Düngemittelregionen, die zu Preisdruck und Margenvolatilität führen. Die Abhängigkeit von zyklischen Branchen wie der Landwirtschaft, dem Bergbau und der Metallindustrie setzt den Markt noch stärker Nachfrageschwankungen aus. Darüber hinaus erhöht die alternde Infrastruktur in bestimmten Regionen die Wartungskosten und die Betriebsrisiken. Diese strukturellen und logistischen Herausforderungen erfordern eine sorgfältige Kapazitätsplanung und regionale Ausrichtungsstrategien, die sich wiederum auf die allgemeine Marktstabilität auswirken.

TRENDS IN FORSCHUNG UND ENTWICKLUNG (F&E).

Der Schwerpunkt der F&E-Aktivitäten liegt auf der Entwicklung nanokeramischer Batteriebeschichtungen, leistungsstarker PVDF-Bindemittel und umweltfreundlicher wässriger Systeme. Innovationen zielen darauf ab, die thermische Stabilität zu verbessern, die Verschlechterung zu verringern und die Lebensdauer der Batterie zu verlängern. Diese Fortschritte stärken langfristig die technologische Wettbewerbsfähigkeit.

SEGMENTIERUNGSANALYSE

Nach Batteriekomponententyp

Hohe Energiedichte- und Stabilitätsanforderungen treiben die Dominanz des Kathodenbeschichtungssegments voran

Basierend auf dem Batteriekomponententyp ist der Markt in Separatorbeschichtung, Kathodenbeschichtung, Anodenbeschichtung und andere unterteilt.

Die Kathodenbeschichtung stellt aufgrund ihres direkten Einflusses auf die Energiedichte, Langlebigkeit und elektrochemische Stabilität der Batterie den größten Marktanteil bei Batteriebeschichtungen dar. Eine fortschrittliche Beschichtung verbessert die strukturelle Integrität von Kathodenmaterialien mit hohem Nickel- und Lithiumgehalt und reduziert die Verschlechterung bei wiederholten Lade- und Entladezyklen. Da sich die weltweite Produktion von Elektrofahrzeugen beschleunigt, steigt die Nachfrage nach HochleistungKathodenmaterialiensteigt weiter. Die Beschichtung verringert außerdem die Oberflächenreaktivität und verbessert die thermische Stabilität, wodurch Schnellladeanwendungen unterstützt werden. Gigafactory-Erweiterungen in Asien, Nordamerika und Europa stärken die Nachfrage nach Mehrwert weiter.

Die Separatorbeschichtung spielt eine entscheidende Rolle bei der Verbesserung der Batteriesicherheit, indem sie den Wärmewiderstand verbessert und interne Kurzschlüsse verhindert. Keramikbeschichtete Separatoren werden häufig in Hochenergie-Lithium-Ionen-Batterien eingesetzt, um die mechanische Festigkeit und Hitzetoleranz zu erhöhen. Mit zunehmender Batteriekapazität wird das Risiko eines thermischen Durchgehens immer größer, was fortschrittliche Separatortechnologien erforderlich macht. Hersteller von Elektrofahrzeugen setzen zunehmend beschichtete Separatoren ein, um strenge Sicherheitsstandards und behördliche Anforderungen zu erfüllen. Es wird erwartet, dass das Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 15,6 % wächst.

Anodenbeschichtungen gewinnen zunehmend an Bedeutung, da Batteriehersteller Materialien auf Siliziumbasis verwenden, um die Energiedichte zu erhöhen. Siliziumanoden bieten eine höhere Kapazität, leiden jedoch unter Volumenausdehnung und strukturellem Abbau während des Zyklierens. Beschichtungstechnologien tragen dazu bei, die Anodenoberfläche zu stabilisieren, Nebenreaktionen zu reduzieren und die Effizienz der Lithiumionendiffusion zu verbessern. Die zunehmende Forschung zu fortschrittlichen Anodenmaterialien treibt Innovationen bei Beschichtungen auf Polymer- und Keramikbasis voran. Das Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 14,1 % wachsen.

Nach Materialtyp

Überlegene Haftung und elektrochemische Stabilität sichern die Marktführerschaft bei Fluorpolymeren

Basierend auf der Materialart ist der Markt in Keramikmaterialien, Fluorpolymere (PVDF), wässrige Polymere (SBR/CMC) und andere unterteilt.

Fluorpolymere (PVDF) bleiben aufgrund ihrer starken Bindungseigenschaften und chemischen Beständigkeit der führende Materialtyp. Es wird häufig als Bindemittel bei der Kathodenbeschichtung verwendet und sorgt für eine hervorragende Haftung zwischen aktiven Materialien und Stromkollektoren. Polyvinylidenfluorid verbessert die elektrochemische Stabilität und unterstützt eine konsistente Lade-Entlade-Leistung. Da die Produktion von Lithium-Ionen-Batterien weltweit wächst, steigt die Nachfrage nach PVDF-basierten Beschichtungen weiter. Seine Kompatibilität mit Hochspannungskathodenchemikalien stärkt die Akzeptanz zusätzlich. Während die lösungsmittelbasierte Verarbeitung Umweltaspekte mit sich bringt, sorgen ihre Leistungsvorteile für eine weit verbreitete Verwendung. Diese strukturellen Vorteile sichern die anhaltende Dominanz von PVDF in der Batterieherstellung und behaupten damit seine führende Marktposition.

Keramische Materialien werden in der Separatorbeschichtung häufig verwendet, um die thermische Stabilität zu verbessern und ein Schrumpfen bei erhöhten Temperaturen zu verhindern. Ihre hohe Hitzebeständigkeit reduziert das Risiko eines thermischen Durchgehens in Lithium-Ionen-Batterien erheblich. Wachsende Sicherheitsstandards für Elektrofahrzeuge und strengere Testprotokolle unterstützen die Einführung keramikbeschichteter Separatoren. Das Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 15,7 % wachsen.

Wässrige Polymersysteme wie Styrol-Butadien-Kautschuk (SBR) undCarboxymethylcellulose (CMC)werden zunehmend als umweltfreundliche Alternative zu lösemittelhaltigen Bindemitteln eingesetzt. Diese wasserbasierten Systeme reduzieren die Emissionen flüchtiger organischer Verbindungen und senken die Verarbeitungskosten. Der zunehmende regulatorische Schwerpunkt auf nachhaltiger Fertigung und grüner Chemie unterstützt die Einführung. Es wird geschätzt, dass das Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 14,1 % wächst.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Schnelle Produktion von Elektrofahrzeugen und Anforderungen an eine hohe Energiedichte treiben die vorherrschende Nachfrage an

Je nach Anwendung wird der Markt in Elektrofahrzeuge, Energiespeichersysteme, Unterhaltungselektronik und andere unterteilt.

Elektrofahrzeuge stellen das führende Anwendungssegment auf dem Markt dar, da sie auf leistungsstarke Lithium-Ionen-Batteriesysteme mit hoher Kapazität angewiesen sind. Batterien für Elektrofahrzeuge erfordern eine fortschrittliche Kathodenbeschichtung, um die Energiedichte und Zyklenstabilität zu verbessern, während die Separatorbeschichtung die thermische Sicherheit bei hohen Betriebslasten verbessert. Die zunehmende weltweite Einführung von Elektrofahrzeugen, unterstützt durch staatliche Anreize und Emissionsvorschriften, beschleunigt weiterhin die Nachfrage nach beschichteten Batteriekomponenten.

Das Segment Energiespeichersysteme soll von 2026 bis 2034 mit einer jährlichen Wachstumsrate von 14,1 % wachsen. Energiespeichersysteme (ESS) entwickeln sich aufgrund der zunehmenden Integration erneuerbarer Energiequellen wie Sonne und Wind zu einem wichtigen Wachstumssegment auf dem Markt. Grid-Scale-Batterien erfordern eine dauerhafte Beschichtung, um das Wärmemanagement zu verbessern, eine Verschlechterung zu verhindern und die Betriebslebensdauer unter häufigen Zyklenbedingungen zu verlängern. Besonders wichtig sind Separator und Kathodenbeschichtung bei großformatigen Batteriezellen, die für den Netzausgleich und Notstromsysteme eingesetzt werden. Staatliche Investitionen in die Infrastruktur für erneuerbare Energien und Smart-Grid-Technologien treiben den Einsatz von ESS weltweit voran.

Das Segment der Unterhaltungselektronik soll von 2026 bis 2034 mit der höchsten jährlichen Wachstumsrate von 13,3 % wachsen. Unterhaltungselektronik bleibt ein bedeutendes Anwendungssegment, das durch kontinuierliche Innovationen bei Smartphones, Laptops, Tablets und tragbaren Geräten vorangetrieben wird. Diese Geräte erfordern kompakte Batterien mit hoher Energiedichte und zuverlässiger thermischer Leistung. Die Kathodenbeschichtung verbessert die Ladungserhaltung und Lebensdauer, während fortschrittliche Bindemittel die Elektrodenhaftung und -stabilität verbessern. Da Gerätehersteller Wert auf schnelleres Laden, längere Akkulaufzeiten und schlankere Designs legen, werden Beschichtungstechnologien für die Aufrechterhaltung einer gleichbleibenden Leistung immer wichtiger.

REGIONALER AUSBLICK AUF DEN BATTERIEBESCHICHTUNGSMARKT

Geografisch betrachtet wird der Markt in den asiatisch-pazifischen Raum, Nordamerika, Europa und den Rest der Welt untersucht.

Asien-Pazifik

Asia Pacific Battery Coating Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominiert den Markt für Batteriebeschichtungen aufgrund seiner Führungsrolle bei der Herstellung von Lithium-Ionen-Batterien und der Produktion von Elektrofahrzeugen. China, Japan und Südkorea beherbergen große Batteriehersteller und Gigafabriken, was zu einer großen Nachfrage nach Kathoden- und Separatorbeschichtungen führt. Starke staatliche Anreize zur Förderung der Einführung von Elektrofahrzeugen und der inländischen Batterieproduktion steigern das Wachstum zusätzlich. Darüber hinaus trägt der Ausbau von Energiespeicheranlagen und der Herstellung von Unterhaltungselektronik zu einer anhaltenden Nachfrage bei. Die vertikale Integration über die Batterielieferketten hinweg stärkt die Kostenwettbewerbsfähigkeit. Steigende Investitionen in die nächste GenerationBatterieTechnologien verstärken die Marktexpansion weiter. Diese strukturellen Fertigungsvorteile und die starke regionale Nachfrage sorgen für eine anhaltende Dominanz und positionieren den asiatisch-pazifischen Raum als führenden Markt für Batteriebeschichtungen.

Markt für Batteriebeschichtungen in China

Der chinesische Markt dürfte mit einem Umsatz von 265,0 Millionen US-Dollar im Jahr 2025 einer der größten weltweit sein, was etwa 54,5 % des Marktumsatzes entspricht. Das Wachstum wird durch große Produktionskapazitäten für Elektrofahrzeugbatterien, starke staatliche Subventionen für die Elektrifizierung und den schnellen Ausbau inländischer Gigafabriken vorangetrieben.

Markt für Batteriebeschichtungen in Indien

Der indische Markt wurde im Jahr 2025 auf 14,4 Millionen US-Dollar geschätzt, was etwa 3,0 % des Umsatzes ausmachte. Von der Regierung unterstützte Initiativen zur Batterielokalisierung, die zunehmende Einführung von Elektrofahrzeugen und zunehmende Investitionen in die inländische Produktion von Lithium-Ionen-Zellen unterstützen die Expansion.

Japanischer Markt für Batteriebeschichtungen

Der japanische Markt machte im Jahr 2025 32,2 Millionen US-Dollar aus, was etwa 6,6 % des Marktumsatzes entspricht. Das Wachstum wird durch die fortschrittliche Entwicklung der Batterietechnologie, die starke Präsenz globaler Batteriehersteller und Innovationen bei Hochleistungsbeschichtungsmaterialien vorangetrieben.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Europa

Der europäische Markt wächst aufgrund der raschen Elektrifizierung des Automobilsektors und strenger Nachhaltigkeitsvorschriften. Der Fokus der Europäischen Union auf die Reduzierung der CO2-Emissionen und den Aufbau inländischer Batterieproduktionskapazitäten unterstützt die Entwicklung von Gigafabriken. Länder wie Deutschland und Frankreich investieren stark in Produktionsanlagen für Elektrofahrzeugbatterien. Strenge Umweltstandards fördern auch die Einführung wässriger Polymerbeschichtungen und nachhaltiger Verarbeitungstechnologien. Das Wachstum bei Speichersystemen für erneuerbare Energien stützt die Nachfrage zusätzlich.

Britischer Markt für Batteriebeschichtungen

Der britische Markt erreichte im Jahr 2025 5,0 Millionen US-Dollar, was 1,0 % des Marktumsatzes entspricht. Die Nachfrage wird durch aufkommende Gigafactory-Projekte, Richtlinien zur Automobilelektrifizierung und Investitionen in nachhaltige Batterielieferketten gestützt.

Deutschland Markt für Batteriebeschichtungen

Der Wert des deutschen Marktes belief sich im Jahr 2025 auf 13,86 Mio. USD, was etwa 2,9 % des Marktumsatzes entspricht.

Nordamerika

Nordamerika verzeichnet ein rasantes Wachstum der Nachfrage nach Batteriebeschichtungen, was auf erhöhte inländische Investitionen in die Batterieherstellung zurückzuführen ist. Staatliche Anreize zur Förderung lokaler Lieferketten und der Einführung von Elektrofahrzeugen fördern den Ausbau von Gigafabriken in den USA. Die steigende Produktion von Elektrofahrzeugen treibt direkt die Nachfrage nach Kathoden- und Separatorbeschichtungen an. Darüber hinaus tragen Energiespeicherprojekte im Netzmaßstab zum Mehrverbrauch bei. Technologische Innovationen und die Zusammenarbeit zwischen Materiallieferanten und Batterieherstellern unterstützen die Entwicklung fortschrittlicher Beschichtungen.

US-Markt für Batteriebeschichtungen

Aufgrund des starken Beitrags Nordamerikas und der Dominanz der USA in der Region erreichte der US-Markt im Jahr 2025 einen Wert von 56,7 Millionen US-Dollar, was etwa 11,7 % des Marktumsatzes entspricht. Die Expansion wird durch Bundesanreize für die inländische Batterieproduktion, den Ausbau der Gigafabriken und ein starkes Wachstum des Elektrofahrzeugmarktes unterstützt.

Rest der Welt

Der Rest der Welt umfasst Lateinamerika sowie die Region Naher Osten und Afrika. Lateinamerika stellt einen aufstrebenden Markt dar, der von der schrittweisen Einführung von Elektrofahrzeugen und der Integration erneuerbarer Energien angetrieben wird. Während die Batterieproduktionskapazität begrenzt bleibt, steigen die Investitionen inEnergiespeichersystemeindirekt die Beschichtungsnachfrage erhöhen. Andererseits verzeichnet die Region Naher Osten und Afrika ein schrittweises Wachstum, das durch Projekte im Bereich erneuerbare Energien und Bemühungen zur industriellen Diversifizierung unterstützt wird. Zunehmende Solar- und Energiespeicheranlagen steigern die Nachfrage nach Batteriesystemen und unterstützen indirekt den Beschichtungsverbrauch. Darüber hinaus schaffen die Regierungsinitiativen zur Lokalisierung fortschrittlicher Fertigung Chancen für die Zukunft.

Markt für Batteriebeschichtungen in Lateinamerika

Der GCC-Markt erreichte im Jahr 2025 3,2 Millionen US-Dollar, was 0,7 % des Marktumsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Steigende Materialinnovations- und Batteriefertigungszentren durch wichtige Akteure stärken die Marktposition

BASF SE, Nouryon, The Mosaic Company, PVS Chemicals, Inc. und Aurubis AG sind die Hauptakteure auf dem Markt. Der Markt ist mäßig konsolidiert, wobei der Wettbewerb durch Materialinnovationen, vertikale Integration und die Nähe zu Batterieproduktionszentren angetrieben wird. Zu den führenden Akteuren zählen Spezialchemieunternehmen und Batteriemateriallieferanten, die PVDF-Bindemittel, Keramikbeschichtungen und fortschrittliche Polymersysteme anbieten. Unternehmen konkurrieren um Beschichtungsleistung, thermische Stabilität, Adhäsionseffizienz und Kompatibilität mit sich entwickelnden Batteriechemien wie Elektroden mit hohem Nickel- und Siliziumgehalt. Strategische Kooperationen mit Batterieherstellern und langfristige Lieferverträge mit Gigafabriken verbessern die Wettbewerbsposition.

LISTE DER WICHTIGSTEN BATTERIEBESCHICHTUNGSUNTERNEHMEN IM PROFIL

- Arkema S.A.(Frankreich)

- Solvay S.A. (Belgien)

- Kureha Corporation(Japan)

- Shenzhen Capchem Technology Co., Ltd. (China)

- ZEON Corporation(Japan)

- JSR Corporation (Japan)

- LG Chem Ltd.(Südkorea)

- SK Innovation Co., Ltd. (Südkorea)

- Sumitomo Chemical Co., Ltd. (Japan)

- Dongyue Group Limited (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2025:Sumitomo Chemical kündigte die Ausweitung seines Geschäfts mit Batteriematerialien durch verstärkte Investitionen in fortschrittliche Komponenten für Lithium-Ionen-Batterien an. Die Initiative konzentriert sich auf die Stärkung der Produktionskapazitäten für Materialien, die die Leistung, Sicherheit und Haltbarkeit von Batterien verbessern, insbesondere für Anwendungen in Elektrofahrzeugen. Durch die Ausweitung der Produktionskapazitäten und die Stärkung seines Lieferkettennetzwerks will das Unternehmen der steigenden globalen Nachfrage gerecht werden, die durch die beschleunigte Elektrifizierung und den Einsatz von Energiespeichern getrieben wird.

- Februar 2025: Arkema hat eine Erhöhung seiner PVDF-Produktionskapazität in den USA angekündigt, um die wachsende Nachfrage nach zu deckenLithium-Ionen-AkkuMaterialien, insbesondere aus dem Elektrofahrzeugbereich. Die Erweiterung stärkt Arkemas Position als wichtiger Lieferant von Hochleistungs-Fluorpolymeren, die als Bindemittel in Batteriekathoden und Separatoren verwendet werden.

- November 2022:LG Chem kündigte Pläne an, sein Geschäft mit Batteriematerialien durch eine Erhöhung der Produktionskapazität für Kathodenmaterialien zu erweitern, um der schnell wachsenden Nachfrage auf dem Markt für Elektrofahrzeuge gerecht zu werden. Das Unternehmen skizzierte Investitionen zur Stärkung seines globalen Liefernetzwerks und zur Verbesserung der Wettbewerbsfähigkeit bei fortschrittlichen Batteriekomponenten. Die Erweiterung unterstützt große Automobilkunden, die eine stabile, großvolumige Versorgung mit Kathodenmaterialien mit hohem Nickelgehalt wünschen.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Batteriekomponententypen, Materialtypen und Anwendungen. Darüber hinaus bietet es wertvolle Einblicke in den Markt und aktuelle Branchentrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Einheit | Wert (Mio. USD), Volumen (Kiloton) |

| Wachstumsrate | CAGR von 14,7 % von 2026 bis 2034 |

| Segmentierung | Nach Batteriekomponententyp, nach Materialtyp, nach Anwendung, nach Region |

| Nach Batteriekomponententyp |

|

| Nach Materialtyp |

|

| Auf Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 486,1 Millionen US-Dollar geschätzt wurde und bis 2034 voraussichtlich 1.732,1 Millionen US-Dollar erreichen wird.

Mit einer CAGR von 14,7 % wird der Markt im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen.

Nach Materialtyp lag das Segment Fluorpolymere (PVDF) im Jahr 2025 an der Spitze.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den höchsten Marktanteil.

Die wachsende Nachfrage der Verbraucher nach längerer Akkulaufzeit und schnelleren Lademöglichkeiten verstärkt die Akzeptanz zusätzlich.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 250

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf