Marktgröße, Anteil und Branchenanalyse für batterielose Sensoren, nach Sensortyp (Temperatursensoren, Drucksensoren, Feuchtigkeitssensoren, Bewegungssensoren, Gassensoren und andere (Lichter, Sensoren usw.)), nach Frequenz (Niederfrequenz, Hochfrequenz und Ultrahochfrequenz), nach Branche (Industrie, Automobil, Industrie, Logistik und Transport, Gesundheitswesen und andere (Landwirtschaft, Luft- und Raumfahrt und Verteidigung usw.)) und regionale Prognose, 2026-2034

Marktgröße und Zukunftsaussichten für batterielose Sensoren

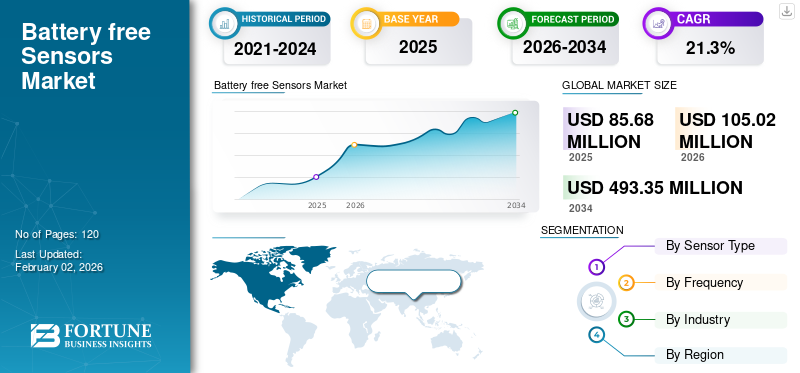

Die globale Marktgröße für batterielose Sensoren wurde im Jahr 2025 auf 85,68 Millionen US-Dollar geschätzt und wird voraussichtlich von 105,02 Millionen US-Dollar im Jahr 2026 auf 493,35 Millionen US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,3 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Markt für batterielose Sensoren mit einem Marktanteil von 46,7 % im Jahr 2025.

Batterielose Sensoren nutzen Energy-Harvesting-Technologien, um sich selbst mit Strom zu versorgen, indem sie Energie aus ihrer Umgebung statt aus einer Batterie beziehen. Dies bietet erhebliche Vorteile, darunter geringere Wartung, höhere Zuverlässigkeit und geringere UmweltbelastungBatterieAbfall.

Der Markt verzeichnet ein erhebliches Wachstum, angetrieben durch die Einführung von IoT-Geräten, Miniaturisierung und Fortschritte bei Energiegewinnungstechnologien, die den Bedarf an Batterien in Anwendungen wie automatisierter Zustandsüberwachung, intelligenten Fabriken und der Automobilindustrie überflüssig machen.

Zu den wichtigsten Marktteilnehmern zählen Infineon Technologies AG, STMicroelectronics N.V., Semiconductor Components Industries, LLC, Texas Instruments Inc., Powercast Corporation, Axzon, EnOcean GmbH und Everactive, Advantech Co., Ltd.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Auswirkungen der Gen-KI

GenAI beschleunigt die Produkteinführung durch die Generierung synthetischer Trainingsdaten

Generative KI (GenAI) beschleunigt die Einführung batterieloser Sensoren durch die Generierung synthetischer Trainingsdaten und kleiner, ereignisgesteuerter KI-Modelle. Dies führt zu einer effizienteren Datenverarbeitung und -übertragung und minimiert den Stromverbrauch, was zu einer verbesserten Zuverlässigkeit und einem höheren Return on Investment (ROI) für batterielose Einsätze führt. Diese Fortschritte beschleunigen die Einführung batterieloser Sensoren in wichtigen Märkten wie der Industrieautomation, dem Gesundheitswesen und der Logistik, die zur Maximierung des ROI Zuverlässigkeit und geringere Wartungskosten erfordern.

Auswirkungen des gegenseitigen Tarifs

Gegenseitige Zölle erhöhten die grenzüberschreitenden Stücklisten für batterielose Sensoren und belasteten die Wirtschaftlichkeit von Pilotprojekten

Gegenseitige Zölle haben die grenzüberschreitenden Stücklisten (BoMs) für batterielose Fahrzeuge erhöhtSensoren, was zu höheren durchschnittlichen Verkaufspreisen (ASPs) beigetragen hat und die Wirtschaftlichkeit von Pilotprojekten belastet. Als Reaktion darauf diversifizieren Originalgerätehersteller (OEMs) ihre Lieferketten und verlagern die Fertigung in Nearshoring oder regionalisieren sie. Gleichzeitig steigern sie die inländische Innovation, um die Auswirkungen der Zölle abzumildern. Diese Zölle verursachen neue Kosten für Schlüsselkomponenten wie integrierte HF-Schaltkreise (ICs), Antennen und flexible Substrate, von denen viele aus Regionen wie China stammen.

MARKTDYNAMIK

Markttreiber

Fortschritte in der Ultra-Low-Power-Elektronik und Ernte treiben das Marktwachstum voran

Das Wachstum des Marktes für batterielose Sensoren wird durch die Fortschritte in der Mikroelektronik mit extrem geringem Stromverbrauch und den Energiegewinnungstechnologien vorangetrieben, die es Geräten ermöglichen, unabhängig von Umgebungsenergiequellen zu arbeiten, anstatt Batterien auszutauschen. Die Fortschritte in der Mikroelektronik mit geringem Stromverbrauch, der Effizienz der Energieumwandlung, miniaturisierten Energiegewinnungstechnologiesystemen mit selbsterhaltenden Sensoren für intelligente Gebäude, industrielle Automatisierung, Gesundheitswesen und Wearables. Darüber hinaus weist das US-Energieministerium darauf hin, dass Innovationen bei Ultra-Low-Power-Schaltkreisen den Stromverbrauch in Sensorsystemen im letzten Jahrzehnt um fast 60 % reduziert haben, um nachhaltige Implementierungen des Internets der Dinge (IoT) zu fördern. Diese Entwicklung hat die Wartungskosten gesenkt und zu ökoeffizienten, weitreichenden Sensorökosystemen beigetragen.

Marktbeschränkungen

Sicherheit bei Stromknappheit begrenzt die Skalierbarkeit des Marktes

Die Integration robuster Sicherheitsfunktionen wie Kryptographie oder Physical Unclonable Functions (PUFs) in batterielose Sensoren stellt aufgrund ihres äußerst begrenzten Leistungsbudgets im Mikrowattbereich eine große technische Herausforderung dar. Diese rechenintensiven Sicherheitsfunktionen übersteigen häufig die durch die Energiegewinnung aus der Umgebung verfügbare Energie und schränken den Einsatz dieser Sensoren in regulierten Sektoren wie dem Gesundheitswesen und der Automobilindustrie ein, die hohe Sicherheit erfordern.

Marktchancen

Die zunehmende Akzeptanz intelligenter Gebäude und Campusanlagen schafft Möglichkeiten für Innovationen

Die weit verbreitete Einführung intelligenter Gebäude und Campusgelände hat bemerkenswerte Marktchancen geschaffen. Batterielose Sensoren bieten mehr batterielose Optionen für die Stromversorgung dieser Sensorgeräte, indem sie Energie aus ihrer Umgebung nutzen, anstatt Batterien zu verwenden, was zu einer nachhaltigeren und kostengünstigeren Option führt. Für Anwendungen wie die Überwachung der Raumluftqualität und die Anwesenheitserkennung spielen diese Sensoren eine wichtige Rolle. Durch die Einsparung von Strom und die Minimierung des Wartungsbedarfs unterstützen batterielose Sensoren den Übergang zu nachhaltigen, energieeffizienten Gebäudedesigns, die in modernen Einrichtungen immer wichtiger werden.

Markttrends für batterielose Sensoren

Hybrid Energy Harvesting wird zum Mainstream als wichtiger Markttrend

Hybride Energiegewinnung wird zu einem wichtigen Trend für batterielose Sensoren, wobei hybride Solar-RF-Systeme die Arbeitszyklen für den Innen- und Außenbereich verbessern. In diesen Systemen kann die HF-Ernte die Solarenergie bei schlechten Lichtverhältnissen ergänzen, während die Solarenergie die HF-Ernte mit geringer Leistung ergänzen kann. Diese Technologie ermöglicht auch die Entwicklung flexibler und tragbarer batterieloser Sensoren für dieInternet der Dinge (IoT), Gesundheitswesen und industrielle Automatisierung.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Sensortyp

Großvolumige batterielose Bereitstellungen steigern das Wachstum des Segments Temperatursensoren

Basierend auf dem Sensortyp wird der Markt in Temperatursensoren, Drucksensoren, Feuchtigkeitssensoren, Bewegungssensoren, Gassensoren und andere (Lichter, Sensoren usw.) unterteilt.

Das Segment Temperatursensoren hatte im Jahr 2024 mit 17,9 Millionen US-Dollar den größten Umsatzanteil am globalen Gesamtmarkt.Das Segment der Temperatursensoren war mit einem Marktanteil von 24,86 % im Jahr 2026 Marktführer.Der Umsatzanstieg ist auf die Fähigkeit des Unternehmens zurückzuführen, die universellste Zustandsmetrik bei geringstem Energiebudget zu liefern und so kostengünstige, batterielose Großserien-Einsätze in der gesamten Kühlkette zu ermöglichen.HVACund Gesundheit von Industrieanlagen.

Von allen Segmenten wird erwartet, dass Gassensoren mit 25,17 % am höchsten auf dem Weltmarkt wachsen. Miniaturisierte NDIR- und MOX-Sensoren mit geringem Stromverbrauch sowie strengere IAQ- und Emissionsvorschriften machen die Gastelemetrie zum Upgrade mit dem höchsten ROI und treiben die batterielose Einführung schneller voran als andere Modalitäten.

Nach Häufigkeit

Ultrahochfrequenz dominiert den Markt aufgrund seiner größeren Lesereichweite und der portalbasierten Rückstreuinfrastruktur

Basierend auf der Frequenz wird der Markt in Niederfrequenz, Hochfrequenz und Ultrahochfrequenz unterteilt.

Das Ultrahochfrequenzsegment dominiert mit einem Marktanteil batterieloser Sensoren von 42,7 Millionen US-Dollar.Das Ultrahochfrequenzsegment dominierte den Markt und hatte im Jahr 2026 einen Marktanteil von 61,67 %.Das Segment generiert weiterhin den größten Umsatz aufgrund seiner größeren Lesereichweite und der portalbasierten Backscatter-Infrastruktur (RAIN RFID), die Logistik- und Industrieeinsätze mit hohem Durchsatz zu den niedrigsten Kosten pro Lesevorgang ermöglicht und HF- und NFC-Punktlesevorgänge übertrifft. Das Segment weist mit 24,06 % auch die höchste CAGR auf dem Weltmarkt auf. Das Wachstum ist hauptsächlich auf die Erweiterung der RAIN-RFID-Portalinfrastruktur, die Rückstreuung über große Entfernungen und fallende Tag-ASPs zurückzuführen, die Kühlketten- und Asset-Tracking-Telemetrie im Flottenmaßstab ermöglichen, was UHF zum am schnellsten wachsenden Band macht.

Nach Branche

Dichte IIoT-Implementierungen auf schwer erreichbaren Anlagen steigern das Wachstum des Industriesegments

Basierend auf der Branche ist der Markt in Industrie, Automobil, Industrie, Logistik und Transport, Gesundheitswesen und andere (Landwirtschaft, Luft- und Raumfahrt und Verteidigung usw.) unterteilt.

Das Industriesegment hatte im Jahr 2024 mit 20,7 Millionen US-Dollar den größten Marktanteil. Das Industriesegment soll im Jahr 2026 mit einem Anteil von 0,22 % den Markt dominieren.Das Segment erwirtschaftet weiterhin die höchsten Umsätze, da dichte IIoT- und vorausschauende Wartungseinsätze an schwer zugänglichen Anlagen (Motoren, Förderbänder, Rohre) die höchsten Gesamtbetriebskosten und Betriebszeitgewinne durch batterielose Sensorik erzielen und frühere, größere Rollouts als in anderen Sektoren ermöglichen.

Das Gesundheitswesen weist mit 25,76 % die größte CAGR auf dem Weltmarkt auf. Das Segment wächst schneller, da batterielose Implantate und Einweg-Biosensor-Pflaster das Risiko von Batteriegröße/-austausch beseitigen und eine erstattungsfähige Fernüberwachung ermöglichen, was das schnellste Wachstum von einer kleinen Basis aus ermöglicht.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

REGIONALER AUSBLICK AUF BATTERIEFREIE SENSOREN

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Battery-free Sensors Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika verzeichnete im Jahr 2025 eine Marktgröße von 21,83 Millionen US-Dollar und eroberte damit 25,50 % des Weltmarktanteils. Im Jahr 2026 wird ein Wert von 25,99 Millionen US-Dollar erwartet. Der nordamerikanische Markt wächst aufgrund der starken IoT-Einführung, der fortschrittlichen Gesundheitsfürsorge und der industriellen Automatisierung schnell. Weitere Wachstumsfaktoren in der Region sind staatliche Investitionen, ein robustes Forschungs- und Entwicklungsökosystem und die steigende Nachfrage nach energieeffizienten und nachhaltigen Überwachungslösungen. Mit einem erwarteten Umsatz von 15,5 Millionen US-Dollar im Jahr 2025 stehen die USA an der Spitze des nordamerikanischen Marktes. Dieses Wachstum ist auf die bedeutenden Beiträge des Landes in Bereichen wie Logistik, Gesundheitswesen und Einzelhandel zurückzuführen. Der US-Markt wird bis 2026 auf 18,43 Millionen US-Dollar geschätzt.

Europa

Im Jahr 2025 repräsentierte Europa 15,77 Millionen US-Dollar, was 18,40 % des weltweiten Marktes entspricht, und wird im Jahr 2026 voraussichtlich 18,91 Millionen US-Dollar erreichen. Das Wachstum dieser Region ist auf strenge Umweltvorschriften, das Streben nach Nachhaltigkeit und die Expansion zurückzuführenIndustrie 4.0und Smart-Factory-Initiativen. Schlüsselsektoren wie die Automobilindustrie, die Logistik und das Gesundheitswesen sind wichtige Treiber, wobei Deutschland aufgrund seiner starken Industrie- und Automobilsektoren eine Vorreiterrolle spielt. Das Vereinigte Königreich, Deutschland und Frankreich gehören zu den Haupttreibern des Marktwachstums, mit einem erforderlichen Umsatzanteil von 3,6 Mio. USD, 3,5 Mio. USD im Jahr 2026 bzw. 2,6 Mio. USD bis 2025.

Asien-Pazifik

Der asiatisch-pazifische Markt erwirtschaftete im Jahr 2025 40,02 Millionen US-Dollar, was 46,70 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 50,31 Millionen US-Dollar erreichen. Die Region hält den Mehrheitsanteil, was auf ihre dichte Elektronikfertigungsbasis und Lieferketten in China, Japan, Südkorea, Taiwan und ASEAN, schnelle IIoT- und Logistikeinsätze sowie groß angelegte intelligente Infrastrukturprogramme, die kostengünstige, batterielose Rollouts.

Gleichzeitig wird erwartet, dass die Region mit 26,03 % auch die höchste CAGR aufweist, was den Markt als am schnellsten wachsender Markt weiter festigt. Dieses Wachstum ist auf staatlich geförderte Smart-City-Programme und eine große Produktionsbasis zurückzuführen, die die batterielose Sensorik auf der Grundlage der wachsenden RAIN/NFC-Lesegeräte-Infrastruktur schnell skaliert.

Der japanische Markt wird bis 2026 einen Wert von 9,81 Millionen US-Dollar haben, der chinesische Markt wird bis 2026 einen Wert von 10,2 Millionen US-Dollar haben und der indische Markt wird bis 2026 einen Wert von 7,17 Millionen US-Dollar haben.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Südamerika, Naher Osten und Afrika

Auf die Märkte Südamerika, Naher Osten und Afrika entfielen im Jahr 2025 4,45 Millionen US-Dollar, was 5,20 % des weltweiten Marktanteils entspricht, und es wird erwartet, dass sie im Jahr 2026 5,45 Millionen US-Dollar erreichen. Das Wachstum der Region ist auf die zunehmende Einführung von IoT-Systemen und den Drang nach effizienterer, wartungsärmerer Technologie zurückzuführen. Schätzungen zufolge werden die GCC-Länder bis 2025 einen Marktanteil von 1,4 Millionen US-Dollar haben.

Lateinamerika

Im Jahr 2025 hielt Lateinamerika 4,20 % des Weltmarktes und erreichte einen Wert von 3,6 Millionen US-Dollar. Im Jahr 2026 wird ein Wachstum auf 4,36 Millionen US-Dollar prognostiziert.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure konzentrieren sich auf die Entwicklung neuer Lösungen, um die Branche anzuführen

Zu den Hauptakteuren der Branche gehören Infineon Technologies AG, STMicroelectronics N.V.,HalbleiterComponents Industries, LLC, Texas Instruments Inc., Powercast Corporation, Axzon, EnOcean GmbH, Everactive, Advantech Co., Ltd. Diese führenden Unternehmen entwickeln und bieten eine Reihe batterieloser Sensorlösungen an, die Energy-Harvesting-Technologien nutzen, um Batterien überflüssig zu machen. Sie nutzen außerdem die extrem stromsparenden Sensoren, die Verbesserung der drahtlosen Konnektivität und die KI-integrierten Überwachungssysteme, um sich einen Wettbewerbsvorteil zu verschaffen.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR BATTERIEFREIE SENSOREN IM PROFIL:

- Infineon Technologies AG(Deutschland)

- STMicroelectronics N.V.(Schweiz)

- Semiconductor Components Industries, LLC (USA)

- Texas Instruments Inc.(UNS.)

- Powercast Corporation (USA)

- EnOcean GmbH (Deutschland)

- Everactive (USA)

- Advantech Co., Ltd. (Taiwan)

- Farsens (Spanien)

- OniO (Norwegen)

- Atmosphärentechnologien(UNS.)

- Identiv (USA)

- Avery Dennison Smartrac (Niederlande)

- Wiliot (Israel)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Oktober 2025- Dracula Technologies, ein Pionier bei der Ermöglichung eines batterielosen IoT durch Energiegewinnung aus Umgebungslicht in Innenräumen, gab den Abschluss seiner Serie-A-Verlängerungsrunde bekannt, wodurch sich die gesamte Serie-A-Finanzierung auf 34,87 Millionen US-Dollar beläuft. Dies ist ein wichtiger Meilenstein in der Mission des Unternehmens, Batterien aus Milliarden vernetzter Geräte weltweit zu eliminieren.

- Juni 2025-Energous Corporation d/b/a Energous Wireless Power Solutions (NASDAQ: WATT), ein führender Anbieter von drahtlosen Over-the-Air (OTA)-Stromnetzen, gab heute die Einführung des e-Sense-Tags bekannt, eines batterielosen, wartungsfreien drahtlosen Sensors zur Standort- und Temperaturüberwachung in Einzelhandels-, Lieferketten- und Logistikumgebungen.

- Mai 2025-Powercast Corporation, die erste Anlaufstelle für serienmäßige und kundenspezifische kabellose Ladelösungen, hat mit Asset Vue zusammengearbeitet, um das RFID-betriebene, kabel- und batterielose Sensor-Zustandsüberwachungssystem von Powercast an die Anforderungen von Rechenzentren anzupassen.

- Juni 2023-Identiv, ein weltweit führender Anbieter von digitaler Sicherheit und Identifizierung im Internet der Dinge (IoT), hat in Zusammenarbeit mit Asygn das erste batterielose Sensory Tag on Metal (TOM®)-Etikett auf den Markt gebracht, das zur Messung von Temperatur und Dehnung in der Nähe von Metallstrukturen entwickelt wurde.

- Dezember 2022-Powercast Corporation, der führende Anbieter von drahtloser Over-the-Air-Stromversorgungstechnologie auf Funkfrequenzbasis (RF), und KYOCERA AVX, ein weltweit führender Hersteller fortschrittlicher elektronischer Komponenten, arbeiten zusammen, um nachhaltige, batterielose Lösungen zu entwickeln, die Strom aus branchenüblichen RFID-Lesegeräten gewinnen können, um ESLs (elektronische Regaletiketten), RFID-Sensor-Tags und andere batterielose IoT-Geräte mit Strom zu versorgen.

- Oktober 2022-Everactive, der Hersteller kategoriedefinierender batterieloser Systeme für das Internet der Dinge (IoT), hat sein erstes batterieloses Entwicklungskit herausgebracht, mit dem Drittentwickler ihre eigenen IoT-Produkte entwickeln können. Das Entwicklungskit umfasst zwei der patentierten batterielosen IoT-Geräte von Everactive, jedes mit einer umfassenden Sensorsuite, die gleichzeitig Temperatur, Luftfeuchtigkeit, Druck und dreiachsige Beschleunigung misst.

BERICHTSBEREICH

Der globale Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie namhafte Unternehmen, Bereitstellungsmodi, Typen und Endbenutzer des Produkts. Darüber hinaus bietet es Einblicke in die Markttrends für batterielose Sensoren und beleuchtet wichtige Branchenentwicklungen sowie Marktanteilsanalysen für wichtige Unternehmen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAIL |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Wachstumsrate | CAGR von 21,3 % von 2026–2034 |

| Historische Periode | 2019-2023 |

| Einheit | Wert (in Mio. USD) |

| Segmentierung | Nach Sensortyp, Frequenz, Branche und Region |

| Nach Sensortyp |

|

| Nach Häufigkeit |

|

| Nach Branche |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der Weltmarkt im Jahr 2025 85,68 Millionen US-Dollar betrug und bis 2034 voraussichtlich 493,35 Millionen US-Dollar erreichen wird.

Es wird erwartet, dass der Markt im Prognosezeitraum ein stetiges Wachstum mit einer jährlichen Wachstumsrate von 21,3 % aufweist.

Fortschritte in der Ultra-Low-Power-Elektronik und Ernte beschleunigen das Marktwachstum.

Zu den Top-Playern auf dem Markt gehören Infineon Technologies AG, STMicroelectronics N.V., Semiconductor Components Industries, LLC, Texas Instruments Inc., Powercast Corporation, Axzon, EnOcean GmbH, Everactive und Advantech Co., Ltd.

Den größten Marktanteil hielt die Region Asien-Pazifik.

Asien-Pazifik hatte im Jahr 2025 einen Wert von 40,02 Millionen US-Dollar.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf