Marktgröße, Anteil und Branchenanalyse für Baupolymere, nach Typ (Polyvinylchlorid (PVC), Polyethylen (PE), Polypropylen (PP), Polyurethan (PU), Polystyrol (PS) und andere), nach Anwendung (Rohre und Formstücke, Profile, Isolierung und Gleitelemente, Bodenbeläge, Dächer, Drähte und Kabel und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

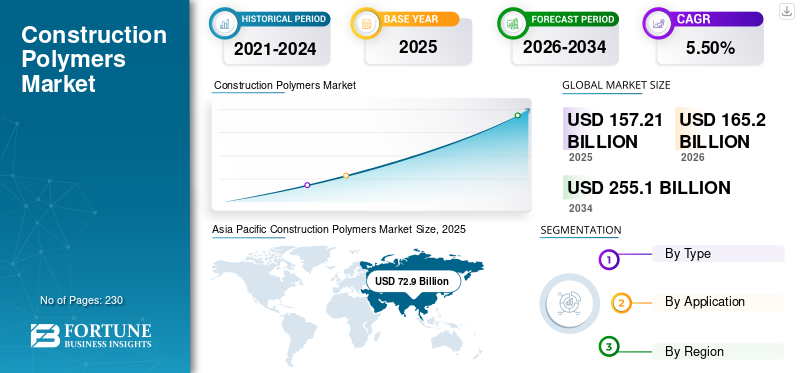

Die globale Marktgröße für Baupolymere wurde im Jahr 2025 auf 157,21 Milliarden US-Dollar geschätzt und wird voraussichtlich von 165,2 Milliarden US-Dollar im Jahr 2026 auf 255,1 Milliarden US-Dollar im Jahr 2034 wachsen, bei einer jährlichen Wachstumsrate von 5,50 % im Prognosezeitraum. Die Region Asien-Pazifik dominierte den Weltmarkt mit einem Anteil von 46,40 % im Jahr 2025.

Baupolymere sind für die moderne Bauindustrie von entscheidender Bedeutung. Diese synthetischen Materialien umfassen eine breite Palette von Produkten wie Kunststoffe, Elastomere uswHarzespielen aufgrund ihrer einzigartigen Eigenschaften eine zentrale Rolle in verschiedenen Bauanwendungen. Einer ihrer Hauptvorteile ist ihre außergewöhnliche Haltbarkeit, die gewährleistet, dass die Materialien den anspruchsvollen Bedingungen der Bautätigkeit standhalten und umweltfreundliche Ziele erfüllen. Beispielsweise können in der Isolierung verwendete Baupolymere dazu beitragen, die Energieeffizienz eines Gebäudes zu verbessern, indem sie Wärmeverluste oder -gewinne minimieren und so letztendlich den Energieverbrauch und die damit verbundenen Kosten senken.

Aufgrund der COVID-19-Pandemie ging die Nachfrage nach Baupolymeren zunächst zurück, da die Bauaktivitäten nachließen und Lieferketten unterbrochen wurden. Mit der Erholung der Bautätigkeit stieg jedoch die Nachfrage nach Hochleistungspolymeren, getrieben durch den Fokus auf Nachhaltigkeit und Energieeffizienz. Die Unterbrechungen der Lieferkette machten auch deutlich, wie wichtig die Diversifizierung der Rohstoffquellen ist. Darüber hinaus hat der zunehmende Einsatz vorgefertigter und modularer Bauweisen das Potenzial, die Nachfrage weiter zu steigern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Globaler Marktüberblick über Baupolymere

Marktgröße und Prognose:

- Marktgröße 2025: 157,21 Milliarden US-Dollar

- Marktgröße 2026: 165,2 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 255,1 Milliarden US-Dollar

- CAGR: 5,50 % von 2026–2034

Marktanteil:

- Der asiatisch-pazifische Raum hielt im Jahr 2025 mit 46,40 % den größten Anteil am Markt für Baupolymere, angeführt von China und Indien aufgrund der raschen Urbanisierung, Industrialisierung und Infrastrukturausweitung.

- Nach Typ dominierte Polyvinylchlorid (PVC) im Jahr 2023 den Markt aufgrund seiner Vielseitigkeit, niedrigen Kosten, chemischen Beständigkeit und breiten Verwendung in Rohrleitungen, Türen, Fenstern und Dächern.

- Bei der Anwendung war Pipes & Fittings führend auf dem Markt, was auf die Korrosionsbeständigkeit, das geringe Gewicht und den geringen Wartungsaufwand der Polymere in Sanitär- und HVAC-Systemen zurückzuführen ist.

Wichtige Länder-Highlights:

- China: Größter globaler Verbraucher aufgrund umfangreicher Infrastruktur- und Wohnungsbauprojekte; Die Fertigungsführerschaft in der PVC- und PE-Produktion unterstützt die Inlands- und Exportnachfrage.

- Indien: Steigende Bauausgaben und verfügbares Einkommen steigern die Nachfrage nach polymerbasierten Baumaterialien.

- Vereinigte Staaten: Wachstum durch Nachfrage nach Polymer-Bodenbelägen und -Dächern getrieben; Fokus auf nachhaltige und energieeffiziente Gebäudelösungen.

- Deutschland, Frankreich, Italien (Europa): Die Einführung von Polymeren in Drähten, Kabeln und Profilen unterstützt ein moderates, aber stetiges Wachstum; Schwerpunkt auf Recycling und EU-Nachhaltigkeitsrichtlinien.

- Brasilien, Mexiko, Argentinien (Lateinamerika): Der zunehmende Wohnungsbau und die industrielle Expansion fördern das Wachstum des Dach- und Profilsegments.

- Naher Osten und Afrika: Boomende Infrastruktur- und Urbanisierungsprojekte in GCC-Staaten und afrikanischen Ländern steigern die Nachfrage nach Isolierungen, Bodenbelägen und Dichtungsmitteln auf Polymerbasis.

Markttrends für Baupolymere

Die wachsende Nachfrage nach ästhetischen und vielseitigen Materialien wird einen neuen Trend auf dem Markt schaffen

Polymere mit ihrem breiten Spektrum an Eigenschaften und Anwendungen stehen an vorderster Front, wenn es darum geht, die Anforderungen an Ästhetik und Vielseitigkeit zu erfüllen. Ihre einzigartigen Eigenschaften wie geringes Gewicht, Haltbarkeit, Flexibilität sowie die Fähigkeit zur Einfärbung und Texturierung machen sie im Bausektor äußerst nützlich.

Polymere können auf eine Vielzahl von Spezifikationen zugeschnitten werden, wodurch sie für eine Vielzahl von Bauanwendungen geeignet sind, von Isolierungen, Dichtungsmitteln und Beschichtungen bis hin zu strukturelleren Komponenten wie Polymerbeton und Verbundwerkstoffen. Ihre Anpassungsfähigkeit ermöglicht es Architekten und Bauherren, die Grenzen des Designs zu erweitern und Strukturen zu schaffen, die effizient, nachhaltig und optisch faszinierend sind.

Da die Bauindustrie weiterhin Wert auf Funktionalität und Ästhetik legt, wird die Rolle von Polymeren immer wichtiger. Ihre Fähigkeit zur Anpassung, Transformation und Innovation macht sie zu entscheidenden Komponenten bei der Schaffung von Räumen, die ebenso effizient und nachhaltig wie schön sind.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Baupolymere

Wirtschaftswachstum und Infrastrukturentwicklung steigern den Bedarf an Baupolymeren

Wirtschaftswachstum und Infrastrukturentwicklung sind wichtige Treiber der Baubranche. Mit der Expansion der Volkswirtschaften steigt die Nachfrage nach neuer Wohn-, Gewerbe- und öffentlicher Infrastruktur. Baupolymere, zu denen eine breite Palette synthetischer Materialien wie Polyvinylchlorid (PVC), Polystyrol (PS), Polyethylen (PE) und mehr gehörenPolypropylen (PP)bieten mehrere Vorteile gegenüber herkömmlichen Baumaterialien wie Holz, Metall und Beton. Diese Materialien sind leichter und vielseitiger und können so konstruiert werden, dass sie bestimmte Leistungsstandards erfüllen. Der Anstieg an Infrastrukturprojekten, von Autobahnen und Brücken bis hin zu Flughäfen und Hochhäusern, hat zu einer wachsenden Nachfrage nach diesen Materialien geführt.

EINHALTENDE FAKTOREN

Strenge Vorschriften durch staatliche Stellen behindern das Marktwachstum

Es wird erwartet, dass die strengen Vorschriften der Regierungsbehörden die Nachfrage nach Baupolymeren beeinträchtigen werden. Diese Vorschriften, die darauf abzielen, ökologische Nachhaltigkeit und öffentliche Sicherheit zu gewährleisten, können die Produktion und Verwendung bestimmter Baumaterialien einschränken, was möglicherweise zu höheren Kosten führt und das Gesamtwachstum des Marktes für Baupolymere beeinträchtigt. Da Baupolymere aufgrund ihrer Vielseitigkeit, Haltbarkeit und ihres geringen Gewichts ein wesentlicher Bestandteil verschiedener Bauanwendungen sind, könnten Einschränkungen bei ihrer Verwendung weitreichende Auswirkungen auf die Bauindustrie haben und Innovationen und Anpassungen erfordern, um der sich entwickelnden Regulierungslandschaft gerecht zu werden.

Marktsegmentierungsanalyse für Baupolymere

Nach Typanalyse

Das Segment Polyvinylchlorid (PVC) hatte aufgrund seiner Fortschritte in der Polymertechnologie einen dominanten Anteil

Basierend auf der Art wird der Markt segmentiertPolyvinylchlorid (PVC), Polyethylen (PE), Polypropylen (PP), Polyurethan (PU), Polystyrol (PS) und andere.

Das Segment Polyvinylchlorid (PVC) hielt im Jahr 2026 mit 36,26 % einen dominanten Marktanteil bei Baupolymeren. PVC ist aufgrund seiner Haltbarkeit, Korrosions- und Chemikalienbeständigkeit, seines geringen Gewichts und seiner Vielseitigkeit ein weit verbreitetes Polymer in der Bauindustrie. Es wird in verschiedenen Anwendungen eingesetzt, darunter Rohre und Formstücke, Fenster und Türen, Dach- und Deckensysteme sowie Wandverkleidungen. Die Nachfrage nach PVC im Bauwesen wird durch Faktoren wie Urbanisierung, Infrastrukturentwicklung und Fortschritte in der Polymertechnologie beeinflusst, die seine Funktionalität und sein Umweltprofil verbessern.

Polyethylen (PE) ist ein leichtes, vielseitiges Polymer, das in der Bauindustrie weit verbreitet ist und erhebliche Vorteile wie Haltbarkeit, Beständigkeit gegen Feuchtigkeit und Chemikalien sowie Energieeffizienz bietet. Seine Anwendungen reichen von Rohr- und Kabelisolierungen bis hin zu Folien und Blechen und dienen sowohl strukturellen als auch nicht-strukturellen Zwecken. Die einfache Verarbeitung und Recyclingfähigkeit des Materials tragen zu seiner Beliebtheit bei und machen es zu einer bevorzugten Wahl für eine Reihe von Bauprojekten, bei denen Nachhaltigkeit neben Funktionalität im Vordergrund steht.

Durch Anwendungsanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment Rohre und Formstücke hält aufgrund seiner einzigartigen Eigenschaften einen großen Marktanteil

Je nach Anwendung wird der Markt in Rohre und Formstücke, Profile,Isolierungund Schiebetüren, Bodenbeläge, Dächer, Drähte und Kabel und andere.

Das Segment Rohre und Formstücke hatte im Jahr 2023 einen dominanten Marktanteil bei Baupolymeren. Polymere werden in der Bauindustrie häufig zur Herstellung von Rohren und Formstücken verwendet. Sie bieten Vorteile wie Haltbarkeit, Korrosionsbeständigkeit und geringes Gewicht. PVC, HDPE, PP und ABS sind die wichtigsten Polymere für die Herstellung von Rohren und Formstücken, jedes mit seinen einzigartigen Eigenschaften, die auf spezifische Anforderungen zugeschnitten sind. Diese Materialien werden in verschiedenen Anwendungen wie Sanitär-, Wasserversorgungs- und HVAC-Systemen verwendet. Das Segment dürfte im Jahr 2026 einen Marktanteil von 32,81 % erreichen.

Polymerböden sind zu einer unverzichtbaren Lösung in der Bauindustrie geworden. Dieser innovative Bodenbelagstyp aus hochwertigen Kunststoffen bietet außergewöhnliche Vorteile, darunter die Beständigkeit gegen Chemikalien, Abrieb und Stöße. Dies macht es zur idealen Wahl für verschiedene Umgebungen, von Industrielagern bis hin zu gewerblichen Einzelhandelsflächen. Der Einsatz von Polymerböden im Bauwesen erhöht die Funktionalität und Langlebigkeit von Böden und bietet die Möglichkeit für kreative Designausdrücke, die sowohl praktische als auch ästhetische Anforderungen moderner Bauprojekte erfüllen.

Es wird erwartet, dass das Profilsegment im Prognosezeitraum eine jährliche Wachstumsrate von 5,6 % verzeichnen wird.

REGIONALE EINBLICKE

Der Markt ist regional in Asien-Pazifik, Nordamerika, Europa, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asia Pacific Construction Polymers Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Die Region Asien-Pazifik eroberte im Jahr 2025 46,40 % des Weltmarktes und erwirtschaftete einen Umsatz von 72,9 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 76,8 Milliarden US-Dollar prognostiziert. China hält aufgrund seines Status als Produktionsstandort den größten Marktanteil. Es wird erwartet, dass dieser Trend das Wachstum des Baupolymermarktes der Region vorantreiben wird. Darüber hinaus ist das Wachstum des indischen Marktes auf einen erhöhten Produktverbrauch zurückzuführen Baustoffindustrie, angetrieben durch die zunehmende Industrialisierung und das wachsende verfügbare Einkommen. Die Marktgröße für China wird im Jahr 2026 voraussichtlich 37,1 Milliarden US-Dollar erreichen. Andererseits wird erwartet, dass der Markt für Japan 7,0 Milliarden US-Dollar erreichen wird und Indien im Jahr 2026 voraussichtlich 16,8 Milliarden US-Dollar erreichen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Nordamerika trug im Jahr 2025 etwa 31,9 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 20,30 % entspricht, und wird im Jahr 2026 voraussichtlich 33,6 Milliarden US-Dollar erreichen. Die USA nehmen in diesem Markt eine herausragende Stellung ein und erobern sich einen großen Marktanteil. Das Wachstum wird durch die steigende Nachfrage nach Boden- und Dachanwendungen angetrieben, die folglich den Verbrauch im Baugewerbe ankurbeln wirdKunststoffein der Region. Die Größe des US-Marktes wird im Jahr 2026 auf 28,81 Milliarden US-Dollar geschätzt.

Europa

Im Jahr 2025 belief sich der europäische Markt auf 34,4 Milliarden US-Dollar, was 21,90 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 36 Milliarden US-Dollar anwachsen. Aufgrund der weit verbreiteten Verwendung von Produkten in verschiedenen Anwendungen wie Profilen sowie Drähten und Kabeln dürfte er ein kontinuierliches Wachstum verzeichnen. Deutschland, Italien und Frankreich tragen in erster Linie zum Wachstum des Polymermarktes für den Bausektor in Europa bei. Der Marktwert für das Vereinigte Königreich wird im Jahr 2026 voraussichtlich 6,2 Milliarden US-Dollar erreichen, während die Marktgröße in Deutschland voraussichtlich 9,6 Milliarden US-Dollar und in Frankreich im Jahr 2025 voraussichtlich 5,3 Milliarden US-Dollar erreichen wird.

Lateinamerika

Lateinamerika verzeichnete im Jahr 2025 eine Marktgröße von 7,6 Milliarden US-Dollar und eroberte damit 4,90 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 8 Milliarden US-Dollar prognostiziert. Das Wachstum des Marktes in Lateinamerika hängt mit der steigenden Nachfrage nach Dächern und Profilen bei neuen Bauprojekten zusammen. Besonders hoch ist die Nachfrage nach diesen Produkten in Brasilien, Mexiko und Argentinien, die in den letzten Jahren zu den wichtigsten Markttreibern der Region zählten.

Naher Osten und Afrika

Im Jahr 2025 erwirtschaftete der Nahe Osten und Afrika 10,1 Milliarden US-Dollar und trug damit 6,50 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 10,6 Milliarden US-Dollar prognostiziert. Das Wachstum der Bauaktivitäten, der Urbanisierung und der Infrastrukturentwicklung treibt die Nachfrage nach Baupolymeren im Nahen Osten und in Afrika an. Diese Materialien werden in verschiedenen Anwendungen wie Bodenbelägen, Isolierungen, Dächern, Wandverkleidungen und Dichtungsmassen verwendet. Die Region verzeichnet ein erhebliches Wachstum im Baugewerbe, was zu einer erhöhten Nachfrage nach langlebigen und nachhaltigen Baumaterialien führt. Es wird erwartet, dass Saudi-Arabien im Jahr 2025 6,51 Milliarden US-Dollar erreichen wird.

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Marktteilnehmer verfolgen Produktentwicklungs- und Kapazitätserweiterungsstrategien, um ihre Dominanz zu behaupten

Der Markt zeichnet sich durch einen harten Wettbewerb zwischen etablierten Unternehmen aus. Führende Unternehmen, die ihre Position auf globaler Ebene behauptet haben, investieren erheblich in die Entwicklung modernster Technologien zur Produktverbesserung. Die Entwicklung fortschrittlicher Technologien steht für das Wachstum mehrerer Unternehmen im Vordergrund. Darüber hinaus ziehen Unternehmen auch Akquisitions- und Expansionsstrategien in Betracht, um ihre Marktpräsenz zu steigern.

LISTE DER TOP-UNTERNEHMEN FÜR BAUPOLYMERE:

- H.B. Fuller Company (USA)

- Solvay S.A. (Belgien)

- BASF SE (Deutschland)

- Evonik Industries AG (Deutschland)

- Reliance Industries Limited(Indien)

- SABIC (Saudi-Arabien)

- Exxon Mobil Corporation(UNS.)

- Eni S.p.A (Italien)

- TotalEnergies (Frankreich)

- Avient Corporation (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Dezember 2023 –Reliance Industries Limited (RIL) war das erste indische Unternehmen, das Pyrolyseöl auf der Basis von Kunststoffabfällen chemisch zu zirkulären Polymeren recycelte, die nach International Sustainability & Carbon Certification (ISCC)-Plus zertifiziert waren. Dieser Meilenstein zeigt sein Engagement für die Reduzierung von Plastikmüll und die Unterstützung der Kreislaufwirtschaft in Indien.

- September 2023 –Das ExxonMobil-Werk in Baytown, Texas, hat neue chemische Produktionseinheiten in Betrieb genommen. Die neue Hochleistungspolymerlinie würde 400.000 Tonnen Polymermodifikatoren der Marken Vistamaxx und Exact pro Jahr produzieren und so die Leistung verschiedener chemischer Produkte verbessern, die in Automobilteilen, Baumaterialien und Verpackungsanwendungen verwendet werden.

- November 2021 –Evonik hat mit The Vita Group zusammengearbeitet, um ein innovatives Polyurethanschaum-Recyclingverfahren zu entwickeln, das die Kreislaufwirtschaft bei flexiblen Produkten verbessern sollPolyurethanschaumindustrie.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Typen und Top-Anwendungen. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden US-Dollar), Volumen (Millionen Tonnen) |

|

Wachstumsrate |

CAGR von 5,50 % von 2026 bis 2034 |

|

Segmentierung |

Nach Typ

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 157,21 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 255,1 Milliarden US-Dollar erreichen wird.

Im Asien-Pazifik-Raum lag der Marktwert im Jahr 2025 bei 65,88 Milliarden US-Dollar.

Mit einer CAGR von 5,50 % wird der Markt im Prognosezeitraum 2026–2034 ein stetiges Wachstum aufweisen.

Im Jahr 2023 ist das Segment Rohre und Formstücke das führende Anwendungssegment des Marktes.

Die wachsende PVC-Industrie ist ein Schlüsselfaktor für den Marktfortschritt.

H.B. Fuller Company, Solvay S.A., BASF SE und Evonik Industries AG sind die Top-Player auf dem Markt.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den höchsten Marktanteil.

Wirtschaftswachstum und Infrastrukturentwicklung werden die Produkteinführung unterstützen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 230

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf