Marktgröße, Anteil und Branchenanalyse für Bauzuschlagstoffe, nach Typ (Schotter, Sand und Kies und andere), nach Endverbrauchsbranche (Wohn-, Gewerbe- und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Bauzuschlagstoffe

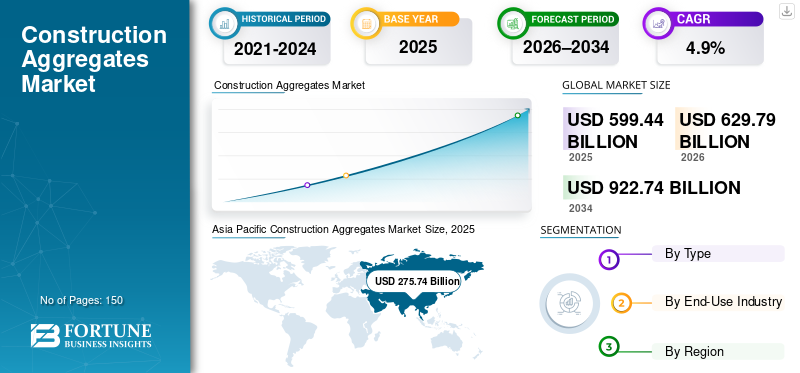

Die globale Marktgröße für Bauzuschlagstoffe wurde im Jahr 2025 auf 599,44 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 629,79 Milliarden US-Dollar im Jahr 2026 auf 922,74 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 4,9 % aufweist. Der asiatisch-pazifische Raum dominierte den Markt für Bauzuschlagstoffe mit einem Marktanteil von 46 % im Jahr 2025.

Bauzuschlagstoffe wie Schotter, Sand und Kies sind wesentliche Materialien, die häufig in Beton-, Asphalt- und Straßenbauanwendungen verwendet werden. Die Nachfrage nach Zuschlagstoffen steht in direktem Zusammenhang mit der Bautätigkeit bei Wohn-, Gewerbe- und Infrastrukturprojekten, bei denen Festigkeit, Verfügbarkeit und Kosteneffizienz von entscheidender Bedeutung sind. Unterstützt wird der Markt durch Stadtentwicklung, den Ausbau des Verkehrsnetzes und die kontinuierliche Instandhaltung der bestehenden Infrastruktur. Weltweit wird die Gesamtnachfrage mehr durch Ersatz- und projektbezogenen Verbrauch als durch schnelle Kapazitätserweiterungen bestimmt, was zu einem großvolumigen, lokal belieferten Markt führt, der durch stabile, vorhersehbare Nachfrage und begrenzte langfristige Volatilität in wichtigen Bauregionen gekennzeichnet ist.

Der Markt wird von einer begrenzten Anzahl großer, vertikal integrierter Hersteller mit umfangreichen Steinbrüchen und etablierten Verarbeitungskapazitäten dominiert. Große Akteure wie Holcim, Heidelberg Materials, CEMEX, Vulcan Materials und CRH Americas Materials, Inc. konzentrieren sich auf sichere Reserven, effiziente Logistiknetzwerke und konstante Lieferzuverlässigkeit, was zu einem moderat konsolidierten Markt führt, der durch stetige Nachfrage, hohe transportbezogene Umstellungskosten und streng kontrollierte regionale Kapazitäten gekennzeichnet ist.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Bauzuschlagstoffe

- Marktgröße 2025: 599,44 Milliarden US-Dollar

- Marktgröße 2026: 629,79 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 922,74 Milliarden US-Dollar

- CAGR: 4,9 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Bauzuschlagstoffe mit einem Anteil von 46,0 % im Jahr 2025.

- Das Segment Schotter hatte im Jahr 2025 den größten Marktanteil.

- Das Wohnsegment hatte im Jahr 2025 den größten Marktanteil.

Nordamerika

Auf Nordamerika entfiel im Jahr 2025 ein erheblicher Anteil im Wert von 131,88 Milliarden US-Dollar.

Asien-Pazifik

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Anteil von 46,0 % im Wert von 275,74 Milliarden US-Dollar.

Europa

Europa hielt im Jahr 2025 einen erheblichen Anteil im Wert von 107,90 Milliarden US-Dollar.

UNS.

Der Marktwert wird im Jahr 2025 auf 116,05 Milliarden US-Dollar geschätzt.

Japan

Das Marktwachstum wird durch die Modernisierung der Infrastruktur, Stadtentwicklungsprojekte und die anhaltende Nachfrage nach Wohn- und Gewerbebaumaterialien unterstützt.

Mehr lesen

BAUAGGREGAT MARKTTRENDEN

Stärkerer Fokus auf nachhaltige und konforme Zuschlagstoffproduktion prägt den Markt

Ein stärkerer Fokus auf Nachhaltigkeit und Einhaltung gesetzlicher Vorschriften prägt zunehmend den Markt. Um den Umwelt- und Landnutzungsanforderungen gerecht zu werden, wenden die Produzenten Praktiken wie die Verwendung recycelter Zuschlagstoffe, eine verbesserte Sanierung von Steinbrüchen und eine energieeffizientere Verarbeitung an. Diese Veränderungen spiegeln eher eine Veränderung in der Art und Weise wider, wie Zuschlagstoffe produziert und verwaltet werden, als eine Änderung des Nachfrageniveaus. Aus geschäftlicher Sicht wird Nachhaltigkeit zu einem wichtigen Faktor bei der Aufrechterhaltung von Betriebslizenzen, der Kostenkontrolle und der Gewährleistung einer langfristigen Produktionskontinuität.

- Nach Angaben der US-Umweltschutzbehörde (EPA) fielen in den USA über 600 Millionen Tonnen Bau- und Abbruchschutt an, von denen ein erheblicher Teil wiederverwendet oder recycelt wurde, was die zunehmende Verlagerung hin zu recycelten Zuschlagstoffen und nachhaltigeren Produktionspraktiken unterstützt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Öffentliche Infrastrukturprojekte unterstützen eine stabile Gesamtnachfrage

Der Markt wird von öffentlichen Infrastrukturprojekten angetrieben, darunter Straßen, Brücken,Flughäfen, Schienennetze und städtische Verkehrssysteme. Zuschlagstoffe sind wesentliche Materialien in Beton, Asphalt und strukturellen Tragschichten, da sie für Festigkeit, Stabilität und langfristige Haltbarkeit sorgen. Kontinuierliche staatliche Investitionen in die Entwicklung, Sanierung und Instandhaltung der Infrastruktur tragen zur Aufrechterhaltung des Gesamtverbrauchs bei, da für diese Projekte große und gleichmäßige Mengen an Stein, Sand und Kies erforderlich sind. Im Gegensatz zu kurzzyklischen Bautätigkeiten sind öffentliche Infrastrukturprojekte in der Regel langfristig und finanzfinanziert, was dazu beiträgt, eine stabile, vorhersehbare Nachfrage nach dem Produkt in allen Regionen aufrechtzuerhalten.

- Nach Angaben des Ministeriums für Straßenverkehr und Autobahnen (MoRTH) der indischen Regierung beträgt das nationale Autobahnnetz des Landes mehr als 146.145 km, was die nachhaltige Entwicklung der öffentlichen Infrastruktur unterstreicht, die direkt die große Nachfrage nach Bauzuschlagstoffen ankurbelt.

MARKTBEGRENZUNGEN

Eine hohe Abhängigkeit von Bauzyklen führt zu Nachfragevolatilität bei Zuschlagstoffen

Die Nachfrage wird durch die starke Abhängigkeit von Bau- und Infrastrukturaktivitäten begrenzt, die sehr empfindlich auf Konjunkturzyklen reagieren. Eine Verlangsamung des Wohnungsbaus, Verzögerungen bei öffentlichen Infrastrukturprojekten oder verringerte private Investitionen können die Nachfrage nach Beton, Asphalt und Straßenbaustoffen schnell senken. Im Gegensatz zu hergestellten Materialien, die eine flexible Endverwendungssubstitution ermöglichen, ist der Gesamtverbrauch direkt mit der Projektausführung und den Investitionsausgaben verknüpft. Infolgedessen können Phasen wirtschaftlicher Unsicherheit, Haushaltskürzungen oder Zinserhöhungen zu kurzfristiger Nachfragevolatilität auf regionalen Zuschlagstoffmärkten führen.

- Nach Angaben des U.S. Census Bureau lagen die Baubeginne im Privatwohnungsbau im Oktober 2025 saisonbereinigt bei 1.246.000 Einheiten pro Jahr, was 7,8 % unter dem Niveau vom Oktober 2024 lag, was die Volatilität der Wohnungsbautätigkeit verdeutlicht, die die Nachfrage nach Zuschlagstoffen schwächen kann.

MARKTCHANCEN

Städtische Hochhaus- und Mischnutzungsprojekte schaffen Wachstumschancen

Urbanisierung und zunehmende Landknappheit schaffen Chancen für das Wachstum des Marktes für Bauzuschlagstoffe, da immer mehr Hochhäuser und Gebäude mit gemischter Nutzung entstehen. Diese Projekte erfordern größere Mengen an Beton und verstärkten Baumaterialien pro Flächeneinheit als Flachbauten, wodurch der Zuschlagstoffverbrauch pro Projekt steigt. Da Städte weiterhin eine vertikale Entwicklung bevorzugen, um die Landnutzung zu optimieren und die Bevölkerungsdichte zu unterstützen, steigt die Gesamtverbrauchsintensität, was zu einer zusätzlichen Nachfrage führt, die über die grundlegende Bautätigkeit hinausgeht.

- Nach Angaben der Weltbank lebten im Jahr 2022 über 56 % der Weltbevölkerung in städtischen Gebieten, und dieser Anteil wird voraussichtlich weiter steigen, was die verstärkte Entwicklung von Wohngebäuden und Gebäuden mit gemischter Nutzung mit hoher Dichte unterstützt, die eine höhere Gesamtintensität pro Projekt erfordern.

HERAUSFORDERUNGEN DES MARKTES

Hohe Betriebs- und Transportkosten schränken die Margenstabilität ein

Hersteller stehen vor Herausforderungen durch hohe Betriebs- und Transportkosten. Der Abbau, die Zerkleinerung und der Transport von Zuschlagstoffen erfordern einen erheblichen Energie- und Arbeitsaufwand, während sich die Kraftstoffpreise direkt auf die Lieferkosten auswirken. Da es sich bei Zuschlagstoffen um minderwertige, großvolumige Materialien handelt, haben Hersteller nur begrenzte Möglichkeiten, steigende Kosten an die Kunden weiterzugeben. Selbst wenn die Baunachfrage stabil bleibt, können daher die Gewinnmargen unter Druck geraten, sodass Kostenkontrolle und betriebliche Effizienz für die langfristige Rentabilität von entscheidender Bedeutung sind.

- Nach Angaben der U.S. Federal Highway Administration (FHWA) ist der National Highway Construction Cost Index zwischen 2020 und 2024 um rund 70 % gestiegen, was einen starken Anstieg der Material-, Energie- und Transportkosten widerspiegelt, der Druck auf die Margen der Zuschlagstoffhersteller ausübt.

Segmentierungsanalyse

Nach Typ

Das Segment Schotter blieb dominant, da es in der Betonproduktion weit verbreitet ist

Je nach Typ ist der Markt in Schotter, Sand und Kies und andere unterteilt.

Das Schottersegment hatte im Jahr 2025 den größten Marktanteil bei Bauzuschlagstoffen. Schotter führt den Zuschlagstoffverbrauch an, da er ein entscheidender Input bei der Betonproduktion, bei Straßentragschichten und bei großen Infrastrukturprojekten ist, bei denen es auf Festigkeit, Tragfähigkeit und Haltbarkeit ankommt. Die Nachfrage nach Schotter ist größtenteils nicht diskretionär, insbesondere bei Autobahnen, Brücken und im Schwerbau, was zu einer starken Volumenanziehung bei Infrastrukturprojekten führt. Da öffentliche Infrastrukturinvestitionen und umfangreiche Bautätigkeiten weiterhin den Zuschlagstoffverbrauch dominieren, bleibt Schotter der strukturell am stärksten verankerte und am häufigsten verbrauchte Zuschlagstofftyp.

Es wird erwartet, dass das Sand- und Kiessegment in den kommenden Jahren mit einer konstanten jährlichen Wachstumsrate von 4,8 % wachsen wird, unterstützt durch eine anhaltende Nachfrage aus den Bereichen Wohnungsbau, Betonproduktion und Reparaturaktivitäten, die durch einen stabilen Bau- und Wartungsbedarf bedingt ist.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Endverbrauchsindustrie

Das Wohnsegment dominiert den Markt aufgrund des steigenden Bedarfs an Beton und Mörtel bei Wohnprojekten

Nach Endverbrauchsbranche ist der Markt in Wohn-, Gewerbe- und andere Bereiche unterteilt.

Den größten Anteil hatte im Jahr 2025 das Wohnsegment. Der Wohnungsbau erhöht die Gesamtnachfrage, da Wohnprojekte große Mengen an Beton und Mörtel für Fundamente, Strukturelemente und Ausbauarbeiten erfordern. Zuschlagstoffe sind wesentliche, nicht ersetzbare Materialien im Wohnungsbau, wodurch die Nachfrage eng mit dem Neubau und der Renovierung von Häusern verknüpft ist. Die fortschreitende Urbanisierung, das Bevölkerungswachstum und der Wohnungsersatzbedarf unterstützen einen stetigen Gesamtverbrauch und positionieren den Wohnungsbau als stabile und strukturell wichtige Nachfragebasis für den Markt.

- Laut Eurostat stieg die Bauproduktion in der EU im Juli 2024 im Vergleich zum Vormonat um 0,1 %, was auf eine anhaltende Wohn- und Bautätigkeit hinweist, die eine stabile Nachfrage nach Bauzuschlagstoffen unterstützt.

Das kommerzielle Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,8 % wachsen.

Regionaler Ausblick auf den Markt für Bauzuschlagstoffe

Nach Regionen ist der Markt in Lateinamerika, Europa, den asiatisch-pazifischen Raum, Nordamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Construction Aggregates Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hatte im Jahr 2025 mit einem Wert von 275,74 Milliarden US-Dollar die dominierende Stellung inne und wird seine führende Rolle voraussichtlich auch im Jahr 2026 beibehalten und 291,10 Milliarden US-Dollar erreichen. Die Führungsrolle der Region beruht auf der groß angelegten Infrastrukturentwicklung, der raschen Urbanisierung und der hohen Bautätigkeit in den wichtigsten Volkswirtschaften. Die starke Nachfrage aus den Bereichen Wohnraum, Verkehrsinfrastruktur und öffentliche Arbeiten unterstützt den nachhaltigen Gesamtverbrauch, insbesondere bei großvolumigen, kostensensiblen Bauanwendungen, bei denen lokale Beschaffung und Materialverfügbarkeit von entscheidender Bedeutung sind.

Markt für Bauzuschlagstoffe in China

Basierend auf dem starken Beitrag des asiatisch-pazifischen Raums und der großen Präsenz Chinas im Baugewerbe wurde der chinesische Markt für Bauzuschlagstoffe im Jahr 2025 auf 151,66 Milliarden US-Dollar geschätzt, was etwa 55,0 % des regionalen Umsatzes ausmacht. Die Nachfrage wird durch umfangreiche Wohn- und Infrastrukturbauaktivitäten, einschließlich Autobahnen, städtischer Wohnungsbau und öffentliche Bauprojekte, gestützt, zusammen mit einer gut entwickelten inländischen Steinbruch- und Materialversorgungsbasis, die eine Massenproduktion und -verbrauch von Zuschlagstoffen ermöglicht.

Indischer Markt für Bauzuschlagstoffe

Der indische Markt hatte im Jahr 2025 einen Wert von rund 55,15 Milliarden US-Dollar. Das Wachstum wird durch den zunehmenden Wohnungsbau, steigende Infrastrukturinvestitionen sowie laufende Straßen- und Stadtentwicklungsprojekte unterstützt. Die starke Nachfrage seitens Wohnungsbau, Verkehrsnetzen und öffentlicher Infrastruktur treibt weiterhin den Gesamtverbrauch an.

Nordamerika

Nordamerika bleibt ein bedeutender Markt mit einem Wert von 131,88 Milliarden US-Dollar im Jahr 2025. Der Wohnungsbau, die Reparatur der Infrastruktur und die Modernisierung des Verkehrsnetzes stützen die Nachfrage. Die Region profitiert von einer etablierten Steinbruch- und Vertriebsbasis und einem stetigen Ersatzbedarf, obwohl das Gesamtwachstum aufgrund der Marktreife und begrenzter Kapazitätserweiterungen im großen Maßstab moderat bleibt.

US-Markt für Bauzuschlagstoffe

Der US-Markt wurde im Jahr 2025 auf 116,05 Milliarden US-Dollar geschätzt, was etwa 88,0 % des regionalen Umsatzes entspricht. Der Verbrauch wird durch den Wohnungs- und Gewerbebau, Autobahn- und Infrastrukturprojekte sowie die laufende Reparatur und Erneuerung von Straßen, Brücken und öffentlichen Anlagen, die große Mengen Beton und Asphalt erfordern, vorangetrieben.

Europa

Europa dürfte im Prognosezeitraum ein moderates Wachstum verzeichnen. Im Jahr 2025 wurde der Wert auf 107,90 Milliarden US-Dollar geschätzt. Strenge Umwelt- und Genehmigungsvorschriften, hohe Energiekosten und die begrenzte Verfügbarkeit neuer Steinbruchstandorte kennzeichnen die Region. Trotz dieser Einschränkungen unterstützt die anhaltende Nachfrage aus den Bereichen Wohnungsbau, Infrastrukturinstandhaltung und Renovierungsarbeiten weiterhin den stetigen Verbrauch von Bauzuschlagstoffen in den wichtigsten europäischen Märkten.

Deutschland Markt für Bauzuschlagstoffe

Der Wert des deutschen Marktes belief sich im Jahr 2025 auf 21,58 Milliarden US-Dollar, was etwa 20,0 % der regionalen Nachfrage ausmachte. Der Wohnungsbau, die Instandhaltung der Infrastruktur, Verkehrsprojekte und die laufenden Stadterneuerungsaktivitäten im ganzen Land unterstützen den Konsum.

Britischer Markt für Bauzuschlagstoffe

Der britische Markt hatte im Jahr 2025 einen Wert von 18,34 Milliarden US-Dollar, was etwa 17,0 % des regionalen Umsatzes ausmachte. Der Verbrauch konzentriert sich auf den Wohnungsbau, die Instandhaltung der Infrastruktur, Straßenarbeiten und öffentliche Bauprojekte, die Beton- und Asphaltmaterialien erfordern.

Lateinamerika und Naher Osten und Afrika

Für Lateinamerika sowie die Regionen Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum erwartet. Der lateinamerikanische Markt hatte im Jahr 2025 einen Wert von 47,96 Milliarden US-Dollar und wurde durch Wohnbau-, Infrastrukturentwicklungs- und Transportprojekte in großen Volkswirtschaften unterstützt. Die Nachfrage wird auch durch die schrittweise Stadterweiterung und öffentliche Investitionsprogramme gefördert. Im Nahen Osten und in Afrika wird der Gesamtverbrauch durch Stadtentwicklung, große Infrastrukturprojekte und laufende Investitionen in Straßen, Wohnraum und öffentliche Einrichtungen angetrieben. Der Markt im Nahen Osten und in Afrika hatte im Jahr 2025 einen Wert von 35,97 Milliarden US-Dollar, unterstützt durch langfristige, regional ausgerichtete staatliche Entwicklungsinitiativen.

GCC-Markt für Bauzuschlagstoffe

Der GCC-Markt machte im Jahr 2025 rund 16,18 Milliarden US-Dollar aus, was etwa 45,0 % des regionalen Umsatzes entspricht. Die Nachfrage wird durch groß angelegte Bauaktivitäten, Infrastrukturentwicklung und laufende Investitionen in Straßen, Wohnraum und Gewerbeprojekte in der gesamten Region gestützt.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Strategische Vermögenskontrolle und hohe Kapitalanforderungen prägen die Konkurrenz in der Branche

Ein erheblicher Kapitalbedarf prägt weiterhin die Wettbewerbslandschaft, da die Erschließung von Steinbrüchen, komplexe Genehmigungen und hohe Investitionen in die Förder- und Vertriebsinfrastruktur hohe Eintrittsbarrieren schaffen. Diese Dynamik konzentriert das Marktangebot auf eine kleine Gruppe etablierter, regional integrierter Zuschlagstoffhersteller mit bewährten Betriebskapazitäten und gesicherten Reserven.

Branchenführer, darunter Holcim, Heidelberg Materials, CEMEX, Vulcan Materials und CRH Americas Materials, Inc., konzentrieren sich auf die Maximierung des Werts ihrer aktuellen Steinbruchportfolios und die Festigung von Logistik- und Reservestrategien, anstatt die Kapazität aggressiv zu erweitern. Ihre jüngsten strategischen Schritte unterstreichen das Engagement für Effizienzsteigerungen, Kostenführerschaft und Compliance-Bereitschaft, um die Marktstärke langfristig zu stärken.

Liste der wichtigsten Bauzuschlagstoffunternehmen im Profil

- Holcim(Schweiz)

- Martin Marietta Materials (USA)

- Heidelberger Materialien(Deutschland)

- CEMEX (Mexiko)

- LSR-Gruppe (Russland)

- Sika AG (Schweiz)

- Vulkanische Materialien(UNS.)

- UltraTech Cement Ltd.(Indien)

- CRH Americas Materials, Inc.(UNS.)

- SCG International Corporation (Thailand)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025:CRH Americas Materials hat North American Aggregates (NAA) übernommen und damit sein Zuschlagstoffgeschäft in New York und New Jersey erweitert und seinen Betrieb in Tilcon NY um wertvolle Zuschlagstoffreserven am Wasser erweitert.

- Februar 2024:Martin Marietta Materials gab die Übernahme von 20 Zuschlagstoffbetrieben von Blue Water Industries im gesamten Südosten der USA bekannt, wodurch seine Präsenz im Bereich Schotter sowie Sand und Kies erweitert und die langfristige Verfügbarkeit von Reserven gestärkt wird.

- Januar 2023:Holcim hat die Übernahme von 13 Sand- und Zuschlagstoffsteinbrüchen in den USA von Pioneer Landscape Centers abgeschlossen und damit seine Zuschlagstoffreserven gestärkt und die regionale Versorgungssicherheit in Colorado und Arizona verbessert.

- Januar 2023:CEMEX genehmigte die Übernahme von Atlantic Minerals Limited und sicherte sich damit einen großen Kalksteinbruch und die Versorgung mit Meereszuschlagstoffen, um die Verfügbarkeit von Zuschlagstoffen für die nordamerikanischen Baumärkte zu verbessern.

- Januar 2022:Heidelberg Materials hat die Übernahme von Corliss Resources in den USA abgeschlossen und damit erhebliche Sand- und Kieskapazitäten hinzugefügt und seine vertikale Integration gestärktBaumaterialienPosition im pazifischen Nordwesten.

- Juni 2021:Vulcan Materials Company gab die Übernahme von U.S. Concrete, Inc. bekannt und fügte damit ein großes Portfolio an Zuschlagstoffbetrieben hinzu, darunter Anlagen für Schotter, Sand und Kies, um seine Position als Zuschlagstoffhersteller in wichtigen Metropolen und Küstenmärkten der USA zu stärken.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen sowie Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht für Bauzuschlagstoffe umfasst auch eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteil und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 4,9 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Typ, Endverbrauchsbranche und Region |

| Nach Typ |

|

| Nach Endverbrauchsindustrie |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 599,44 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 922,74 Milliarden US-Dollar erreichen wird.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 4,9 % wird der Markt im Prognosezeitraum 2026–2034 voraussichtlich ein stetiges Wachstum verzeichnen.

Nach Endverbrauchsbranche war das Wohnsegment im Jahr 2025 marktführend.

Der asiatisch-pazifische Raum hielt im Jahr 2025 den höchsten Marktanteil.

Die anhaltende öffentliche Infrastruktur und die Bautätigkeit treiben den Gesamtverbrauch an.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf