Marktgröße, Anteil und Branchenanalyse für Bekleidung in Übergrößen, nach Typ (Oberteile/Unterteile, Kleider, Oberbekleidung, Aktivkleidung, Dessous/Dessous, Badebekleidung, formelle Anlässe/Anlässe und andere), nach Endbenutzer (Frauen, Männer, Kinder und Unisex), nach Preisklasse (Economy, Mid/Premium und Luxus/Designer), nach Altersgruppe (0–15 Jahre, 16–25 Jahre, 26–40 Jahre, 41–60 Jahre). Jahre und 60+ Jahre), nach Designstil (modern/zeitgenössisch, traditionell/klassisch, ethnisch und sportlich), nach Vertriebskanal (Großmärkte und Supermärkte, Fachgeschäfte, Online-Kanäle und andere) un

(Angebot gültig bis zum 15th Jul 2026)

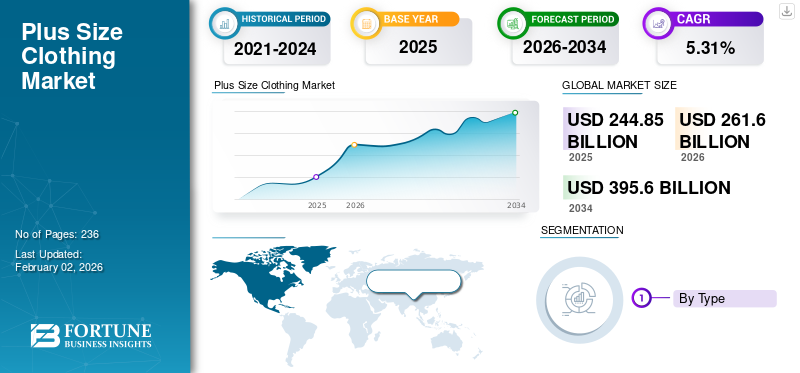

Marktgröße und Zukunftsaussichten für Bekleidung in Übergrößen

Der weltweite Markt für Übergrößenbekleidung wurde im Jahr 2025 auf 244,85 Milliarden US-Dollar geschätzt und soll von 261,60 Milliarden US-Dollar im Jahr 2026 auf 395,60 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,31 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Kinderbekleidungsmarkt mit einem Marktanteil von 37,75 % im Jahr 2025.

Die steigende Verbrauchernachfrage nach größeninklusiver Mode, die zunehmende Selbstbestimmung der Verbraucher und ein starker kultureller Drang nach Körperpositivität und -repräsentation verändern den Markt für Kleidung in Übergrößen. Als Reaktion auf den Ruf nach Kleidungsstücken, die nicht nur passen, sondern auch unterschiedliche Körperformen und Identitäten hervorheben, investieren Marken in breitere Größensortimente, modische Designs und digitale Einkaufserlebnisse. Darüber hinaus sind Nachhaltigkeit undethische Modegewinnen auf dem Markt an Bedeutung, wobei sich die Labels als Teil ihres Wertversprechens auf verantwortungsvolle Materialien und transparente Beschaffungspraktiken konzentrieren. Von Influencern geführte Communities, authentisches Marketing und interaktive Funktionen wie virtuelle Anproben und Social Shopping spielen jetzt eine entscheidende Rolle bei der Förderung tieferer Verbindungen und Loyalität bei zuvor unterversorgten Käufern großer Größen.

Inditex Group, H&M Group, Fast Retailing Co., Ltd. (UNIQLO), Nike, Inc. und PVH Corp. sind die führenden Akteure auf dem Weltmarkt. Diese großen Player, die globale und regionale Marken besitzen, konzentrieren sich auf die Herstellung von Wearables in Übergrößen für Stil, Inklusivität und Komfort.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER:

Steigende Prävalenz von Fettleibigkeit steigert die Nachfrage nach Kleidung in Übergrößen für eine bessere Passform

Die wachsende Weltbevölkerung übergewichtiger und fettleibiger Menschen ist ein wichtiger Treiber für den Markt für Übergrößenbekleidung und erweitert dessen potenzielle Kundenbasis. Dem World Obesity Atlas zufolge wird sich die Zahl der adipösen Erwachsenen aufgrund von Lebensstiländerungen und Urbanisierung bis 2030 voraussichtlich mehr als verdoppeln. Dieses schnelle Wachstum bedeutet, dass immer mehr Menschen Kleidung benötigen, die bequem sitzt und sich unterschiedlichen Körperformen anpasst. Da die Fettleibigkeitsraten in Ländern mit hohem, mittlerem und niedrigem Einkommen steigen, wird die Nachfrage nach Kleidung in Übergrößen zu einem globalen Trend, der Marken dazu veranlasst, integrativere Kollektionen zu entwickeln. Die Hersteller reagieren mit Innovationen bei Materialien, Passform und Design, um von diesem wachsenden Markt zu profitieren.

MARKTBEGRENZUNGEN:

Hohe Produktionskosten für spezialisierte Übergrößen schränken die Marktexpansion ein

Die Produktionskosten für Kleidung in Übergrößen sind vor allem deshalb höher, weil für diese Kleidungsstücke mehr Stoff und spezielle Designarbeiten erforderlich sind. Im Gegensatz zu Standardgrößen sind bei Übergrößensortimenten komplexe Musterabstufungen erforderlich, um eine korrekte Passform sicherzustellen, was den Designprozess mit zusätzlichem Zeit- und Arbeitsaufwand verbunden macht. Größere Stoffstücke und zusätzliche Konstruktionsdetails erhöhen die Material- und Nähkosten. Oftmals sind die Produktionsläufe für Produktionslinien für Übergrößen kleiner, was Skaleneffekte begrenzt und die Kosten pro Einheit erhöht. Marken begegnen diesen Herausforderungen, indem sie eine vertikale Integration einführen und strategisch mit Lieferanten zusammenarbeiten, um Qualität und Preis in Einklang zu bringen. Die Gesamtkosten bleiben jedoch ein erhebliches Hindernis auf dem Markt.

MARKTCHANCEN:

Steigende Nachfrage nach personalisierter Kleidung in Übergrößen schafft lukrative Wachstumschancen

Die steigende Beliebtheit personalisierter und maßgeschneiderter Kleidung im Plus-Size-Markt wird durch Fortschritte bei KI-gestützten Größenempfehlungen und 3D-Körperscans vorangetrieben, die eine präzise Anpassung der Passform ermöglichen. Marken wie eShakti und Universal Standard führen diesen Trend an und erweitern ihr Plus-Size-Angebot, um die Herausforderung uneinheitlicher Größen zu bewältigen. Personalisierung verbessert nicht nur die Kundenzufriedenheit und -treue durch die Bereitstellung bequemer, schmeichelhafter Kleidungsstücke, sondern reduziert auch die Rücklaufquoten und erhöht den Online-Einkaufskomfort.

Markttrends für Bekleidung in Übergrößen:

Anstieg der Body-Positivity-Kampagnen zur Steigerung der Produktnachfrage

Der Aufstieg von Body-Positivity-Kampagnen hat das Bewusstsein der Verbraucher für unterschiedliche Körpertypen geschärft und Mainstream-Modemarken weltweit dazu veranlasst, sich der Größenintegration zuzuwenden. Diese Kampagnen stellen traditionelle Schönheitsstandards in Frage, indem sie Models aller Formen und Größen präsentieren und Selbstliebe und Akzeptanz fördern. Dadurch fühlen sich die Käufer gesehener und selbstbewusster, was die Nachfrage nach stilvollen, integrativen Kollektionen steigert. Marken wie Savage X Fenty und Aerie haben diesen Trend erfolgreich genutzt und bewiesen, dass eine authentische Darstellung die Markentreue fördert und den Umsatz steigert. Dieser Wandel verändert das Modemarketing und die Produktentwicklung und etabliert Inklusivität als zentrale Säule der Branche. Im April 2025 wurde eine Herbstkollektion speziell „für Frauen mit Kurven“ auf den Markt gebracht, die die Größen 14–24 anbietet. Das Marketing betont Selbstvertrauen, Stil und Inklusivität.

HERAUSFORDERUNGEN DES MARKTES:

Regulatorische Herausforderungen im Zusammenhang mit Größeninklusivität und Nachhaltigkeits-Compliance stellen eine Herausforderung für betriebliche Prozesse dar

Auf dem Markt für Übergrößenbekleidung gibt es aufgrund strengerer Größeninklusivitätsanforderungen und der Einhaltung von Nachhaltigkeitsvorschriften zunehmende regulatorische Herausforderungen. Regierungen drängen auf standardisierte Maße, um einheitliche und faire Größenbestimmungen über alle Marken hinweg zu gewährleisten, und setzen Hersteller unter Druck, ihre Produktionsprozesse anzupassen. Darüber hinaus verlangen Nachhaltigkeitsvorschriften von Marken, umweltfreundliche Materialien zu verwenden und umweltfreundlichere Herstellungspraktiken einzuführen, was die betriebliche Komplexität und die Kosten erhöht. Die Erfüllung dieser Anforderungen erfordert Investitionen in neue Technologien, Beschaffungsstrategien und Compliance-Mechanismen, was insbesondere für kleinere Unternehmen eine Belastung darstellen kann.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Typ

Hohe Akzeptanz von Freizeitkleidung im Outdoor-Bereich, um den Verkauf von Wearables oben/unten zu steigern

Je nach Typ wird der Markt in Oberteile/Unterteile, Kleider, Oberbekleidung, Aktivbekleidung, Dessous/Dessous und Badebekleidung, formell/anlasslich und andere.

Das Segment Oberteile/Unterteile wird den Markt voraussichtlich mit einem Anteil von 29,75 % im Jahr 2026 dominieren. Dieses Segment macht aufgrund seiner Praktikabilität und Anpassungsfähigkeit in Freizeit-, Arbeits- und sozialen Umgebungen einen erheblichen Anteil aus. Verbraucher legen Wert auf bequeme, gut sitzende Ober- und Unterteile, die sowohl Stil als auch Bewegungsfreiheit bieten. Der Anstieg der Fernarbeit und der legeren Kleiderordnung nach der Pandemie hat die Nachfrage in diesem Segment weiter angekurbelt. Darüber hinaus erweitern Einzelhändler ihr Angebot an Ober- und Unterteilen in Übergrößen in verschiedenen Stoffen und trendigen Designs, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden. Die Dominanz des Segments spiegelt die Bedeutung grundlegender Kleidungsstücke im Plus-Size-Markt wider.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Activewear-Segment wird im Prognosezeitraum voraussichtlich mit der schnellsten jährlichen Wachstumsrate von 7,90 % wachsen. Große Marken wie Nike, Adidas und Lane Bryant erweitern ihr Plus-Size-AngebotAktivkleidungLinien, um unterschiedlichen Körperformen und Leistungsanforderungen gerecht zu werden. Dieses Segment profitiert von breiteren Body-Positivity-Bewegungen und dem Aufstieg von Athleisure als Alltagskleidung. Online-Einzelhandel und digitales Marketing für Verbraucher in Übergrößen haben ebenfalls das Wachstum beschleunigt, während Nachhaltigkeitsinitiativen zur Einführung umweltfreundlicher, atmungsaktiver und anpassungsfähiger Stoffe führen

Vom Endbenutzer

Die vielfältige Verfügbarkeit von Damenbekleidung in Übergrößen führte dazu, dass das Damensegment zum Marktführer wurde

Basierend auf dem Endverbraucher wird der Markt in Frauen, Männer, Kinder und Unisex (geschlechtsspezifische Verbraucher) eingeteilt.

Es wird erwartet, dass das Damensegment im Jahr 2026 mit einem Anteil von 67,29 % den Markt dominieren wird. Sein Spitzenanteil ist auf die große Nachfrage weiblicher Verbraucher nach vielfältig verfügbarer Kleidung in Übergrößen mit besserer Passform zurückzuführen. Das Wachstum des Damensegments wird durch zunehmende Body-Positivity-Bewegungen und die steigende Nachfrage nach stilvollen, gut sitzenden und vielfältigen Kleidungsoptionen, die auf Frauen in Übergrößen zugeschnitten sind, vorangetrieben. Einzelhändler erweitern ihre Damenkollektionen in Übergrößen um Freizeit-, formelle, aktive Kleidung und Dessous und spiegeln damit die sich wandelnden Modepräferenzen wider.

Das Unisex-Segment (geschlechtsspezifische Verbraucher) wird im Prognosezeitraum voraussichtlich mit 7,96 % am schnellsten wachsen. Das Unisex-Segment im Plus-Size-Bekleidungsmarkt wächst stetig, angetrieben durch die Nachfrage nach geschlechtsneutraler und vielseitiger Kleidung. Dieses Segment spricht Verbraucher an, die Komfort, Selbstdarstellung und Inklusivität über traditionelle Geschlechternormen hinaus in den Vordergrund stellen.

Nach Preispunkt

Die hohe Nachfrage nach preisgünstiger und wertschöpfender Kleidung in Übergrößen führte dazu, dass das Economy-Segment zum führenden Markt avancierte

Basierend auf den Preispunkten ist der Markt in Economy, Mid/Premium (Mittelklasse) und Luxus/Designer segmentiert.

Es wird erwartet, dass das Economy-Segment den Markt mit einem Anteil von 52,55 % im Jahr 2026 dominieren wird. Das Economy-Segment führt den Markt für Bekleidung in Übergrößen an, vor allem aufgrund seiner Erschwinglichkeit, wodurch es einer breiteren Verbraucherbasis in Schwellen- und Industrieländern zugänglich gemacht wird. Dieses Segment richtet sich an preisbewusste Käufer, die Wert auf hochwertige und unverzichtbare Kleidungsstücke wie Freizeitkleidung, Aktivkleidung und Alltags-Basics legen. Seine Dominanz wird durch Masseneinzelhändler und Online-Plattformen gestützt, die eine umfangreiche Auswahl an Übergrößen zu wettbewerbsfähigen Preisen anbieten.

Das Luxus-/Designersegment wird im Prognosezeitraum 2025–2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 7,68 % wachsen. Das Luxus-/Designersegment im Markt für Übergrößenbekleidung wächst rasant, angetrieben durch die Nachfrage nach hochwertiger, stilvoller und exklusiver KleidungBekleidung. Premiummarken wie Christian Siriano und 11 Honoré haben umfassende Kollektionen in Übergrößen eingeführt, die Mode über die Basisbekleidung hinaus heben. Dieses Segment zieht Verbraucher an, die hochwertige Stoffe, maßgeschneiderte Passformen und einzigartige Designs suchen, die Individualität und modische Stile widerspiegeln. Trotz höherer Kosten treiben die wachsende Körperpositivität und die Bereitschaft der Verbraucher, in Luxusmode in Übergrößen zu investieren, die Expansion dieses Sektors voran.

Nach Altersgruppe

Die hohe Zahl modebewusster Verbraucher, die für Bekleidung in Übergrößen ausgeben, führte dazu, dass das Segment 26–40 Jahre zum Marktführer wurde

Basierend auf der Altersgruppe ist der Markt in 0–15 Jahre, 16–25 Jahre, 26–40 Jahre, 41–60 Jahre und 60+ Jahre unterteilt.

Die Altersgruppe der 26- bis 40-Jährigen wird den Markt voraussichtlich mit einem Anteil von 33,60 % im Jahr 2026 dominieren, da sie die modebewussteste, digital aktivste und finanziell unabhängigste Verbraucherbasis darstellt. Dieses Segment verfügt über eine starke Kaufkraft und eine hohe Nachfrage nach trendiger und dennoch vielseitiger Kleidung, die berufliche, soziale und Lifestyle-Bedürfnisse in Einklang bringt. Ihre starke Abhängigkeit vom E-Commerce, dem Einfluss sozialer Medien und ihrer Vorliebe für körperpositive, stilvolle Kleidung machen sie zum wichtigsten Wachstumstreiber für den Markt für Übergrößenbekleidung. Marken, die ihre Erwartungen an Passgenauigkeit, Inklusivität und modernes Design erfüllen, verzeichnen eine höhere Loyalität und Wiederholungskäufe. Damit trägt diese Altersgruppe den größten Umsatzanteil innerhalb der Bekleidungsindustrie in Übergrößen bei.

Das Segment der 16- bis 25-Jährigen verzeichnet im Zeitraum 2025–2032 mit 6,82 % das schnellste Wachstum, angetrieben durch das steigende Bewusstsein für Körperpositivität und den starken Einfluss von sozialen Medien und Popkultur. Diese Kohorte ist stark trendorientiert und sucht nach modischer, ausdrucksstarker und erschwinglicher Kleidung, die zu den globalen Jugendstilen passt. Sie sind Digital Natives und beschäftigen sich stark mit Online-Shopping, Influencer-Inhalten und Peer-Empfehlungen, was die Akzeptanz beschleunigt. Ihre Offenheit für das Experimentieren mit mutigen Designs und ihre Forderung nach Inklusivität treiben Marken dazu, schneller Innovationen einzuführen. Da die verfügbaren Einkommen steigen und Fast-Fashion-Plattformen expandieren, übersteigt das Wachstum dieses Segments das der älteren Gruppen

Nach Designstil

Die hohe Vorliebe für Kleidung, die Mainstream-Stile widerspiegelt, führte dazu, dass das moderne/zeitgenössische Segment den Markt dominierte

Basierend auf dem Designstil wird der Markt in modern/zeitgenössisch, traditionell/klassisch, ethnisch/kulturell und Athleisure unterteilt.

Eine große Anzahl von Verbrauchern, die trendige, vielseitige und modische Optionen suchen, die den Mainstream-Stil widerspiegeln, führten dazu, dass das moderne/zeitgenössische Segment im Jahr 2024 einen führenden globalen Marktanteil von 45,01 % hält. Im modernen/zeitgenössischen Segment erwarten Plus-Size-Konsumenten zunehmend Stilparität mit geraden Größenkollektionen und fordern die gleiche Akzeptanz der Markttrends ohne Kompromisse bei der Passform. Dies hat Marken dazu veranlasst, Inklusivgrößen in ihre Kernlinien zu integrieren, was sie zur wettbewerbsfähigsten und innovationsgetriebenesten Stilkategorie macht.

Das Athleisure-Segment soll im Prognosezeitraum mit 6,68 % am schnellsten wachsen. Das Athleisure-Segment mit Kleidung in Übergrößen erlebt ein rasantes Wachstum, da Verbraucher sowohl in der Freizeit als auch im aktiven Umfeld Wert auf Komfort gepaart mit Stil legen. Die Nachfrage wird durch den globalen Wandel hin zu Gesundheit, Fitness und hybriden Lebensstilen angetrieben, bei dem vielseitige Outfits vom Training zur Alltagskleidung übergehen. Verbraucher in Übergrößen suchen nach leistungsstarken Stoffen mit Dehnbarkeit, Atmungsaktivität und Strapazierfähigkeit, die dennoch modisch wirken. Influencer-geführtes und integratives Marketing SportbekleidungNeueinführungen großer Marken beschleunigen die Dynamik dieses Segments zusätzlich.

Nach Vertriebskanal

Die zunehmende Einführung virtueller Anprobetools beim Einkaufen von Bekleidung in Übergrößen führte dazu, dass Online-Kanäle den Markt dominierten

Basierend auf dem Vertriebskanal ist der Markt in Hypermärkte und Supermärkte, Fachgeschäfte, Online-Kanäle und andere unterteilt.

Das Segment Online-Kanäle soll einen führenden Marktanteil halten44,06 % im Jahr 2024. Der Online-Kanal hat sich zum dynamischsten Segment im globalen Markt für Übergrößenbekleidung entwickelt, angetrieben durch die schnelle Einführung von E-Commerce-Plattformen, den Einfluss sozialer Medien und die Nachfrage nach einer breiteren Produktzugänglichkeit. Verbraucher bevorzugen den Online-Einkauf aufgrund der größeren Verfügbarkeit von Größen, detaillierten Passformanleitungen, virtuellen Anprobe-Tools und der Bequemlichkeit einer einfachen Rückgabe im Vergleich zu physischen Geschäften, die größere Größen häufig nicht vorrätig haben. Jüngere Bevölkerungsgruppen (16–40 Jahre) treiben den Großteil der Online-Nachfrage voran und entdecken Trends durch Influencer, benutzergenerierte Inhalte und gezielte digitale Kampagnen. Darüber hinaus ermöglichen Online-Plattformen eine größere Repräsentation und Inklusivität, indem sie verschiedene Modelle und authentischen Stil präsentieren, der bei Käufern in Übergrößen großen Anklang findet. Angesichts des technologischen Fortschritts und der Verbesserung der globalen Logistik wird erwartet, dass das Online-Segment weiterhin der am schnellsten wachsende Vertriebskanal für Bekleidung in Übergrößen bleibt.

Das Fachgeschäftssegment soll im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,86 % wachsen. Die Fachgeschäfte spielen eine wichtige Rolle auf dem Markt für Bekleidung in Übergrößen, indem sie kuratierte Kollektionen anbieten, die speziell auf die Passform-, Komfort- und Stilbedürfnisse größerer Körpertypen zugeschnitten sind.

Regionaler Ausblick auf den Markt für Übergrößenbekleidung

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Plus Size Clothing Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Markt wurde im Jahr 2025 auf 92,42 Milliarden US-Dollar geschätzt und machte 37,75 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 99,13 Milliarden US-Dollar erreichen. Steigende Einkommen der Mittelschicht, Urbanisierung und wachsendes Bewusstsein für Körperpositivität verändern die Erwartungen der Verbraucher in Märkten wie Indien, Japan, Südkorea, Südostasien und Australien. Diese Verbraucher verlangen besseren Stil, bessere Passform und umfassendere Größen.

Im Jahr 2026 wurde der chinesische Markt auf 49,69 Milliarden US-Dollar geschätzt. Der Markt für Übergrößenbekleidung in China wächst rasant, angetrieben durch steigende Einkommen der Mittelschicht, Urbanisierung und die wachsende Akzeptanz von Body Positivity durch Plattformen wie Douyin und Xiaohongshu. Die Nachfrage verlagert sich über die Basiskleidung hinaus hin zu modischen, sportlichen und semi-individuellen Optionen, wobei E-Commerce und Social Commerce als primäre Wachstumsmotoren fungieren. Uneinheitliche Größen, begrenzte Premium-Angebote und ein anhaltendes kulturelles Stigma rund um das Körperbild bleiben jedoch Herausforderungen und lassen Raum für Marken, die stilvolle, gut sitzende und integrative Kollektionen anbieten können. Der japanische Markt soll bis 2026 ein Volumen von 13,5 Milliarden US-Dollar erreichen, und der indische Markt soll bis 2026 ein Volumen von 16,1 Milliarden US-Dollar erreichen.

Europa und Nordamerika

In anderen Regionen wie Europa und Nordamerika wird in den kommenden Jahren ein deutliches Wachstum erwartet. Im Prognosezeitraum wird der Markt in der nordamerikanischen Region voraussichtlich eine Wachstumsrate von 5,88 % verzeichnen, was die zweithöchste aller Regionen ist, und im Jahr 2025 die Bewertung von 73,08 Milliarden US-Dollar erreichen. Der nordamerikanische Markt für Übergrößenbekleidung wird durch eine starke Nachfrage, ein hohes Verbraucherbewusstsein für Körperpositivität und die gut entwickelte Omnichannel-Einzelhandelsinfrastruktur der Region angetrieben. Der US-Markt soll bis 2026 ein Volumen von 61,89 Milliarden US-Dollar erreichen.

Auf Europa entfielen im Jahr 2025 68,09 Milliarden US-Dollar, was 27,81 % des Weltmarktanteils entspricht, und es wird erwartet, dass dieser im Jahr 2026 72,46 Milliarden US-Dollar erreichen wird. Das Wachstum des europäischen Marktes wird durch die steigende Verbraucherakzeptanz von Body Positivity, die zunehmende Akzeptanz des E-Commerce und die starke Nachfrage nach integrativer Mode in Schlüsselmärkten wie Deutschland, Großbritannien, Frankreich und Italien unterstützt. Marken in Europa konzentrieren sich zunehmend auf Passgenauigkeit, integrative Kollektionen und nachhaltige Modepraktiken, um eine vielfältigere Verbraucherbasis zu erreichen. Der britische Markt soll bis 2026 ein Volumen von 13,05 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 11,45 Milliarden US-Dollar erreichen soll.

Südamerika, Naher Osten und Afrika

Der Markt im Nahen Osten und Afrika erreichte im Jahr 2025 3,43 Milliarden US-Dollar, was 1,40 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 3,64 Milliarden US-Dollar erreichen. Im Prognosezeitraum würden die Märkte in Südamerika sowie im Nahen Osten und in Afrika im Prognosezeitraum eine moderate Wachstumsrate verzeichnen. Der südamerikanische Markt wird im Jahr 2025 voraussichtlich einen Wert von 7,76 Milliarden US-Dollar erreichen. In Südamerika wächst der Markt für Bekleidung in Übergrößen, wobei Brasilien, Argentinien und Kolumbien das Wachstum vorantreiben, da die zunehmende Urbanisierung, eine bessere Zugänglichkeit von Mode und wachsende Körperpositivitätsbewegungen die Nachfrage nach inklusiver Bekleidung steigern. Der Markt für Übergrößenbekleidung im Nahen Osten und in Afrika verzeichnet ein rasantes Wachstum, da inklusive Mode immer mehr zum Mainstream wird, soziale Medien das Bewusstsein für Körperpositivität schärfen und E-Commerce Zugangslücken schließt, insbesondere in städtischen Zentren in GCC-Ländern und Nordafrika. Darüber hinaus soll Südafrika im Jahr 2025 einen Marktwert von 0,94 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Branchenakteure:

Der starke Fokus auf die Ausweitung von Inclusive hilft Schlüsselunternehmen, ihre führende Position zu behaupten

Zu den Hauptakteuren auf dem Markt zählen die Inditex Group, die H&M Group, Fast Retailing Co., Ltd. (UNIQLO), Nike, Inc. und PVH Corp. Alle diese führenden Unternehmen legen einen starken Fokus auf die Ausweitung inklusiver Größen und die Integration von Plus-Size-Optionen in Mainstream-Kollektionen, anstatt sie als Nische zu behandeln. Sie nutzen ihre globale Reichweite, ihren starken Markenwert und ihre Omnichannel-Präsenz, um modische, gut sitzende Kleidung anzubieten und sich gleichzeitig an den Trends zu Körperpositivität und Inklusivität zu orientieren. Im Jahr 2023 ernannte H&M das Model und Aktivistin Tess Holliday zur Beraterin für Größe und Inklusivität. Darüber hinaus erweiterte das Unternehmen sein Plus-Size-Sortiment in den USA um 2XL für Damen und Herren im Geschäft und 4XL und 3XL über Online-Portale.

LISTE DER WICHTIGSTEN BEKLEIDUNGSUNTERNEHMEN IN ÜBERGRÖSSEN IM PROFIL:

- Inditex-Gruppe (Spanien)

- H&M-Gruppe (Schweden)

- Fast Retailing Co., Ltd. (UNIQLO) (Japan)

- Nike, Inc. (UNS.)

- PVH Corp. (USA)

- Adidas AG (Deutschland)

- VF Corporation (USA)

- Levi Strauss & Co. (USA)

- Under Armour Inc. (USA)

- Puma SE (Deutschland)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- April 2025: JCPenney bringt in Zusammenarbeit mit Ashley Graham eine neue Plus-Size-Kollektion in den Größen 14–24 auf den Markt, mit dem Ziel, sowohl in Geschäften als auch online stilvolle und integrative Kleidung anzubieten.

- März 2025: Anthropologie hat mit der größeninklusiven Marke Universal Standard zusammengearbeitet, um eine Frühjahrskollektion mit neuen Mustern der meistverkauften Artikel von Universal Standard zu produzieren und so die Reichweite von größeninklusiven Designerpartnerschaften zu erweitern.

- Dezember 2024: AK Retail Holdings erwarb die britische Plus-Size-Marke Evans (einschließlich ihres geistigen Eigentums und ihres Kundenstamms) von City Chic Collective und erweiterte damit ihr britisches Plus-Size-Portfolio.

- September 2024: Eloquii, eine Modemarke für Übergrößen, die sich direkt an den Verbraucher richtet, hat in Zusammenarbeit mit Kate Spade eine Kapselkollektion auf den Markt gebracht, die dazu beiträgt, die Lücke zwischen der Ästhetik des Plus-Size-Spezialisten und der Mainstream-Designerästhetik zu schließen.

- Juni 2024:FullBeauty Brands hat den US-amerikanischen Plus-Size-Einzelhändler Avenue von City Chic Collective übernommen, um seine Präsenz im digitalen Spezialgeschäft für Plus-Size-Bekleidung zu stärken.

BERICHTSBEREICH

Die globale Marktanalyse für Übergrößenbekleidung bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Marktwerten in Milliardenhöhe bei den Trends auf dem Bekleidungsmarkt in Übergrößen, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht für Übergrößenbekleidung umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 5,31 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung |

Nach Typ

Vom Endbenutzer

Nach Preispunkt

Nach Altersgruppe

Nach Designstil

Nach Vertriebskanal

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 244,85 Milliarden US-Dollar und soll bis 2034 395,60 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 92,42 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 5,31 % aufweisen.

Das Oberteil-/Unterteil-Segment war nach Typ marktführend.

Die zunehmende Prävalenz von Fettleibigkeit treibt weltweit die Nachfrage nach Kleidung in Übergrößen an, um eine bessere Passform zu gewährleisten.

Inditex Group, H&M Group, Fast Retailing Co., Ltd. (UNIQLO), Nike, Inc. und PVH Corp. sind einige der führenden Akteure auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Es wird erwartet, dass die Zunahme von Body-Positivity-Kampagnen die Produktakzeptanzrate erhöhen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 236

-

(Angebot gültig bis zum 15th Jul 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf