Marktgröße, Anteil und Branchenanalyse für Beratung zum Klimawandel, nach Dienstleistungstyp (Kohlenstoff- und Emissionsmanagement, Dekarbonisierung und Netto-Null-Strategie, Klimarisiko- und Resilienzberatung, Klimapolitik und Einhaltung gesetzlicher Vorschriften, Beratung zu Klimafinanzierung und Kohlenstoffmärkten und andere), nach Organisationsgröße (Großunternehmen, mittlere Unternehmen, kleine und mittlere Unternehmen (KMU) und andere), nach Endbenutzer (Energie und Versorgung, Fertigung und Schwerindustrie, Finanzdienstleistungen, Regierung und öffentlicher Sektor, Unternehmen). Unterne

Marktgröße und Zukunftsaussichten für Klimaberatung

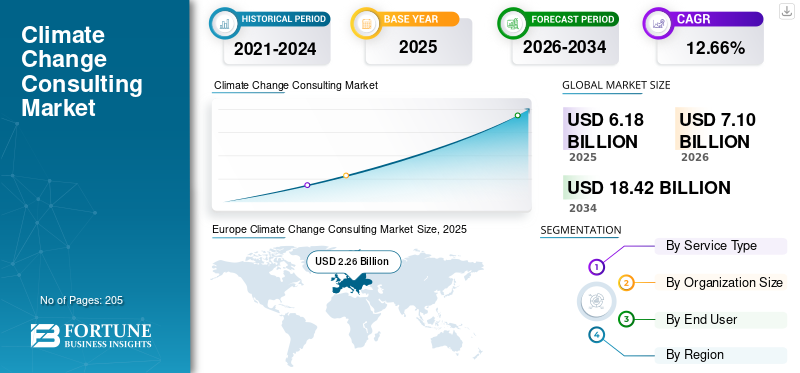

Die globale Marktgröße für Klimaschutzberatung wurde im Jahr 2025 auf 6,18 Milliarden US-Dollar geschätzt. Der Markt soll von 7,10 Milliarden US-Dollar im Jahr 2026 auf 18,42 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 12,66 % aufweisen. Europa dominierte den Beratungsmarkt zum Klimawandel mit einem Marktanteil von 56,77 % im Jahr 2025.

Die Beratung zum Thema Klimawandel hat sich zu einem spezialisierten Beratungsbereich entwickelt, der sich darauf konzentriert, Organisationen bei der Quantifizierung von Emissionen, der Einhaltung sich entwickelnder Klimavorschriften und der Umsetzung von Dekarbonisierungsstrategien über komplexe Wertschöpfungsketten hinweg zu unterstützen. Im Gegensatz zu einer umfassenderen Nachhaltigkeitsberatung ist sie hochtechnisch und umfasst Scope-3-Emissionsmodellierung, Klimaszenarioanalyse, CO2-Preismechanismen und die Ausrichtung an Rahmenwerken wie CSRD, ISSB und SBTi.

Der Markt wird zunehmend von Sektoren mit hohem Transformationsrisiko bestimmt, wie etwa der Fertigung, Energie und Finanzdienstleistungen, in denen Klimaaspekte mittlerweile in die Kapitalallokation, das Risikomanagement und die Lieferkettenentscheidungen einbezogen werden. Beratungsaufträge verlagern sich von einmaligen Bewertungen zu mehrjährigen Implementierungsprogrammen, was den Übergang von der Zielsetzung zur Umsetzung widerspiegelt. Darüber hinaus kommt es zu einer raschen Ausweitung der obligatorischen Offenlegung von Klimadaten und der Anforderungen an die Rechenschaftspflicht in der Lieferkette, insbesondere in Europa und Nordamerika. Vorschriften wie die EU CSRD dehnen die Compliance-Verpflichtungen auf Tausende mittelständischer Unternehmen aus und zwingen Unternehmen dazu, Berater für die Emissionsverfolgung, die Prüfungsvorbereitung und die Standardisierung der Berichterstattung zu engagieren.

- Beispielsweise hat die Europäische Kommission im März 2023 die Umsetzung der Corporate Sustainability Reporting Directive (CSRD) vorangetrieben und damit die Zahl der Unternehmen, die detaillierte klimarisikobezogene Daten offenlegen müssen, deutlich erhöht. Diese regulatorische Änderung löste einen Anstieg der Nachfrage nach Beratungsdiensten zum Klimawandel aus, da Unternehmen in ganz Europa Berater engagierten, um die Bilanzierung von Treibhausgasemissionen, Scope-3-Bewertungen und die Compliance-Anpassung zu unterstützen. Beratungsunternehmen wurden zunehmend damit beauftragt, Kunden beim Aufbau robuster Berichtssysteme und der Sicherstellung prüffähiger Klimaangaben zu unterstützen.

Zu den führenden Unternehmen der Branche gehören Jacobs Solutions Inc., AECOM, WSP Global Inc. und andere. Jacobs Solutions Inc. ist ein in den USA ansässiges professionelles Dienstleistungsunternehmen, das sich auf Engineering, Beratung und technische Lösungen in den Bereichen Infrastruktur, Energie und Umwelt spezialisiert hat. Das Unternehmen bietet fortschrittliche Beratungsdienste in den Bereichen Nachhaltigkeit, Klimaresilienz undDekarbonisierung, um Regierungen und Unternehmen bei der Bewältigung komplexer umwelt- und klimabezogener Herausforderungen zu unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse aus dem Markt für Klimaberatungsberatung

- Marktgröße 2025: 6,18 Milliarden US-Dollar

- Marktgröße 2026: 7,10 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 18,42 Milliarden US-Dollar

- CAGR: 12,66 % von 2026–2034

- Europa dominierte den Beratungsmarkt zum Klimawandel mit einem Anteil von 56,77 % im Jahr 2025.

- Das Segment Klimafinanzierung und Kohlenstoffmarktberatung wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 13,95 % wachsen.

- Das Finanzdienstleistungssegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 15,60 % wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 1,35 Milliarden US-Dollar.

Nordamerika

Nordamerika erreichte im Jahr 2025 1,95 Milliarden US-Dollar und soll bis 2026 auf 2,23 Milliarden US-Dollar anwachsen.

Europa

Europa erwirtschaftete im Jahr 2025 2,26 Milliarden US-Dollar und wird voraussichtlich mit einer jährlichen Wachstumsrate von 12,92 % wachsen.

UNS.

Der Beratungsmarkt zum Klimawandel erreichte im Jahr 2025 ein Volumen von 1,75 Milliarden US-Dollar.

Japan

Der Markt für Klimaschutzberatung erreichte im Jahr 2025 ein Volumen von 0,30 Milliarden US-Dollar.

Mehr lesen

BERATUNG ZUM KLIMAWANDEL, MARKTTRENDEN

Der wichtigste Markttrend ist der Wandel vom offenlegungsorientierten Engagement hin zur umsetzungsorientierten Klimaberatung

Das Wachstum des Beratungsmarktes zum Klimawandel wird durch einen klaren Übergang von offenlegungsorientierten Engagements zu umsetzungsorientierten Beratungsdiensten vorangetrieben. Während sich die anfängliche Nachfrage auf die Ermittlung des CO2-Fußabdrucks und die Einhaltung von Rahmenwerken wie TCFD (Task Force on Climate-lated Financial Disclosures) und CDP (Carbon Disclosure Project) konzentrierte, streben Unternehmen nun die Umsetzung von Dekarbonisierungsstrategien an, insbesondere die Reduzierung von Scope-3-Emissionen und die Transformation der Lieferkette. Diese Verschiebung wird durch strengere Vorschriften wie die EU-CSRD (Corporate Sustainability Reporting Directive) vorangetrieben, die nicht nur eine Berichterstattung, sondern überprüfbare Aktionspläne und messbare Fortschritte erfordern.

Beratungsunternehmen engagieren sich zunehmend in mehrjährigen Programmen, die sich mit der Gestaltung von Vermeidungspfaden, Modellen zur Lieferanteneinbindung und der Integration von Klimakennzahlen in die finanzielle Entscheidungsfindung befassen. Darüber hinaus besteht ein wachsender Bedarf an szenariobasierter Klimarisikomodellierung im Zusammenhang mit der Kapitalallokation und der Vermögensbewertung, insbesondere bei Finanzinstituten und vermögensintensiven Branchen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die Ausweitung der Scope-3-Verantwortung treibt die Marktexpansion voran

Ein wesentlicher Treiber im Beratungsmarkt zum Klimawandel ist die rasche Ausweitung der Verantwortung für Scope-3-Emissionen über globale Wertschöpfungsketten hinweg, was die Komplexität der Klimastrategien von Unternehmen erheblich erhöht. Im Gegensatz zu den Emissionen von Scope 1 und Scope 2 müssen Unternehmen bei Scope 3 Emissionsdaten von Lieferanten, Logistikpartnern und Endverbrauchsphasen sammeln, überprüfen und verwalten, oft über mehrere Regionen und regulatorische Umgebungen hinweg.

Dies hat zu einer starken Nachfrage nach Beratungsdiensten geführt, die sich auf Rahmenbedingungen für die Einbindung von Lieferanten, Standardisierung von Emissionsdaten und Roadmaps zur Dekarbonisierung der Wertschöpfungskette konzentrieren. Große Konzerne verlangen zunehmend die Offenlegung von Emissionen und Reduktionsziele für ihre Zulieferer, insbesondere in Branchen wie Automobil, Konsumgüter und Elektronik. Infolgedessen werden auch mittelständische Zulieferer in strukturierte Klimaprogramme einbezogen, was die Einführung von Beratungsleistungen in Schwellenländern beschleunigt.

MARKTBEGRENZUNGEN

Herausforderungen bei Datenverfügbarkeit und Standardisierung in allen Wertschöpfungsketten bremsen die Marktnachfrage

Ein großes Hemmnis auf dem Markt ist der Mangel an zuverlässigen, standardisierten Emissionsdaten über komplexe Wertschöpfungsketten hinweg, was die Wirksamkeit von Beratungsaufträgen einschränkt. Insbesondere Scope-3-Emissionen hängen von Daten auf Lieferantenebene ab, die oft unvollständig oder inkonsistent sind oder auf Schätzungen statt auf tatsächlichen Messungen basieren. Dies führt zu erheblichen Herausforderungen bei der Entwicklung präziser Dekarbonisierungsstrategien und untergräbt das Vertrauen in die gemeldeten Ergebnisse.

Darüber hinaus führen Unterschiede in den Berichtsrahmen, Methoden (GHG-Protokoll vs. regionale Standards) und Datenerfassungsfunktionen in verschiedenen Regionen zu Inkonsistenzen bei Analyse und Benchmarking. Vielen mittelständischen Unternehmen und Zulieferern fehlen die internen Systeme, die für die Emissionsverfolgung in Echtzeit erforderlich sind, was die Abhängigkeit von Annahmen und Näherungswerten erhöht.

MARKTCHANCEN

Wachsende Nachfrage nach Beratungsdienstleistungen zur Darstellung mehrerer Marktchancen

Eine bedeutende Chance auf dem Beratungsmarkt zum Klimawandel liegt in der Integration von Klimakennzahlen in Finanzplanung, Investitionsentscheidungen und Unternehmensbewertungsrahmen. Da Organisationen die Klimaleistung zunehmend mit dem Zugang zu Kapital, den Finanzierungskosten und den Erwartungen der Anleger verknüpfen, besteht eine wachsende Nachfrage nach Beratungsdiensten, die Nachhaltigkeit und Finanzen verbinden. Berater unterstützen Unternehmen nun dabei, klimaangepasste Finanzmodelle, Schattenkohlenstoffpreise und Klimaszenarioanalysen in die Investitionsplanung (CAPEX) und das Portfoliomanagement einzubetten.

Darüber hinaus führt der Anstieg von Sustainability-Linked Loans (SLLs) und Green Bonds zu einer Nachfrage nach Validierung, Folgenabschätzung und Leistungsverfolgung durch Dritte, wodurch der Umfang der Beratungsdienstleistungen erweitert wird. Diese Konvergenz von Finanz- und Klimastrategie eröffnet neue Einnahmequellen, da Unternehmen nach datengesteuerten Erkenntnissen suchen, um Rentabilität mit Dekarbonisierungsverpflichtungen in Einklang zu bringen und Klimaberatung als entscheidenden Wegbereiter für langfristige finanzielle Widerstandsfähigkeit zu positionieren.

HERAUSFORDERUNGEN DES MARKTES

Mangelndes technisches Fachwissen behindert das Marktwachstum

Eine entscheidende Herausforderung auf dem Markt ist die begrenzte Verfügbarkeit qualifizierter Fachkräfte mit fundiertem technischem Fachwissen in den Bereichen Klimawissenschaft, Kohlenstoffbilanzierung und sektorspezifische Dekarbonisierungspfade. Im Gegensatz zur herkömmlichen Beratung erfordert die Klimaberatung eine Kombination aus Fachwissen (z. B. Energiesystemen, Industrieprozessen), regulatorischem Verständnis und fortgeschrittenem WissenDatenanalyseFähigkeiten, die im Talentpool nicht allgemein verfügbar sind.

Da die Nachfrage steigt, haben Beratungsunternehmen Schwierigkeiten, Teams zu skalieren, die in der Lage sind, komplexe Aufgaben wie Scope-3-Modellierung, Klimaszenarioanalyse und Integration von Klimametriken in Finanzsysteme durchzuführen. Dieser Fachkräftemangel führt zu höheren Projektkosten, längeren Lieferzeiten und regional unterschiedlicher Qualität, insbesondere in Schwellenländern.

Segmentierungsanalyse

Nach Servicetyp

Das Segment Dekarbonisierung und Netto-Null-Strategie dominiert aufgrund zunehmender regulatorischer Auflagen

Basierend auf der Art der Dienstleistung wird der Markt in Kohlenstoff- und Emissionsmanagement, Dekarbonisierung und Netto-Null-Strategie, Beratung zu Klimarisiken und Resilienz, Klimapolitik und Einhaltung gesetzlicher Vorschriften, Beratung zu Klimafinanzierung und Kohlenstoffmärkten und andere unterteilt.

Im Jahr 2025 eroberte die Dekarbonisierungs- und Netto-Null-Strategie den dominierenden Marktanteil, da Unternehmen dringend von der Zielsetzung auf messbare Emissionsreduzierungspfade umsteigen müssen. Angesichts zunehmender regulatorischer Anforderungen wie der EU-CSRD (Corporate Sustainability Reporting Directive) und globaler Netto-Null-Verpflichtungen müssen Unternehmen detaillierte, zeitgebundene Dekarbonisierungsfahrpläne entwickeln und nicht isolierte Offenlegungen.

Es wird erwartet, dass das Beratungssegment Klimafinanzierung und CO2-Märkte im Untersuchungszeitraum mit einer jährlichen Wachstumsrate von 13,95 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Organisationsgröße

Große Unternehmen dominierten aufgrund ihrer stärkeren Gefährdung durch regulatorische Anforderungen

Basierend auf der Unternehmensgröße wird der Markt in große Unternehmen, mittlere Unternehmen, kleine und mittlere Unternehmen (KMU) und andere unterteilt.

Im Jahr 2025 dominierte das Segment der Großunternehmen den globalen Markt, da sie stärker regulatorischen Anforderungen, der Kontrolle der Investoren und dem Druck der globalen Lieferkette ausgesetzt waren. Diese Organisationen sind in mehreren Regionen tätig und unterliegen daher komplexen Rahmenwerken wie EU CSRD (Corporate Sustainability Reporting Directive), ISSB (International Sustainability Standards Board) und TCFD (Task Force on Climate-lated Financial Disclosures).

Das Segment der mittelständischen Unternehmen wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 14,34 % wachsen.

Vom Endbenutzer

Segment Fertigung und SchwerindustrieDominiert aufgrund zunehmender behördlicher Kontrolle

Auf der Grundlage der Endverbrauchersegmentierung wird der Markt in Energie und Versorgung, Fertigung und Schwerindustrie, Finanzdienstleistungen, Regierung und öffentlicher Sektor, Großunternehmen und andere unterteilt.

Im Jahr 2025 dominierte das Segment Fertigung und Schwerindustrie den Weltmarkt aufgrund seines erheblichen Beitrags zu den globalen Treibhausgasemissionen und der zunehmenden regulatorischen Kontrolle. Branchen wie Stahl,ZementDie Chemie- und Automobilindustrie steht unter starkem Druck, den Betrieb zu dekarbonisieren und gleichzeitig die Kostenwettbewerbsfähigkeit aufrechtzuerhalten, was spezielle Beratungsunterstützung erfordert. Diese Branchen verfügen über komplexe Produktionsprozesse und eine hohe Energieintensität, was die Emissionsreduzierung technisch anspruchsvoll und kapitalintensiv macht.

Es wird erwartet, dass das Finanzdienstleistungssegment im Untersuchungszeitraum mit einer jährlichen Wachstumsrate von 15,60 % wächst.

Regionaler Ausblick auf den Markt für Klimaberatungsberatung

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Nordamerika

Europe Climate Change Consulting Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt wurde im Jahr 2025 auf 1,95 Milliarden US-Dollar geschätzt und wird seinen bedeutenden Anteil voraussichtlich auch im Jahr 2026 mit 2,23 Milliarden US-Dollar halten. Der nordamerikanische Markt wird in erster Linie durch die Ausweitung der SEC-Anforderungen zur Klimaoffenlegung angetrieben, die Unternehmen dazu zwingen, revisionssichere Emissionsberichtssysteme zu entwickeln und Klimarisiken in Finanzunterlagen zu integrieren. Darüber hinaus drängt der zunehmende Druck institutioneller Anleger und ESG-bezogener Finanzierungsmechanismen Unternehmen dazu, Klimakennzahlen in Kapitalallokations- und Bewertungsmodelle einzubeziehen.

US-amerikanischer Markt für Klimaberatung

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 1,75 Milliarden US-Dollar im Jahr 2025 geschätzt werden, was etwa 28,32 % der globalen Marktgröße ausmacht.

Europa

Europa dominiert den Markt und wird in den kommenden Jahren voraussichtlich eine jährliche Wachstumsrate von 12,92 % verzeichnen. Der Markt erreichte im Jahr 2025 einen Wert von 2,26 Milliarden US-Dollar. Der europäische Markt wird durch die Umsetzung der Corporate Sustainability Reporting Directive (CSRD) vorangetrieben, die die Zahl der Unternehmen, die detaillierte, überprüfbare Klimaangaben verlangen, deutlich erhöht. Darüber hinaus drängt die EU-Taxonomie-Verordnung Unternehmen dazu, ihre Investitionen an der Klassifizierung nachhaltiger Aktivitäten auszurichten, was die Nachfrage nach technischer Beratung erhöht.

Deutschland-Markt für Klimaschutzberatung

Der deutsche Markt erreichte im Jahr 2025 ein Volumen von rund 0,60 Milliarden US-Dollar und wird bis 2026 auf rund 0,69 Milliarden US-Dollar geschätzt, was etwa 9,57 % des weltweiten Umsatzes entspricht. Die Marktnachfrage wird durch die hohe Konzentration energieintensiver Industrien wie Automobil, Chemie und Fertigung angetrieben, die komplexe Dekarbonisierungspfade erfordern.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 1,35 Milliarden US-Dollar, was auf die zunehmende Anpassung an die globalen Dekarbonisierungsanforderungen der Lieferkette, insbesondere in exportorientierten Volkswirtschaften, zurückzuführen ist. Darüber hinaus treiben Länder wie Japan und Australien die obligatorische Offenlegung von Klimadaten und Netto-Null-Richtlinien voran, während Schwellenländer wie Indien und Südostasien eine steigende Nachfrage nach Scope-3- und Übergangsberatung verzeichnen.

Indischer Markt für Klimaschutzberatung

Der indische Markt belief sich im Jahr 2025 auf rund 0,22 Milliarden US-Dollar und machte etwa 3,64 % des weltweiten Umsatzes aus. Die Marktnachfrage steigt aufgrund des wachsenden Drucks globaler Kunden, Scope-3-Emissionen und ESG-Compliance-Anforderungen zu erfüllen, insbesondere in der Fertigungs- und IT-Branche.

Chinas Markt für Klimaschutzberatung

Es wird prognostiziert, dass Chinas Markt weltweit bedeutend sein wird, wobei der Umsatz im Jahr 2025 etwa 0,39 Milliarden US-Dollar betragen wird, was etwa 6,33 % des Weltmarktes entspricht.

Japanischer Markt für Klimaberatung

Der japanische Markt belief sich im Jahr 2025 auf rund 0,30 Milliarden US-Dollar und machte etwa 4,89 % des weltweiten Umsatzes aus.

Lateinamerika

Der lateinamerikanische Markt erreichte im Jahr 2025 einen Wert von 0,20 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich ein moderates Wachstum in diesem Markt verzeichnen. Der Markt wird durch die wachsende Beteiligung an freiwilligen Kohlenstoffmärkten und die steigende Nachfrage nach der Validierung von CO2-Ausgleichsprojekten, insbesondere in Brasilien und Chile, angetrieben.

Brasilien-Markt für Klimaschutzberatung

Der brasilianische Markt erreichte im Jahr 2025 ein Volumen von rund 0,97 Milliarden US-Dollar, was etwa 1,57 % des Marktes entspricht.

Naher Osten und Afrika

Der Markt für den Nahen Osten und Afrika erreichte im Jahr 2025 einen Wert von 0,41 Milliarden US-Dollar und wird voraussichtlich im Prognosezeitraum ein deutliches Wachstum in diesem Markt verzeichnen, angetrieben durch groß angelegte nationale Dekarbonisierungsinitiativen und Energiewendeprogramme, insbesondere in den GCC-Ländern, die sich auf Wasserstoff und Kohlenstoffmanagement konzentrieren. Darüber hinaus schaffen zunehmende Klimafinanzierungs- und Infrastrukturresilienzprojekte in ganz Afrika eine Nachfrage nach Politikberatung und Beratung zum Emissionsmanagement.

GCC-Markt für Klimaschutzberatung

Der GCC-Markt erreichte im Jahr 2025 rund 0,21 Milliarden US-Dollar, was etwa 3,35 % des weltweiten Marktumsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Große Player konzentrieren sich auf Kooperationen, um ihren Marktanteil zu steigern

Der globale Markt weist eine konsolidierte Marktstruktur auf, die prominente Akteure wie Jacobs Solutions Inc., AECOM, WSP Global Inc. und andere umfasst. Auf dem Markt tätige Unternehmen verfolgen gezielte Wachstumsstrategien, die sich auf die Stärkung ihres Produktportfolios, ihrer technischen Fähigkeiten, den Ausbau ihrer Produktionspräsenz und anderer Bereiche konzentrieren.

- Beispielsweise erweiterte Jacobs Solutions Inc. im Juni 2023 sein Klimaberatungsportfolio, indem es US-Bundesbehörden bei der Entwicklung von Klimaresilienz- und Dekarbonisierungsstrategien für Infrastruktursysteme unterstützte. Das Engagement konzentrierte sich auf die Integration der Klimarisikomodellierung und der Emissionsminderungspfade in die groß angelegte Infrastrukturplanung.

Weitere wichtige Akteure auf dem Weltmarkt sind PwC (PricewaterhouseCoopers), Ernst & Young (EY), KPMG International, McKinsey & Company, Boston Consulting Group (BCG) und andere. Von diesen Unternehmen wird erwartet, dass sie der Einführung neuer Produkte und Kooperationen Priorität einräumen, um ihren globalen Marktanteil im Bereich Klimaschutzberatung im Prognosezeitraum zu erhöhen.

LISTE DER WICHTIGSTEN BERATUNGSUNTERNEHMEN ZUM KLIMAWANDEL IM PROFIL

- Jacobs Solutions Inc. (USA)

- AECOM(UNS.)

- WSP Global Inc.(Kanada)

- Stantec Inc.(Kanada)

- Ramboll Group A/S (Dänemark)

- Accenture plc (Irland)

- Deloitte Touche Tohmatsu Limited(VEREINIGTES KÖNIGREICH.)

- PwC (PricewaterhouseCoopers) (Großbritannien)

- Ernst & Young (EY) (Großbritannien)

- KPMG International (Niederlande)

- McKinsey & Company (USA)

- Boston Consulting Group (BCG) (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2024: WSP Global Inc. gab seine Beteiligung an der Bereitstellung von Beratungsdiensten zum Klimawandel für Industriekunden in Nordamerika bekannt, wobei der Schwerpunkt auf Scope-3-Emissionen und Strategien zur Dekarbonisierung der Lieferkette liegt. Das Projekt umfasste die Modellierung von Emissionsdaten, Rahmenbedingungen für die Lieferanteneinbindung und die Integration von Klimazielen in die Unternehmensstrategie und stärkte damit die Fähigkeiten von WSP bei komplexen Klimaberatungsprojekten mit mehreren Interessengruppen.

- Januar 2024: Ramboll Group A/S unterstützte europäische Industriekunden bei der Umsetzung von Dekarbonisierungsplänen im Einklang mit den EU-Klimavorschriften, einschließlich der Corporate Sustainability Reporting Directive (CSRD). Der Beratungsauftrag konzentrierte sich auf die CO2-Bilanzierung, die Analyse der Vermeidungskosten und Strategien zur Einhaltung gesetzlicher Vorschriften und unterstreicht Rambolls Fachwissen bei der Steuerung komplexer europäischer Klimapolitikrahmen.

- November 2023: Accenture erweiterte seine Kompetenzen im Bereich Klimaberatung durch die Einführung fortschrittlicher KI-gesteuerter CO2-Intelligence-Lösungen, um Unternehmen bei der Emissionsverfolgung in Echtzeit und der Umsetzung einer Netto-Null-Strategie zu unterstützen. Ziel der Initiative war es, Organisationen dabei zu helfen, Klimadaten in Betriebs- und Finanzsysteme zu integrieren, die Entscheidungsfindung zu verbessern und die Dekarbonisierungsbemühungen in globalen Lieferketten zu beschleunigen.

- September 2023: AECOM wurde ausgewählt, um Klimaanpassungs- und Nachhaltigkeitsberatungsdienste für große städtische Infrastrukturprojekte in Europa bereitzustellen. Das Unternehmen konzentrierte sich auf die Entwicklung von Netto-Null-Pfaden, die Analyse des CO2-Fußabdrucks und Strategien zur Klimarisikominderung für Städte, die sich im grünen Wandel befinden.

- August 2023: Stantec Inc. hat sich mit Kommunalbehörden in Kanada zusammengetan, um Klimarisikobewertungen und Beratung zum Netto-Null-Übergang für die öffentliche Infrastruktur bereitzustellen. Der Schwerpunkt des Projekts lag auf der Analyse von Klimaszenarien, der Emissionsminderungsplanung und der Integration von Resilienz in die Stadtentwicklung.

BERICHTSBEREICH

Die globale Marktanalyse für Beratung zum Klimawandel bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Forschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 12,66 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Servicetyp, Organisationsgröße, Endbenutzer und Region |

| Nach Servicetyp |

|

| Nach Organisationsgröße |

|

| Vom Endbenutzer |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 6,18 Milliarden US-Dollar und soll bis 2034 18,42 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 2,26 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 12,66 % aufweisen wird.

Nach Servicetyp war das Segment Dekarbonisierung und Netto-Null-Strategie marktführend.

Die Ausweitung der Scope-3-Verantwortung ist der Schlüsselfaktor, der den Markt antreibt.

Jacobs Solutions Inc., AECOM, WSP Global Inc. und andere gehören zu den Top-Playern auf dem Markt.

Europa dominiert den Markt.

Es wird erwartet, dass der Übergang von einem offenlegungsorientierten Engagement hin zu einer umsetzungsorientierten Klimaberatung die Produktakzeptanz begünstigen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 205

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf