Marktgröße, Anteil und Branchenanalyse für Bergbaurobotik, nach Gerätetyp (autonome Transportsysteme, Roboterbohrsysteme, Load-Haul-Dump (LHD)-Roboter, Roboterbagger, Untertage-Bergbauroboter und andere), nach Betriebsart (vollständig autonom, halbautonom und ferngesteuert), nach Anwendung (Bohren und Sprengen, Materialhandhabung, Aushub und Verladung, Untertagebergbau, Exploration und Vermessung, Inspektion und Überwachung und andere) und regionale Prognose, 2026 – 2034

Marktgröße und Zukunftsaussichten für Bergbaurobotik

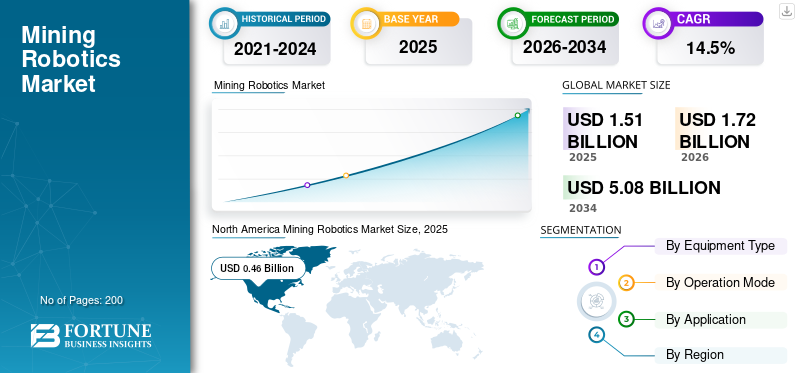

Die globale Marktgröße für Bergbaurobotik wurde im Jahr 2025 auf 1,51 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1,72 Milliarden US-Dollar im Jahr 2026 auf 5,08 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 14,5 % aufweist. Nordamerika dominierte den Markt für Bergbaurobotik mit einem Marktanteil von 30,46 % im Jahr 2025.

Zu den Bergbauaktivitäten gehören Untertageeinstürze, extreme Temperaturen, giftige Gase usw. Dies sind nur einige der gefährlichen Industrien, die die Gefährdung des Menschen durch gefährliche Umgebungen verringern und so die Marktnachfrage nach ferngesteuerten und autonomen Betrieben steigern. Mehrere Unternehmen übernehmen diesIndustrie 4.0Technologien zusammen mit KI-Integration zur Steigerung der Produktivität. Ähnliche Trends sind aufgrund des Nachhaltigkeitsdrucks bei Elektrogeräten zu beobachten, was die Einführung saubererer und effizienterer Technologien vorantreibt. Robotik ermöglicht energieeffiziente Abläufe und reduzierte Emissionen im Einklang mit den ESG-Zielen, die das Marktwachstum vorantreiben.

- Im August 2025 ging Komatsu beispielsweise eine Partnerschaft mit Nevada Gold Mines ein, um sein autonomes Transportsystem FrontRunner in den USA einzusetzen. Die Initiative konzentriert sich auf die Verbesserung der Sicherheit am Minenstandort und der Betriebseffizienz durch fahrerlose Lkw.

Caterpillar Inc., Komatsu Ltd. und Sandvik AB sind einige der wichtigsten Akteure auf dem Markt. Sie integrieren Robotik mit KI underweiterte Analytikund Investitionen in Roboterlösungen für den Untertagebergbau, um sich an den ESG-Zielen auszurichten und Emissionen zu minimieren, was das Marktwachstum ankurbelt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Bergbaurobotik

- Marktgröße 2025: 1,51 Milliarden US-Dollar

- Marktgröße 2026: 1,72 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 5,08 Milliarden US-Dollar

- CAGR: 14,5 % von 2026–2034

- Nordamerika dominierte den Markt für Bergbaurobotik mit einem Anteil von 30,46 % im Jahr 2025.

- Autonome Transportsysteme dominierten den Markt aufgrund ihres umfassenden Einsatzes in großen Tagebaubetrieben.

- Halbautonome Systeme hielten nach Automatisierungsgrad den Spitzenanteil, unterstützt durch ihren kostengünstigen und schrittweisen Einführungsansatz.

Nordamerika

Nordamerika war mit der starken Einführung von KI, autonomen Transportsystemen und fortschrittlichen Bergbautechnologien führend auf dem Markt.

Europa

Europas Wachstum wird durch Nachhaltigkeitsinitiativen, elektrifizierten Untertagebergbau und Innovationen bei autonomen Lösungen unterstützt.

Asien-Pazifik

Asien-Pazifik: Am schnellsten wachsende Region, angetrieben durch expandierende Bergbauaktivitäten, intelligente Bergbauinvestitionen und zunehmende Einführung der Automatisierung.

UNS.

Die hohen Investitionen der USA in KI-gestützte Bergbauausrüstung und autonome Abläufe unterstützen weiterhin das Marktwachstum.

Japan

Japan Japan treibt Robotik, Automatisierungstechnologien und intelligente Industrielösungen voran, die Innovationen bei Bergbauanwendungen unterstützen.

Mehr lesen

Markttrends für Bergbauroboter

Vollständig autonome Fahrzeuge gewinnen dank Arbeitssicherheit und höherer Produktivität an Marktdynamik

Der Wandel hin zu vollständig autonomer Robotik ist voll und ganz auf die Notwendigkeit zurückzuführen, die Arbeitssicherheit in Bergbauumgebungen zu verbessern. Durch den Einsatz autonomer Transportfahrzeuge, Bohrinseln und Roboterlader können Unternehmen kontinuierlich arbeiten, ohne ihre Mitarbeiter diesen Gefahren auszusetzen. Durch den Einsatz autonomer Transportfahrzeuge, Bohrinseln und Roboterlader können Unternehmen kontinuierlich arbeiten, ohne ihre Mitarbeiter diesen Gefahren auszusetzen. Zero-Entry-Minen bieten erhebliche Produktivitäts- und Effizienzsteigerungen, da autonome Systeme kontinuierlich mit optimierten Routen, minimalen Ausfallzeiten und weniger menschlichen Fehlern funktionieren können. Diese Systeme werden zunehmend in vernetzte Ökosysteme integriert, in denen mehrere Robotereinheiten kommunizieren und Aufgaben mit Echtzeitdaten koordinieren.

- Beispielsweise sicherte sich ADR im November 2024 eine Finanzierung in Höhe von 2 Millionen US-Dollar, um die Produktion autonomer Minenüberwachungsroboter auszuweiten. Diese Roboter sammeln Echtzeitdaten in gefährlichen Umgebungen, ohne den Betrieb zu unterbrechen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachsende Nachfrage nach kontinuierlichen und hochproduktiven Abläufen zur Beschleunigung des Marktwachstums

Die steigende Nachfrage nach kontinuierlichen und hochproduktiven Abläufen ist ein wesentlicher Treiber für die beschleunigte Einführung an globalen Bergbaustandorten. Bergbauunternehmen verlagern sich zunehmend auf kontinuierliche Betriebsmodelle, um die Produktion zu maximieren und die wachsende weltweite Nachfrage nach Mineralien wie z. B. zu deckenKupfer, Lithium und Eisenerz.

In traditionellen Bergbauanlagen wird die Produktivität oft durch menschliche Einschränkungen eingeschränkt, darunter Sicherheitsprobleme, Schichtwechsel, Gesundheitsrisiken usw. Robotik hilft, diese Herausforderungen zu meistern, indem sie einen unterbrechungsfreien Betrieb mit gleichbleibendem Leistungsniveau ermöglicht.

Da die Rohstoffnachfrage steigt und die Margen immer wettbewerbsfähiger werden, stehen Bergbauunternehmen zunehmend unter dem Druck, mit weniger Ressourcen mehr zu produzieren, was hochproduktive Roboterlösungen zu einer strategischen Notwendigkeit macht.

- Beispielsweise erwarb Sandvik im Jahr 2024 das in Australien ansässige Unternehmen Universal Field Robots, um die Interoperabilität seiner AutoMine-Plattform zu erweitern. Die Übernahme verbessert die Integration verschiedener Robotersysteme in Bergbauflotten.

MARKTBEGRENZUNGEN

Lange Vorlaufzeiten inFeingussverfahren und ein hohes Volumen an Fertigungsumgebungen, um das Marktwachstum zu begrenzen

Der Feingussprozess ist aufgrund seines mehrstufigen und sequentiellen Produktionsablaufs von Natur aus zeitintensiv. Für Branchen, die eine schnelle Abwicklung oder Massenproduktion erfordern, ist Feinguss im Vergleich zu schnelleren Alternativen oft weniger geeignet. Daher stellen lange Vorlaufzeiten ein erhebliches Hindernis dar, insbesondere in zeitkritischen und hochvolumigen Fertigungsumgebungen.

MARKTCHANCEN

KI-gesteuerte prädiktive und selbstoptimierende Systeme zielen darauf ab, das Marktwachstum zu beschleunigen

Das Aufkommen KI-gesteuerter prädiktiver und selbstoptimierender Systeme stellt eine bedeutende Marktchance für das Wachstum des Marktes für Bergbaurobotik dar, da Unternehmen den Übergang zu intelligenten und datengesteuerten Abläufen anstreben. TraditionellBergbauausrüstungarbeitet nach vordefinierten Anweisungen, während KI-gestützte Systeme Echtzeitdaten analysieren, Fehler vorhersagen und die Leistung autonom optimieren können, wodurch erhebliche Effizienzgewinne erzielt werden können.

Die Integration von KI mit digitalen Zwillingen und fortschrittlichen Analyseplattformen ermöglicht es Bergbauunternehmen, Abläufe zu simulieren, Szenarien zu testen und die Minenplanung vor der Ausführung zu optimieren. Dadurch entstehen neue Einnahmequellen für Technologieanbieter, die Software, Analysen und AI-as-a-Service-Lösungen anbieten.

HERAUSFORDERUNGEN DES MARKTES

Arbeitskräfte- und Wissenslücken fungieren als Marktherausforderungen

Herkömmliche Aufgaben im Bergbau konzentrieren sich weitgehend auf den menschlichen Umgang mit Geräten, während der Roboterbergbau Fachkenntnisse in Bereichen wie KI, maschinelles Lernen, Sensorintegration und Fernoperationen erfordert. Der Wissens- und Qualifikationsdefizit der traditionellen Arbeitskräfte könnte zu einer Lücke zwischen den vorhandenen Fähigkeiten der Arbeitskräfte und den für den Betrieb und die Wartung autonomer Systeme erforderlichen Fähigkeiten führen.

Segmentierungsanalyse

Nach Gerätetyp

Autonome Transportsysteme übernehmen aufgrund ihrer weitreichenden Anwendung in großem Maßstab die Marktführerschaft

Basierend auf dem Gerätetyp ist der Markt in autonome Transportsysteme, Roboterbohrsysteme, Load-Haul-Dump (LHD)-Roboter, Roboterbagger, Untertagebergbauroboter und andere unterteilt.

Autonome Transportsysteme werden im Jahr 2025 den Marktanteil der Bergbaurobotik dominieren und aufgrund ihres groß angelegten Einsatzes im Tagebau, insbesondere in Eisenerz-, Kupfer- und Kohlebergwerken, voraussichtlich auch den Marktumsatz dominieren. Bei diesen Systemen handelt es sich um hochwertige Investitionsgüter wie autonome Transportfahrzeuge, die in fortschrittliche Systeme integriert sind Flottenmanagementsoftware,ihren Umsatzbeitrag deutlich steigern. Da Bergbauunternehmen immer mehr Wert auf Sicherheit und Kostenoptimierung legen, bleibt AHS weiterhin das umsatzstärkste Segment auf dem Markt.

Aufgrund zunehmender Sicherheitsbedenken und der Komplexität unterirdischer Umgebungen wird bei Untertage-Bergbaurobotern mit etwa 16,5 % die höchste Wachstumsrate prognostiziert. Diese Roboter sind für den Einsatz unter gefährlichen Bedingungen konzipiert, beispielsweise auf engstem Raum, in instabilem Gelände und in Bereichen mit schlechter Sicht, in denen menschliches Eingreifen erhebliche Risiken birgt. Technologische Fortschritte in den Bereichen KI, LiDAR und autonome Navigation sowie eine verbesserte Kommunikationsinfrastruktur werden die Steuerung und Datenübertragung in Echtzeit unterstützen.

Nach Betriebsmodus

Halbautonome Robotik ist dank ihrer MarktführerschaftGeringere Vorabinvestitionen und geringerer Verbrauch in komplexen und variablen Bergbauumgebungen

Basierend auf dem Betriebsmodus wird der Markt in vollständig autonome, halbautonome und ferngesteuerte Systeme unterteilt.

Halbautonome Systeme dominieren den Markt, da sie ein Gleichgewicht zwischen Automatisierung und menschlicher Kontrolle herstellen. Diese Systeme ermöglichen es den Bedienern, bei Bedarf zu überwachen und einzugreifen, was sie für komplexe und variable Bergbauumgebungen praktischer macht. Sie erfordern im Vergleich zu vollständig autonomen Lösungen geringere Vorabinvestitionen und ermöglichen eine einfachere Einführung bei mittelgroßen bis großen Bergbaubetrieben. Darüber hinaus bevorzugen viele Bergbauunternehmen einen schrittweisen Automatisierungsansatz, bei dem halbautonome Systeme als Übergangsschritt zur vollständigen Autonomie dienen.

Es wird erwartet, dass vollständig autonome Systeme die höchste Wachstumsrate von etwa 15,3 % verzeichnen werden, da in gefährlichen Bergbauumgebungen die Nachfrage nach null menschlichen Eingriffen steigt. Diese Systeme arbeiten unabhängig voneinander mithilfe fortschrittlicher KI, Sensoren uswEchtzeitanalysen, was die Sicherheit und Produktivität erheblich verbessert. Wachsender Arbeitskräftemangel und steigender Kostendruck beschleunigen den Wandel hin zur vollständigen Automatisierung.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Der Bedarf an kontinuierlichem und großvolumigem Materialtransport macht den Materialtransport zur führenden Anwendung

Basierend auf der Anwendung ist der Markt in Bohren und Sprengen, Materialhandhabung, Aushub und Verladung, Untertagebergbau, Exploration und Vermessung, Inspektion und Überwachung und andere unterteilt.

Der Materialtransport dominiert den Markt aufgrund seiner umfangreichen Anwendung sowohl im Über- als auch im Untertagebergbau. Tätigkeiten wie Transport, Transport und Erztransport erfolgen kontinuierlich und in großem Umfang, was sie ideal für die Automatisierung durch Robotersysteme wie autonome LKWs und Förderlösungen macht. Diese Betriebe wirken sich direkt auf Produktivität und Kosteneffizienz aus und treiben hohe Investitionen seitens der Bergbauunternehmen voran.

Es wird erwartet, dass Untertagebergbaubetriebe die höchste Wachstumsrate von etwa 17,1 % verzeichnen werden, da der Schwerpunkt zunehmend auf Sicherheit und Betriebseffizienz in gefährlichen Umgebungen liegt. Robotik wird zunehmend zum Bohren, Transportieren und Navigieren in engen und risikoreichen unterirdischen Umgebungen eingesetzt, wodurch die Gefährdung des Menschen verringert wird. Die wachsende Nachfrage nach kritischen Mineralien und der tieferen Erzgewinnung beschleunigt die Automatisierung in Untertagebergwerken weiter.

Regionaler Ausblick auf den Markt für Bergbaurobotik

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Mining Robotics Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika ist Marktführer aufgrund der frühen Einführung von Automatisierung, KI und autonomen Transportsystemen, insbesondere in den USA und Kanada. Große Bergbaubetriebe verfügen über starke Kapitalbudgets, die den Einsatz kostenintensiver Roboterflotten und Nachrüstungen ermöglichen. Die Region profitiert von einer fortschrittlichen digitalen Infrastruktur, einer starken OEM-Präsenz und etablierten Bergbautechnologie-Ökosystemen. Sicherheitsvorschriften und Arbeitskostendruck beschleunigen die Einführung der Automatisierung weiter. Darüber hinaus trägt die hohe Verbreitung autonomer Bohr-, Förder- und Überwachungssysteme zur Umsatzdominanz bei. Auch der Nachrüstungsbedarf bestehender Flotten ist erheblich.

US-Markt für Bergbaurobotik

Die USA dominieren aufgrund ihrer Technologieführerschaft in den Bereichen KI, Robotik und autonome Systeme. Große Bergbauunternehmen setzen zunehmend autonome Transportfahrzeuge und Bohrsysteme ein, um die Produktivität zu steigern. Hohe Löhne und Arbeitskräftemangel sind eine starke wirtschaftliche Rechtfertigung für die Automatisierung. Die staatliche Unterstützung für kritische Mineralien beschleunigt die Investitionen in fortschrittliche Bergbautechnologien.

Europa

Der europäische Markt wird von Nachhaltigkeitsauflagen und strengen Umweltvorschriften bestimmt, insbesondere in den nordischen Ländern. Die Region konzentriert sich stark auf den elektrifizierten und autonomen Untertagebergbau, wobei Unternehmen in emissionsfreie Roboterlösungen investieren. Während die Bergbautätigkeit im Vergleich zu anderen Regionen geringer ist, ist Europa führend bei technologischen Innovationen und Piloteinsätzen. OEMs und Technologieanbieter legen Wert auf Präzisionsbergbau, Fernbetrieb uswDigitale Zwillinge.

Britischer Markt für Bergbaurobotik

Der britische Markt wird im Jahr 2026 einen Wert von 0,05 Milliarden US-Dollar erreichen, was etwa 3,2 % des weltweiten Marktumsatzes entspricht.

Deutschland Markt für Bergbaurobotik

Der deutsche Markt wird im Jahr 2026 ein Volumen von 0,07 Milliarden US-Dollar erreichen, was etwa 3,9 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum ist aufgrund groß angelegter Bergbaubetriebe in China, Australien und Indien die am schnellsten wachsende Region. Australien ist weltweit führend bei vollständig autonomen Bergbaubetrieben, insbesondere in iRon-Erz,während China schnell in KI-gesteuerte Smart-Mining-Initiativen investiert. Die Region profitiert von der hohen Nachfrage nach Rohstoffen und dem zunehmenden Druck, die Effizienz und Sicherheit in gefährlichen Umgebungen zu verbessern. Regierungen fördern aktiv Smart Mining und digitale Transformation und beschleunigen so die Einführung von Robotik. Eine im Vergleich zu Nordamerika geringere aktuelle Marktdurchdringung schafft großen Wachstumsspielraum.

Indischer Markt für Bergbaurobotik

Der indische Markt wird im Jahr 2026 einen Wert von 0,13 Milliarden US-Dollar haben, was etwa 7,3 % des Weltmarktes ausmacht.

China-Markt für Bergbaurobotik

Es wird prognostiziert, dass Chinas Markt auch im Jahr 2026 im asiatisch-pazifischen Raum dominant bleiben wird. Der Umsatz wird 0,18 Milliarden US-Dollar erreichen, was etwa 10,6 % des weltweiten Umsatzes entspricht.

ASEAN-Markt für Bergbaurobotik

Der ASEAN-Markt wird im Jahr 2026 einen Wert von 0,04 Milliarden US-Dollar erreichen, was etwa 2,2 % des Umsatzes ausmacht.

Südamerika

Südamerika, angeführt von Chile, Peru und Brasilien, ist ein wichtiger Bergbaustandort für Kupfer,Lithiumund Eisenerz. Die Region führt nach und nach Bergbaurobotik ein, um die betriebliche Effizienz und die Arbeitssicherheit zu verbessern, insbesondere in großen Tagebauen. Chile steht mit starken Investitionen in autonome Transporte und Fernbetriebszentren an der Spitze.

Bergbauunternehmen investieren in Robotik, um die Effizienz bei hochgelegenen und abgelegenen Betrieben zu verbessern. Die weltweit steigende Nachfrage nach Mineralien für die Energiewende beschleunigt die Modernisierung. Die Einführung wird durch Partnerschaften mit globalen OEMs und Technologieanbietern unterstützt. Die Einführung wird jedoch durch Investitionsbeschränkungen, Infrastrukturbeschränkungen und regulatorische Schwankungen gebremst. Globale Bergbauunternehmen, die in der Region tätig sind, sind wichtige Treiber für den Technologieeinsatz.

Brasilien-Markt für Bergbaurobotik

Der brasilianische Markt wird im Jahr 2026 ein Volumen von 0,09 Milliarden US-Dollar erreichen, was etwa 5,1 % des Weltmarktes entspricht

Naher Osten und Afrika

Die Region Naher Osten und Afrika weist trotz ihrer frühen Einführungsphase ein starkes langfristiges Potenzial auf. Afrika verfügt über riesige Mineralreserven, aber die Einführung der Robotik ist aufgrund von Infrastrukturlücken und Kapitalbeschränkungen begrenzt. Allerdings setzt Südafrika zur Verbesserung der Sicherheit zunehmend auf Automatisierung im Tiefbergbau. Im Nahen Osten treiben Diversifizierungsstrategien im Bergbau Investitionen in moderne, automatisierte Bergbautechnologien voran. Internationale Bergbauunternehmen führen Robotik in Großprojekten ein, insbesondere für Fernüberwachung und halbautonome Abläufe.

GCC-Markt für Bergbaurobotik

Der GCC-Markt wird im Jahr 2026 ein Volumen von 0,04 Milliarden US-Dollar erreichen, was etwa 2,4 % des Weltmarktes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Neue Produkteinführungen und Integration von Technologie, um die Marktdurchdringung der Hauptakteure voranzutreiben

Wichtige Akteure auf dem Markt für Bergbaurobotik verfolgen eine mehrgleisige Strategie, die sich auf die Ausweitung der Automatisierung, Technologieintegration und Ökosystempartnerschaften konzentriert, um sich einen Wettbewerbsvorteil zu verschaffen. Eine Hauptstrategie ist die Entwicklung und Kommerzialisierung vollständig autonomer Bergbausysteme, einschließlich Transport, Bohren und Laden, die über Pilotprojekte hinausgehen und zu groß angelegten Einsätzen führen. Unternehmen investieren stark in KI,maschinelles Lernenund Computer Vision zur Verbesserung der Entscheidungsfindung in Echtzeit, der vorausschauenden Wartung und der betrieblichen Effizienz. Strategische Partnerschaften mit Bergbauunternehmen sind von entscheidender Bedeutung und ermöglichen die gemeinsame Entwicklung und schnellere Validierung von Roboterlösungen vor Ort.

- Im Jahr 2025 setzte MineSense beispielsweise an Schaufeln montierte Sensoren ein, die eine Echtzeit-Erzklassifizierung ermöglichten. Das System integriert Robotik und KI, um die Erzgewinnung zu verbessern und Abfall zu reduzieren. Es sorgt für messbare Kosteneinsparungen und Effizienzsteigerungen im Kupferbergbau.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM BERGBAU-ROBOTIK-MARKT PROFILIERT

- Caterpillar Inc. (USA)

- Komatsu Ltd.(Japan)

- Hitachi Construction Machinery Co., Ltd.(Japan)

- ABB Ltd(Schweden)

- Hexagon AB (Schweden)

- Autonomous Solutions Inc.(UNS.)

- Epiroc AB (Schweden)

- Sandvik AB (Schweden)

- Gebaute Robotik (USA)

- Atlas Copco (Schweden)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2025:Schneider Electric setzt EcoStruxure-Plattformen ein, die KI, IoT und Robotik für Bergbaubetriebe kombinieren. Das System optimiert den Energieverbrauch und automatisiert die Entscheidungsfindung in Roboterflotten.

- Mai 2025:Hexagon verbessert robotergestützte Minenplanungs- und Sicherheitssysteme durch Automatisierung und Radarüberwachung. Die Lösung integriert Robotik mit Echtzeitanalysen, um die Sicherheit und Produktivität der Arbeiter zu verbessern.

- April 2025:Epiroc treibt die Entwicklung autonomer Bohrgeräte mit Präzisions-GPS voranSensor-basierte Steuerungssysteme. Diese Roboterbohrer verbessern die Genauigkeit der Erzgewinnung und reduzieren manuelle Eingriffe.

- Februar 2025:Caterpillar baut seine autonomen Transport- und Flottenmanagementsysteme MineStar weltweit weiter aus. Die Plattform integriert KI, Sensoren und Robotik für die Entscheidungsfindung in Echtzeit.

- März 2024:Sandvik hat das in Australien ansässige Unternehmen Universal Field Robots übernommen, um die Interoperabilität seiner AutoMine-Plattform zu erweitern. Die Übernahme verbessert die Integration verschiedener Robotersysteme in Bergbauflotten.

BERICHTSBEREICH

Die globale Marktanalyse für Bergbaurobotik umfasst eine umfassende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen und deren Verbreitung in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen zu Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 14,5 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Gerätetyp, Betriebsmodus, nach Anwendung und Region |

| Nach Gerätetyp |

|

| Nach Betriebsmodus |

|

| Auf Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1,51 Milliarden US-Dollar und soll bis 2034 5,08 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 0,46 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 14,5 % aufweisen wird.

Nach Gerätetyp dominiert das autonome Transportsystem den Marktumsatz.

Steigende Nachfrage nach kontinuierlichen und hochproduktiven Abläufen zur Beschleunigung des Marktwachstums.

Caterpillar Inc., Sandvik AB und Komatsu Ltd. sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf