Marktgröße, Anteil und Branchenanalyse für organisches Sojaprotein, nach Produkttyp (Sojaproteinkonzentrat, Sojaproteinisolat und Sojamehl), nach Form (trocken und flüssig), nach Anwendung (Lebensmittelanwendungen [Fleischalternativen, Milchalternativen, Backwaren und Süßwaren, funktionelle Lebensmittel, Säuglingsernährung, Nutrazeutika und Nahrungsergänzungsmittel und andere] und Futtermittelanwendungen [Viehfutter, Aquakulturfutter und Tiernahrung]) und regionale Prognose, 2026-2034

(Angebot gültig bis zum 15th Aug 2026)

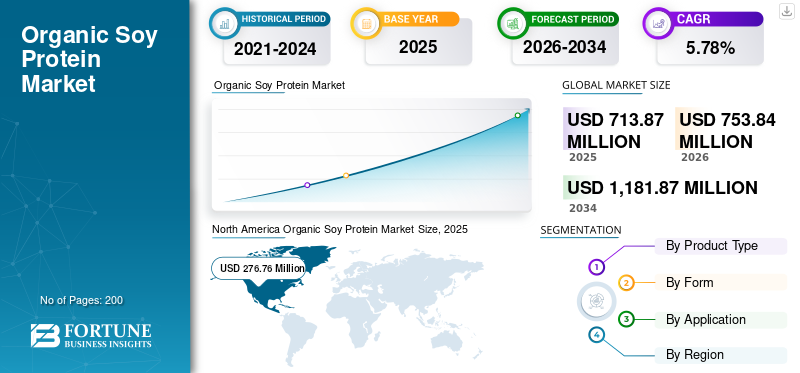

Marktgröße und Zukunftsaussichten für Bio-Sojaprotein

Die globale Marktgröße für Bio-Sojaprotein wurde im Jahr 2025 auf 713,87 Millionen US-Dollar geschätzt. Es wird erwartet, dass der Markt von 753,84 Millionen US-Dollar im Jahr 2026 auf 1.181,87 Millionen US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 5,78 % aufweist. Nordamerika dominierte den Markt für Bio-Sojaprotein mit einem Marktanteil von 38,77 % im Jahr 2025.

Unter Bio-Sojaprotein versteht man Proteinbestandteile, die aus biologisch angebauten Sojabohnen ohne den Einsatz von synthetischen Pestiziden, Düngemitteln oder gentechnisch veränderten Organismen (GVO) gewonnen werden. Zu diesen Zutaten gehören Sojaproteinisolat, Sojaproteinkonzentrat, Sojamehl und texturierte Sojaproteine, die häufig in der Lebensmittelverarbeitung, Nahrungsergänzungsmitteln usw. verwendet werdenTierfutterFormulierungen. Bio-Sojaprodukte werden wegen ihres hohen Proteingehalts, ihres ausgewogenen Aminosäureprofils und ihrer funktionellen Eigenschaften wie Emulgierung, Wasserbindung und Texturverbesserung geschätzt.

Der Markt ist an der Schnittstelle der Märkte für pflanzliche Proteine, funktionelle Lebensmittelzutaten und Bio-Lebensmittel positioniert. Die wachsende Verbrauchernachfrage nach sauberen, gentechnikfreien und pflanzlichen Proteinquellen führt zu einer zunehmenden Akzeptanz solcher Proteine in Fleischalternativen, Milchalternativen, Backwaren und Nahrungsergänzungsmitteln.

Große Unternehmen der Branche wie ADM, Cargill, Bunge Limited, Fuji Oil Holdings Inc. und DuPont Nutrition & Biosciences (IFF) erweitern ihr Portfolio an Bio-Zutaten und investieren in nachhaltige Sojabohnenbeschaffung, Proteinverarbeitungstechnologien und pflanzliche Produktinnovationen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Bio-Sojaprotein-Markt

- Marktgröße 2025: 713,87 Millionen US-Dollar

- Marktgröße 2026: 753,84 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 1.181,87 Mio. USD

- CAGR: 5,78 % von 2026–2034

- Nordamerika dominierte den Markt für Bio-Sojaprotein mit einem Anteil von 38,77 % im Jahr 2025.

- Das Liquid-Segment wird im Zeitraum 2026–2034 voraussichtlich mit 8,22 % am schnellsten wachsen.

- Das Sojaproteinisolat-Segment wird im Prognosezeitraum voraussichtlich mit 6,48 % das schnellste CAGR-Wachstum verzeichnen.

Nordamerika

Nordamerika war mit einem Umsatz von 276,76 Millionen US-Dollar im Jahr 2025 führend auf dem Weltmarkt und soll bis 2034 mit einer jährlichen Wachstumsrate von 4,31 % wachsen.

Europa

Europa erwirtschaftete im Jahr 2025 etwa 247,44 Millionen US-Dollar und wird im Zeitraum 2026–2034 voraussichtlich mit einer jährlichen Wachstumsrate von 5,20 % wachsen.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 etwa 140,91 Millionen US-Dollar und es wird erwartet, dass er bis 2034 mit 8,56 % die schnellste CAGR verzeichnen wird.

UNS.

Der Markt erreichte im Jahr 2025 etwa 232,69 Millionen US-Dollar und lag damit an der Spitze der nordamerikanischen Region.

Japan

Die Nachfrage wird durch die wachsende Präferenz der Verbraucher für pflanzliche und biologische Proteinprodukte gestützt.

Mehr lesen

Markttrends für Bio-Sojaprotein

Steigende Nachfrage nach nachhaltigen und umweltfreundlichen Proteinquellen zur Förderung des Branchenwachstums

Umweltverträglichkeit wird zu einem wichtigen Faktor, der das Bewusstsein der Verbraucher und die Lebensmittelauswahl beeinflusst. Pflanzliche Proteine wie Soja benötigen im Vergleich zur tierischen Proteinproduktion deutlich weniger natürliche Ressourcen. Insbesondere der Markt für solche Proteine gewinnt an Bedeutung, da sie sich an Nachhaltigkeitszielen orientieren, darunter die Reduzierung des Pestizideinsatzes und umweltbewusste landwirtschaftliche Praktiken. Diese Nachhaltigkeitsvorteile ermutigen Lebensmittelhersteller, die Nachfrage nach pflanzlichen Proteinzutaten wie Bio-Sojaprotein zu erhöhen.

- Laut dem Bericht 2024 des Good Food Institute verursacht pflanzliches Fleisch im Allgemeinen 71 % weniger Treibhausgasemissionen als Hühnerfleisch und benötigt im Durchschnitt 95 % weniger Wasser im Vergleich zur konventionellen Fleischproduktion.

MARKTDYNAMIK

Markttreiber

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Einführung pflanzlicher Proteine in Lebensmittelanwendungen zur Veränderung der Marktnachfrage

Die globale Lebensmittelindustrie durchläuft einen strukturellen Wandel hin zu pflanzlichen Proteinzutaten, angetrieben durch Gesundheitsbewusstsein, Umweltbedenken und die steigende Nachfrage nach nachhaltigen Lebensmittelsystemen. Bio-Sojaprotein hat sich aufgrund seiner hohen Proteinkonzentration und günstigen funktionellen Eigenschaften in der Lebensmittelverarbeitung zu einem der am häufigsten verwendeten Pflanzenproteine entwickelt.

Lebensmittelhersteller integrieren solches Protein zunehmend in Fleischalternativen, Milchersatzprodukte und proteinangereicherte ProdukteBackwarenund funktionelle Lebensmittel zur Verbesserung des Nährwerts bei gleichzeitiger Erfüllung der Clean-Label-Anforderungen. Die schnelle Expansion pflanzlicher Lebensmittelmarken und die Einführung alternativer Proteinprodukte verstärken die Nachfrage nach Proteinzutaten aus Soja.

- Nach Angaben der Ernährungs- und Landwirtschaftsorganisation (FAO) betrug die weltweite Sojabohnenproduktion im Jahr 2023 371,18 Millionen Tonnen, wobei Brasilien, die USA und Argentinien zu den wichtigsten Produzenten zählten. Sojabohnen enthalten etwa 36–40 % Protein und sind damit die konzentrierteste und am häufigsten genutzte pflanzliche Proteinquelle in der Lebensmittelverarbeitung.

Marktbeschränkungen

Lieferengpässe und Bio-Zertifizierungskosten bremsen die Marktexpansion

Trotz des starken Nachfragewachstums steht die Branche vor Herausforderungen im Zusammenhang mit der begrenzten Verfügbarkeit zertifizierter Bio-Sojabohnen und höheren Produktionskosten. Der biologische Sojaanbau erfordert die Einhaltung strenger landwirtschaftlicher Standards, einschließlich des Verzichts auf synthetische Pestizide und gentechnisch verändertes Saatgut. Zertifizierungs- und Compliance-Anforderungen in verschiedenen Rechtsordnungen erhöhen die betriebliche Komplexität für Hersteller von Inhaltsstoffen. Darüber hinaus führt der ökologische Landbau im Vergleich zur konventionellen Sojabohnenproduktion typischerweise zu geringeren Ernteerträgen, was die Rohstoffkosten erhöhen und die Verfügbarkeit einschränken kann.

- Laut dem Bericht 2020-21 des Center for Farm Financial Management erfordert die Bio-Sojaproduktion um 106 bis 125 US-Dollar höhere Kosten pro Acre (6,62 bis 7,81 US-Dollar pro Scheffel) als herkömmliche Methoden, was vor allem auf höhere, arbeitsintensive Inputkosten zurückzuführen ist.

Marktchancen

Ausbau pflanzlicher Fleisch- und funktioneller Ernährungsprodukte zur Erschließung von Marktchancen

Die rasante Verbreitung pflanzlicher Fleischalternativen, proteinangereicherter funktioneller Lebensmittel und Nahrungsergänzungsmittel schafft neue Wachstumschancen auf dem Markt für Bio-Sojaproteine für solche Zutaten. Sojaproteinisolat und texturiertes Sojaprotein werden aufgrund ihrer Fähigkeit, die Fleischtextur nachzuahmen und einen hohen Proteingehalt zu liefern, häufig in Burgern, Würstchen und Nuggets auf pflanzlicher Basis verwendet.

Gleichzeitig unterstützt die wachsende Nachfrage nach Sporternährungsprodukten, Mahlzeitenersatz und Nutrazeutikaformulierungen den verstärkten Einsatz von Sojaproteinisolaten und -konzentraten als kostengünstige Proteinquellen.

Technologische Fortschritte bei der Proteinextraktion, der Fermentation und der Verarbeitung funktioneller Inhaltsstoffe verbessern auch die Produktqualität, den Geschmack und die Verdaulichkeit und ermöglichen so eine breitere Akzeptanz in allen Lebensmittel- und Getränkeanwendungen.

SEGMENTIERUNGSANALYSE

Nach Produkttyp

Das Segment der Sojaproteinisolate dominiert aufgrund des hohen Proteingehalts und der breiten Verwendung in funktionellen Lebensmittelanwendungen

Nach Produkttyp umfasst die Marktsegmentierung Sojaproteinkonzentrat, Sojaproteinisolat und Sojamehl.

Das Segment Sojaproteinisolate dominierte im Jahr 2025 den Weltmarkt und erreichte etwa 296,99 Millionen US-Dollar, unterstützt durch seine hohe Proteinkonzentration von mehr als 90 % und seine weit verbreitete Verwendung infunktionelle Lebensmittel, Nahrungsergänzungsmittel und pflanzliche Fleischalternativen. Sojaproteinisolat wird aufgrund seiner hervorragenden Verdaulichkeit, seines neutralen Geschmacksprofils und seiner hervorragenden Emulgierungseigenschaften häufig in Proteingetränke, Milchalternativen und Sporternährungsprodukte eingearbeitet. Dadurch können Hersteller den Proteingehalt erhöhen, ohne den Geschmack und die Textur des Produkts zu beeinträchtigen.

Auch das Sojaproteinisolat-Segment wird voraussichtlich mit 6,48 % im Prognosezeitraum für den globalen Bio-Sojaproteinmarkt mit der schnellsten durchschnittlichen jährlichen Wachstumsrate (CAGR) wachsen. Das Wachstum wird durch die weltweit steigende Nachfrage nach proteinreichen Diäten, Sporternährungsprodukten und pflanzlichen Lebensmittelinnovationen vorangetrieben.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Form

Aufgrund der längeren Haltbarkeit und einfachen Verarbeitung dominiert das Trockensegment

Der Markt ist seiner Form nach in trocken und flüssig unterteilt.

Das Trockensegment dominierte im Jahr 2025 den Weltmarkt und erreichte etwa 627,93 Millionen US-Dollar, was den Großteil der Gesamtmarktnachfrage ausmachte. Trockene Sojaproteinzutaten, einschließlich Pulver und Granulat, werden in der Lebensmittelherstellung weithin bevorzugt, da sie eine längere Haltbarkeit, einfachere Lagerung und Transport sowie Kompatibilität mit einer Vielzahl von Lebensmittelverarbeitungsanwendungen wie Fleischalternativen, Backwaren und Nahrungsergänzungsmitteln bieten.

Das Liquid-Segment wird im Zeitraum 2026–2034 voraussichtlich mit 8,22 % am schnellsten wachsen. Darüber hinaus wird das Wachstum durch die steigende Nachfrage nach trinkfertigen Proteingetränken, funktionellen Getränken und flüssigen Ernährungsformulierungen unterstützt.

Auf Antrag

Das Segment Lebensmittelanwendungen dominiert aufgrund der steigenden Nachfrage nach pflanzlichen Lebensmitteln

Je nach Anwendung wird der Weltmarkt in Lebensmittelanwendungen und Futtermittelanwendungen unterteilt.

Das Segment Lebensmittelanwendungen dominierte im Jahr 2025 den weltweiten Marktanteil von Bio-Sojaprotein und erreichte etwa 659,16 Millionen US-Dollar. Das Wachstum wird durch die steigende Verbrauchernachfrage nach pflanzlichen Lebensmitteln, proteinangereicherten Produkten und Clean-Label-Produkten unterstützt. Innerhalb dieser Kategorie stellten Fleischalternativen mit einem Wert von rund 155,39 Millionen US-Dollar im Jahr 2025 das größte Anwendungssegment dar, angetrieben durch die schnelle Verbreitung pflanzlicher Fleischprodukte im Einzelhandel und in der Gastronomie.

Das Segment Futtermittelanwendungen wird im Zeitraum 2026–2034 voraussichtlich mit 8,11 % am schnellsten wachsen. Das Wachstum wird durch den zunehmenden Einsatz pflanzlicher Proteinbestandteile in Viehfutter, Aquakulturnahrung und Premium-Tierfutterformulierungen unterstützt.

Regionaler Ausblick auf den Bio-Sojaprotein-Markt

Regional deckt der Bericht die globale Marktanalyse in Nordamerika, Europa, dem asiatisch-pazifischen Raum, Südamerika sowie dem Nahen Osten und Afrika ab.

Nordamerika

North America Organic Soy Protein Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Auf Nordamerika entfielen im Jahr 2025 rund 276,76 Millionen US-Dollar, womit es den Weltmarkt dominierte und im Zeitraum 2026–2034 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 4,31 % wachsen wird. Das Wachstum wird durch die starke Verbrauchernachfrage nach Bio-Lebensmitteln und pflanzlichen Proteinzutaten unterstützt.

US-Markt für Bio-Sojaprotein

Die USA dominierten den nordamerikanischen Markt und erreichten im Jahr 2025 etwa 232,69 Millionen US-Dollar. Das Land verfügt über einen gut entwickelten Bio-Lebensmittelsektor und große Sojabohnenproduktionskapazitäten, die die inländische Herstellung von Proteinzutaten unterstützen.

Europa

Europa erreichte im Jahr 2025 etwa 247,44 Millionen US-Dollar und wird im Zeitraum 2026–2034 voraussichtlich mit einer jährlichen Wachstumsrate von 5,20 % wachsen. Das Wachstum wird durch den zunehmenden Konsum pflanzlicher Lebensmittel und strenge Vorschriften zur Förderung einer nachhaltigen und nachhaltigen Ernährung unterstütztBio-LebensmittelProduktion.

Deutschland-Markt für Bio-Sojaprotein

Auf Deutschland entfielen im Jahr 2025 rund 69,47 Millionen US-Dollar, unterstützt durch die starke Verbrauchernachfrage nach pflanzlichen Lebensmitteln und den Ausbau vegetarischer und veganer Produktkategorien.

Britischer Markt für Bio-Sojaprotein

Der britische Markt erreichte im Jahr 2025 ein Volumen von rund 29,69 Millionen US-Dollar, angetrieben durch das schnelle Wachstum pflanzlicher Lebensmittel-Startups und die zunehmende Einführung alternativer Proteinzutaten.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 etwa 140,91 Millionen US-Dollar und es wird erwartet, dass er im Zeitraum 2026–2034 mit 8,56 % am schnellsten wächst. Das Wachstum wird durch den steigenden Proteinkonsum, die Expansion der Lebensmittelverarbeitungsindustrie und die zunehmende Einführung pflanzlicher Ernährung vorangetrieben.

China-Markt für Bio-Sojaprotein

China dominierte den asiatisch-pazifischen Markt mit rund 56,90 Millionen US-Dollar im Jahr 2025. Das Land verfügt über eine seit langem etablierte Sojabohnenverarbeitungsindustrie und baut seine Produktionskapazitäten für pflanzliche Lebensmittel weiter aus.

Indischer Markt für Bio-Sojaprotein

Indien hatte im Jahr 2025 einen Marktwert von 19,08 Millionen US-Dollar, unterstützt durch die rasche Ausweitung der vegetarischen Ernährung und die zunehmende Verwendung von Proteinzutaten auf Sojabasis in der Lebensmittelverarbeitung.

Südamerika und der Nahe Osten und Afrika

Auf Südamerika entfielen im Jahr 2025 etwa 29,30 Millionen US-Dollar und es wird erwartet, dass es im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate von 7,60 % wächst. Das Wachstum wird jedoch durch den starken Sojaanbau und die zunehmende exportorientierte Produktion von Sojazutaten unterstützt.

Der Markt im Nahen Osten und in Afrika erreichte im Jahr 2025 etwa 19,46 Millionen US-Dollar und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,95 % wachsen, angetrieben durch die steigende Nachfrage nach pflanzlichen Lebensmitteln und steigende Importe von Sojaproteinzutaten.

Brasilien-Markt für Bio-Sojaprotein

Brasilien dominierte den regionalen Markt mit rund 19,56 Millionen US-Dollar im Jahr 2025, gestützt durch seine Position als einer der weltweit größten Sojabohnenproduzenten und -exporteure.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Unternehmen erweitern ihr Portfolio an Bio-Zutaten und pflanzlichen Proteinlösungen

Führende Unternehmen auf dem Weltmarkt konzentrieren sich auf den Ausbau der Beschaffung von Bio-Sojabohnen, investieren in Technologien zur Proteinextraktion und entwickeln Lösungen für pflanzliche Inhaltsstoffe, um ihre Wettbewerbspositionen zu stärken. Unternehmen investieren außerdem in nachhaltige Landwirtschaftspraktiken und rückverfolgbare Lieferketten, um der steigenden Nachfrage nach zertifiziertem Bio-Anbau gerecht zu werdenLebensmittelzutaten.

Hauptakteure auf dem Bio-Sojaprotein-Markt

|

Rang |

Name der Firma |

|

1 |

Archer Daniels Midland Company |

|

2 |

Cargill, Incorporated |

|

3 |

Bunge Limited |

|

4 |

Fuji Oil Holdings Inc. |

|

5 |

International Flavours & Fragrances Inc. |

Liste der wichtigsten Bio-Sojaprotein-Unternehmen im Profil

- Archer Daniels Midland Company (USA)

- Cargill, Incorporated(UNS.)

- Bunge Limited (USA)

- Fuji Oil Holdings Inc. (Japan)

- International Flavours & Fragrances Inc.(UNS.)

- Wilmar International Limited (Singapur)

- Shandong Yuwang Industrial Co., Ltd. (China)

- Die Scoular Company(UNS.)

- Crown Soya Protein Group (China)

- Devansoy Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:Bunge gab den Abschluss der Übernahme der Sojaproteinkonzentrat-, Lecithin- und Soja-Crush-Geschäfte von International Flavors & Fragrances (IFF) bekannt. Diese Transaktion stärkt Bunges Portfolio an Inhaltsstoffen durch die Integration der etablierten IFF-Marken Response, Alpha, Procon und Solec, die strukturierte, funktionelle und pulverförmige Sojaproteinkonzentrate anbieten.

- September 2025:Astarta, ein bedeutender ukrainischer Agrarkonzern im Bereich Milch- und Pflanzenproteine, hat eine Investition in Höhe von 46,54 Millionen US-Dollar angekündigt, um bis 2026 eine Anlage für Sojaproteinkonzentrat zu bauen.

- Juni 2025:Nexnoa führte Flow-Textured Plants (FTP) ein, ein neuartiges pflanzliches Protein mit nur einer Zutat, das zu 100 % aus gentechnikfreiem Sojamehl hergestellt wird. Dieses in Deutschland unter Einsatz fortschrittlicher, mehrdimensionaler Extrusionstechnologie entwickelte Produkt bietet eine faserige, fleischähnliche Textur und eine hervorragende Geschmacksaufnahme ohne Zusatzstoffe. Es ist auf hohe Nachhaltigkeit und Vielseitigkeit ausgelegt.

- Dezember 2022:Bunge investierte rund 550 Millionen US-Dollar in eine neue Anlage für Sojaproteinkonzentrate (SPC) und texturierte Sojaproteinkonzentrate (TSPC) in Morristown, Indiana, USA. Die Anlage, die in Bunges bestehenden Sojabohnenverarbeitungsstandort integriert ist, soll jährlich weitere 4,5 Millionen Scheffel Sojabohnen verarbeiten, um die Nachfrage nach pflanzlichen Lebensmitteln zu decken.verarbeitetes Fleisch, Tiernahrung und Futtermittel.

BERICHTSBEREICH

Der globale Branchenbericht analysiert den Markt eingehend und beleuchtet wichtige Aspekte wie globale Markttrends, Marktdynamik, Marktforschung, namhafte Unternehmen, Investitionen in Forschung und Entwicklung sowie Endverbrauch. Darüber hinaus bietet der Bericht auch Einblicke in die globale Marktanalyse für Bio-Sojaprotein und beleuchtet wichtige Branchenentwicklungen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 5,78 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

|

Segmentierung |

Nach Produkttyp

|

|

Nach Form

|

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der Weltmarkt im Jahr 2025 einen Wert von 713,87 Millionen US-Dollar hatte und bis 2034 voraussichtlich 1.181,87 Millionen US-Dollar erreichen wird.

Mit einer CAGR von 5,78 % wird der Weltmarkt im Prognosezeitraum ein stetiges Wachstum aufweisen.

Von der Form her war das Trockensegment marktführend.

Nordamerika hielt im Jahr 2025 den größten Marktanteil.

Der zunehmende Einsatz pflanzlicher Proteine in Lebensmittelanwendungen verändert die Marktnachfrage.

ADM, Cargill, Bunge Limited, Fuji Oil Holdings Inc. und DuPont Nutrition & Biosciences (IFF) sind die führenden Unternehmen auf dem Markt.

Die steigende Nachfrage nach nachhaltigen und umweltfreundlichen Proteinquellen verändert die Marktnachfrage.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Angebot gültig bis zum 15th Aug 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf