Marktgröße, Anteil und Branchenanalyse für bionische Ohren, nach Produkttyp (Cochlea-Implantate und auditorische Hirnstammimplantate (ABI)), nach Komponente (interne Implantate und externer Soundprozessor), nach Patiententyp (Erwachsene und Pädiatrie), nach Endbenutzer (Krankenhäuser und ASCs, Fachkliniken für HNO und Audiologie und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für bionische Ohren

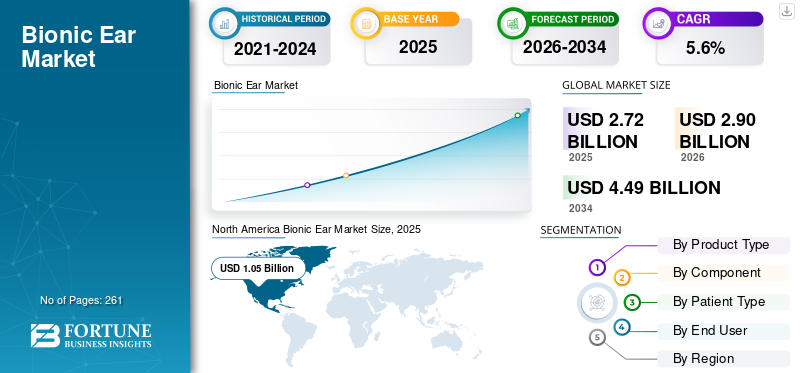

Die globale Marktgröße für bionische Ohren wurde im Jahr 2025 auf 2,72 Milliarden US-Dollar geschätzt und wird voraussichtlich von 2,90 Milliarden US-Dollar im Jahr 2026 auf 4,49 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,6 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für bionische Ohren mit einem Marktanteil von 38,60 % im Jahr 2025.

Bionische Ohren sind chirurgisch implantierte elektrische Systeme, die Menschen mit schwerem bis hochgradigem Hörverlust das Gehör wiederherstellen, insbesondere wenn Hörgeräte wirkungslos sind. Die wachsende Prävalenz chronischer Krankheiten, die zunehmende Früherkennung von Gesundheitsstörungen und der Ausbau der Gesundheitsinfrastruktur erhöhen die zunehmende Akzeptanz dieser Systeme. Die alternde Bevölkerung erhöht die Nachfrage nach audiologischen Untersuchungen bei Patienten weiter.

- Laut Daten der British Academy of Audiology (BAA) aus dem Jahr 2025 ist beispielsweise etwa jeder sechste Mensch im Vereinigten Königreich von irgendeiner Form von Hörverlust betroffen.

Die zunehmende Integration technologischer Fortschritte in diese Geräte durch Cochlear Ltd., Sonova und andere große Unternehmen trägt zusätzlich zu der Nachfrage bei.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Bionic Ear Market WICHTIGE ERKENNTNISSE

- Marktgröße 2025: 2,72 Milliarden US-Dollar

- Marktgröße 2026: 2,90 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 4,49 Milliarden US-Dollar

- CAGR: 5,6 % von 2026–2034

- Nordamerika dominierte den Markt für bionische Ohren mit einem Anteil von 38,60 % im Jahr 2025.

- Das Segment interne Implantate hatte im Jahr 2025 den größten Marktanteil.

- Das Segment Krankenhäuser & ASCs soll im Jahr 2026 einen Anteil von 84,2 % halten.

Nordamerika

Nordamerika führte den Markt mit einer Bewertung von 1,05 Milliarden US-Dollar im Jahr 2025 an und behauptete seine dominierende regionale Stellung.

Asien-Pazifik

Europa wird im Jahr 2026 voraussichtlich 0,79 Milliarden US-Dollar erreichen, gestützt durch eine prognostizierte jährliche Wachstumsrate von 4,6 %.

Asien-Pazifik

Schätzungen zufolge wird der asiatisch-pazifische Raum im Jahr 2026 0,77 Milliarden US-Dollar erreichen, angetrieben durch erweiterte Screening-Programme, Regierungsinitiativen und wachsende lokale Lieferanten.

UNS.

In den USA wird der Markt im Jahr 2026 voraussichtlich etwa 1,00 Milliarden US-Dollar erreichen, was etwa 34,3 % des weltweiten Umsatzes ausmacht.

Japan

Japan Der Markt wird im Jahr 2026 schätzungsweise 0,16 Milliarden US-Dollar erreichen, was etwa 5,4 % des weltweiten Umsatzes entspricht.

Mehr lesen

Markttrends für bionische Ohren

Technologische Fortschritte zur Steigerung der Produktnachfrage

Es gibt einen zunehmenden Trend hin zu fortschrittlichen, besser vernetzten Geräten, die den Tragekomfort minimieren und gleichzeitig die Hörleistung der Patientenpopulation verbessern. Unternehmen legen Wert auf die Miniaturisierung von Produkten, die Verbesserung der Klangverarbeitungs- und Geräuschmanagementfunktionen sowie digitale/Fernpflegefunktionen, was zu einer verbesserten Nachverfolgung und einem langfristigen Benutzererlebnis führt und zu den zunehmenden Akzeptanz- und Aktualisierungszyklen dieser Produkte beiträgt.

- Im Februar 2024 erhielt ein Cochlea-Implantat-Patient am James Cook University Hospital der weltweit erste Empfänger eines fortschrittlichen Hörgeräts.

Marktdynamik

Markttreiber

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Prävalenz von Hörstörungen zur Ankurbelung des Marktwachstums

Die wachsende Prävalenz von schwerem und hochgradigem Hörverlust ist einer der entscheidenden Faktoren, die zu einer steigenden Diagnose- und Behandlungsrate führen. Die wachsende ältere Bevölkerung ist ein weiterer Faktor, der zu einer steigenden Zahl von Patienten mit diesen Störungen beiträgt, da das Risiko eines Hörverlusts in dieser Altersgruppe höher ist.

- Laut der von der British Audiology Association (BAA) veröffentlichten Statistik für das Jahr 2025 leiden beispielsweise etwa 900.000 Menschen im Vereinigten Königreich an schwerem oder hochgradigem Hörverlust.

Chronische Ohrenentzündungen, Gefäßerkrankungen, Lärmbelastung und genetische Anfälligkeit führen neben vielen anderen Faktoren zu Hörverlust. Es wird erwartet, dass diese Faktoren zusammen mit der steigenden Zahl wichtiger Akteure, die behördliche Genehmigungen für ihre Produkte erhalten, die Akzeptanzrate dieser Systeme steigern werden.

Marktbeschränkungen

Geringere Akzeptanzrate der Geräte in Entwicklungsländern behindert das Marktwachstum

Weltweit besteht eine wachsende Nachfrage nach technologisch fortschrittlichen Hörprodukten. Doch trotz der vielen Vorteile, die mit Hörgeräten verbunden sind, behandelt ein gewisser Prozentsatz der Patienten ihre Hörbeeinträchtigung immer noch nicht, was die Akzeptanzrate dieser Systeme begrenzt.

Darüber hinaus kamen mehrere Forschungsergebnisse zu dem Schluss, dass Menschen mit Hörstörungen nie auf ihren Hörverlust getestet werden, was die Verbreitung dieser Produkte zusätzlich erschwert.

- Laut den von SCIELO Brasil veröffentlichten Daten aus dem Jahr 2021 mit 1.100 Teilnehmern tragen beispielsweise etwa 86,5 % der Menschen in Brasilien keine Hörgeräte.

Andere wichtige Einschränkungen

- Wettbewerbsfähige alternative Hörtechnologien, wie zHörgeräte, hybride elektroakustische Lösungen für mildere Verluste, behindern das Wachstum des Marktes für bionische Ohren.

Marktchancen

Der Ausbau der Gesundheitsinfrastruktur bietet Wachstumsaussichten für die Branche

In Entwicklungsmärkten wie Südafrika, Mexiko und anderen gibt es einen raschen Ausbau der Gesundheitseinrichtungen. Zunehmende Diagnose- und Behandlungsaktivitäten, der Ausbau der Gesundheitsinfrastruktur und die steigende Zahl von Krankenhäusern unterstützen folglich die Einführung bionischer Ohren in klinischen Einrichtungen.

Darüber hinaus treiben die wachsende Präferenz für evidenzbasierte Empfehlungen in allen Gesundheitseinrichtungen sowie der zunehmende Zugang und die Erstattung im asiatisch-pazifischen Raum und in Lateinamerika die Zahl der Eingriffe in die Höhe. Dadurch werden Screening- und Überweisungsprogramme weiter gestärkt, unterstützte Sprachtests in der routinemäßigen Audiologie verbessert und die gezielte Betreuung von Erwachsenen mit schwerem bis schwerem Hörverlust ausgeweitet.

- Nach Angaben der American Hospital Association aus dem Jahr 2025 gibt es in den USA etwa 6.093 Krankenhäuser.

Marktherausforderungen

Hohe Kosten im Zusammenhang mit fortschrittlichen bionischen Ohren zur Begrenzung des Marktwachstums

Die Akzeptanz fortschrittlicher bionischer Ohren zur Behandlung von Hörstörungen nimmt bei der Patientenpopulation immer mehr zu. Die hohen Kosten, die mit diesen Produkten und ihren Upgrades verbunden sind, hindern Patienten jedoch daran, die Geräte zu nutzen.

Darüber hinaus sind unter anderem eine begrenzte Anzahl von Gesundheitseinrichtungen und begrenzte Audiologen einige der wichtigsten Faktoren, die zu verzögerten Diagnose- und Behandlungsverfahren bei der Patientenpopulation führen, insbesondere in Entwicklungsländern wie Mexiko, Brasilien und anderen.

- Laut einer von Healthline Media veröffentlichten Statistik aus dem Jahr 2025 liegen die Kosten für ein Cochlea-Implantat beispielsweise zwischen 30.000 und 50.000 US-Dollar.

SEGMENTIERUNGSANALYSE

Nach Produkttyp

Cochlea-Implantate erfreuen sich aufgrund der zunehmenden Produktzulassungen großer Beliebtheit

Je nach Produkttyp wird der Markt in Cochlea-Implantate und auditorische Hirnstammimplantate (ABI) unterteilt.

Das Segment der Cochlea-Implantate hatte im Jahr 2025 den größten Marktanteil bionischer Ohren aufgrund der steigenden Prävalenz chronischer Erkrankungen bei Patienten, was zu einer zunehmenden Akzeptanz bionischer Ohren wie zCochlea-Implantateglobal. Zusammen mit der zunehmenden Konzentration wichtiger Unternehmen auf den Erhalt von Produktzulassungen dürfte dies das Marktwachstum weiter unterstützen.

- Beispielsweise genehmigte die US-amerikanische Arzneimittelbehörde Food and Drug Administration im Dezember 2025 eine erweiterte Indikation für MED-EL-Cochleaimplantate (Medical Electronics) für Kinder ab 7 Monaten mit bilateralem sensorineuralem Hörverlust (SNHL).

Das Segment der auditorischen Hirnstammimplantate (ABI) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,7 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Komponente

Interne Implantate sind die führende Komponente, die von zunehmenden strategischen Initiativen geleitet wird

Je nach Komponente ist der Markt in interne Implantate und externe Soundprozessoren unterteilt.

Das Segment der internen Implantate dominierte im Jahr 2025 den Weltmarkt und hatte den größten Anteil am bionischen Ohr. Das Wachstum wird durch die zunehmenden strategischen Initiativen wichtiger Akteure zur Steigerung ihrer Akzeptanzrate unterstützt.

- Beispielsweise berichtete Cochlear Ltd. im August 2024, dass das Unternehmen weltweit über 47.000 Menschen mit einem oder zwei Cochlea-Implantaten geholfen hat.

Das Segment der externen Soundprozessoren dürfte im Prognosezeitraum mit einer Wachstumsrate von 5,5 % florieren.

Nach Patiententyp

Die zunehmende Prävalenz von Hörverlust bei Erwachsenen führte zur Dominanz dieses Segments

Basierend auf dem Patiententyp ist der Markt in Erwachsene und Pädiatrie unterteilt.

Das Erwachsenensegment dominierte im Jahr 2025 den Weltmarkt und erlangte aufgrund der wachsenden Prävalenz von schwerem und hochgradigem Hörverlust in der Patientenpopulation den größten Marktanteil. Dies führt weltweit zu einer zunehmenden Anzahl von Diagnose- und Behandlungsverfahren und trägt so zur Akzeptanzrate dieser Geräte bei.

- Laut der vom National Center for Biotechnology Information veröffentlichten Statistik aus dem Jahr 2023 wurde beispielsweise berichtet, dass in den USA jedes Jahr etwa 66.000 neue Fälle von Schallempfindungsschwerhörigkeit registriert werden.

Das Segment Pädiatrie dürfte im Prognosezeitraum mit einer Wachstumsrate von 5,5 % florieren.

Vom Endbenutzer

Die Verfügbarkeit von Behandlungsverfahren in Krankenhäusern und ASCs führt zu seiner Dominanz

Basierend auf dem Endbenutzer wird der Markt in Krankenhäuser und ASCs, Fachkliniken für HNO und Audiologie und andere kategorisiert.

Das Segment Krankenhäuser & ASCs dominierte den Markt im Jahr 2025 und wird voraussichtlich einen Anteil von 84,2 % im Jahr 2026 halten. Zu den herausragenden Faktoren zählen unter anderem die zunehmende Prävalenz von Hörstörungen, die wachsende Zahl von Diagnose- und Behandlungsverfahren in Krankenhäusern sowie die zunehmende Zahl von Krankenhäusern und ambulanten Operationszentren.

- Laut den von der Ambulatory Surgery Center Association (ASCA) veröffentlichten Daten aus dem Jahr 2025 gibt es beispielsweise in den USA etwa 6.500 Medicare-zertifizierte ambulante chirurgische Zentren.

Es wird prognostiziert, dass die Endnutzerzahlen der Fachkliniken für HNO-Heilkunde und Audiologie im Prognosezeitraum um 6,6 % durchschnittlich wachsen werden.

Regionaler Ausblick auf den Markt für bionische Ohren

Basierend auf der Region wurde der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika

North America Bionic Ear Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit 0,99 Milliarden US-Dollar den dominierenden Anteil und übernahm auch im Jahr 2025 mit 1,05 Milliarden US-Dollar den Spitzenanteil. Die etablierte Erstattungs- und chirurgische Infrastruktur, die zunehmende Akzeptanz von Cochlea-Implantaten und das gestiegene Bewusstsein für Hörstörungen sind unter anderem einige der Faktoren, die das Wachstum unterstützen.

- Laut den von der Hearing Loss Association of America (HLAA) veröffentlichten Daten aus dem Jahr 2026 tragen beispielsweise etwa 183.100 Erwachsene und Kinder in den USA Cochlea-Implantate (CIs), um schwereren Hörverlust zu behandeln.

US-Markt für bionische Ohren

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 1,00 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 34,3 % des weltweiten Umsatzes entspricht.

Europa

Der europäische Markt dürfte in den kommenden Jahren mit einer Wachstumsrate von 4,6 % die zweithöchste sein und im Jahr 2026 einen Wert von 0,79 Milliarden US-Dollar erreichen. Die wachsende Zahl chirurgischer Eingriffe und die steigende Nachfrage nach bionischen Ohren dürften sein Wachstum unterstützen.

Britischer Markt für bionische Ohren

Schätzungen zufolge wird das Vereinigte Königreich im Jahr 2026 0,14 Milliarden US-Dollar erwirtschaften, was etwa 4,8 % des weltweiten Umsatzes entspricht.

Deutschland Markt für bionische Ohren

Deutschland wird im Jahr 2026 voraussichtlich etwa 0,16 Milliarden US-Dollar erreichen, was etwa 5,6 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 schätzungsweise 0,77 Milliarden US-Dollar erreichen und sich dank erweiterter Kontrollen, staatlicher Programme und wachsender lokaler Lieferanten den dritten Platz auf dem Markt sichern. Schätzungen zufolge werden Indien und China im Jahr 2026 0,10 Milliarden US-Dollar bzw. 0,22 Milliarden US-Dollar erreichen.

Japanischer Markt für bionische Ohren

Im Jahr 2026 wird Japan schätzungsweise 0,16 Milliarden US-Dollar erwirtschaften, was etwa 5,4 % des weltweiten Umsatzes entspricht. Japan hat in der Vergangenheit eine relativ hohe Prävalenz von Hörverlust gemeldet, wobei bionische Ohrprodukte in großem Umfang eingesetzt werden.

Markt für bionische Ohren in China

Der chinesische Markt dürfte einer der größten weltweit sein. Der Umsatz im Jahr 2026 wird auf rund 0,22 Milliarden US-Dollar geschätzt, was etwa 7,5 % des weltweiten Umsatzes entspricht.

Markt für bionische Ohren in Indien

Im Jahr 2026 wird Indien auf rund 0,10 Milliarden US-Dollar geschätzt, was etwa 3,5 % des weltweiten Umsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Für Lateinamerika sowie den Nahen Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum erwartet. Aufgrund der steigenden verfügbaren Einkommen, der zunehmenden Akzeptanz von Cochlea-Implantaten und einer verbesserten Lieferkette für Produkte in der Region wird Lateinamerika im Jahr 2026 voraussichtlich 0,13 Milliarden US-Dollar erreichen. Auch im Nahen Osten und in Afrika wird ein Wachstum erwartet, angetrieben durch zunehmende Forschungs- und Entwicklungsaktivitäten zur Markteinführung neuartiger Produkte. Im Nahen Osten und in Afrika soll der GCC im Jahr 2026 einen Wert von 0,05 Milliarden US-Dollar erreichen.

Markt für bionische Ohren in Südafrika

Der südafrikanische Markt wird im Jahr 2026 voraussichtlich etwa 0,02 Milliarden US-Dollar erreichen, was etwa 0,7 % des weltweiten Umsatzes entspricht.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Steigende Anzahl von Produkteinführungen durch Schlüsselakteure, um zu ihrer Dominanz beizutragen

Ein bedeutendes Produktportfolio sowie ein erheblicher Schwerpunkt auf strategischen Initiativen weltweit sind einer der entscheidenden Faktoren für die Dominanz wichtiger Unternehmen. Cochlear Ltd. und Sonova sind wichtige Unternehmen auf dem Markt. Darüber hinaus dürfte der zunehmende Fokus prominenter Akteure auf Forschungs- und Entwicklungsaktivitäten zur Einführung neuartiger Produkte ihre Markenpräsenz stärken.

- Beispielsweise brachte Cochlear Ltd. im Juli 2025 das Cochlear Nucleus Nexa System auf den Markt, ein intelligentes Implantatsystem mit dem Ziel, seine Präsenz auf dem Markt zu stärken.

Andere wichtige Akteure, darunter MED-EL, wachsen ebenfalls, da sie verstärkt Wert auf Fusionen mit anderen Akteuren legen.

Liste der wichtigsten Unternehmen für bionisches Ohr im Profil

- Cochlear Ltd. (Australien)

- Sonova (Schweiz)

- MED-EL(Österreich)

- ZHEJIANG NUROTRON BIOTECHNOLOGY CO., LTD.(China)

- Oticon Medical (Dänemark)

- Neubio AG (Schweiz)

- Envoy Medical Corporation (USA)

- Shanghai Listent Medical TECH Co., Ltd. (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026:Cochlear Ltd. gab bekannt, dass das bahnbrechende Nucleus Nexa-System jetzt für berechtigte US-Militärveteranen in VA-Kliniken im ganzen Land verfügbar ist.

- Dezember 2025:MED-EL hat von der US-amerikanischen Food and Drug Administration (FDA) die Genehmigung für eine erweiterte Indikation für Cochlea-Implantate für Kinder ab sieben Monaten mit bilateralem sensorineuralem Hörverlust (SNHL) erhalten.

- Juni 2025:Starkey hat sich mit MED-EL zusammengetan, um Cochlea-Implantat-Benutzern fortschrittliche Bluetooth-Konnektivität anzubieten und so seine Marktpräsenz zu stärken.

- Juni 2024:MED-EL hat mit Microsoft zusammengearbeitet, um eine neue barrierefreie Kommunikationstechnologie für Menschen mit Hörverlust zu entwickeln, mit dem Ziel, sein Produktportfolio für Cochlea-Implantate zu erweitern.

- Dezember 2023:Sonova erhielt die FDA-Zulassung und kündigte die Erweiterung des Marvel CI-Produkt- und Funktionsangebots an, um die Hörversorgung und die Patientenergebnisse zu verbessern.

- November 2022:Cochlear Ltd. hat die Zulassung der US-amerikanischen Food and Drug Administration (FDA) für den Cochlear Nucleus 8 Soundprozessor erhalten.

- Januar 2022:Cochlear Ltd. hat von der US-amerikanischen Food and Drug Administration (FDA) die Zulassung für Cochlear Nucleus Implants zur Behandlung von einseitigem Hörverlust (UHL)/einseitiger Taubheit (SSD) erhalten.

BERICHTSBEREICH

Der Marktforschungsbericht bietet eine detaillierte globale Marktanalyse für bionische Ohren und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen und Marktsegmentierung, einschließlich Produkttyp, Komponente, Patiententyp und Endbenutzer. Darüber hinaus bietet der Bericht Einblicke in die Marktwachstumstrends und beleuchtet wichtige Branchenentwicklungen. Darüber hinaus umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum und zur Weiterentwicklung des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 5,6 % von 2026–2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Produkttyp, Komponente, Patiententyp, Endbenutzer und Region |

| Nach Produkttyp |

|

| Nach Komponente |

|

| Nach Patiententyp |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 bei 2,72 Milliarden US-Dollar lag und bis 2034 voraussichtlich 4,49 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 1,05 Milliarden US-Dollar.

Es wird geschätzt, dass der Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,6 % wächst.

Nach Produkttyp ist das Segment der Cochlea-Implantate marktführend.

Die Einführung des neuartigen bionischen Ohrs ist einer der Hauptfaktoren für das Marktwachstum.

Sonova und Cochlear Ltd. sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Marktanteil im Jahr 2025.

Die zunehmende Prävalenz von Hörstörungen und die zunehmende Zahl chirurgischer Eingriffe sind unter anderem einige der entscheidenden Faktoren, von denen erwartet wird, dass sie die Akzeptanz dieser Produkte weltweit steigern werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 261

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf