Marktgröße, Anteil und Branchenanalyse für Luft- und Raumfahrt-Bodenpaneele, nach Kernmaterial (Nomex-Wabenstruktur, Aluminium-Wabenstruktur und andere), nach Flugzeugen (kommerzielle, militärische, geschäftliche und allgemeine Luftfahrt und andere) und regionaler Prognose, 2026–2034

Marktgröße und Branchenüberblick für Bodenpaneele für die Luft- und Raumfahrt

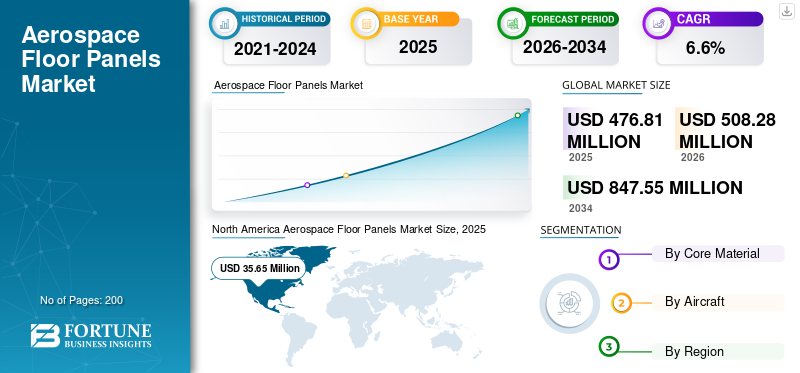

Die weltweite Marktgröße für Bodenplatten für die Luft- und Raumfahrt wurde im Jahr 2025 auf 476,81 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 508,28 Millionen US-Dollar im Jahr 2026 auf 847,55 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 6,60 % aufweisen. Nordamerika dominierte den Markt für Luft- und Raumfahrt-Bodenpaneele mit einem Marktanteil von 47,3 % im Jahr 2025. Darüber hinaus wird erwartet, dass der US-amerikanische Markt für Luft- und Raumfahrt-Bodenpaneele bis 2027 47,70 Millionen US-Dollar erreichen wird, unterstützt durch Gewichtsreduzierung bei Flugzeugen und Sicherheitsverbesserungen.

Leichte und leistungsstarke Materialien sind in der Luft- und Raumfahrtindustrie von großer Bedeutung. Aus diesen Materialien werden verschiedenste Bauteile und Strukturen hergestellt. Bodenplatten für die Luft- und Raumfahrt bilden da keine Ausnahme. Diese Bodenplatten werden aus leichten Materialien wie zAluminiumund Verbundwerkstoffe in Übereinstimmung mit den Vorschriften der Branche. Der Großteil der in der Luft- und Raumfahrtindustrie eingesetzten Bodenpaneele weist eine Sandwichstruktur auf, bei der der Kern aus einer Wabenstruktur aus leichten Materialien mit geeigneten Außenhäuten besteht. Diese Wabenstruktur bietet eine hervorragende strukturelle Festigkeit sowie erhebliche Gewichtseinsparungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum globalen Markt für Schiffsschmierstoffe

Marktgröße und Prognose:

- Marktgröße 2025: 476,81 Millionen US-Dollar

- Marktgröße 2026: 508,28 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 847,55 Mio. USD

- CAGR: 6,6 % von 2026–2034

Marktanteil:

- Nordamerika hielt im Jahr 2025 einen Anteil von 2,75 % am globalen Markt für Schiffsschmierstoffe.

- Im Jahr 2018 machte Schiffszylinderöl 50,31 % des Produktsegmentanteils aus.

- Das Segment der Massengutfrachter dominierte 2018 mit einem Anteil von 40,93 %, gefolgt von Öltankern.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Der US-amerikanische Markt für Schiffsschmierstoffe wird bis 2032 voraussichtlich 253,65 Millionen US-Dollar erreichen, angetrieben durch den wachsenden Küstentourismus und Freizeitaktivitäten auf dem Meer.

- China: Hohe Nachfrage aufgrund des Besitzes großer Schifffahrtslinien und starker Beteiligung am Welthandel; trägt zur dominanten Marktposition im asiatisch-pazifischen Raum bei.

- Indien und Taiwan: Es wird erwartet, dass der wachsende Seehandel und die Trockendockkapazität ein starkes Wachstum des Schmierstoffverbrauchs unterstützen werden.

- Europa: Deutschland, die Niederlande und das Vereinigte Königreich gehören zu den größten Verbrauchern, unterstützt durch ein hohes Handelsvolumen und eine fortschrittliche Hafeninfrastruktur.

Bodenplatten für die Luft- und Raumfahrt vermarkten die neuesten Trends

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Der Einsatz von Verbundwerkstoffen in Verkehrsflugzeugen nimmt im Prognosezeitraum weiter zu

Die Verwendung vonVerbundwerkstoffenimmt in der Luft- und Raumfahrtindustrie aus verschiedenen Gründen, darunter erheblicher Gewichtsreduzierung, hoher struktureller Festigkeit, geringer Entflammbarkeit und anderen, rasant zu. Verbundbodenplatten werden in der Luft- und Raumfahrtindustrie seit dem letzten Jahrzehnt in großem Umfang eingesetzt. Heutzutage wird das Verbundkernmaterial aufgrund seiner Gesamtvorteile anderen Kernmaterialien vorgezogen. Insbesondere thermoplastische Verbundwerkstoffe werden bei drucklosen Bodenkonstruktionen verwendet, da sie eine hohe Widerstandsfähigkeit gegenüber Schäden durch Passagierbewegungen gezeigt haben. Die Festigkeitserhaltung dieser Platten ist viel höher als bei bisher verwendeten Metall- und Duroplastplatten. Nordamerika verzeichnete ein Wachstum von 33,95 Millionen US-Dollar im Jahr 2018 auf 35,65 Millionen US-Dollar im Jahr 2019.

Markttreibende Faktoren für Bodenplatten für die Luft- und Raumfahrt

Der zunehmende Flugpassagierverkehr steigert die Nachfrage nach Bodenplatten für die Luft- und Raumfahrt

Der weltweite Passagierflugverkehr ist in den letzten Jahren aufgrund der Fortschritte in der Flughafeninfrastruktur und der steigenden Zahl an Fluggästen stetig gestiegen. Der Anstieg des verfügbaren Einkommens und die Ausweitung der Mittelschicht haben maßgeblich zur wachsenden Nachfrage beigetragen. Um der steigenden Nachfrage gerecht zu werden, wird die Verkehrsflugzeugflotte weltweit, insbesondere im asiatisch-pazifischen Raum, kontinuierlich vergrößert. Darüber hinaus erneuern auch Fluggesellschaften ihre alte Flugzeugflotte und rüsten sie mit den neuen Annehmlichkeiten und verfügbaren Technologien auf, da die erneuerte Flotte noch 25 bis 30 Jahre lang dienen muss. Daher sind leichte und leistungsstarke Materialien die ideale Wahl für diese Bodenplatten in neu hergestellten Flugzeugen.

Gewichtsreduzierung in Flugzeugen fördert den Einsatz leichter Bodenplatten in der Luft- und Raumfahrt

Gewichtsreduzierung ist einer der Hauptfaktoren bei der Gestaltung von Strukturen in der Luft- und Raumfahrtindustrie. Leichte Materialien wirken sich direkt auf die Rentabilität von Fluggesellschaften aus und führen zu einer deutlichen Steigerung der Treibstoffeffizienz. Aus diesem Grund werden in der Luft- und Raumfahrtindustrie vor allem Bodenplatten aus Leichtbaumaterialien eingesetzt, um das Gewicht zu reduzieren. Darüber hinaus sind diese Materialien schwer entflammbar, was die Sicherheit der Passagiere im Falle eines Brandausbruchs und eines Notfalls gewährleistet. Aufgrund der vielfältigen Vorteile ist davon auszugehen, dass der Einsatz von Leichtbaumaterialien in diesen Bodenplatten langfristig bestehen bleibt. Es wird erwartet, dass dieser Faktor den Markt in den kommenden Jahren antreiben wird.

EINHALTENDE FAKTOREN

Strenge Vorschriften für die Luft- und Raumfahrt- und Verteidigungsindustrie schränken das Marktwachstum ein

Die Luft- und Raumfahrtindustrie wird oft als eine der am stärksten regulierten Branchen der Welt angesehen. Die Bedeutung strenger Vorschriften für die Luft- und Raumfahrtindustrie wird durch das mit der Flugbranche verbundene Risiko sowie die Zahl der Menschenleben, die auf dem Spiel stehen, gerechtfertigt. Die Branche unterliegt zahlreichen strengen Normen, die sowohl auf regionaler als auch auf globaler Ebene gelten. Diese Vorschriften erstrecken sich sowohl auf Komponenten als auch auf Materialien, die in der Industrie verwendet werden, um Qualität und hohe Sicherheitsstandards sicherzustellen. Dies macht den Markteintritt neuer Materialien äußerst wettbewerbsintensiv und komplex, was das Wachstum des Marktes einschränkt. Dies kann durch die Tatsache gerechtfertigt werden, dass nur zwei Haupttypen, nämlich NOMEX-Wabenkernmaterial und Aluminium-Wabenkernmaterial, diesen Markt dominieren und über 90 % des globalen Umsatzmarktes ausmachen.

SEGMENTIERUNGSANALYSE

Durch Kernmaterialanalyse

Die Wabenstruktur aus Verbundwerkstoffen dürfte das lukrativste Material für Bodenpaneele sein

NOMEX-Wabenkernmaterial ist das am häufigsten verwendete Verbundmaterial in Bodenplatten für die Luft- und Raumfahrtindustrie und hat einen Umsatzanteil von über 80 %. NOMEX gehört zur Familie der Meta-Aramidfasern und wird von DuPont hergestellt. NOMEX-Fasern sind im Vergleich zu anderen Polymerfasern wie z. B. steifer und haltbarerNylonwas es ideal für Anwendungen in diesen Bodenplatten macht. Darüber hinaus verfügen diese Fasern über eine hervorragende thermische und chemische Beständigkeit und schützen so die Interessen der Passagiere im Falle eines Brandausbruchs. Da Aluminium ein Leichtmetall ist, ist es weltweit weit verbreitet, weshalb dieses Segment den zweitgrößten Marktanteil einnimmt und relativ günstiger ist als Bodenplatten auf Verbundbasis. Zu den weiteren Materialien, die für Bodenbeläge in der Luft- und Raumfahrt verwendet werden, gehört Holz. Diese Materialien erfüllen auch die strengen Normen zur Flamm- und Rutschfestigkeit, die in der Luft- und Raumfahrtindustrie gefordert werden.

Durch Flugzeuganalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment der Verkehrsflugzeuge bleibt sowohl hinsichtlich des Wertes als auch des Volumens unangefochten

Verkehrsflugzeuge machen einen Großteil der weltweiten Flugzeugflotte aus. Ganz gleich, ob es sich um Schmalrumpf- oder Großraumflugzeuge handelt, das kommerzielle Segment nutzt die meisten dieser Flugzeuge und ist somit der größte Verbraucher von Bodenplatten für die Luft- und Raumfahrt. Es wird erwartet, dass Verkehrsflugzeuge aufgrund der zunehmenden Anzahl von Flugzeugen in der Verkehrsflotte weiterhin die größten Endnutzer dieser Bodenplatten sein werden. Darüber hinaus hat das Business & General-Segment den zweitgrößten Anteil am Weltmarkt. Auch bei Militärflugzeugen wird in den kommenden Jahren mit einem deutlichen Wachstum gerechnet. Das Gewerbesegment wird 2019 voraussichtlich einen Anteil von 53,6 % halten.

REGIONALE ANALYSE

North America Aerospace Floor Panels Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Der Markt in Nordamerika belief sich 2019 auf 35,65 Millionen US-Dollar, wobei über 90 % der regionalen Nachfrage auf die USA entfielen. Die Vereinigten Staaten sind das wichtigste Zentrum für Hersteller in der Luft- und Raumfahrtindustrie. Der größte Flugzeughersteller Boeing hat seinen Hauptsitz in den USA und montiert in den USA verschiedene Komponenten von Flugzeugen. Es ist der größte Abnehmer von Bodenplatten für die Luft- und Raumfahrtindustrie sowohl in der Region als auch weltweit. Europa hat nach Flugzeugherstellern wie Airbus den zweitgrößten Marktanteil. Länder wie Frankreich, Deutschland und das Vereinigte Königreich dominieren die Herstellung und den Verbrauch dieser Bodenplatten in der Region.

Asien-Pazifik

Es wird erwartet, dass die erneuerte Flugzeugflotte im Prognosezeitraum mehrere Wachstumschancen für die Marktteilnehmer schaffen wird. Der asiatisch-pazifische Raum dürfte neben Ländern wie China, Indien, Indonesien und anderen die am schnellsten wachsende Region auf dem Markt sein. Die Zahl der Fluggäste in der Region nimmt rapide zu, was die Nachfrage nach Bodenplatten für die Luft- und Raumfahrt in der Region ankurbelt. Von den Initiativen der Länder zur Entwicklung des lokalen Luft- und Raumfahrtökosystems wird erwartet, dass sie dem Markt langfristig zugute kommen.

Rest der Welt

Der Großteil des Luft- und Raumfahrtbodenverbrauchs in der Region entfällt auf Reparaturen und andere Montagetätigkeiten. Embraer in Brasilien hatte einen großen Einfluss auf das Wachstum des Marktes in der Region Lateinamerika. Auf andere Länder der Region entfällt nur ein minimaler Anteil. Saudi-Arabien, die Vereinigten Arabischen Emirate und die Türkei sind die größten Verbraucher in der Region Naher Osten und Afrika. Das Luft- und Raumfahrtökosystem in der Region entwickelt sich langsam, was langfristig voraussichtlich gesunde Wachstumschancen schaffen wird. Schätzungen zufolge wird der weltweite Markt für Bodenplatten für die Luft- und Raumfahrt im Jahr 2020 aufgrund der durch die COVID-19-Pandemie verursachten Störungen um etwa 2 % oder mehr schrumpfen.

WICHTIGSTE INDUSTRIE-AKTEURE

Fusionen und Übernahmen sowie Lieferverträge werden weiterhin zu den wichtigsten Strategien der Hauptakteure gehören

Der globale Markt ist stark fragmentiert und reguliert. Die wichtigsten Stakeholder haben weltweit eine äußerst leistungsfähige und effiziente Lieferkette aufgebaut. Verschiedene Teile werden in verschiedenen Teilen der Welt hergestellt und an verschiedenen Standorten montiert. Um Lieferverzögerungen zu vermeiden, sind langfristige Lieferverträge auf dem Markt üblich. Wichtige Akteure konzentrieren sich auch auf Fusions- und Übernahmeaktivitäten, um die Stärkung der internen Fertigungskapazitäten sicherzustellen und Großaufträge der Kunden zu erfüllen. Dadurch wird auch die Abhängigkeit von anderen Herstellern minimiert und so die Gesamtlieferleistung des Unternehmens verbessert.

LISTE DER BESTEN UNTERNEHMEN FÜR LUFT- UND RAUMFAHRT-BODENPANEELE IM PROFIL:

- Rockwell Collins(UTC){USA}

- EFW{Deutschland}

- Die Gill Corporation {USA}

- Avcorp Industries{Kanada}

- Triumph Group{USA}

- Die NORDAM Group LLC{USA}

- ENCORE-GRUPPE{USA}

- EURO COMPOSITES{USA}

- ZIELHÖHE{UK}

- Fortschrittliche kundenspezifische Fertigung{USA}

- Andere

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Juni 2019 –Boeing, der weltweit größte Flugzeughersteller mit Hauptsitz in den USA, gab die Übernahme der EnCore Group bekannt, einem wichtigen Anteilseigner im Bereich Innenausstattung für die Luft- und Raumfahrt mit Hauptsitz in den USA. Dies hat Boeings interne Fertigungskapazitäten für Flugzeuginnenräume, einschließlich Bodenplatten für die Luft- und Raumfahrt, gestärkt.

- Juli 2016 –NORDAM, ein wichtiger Anteilseigner im Raumfahrt-Innenraumgeschäft mit Hauptsitz in den USA, gab die Unterzeichnung des Liefervertrags für leichte Verbundteile, die den Frachtboden des A350-1000-Flugzeugs tragen, mit Airbus, dem größten Flugzeughersteller in Europa, bekannt. Das Unternehmen bietet Airbus-Dienstleistungen für Passagierkabinenfenster, Reparaturen von Flugsteuerflächen und Innenstrukturkomponenten an.

BERICHTSBEREICH

Der Marktbericht für Bodenpaneele für die Luft- und Raumfahrt bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttypen und führende Anwendungen des Produkts.

Darüber hinaus bietet der Forschungsbericht Einblicke in die Markttrends und die Wettbewerbslandschaft und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die im Prognosezeitraum zum Marktwachstum beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Mio. USD), Volumen (Tausend Quadratmeter) |

|

Segmentierung |

Nach Kernmaterial

|

|

Mit dem Flugzeug

|

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights wurde die globale Marktgröße für Bodenplatten für die Luft- und Raumfahrt im Jahr 2025 auf 476,81 Millionen US-Dollar geschätzt und soll bis 2034 847,55 Millionen US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 6,6 % im Prognosezeitraum (2026–2034) entspricht.

Zu den Haupttreibern zählen der steigende Passagierverkehr, die Erneuerung alternder Flugzeugflotten und der Bedarf an Leichtbaumaterialien zur Verbesserung der Treibstoffeffizienz und zur Reduzierung von Emissionen. Diese Faktoren erhöhen die Nachfrage nach fortschrittlichen Verbundbodenplatten in der kommerziellen und militärischen Luftfahrt.

Mit einem CAGR von 6,6 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Verbundwerkstoffe, insbesondere NOMEX-Wabenstrukturen, werden aufgrund ihres geringen Gewichts, ihrer hohen Festigkeit, thermischen Beständigkeit und geringen Entflammbarkeit bevorzugt. Sie bieten außerdem eine bessere Schadenstoleranz und Haltbarkeit, insbesondere bei häufigem Fußgängerverkehr in Flugzeugkabinen.

Nordamerika lag 2025 mit einem Anteil von 47,3 % an der Spitze des Marktes, angetrieben durch die starke Präsenz großer Luft- und Raumfahrthersteller wie Boeing und The Gill Corporation in den USA. Allein in den USA wird bis 2027 ein Umsatz von 47,70 Millionen US-Dollar prognostiziert.

Ein großes Hindernis ist das strenge regulatorische Umfeld in der Luft- und Raumfahrt- und Verteidigungsindustrie. Diese Vorschriften schränken den Markteintritt neuer Materialien ein, was zu einer Marktbeherrschung von NOMEX und Aluminiumwabenkernmaterialien führt, die zusammen über 90 % des weltweiten Umsatzes ausmachen.

Das Segment der Verkehrsflugzeuge hat aufgrund der wachsenden globalen Flotte, insbesondere Schmal- und Großraumjets, sowohl volumen- als auch wertmäßig den dominierenden Anteil. Es wird erwartet, dass dieses Segment im gesamten Prognosezeitraum der größte Endverbraucher bleiben wird.

Zu den namhaften Unternehmen zählen Rockwell Collins (UTC), The Gill Corporation, ENCORE GROUP, NORDAM, EFW und EURO COMPOSITES. Fusionen und langfristige Lieferverträge sind Schlüsselstrategien, die die Wettbewerbslandschaft prägen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf