ASU-angetriebene Bodenunterstützungsfahrzeuge Marktgröße, Anteil und Branchenanalyse nach Produkttyp (Flugzeugabfertigungsfahrzeuge, Passagierabfertigungsfahrzeuge, Gepäck- und Frachtabfertigungsfahrzeuge, Flugzeugwartungsfahrzeuge sowie Flugzeugwartungs- und MRO-Unterstützungsfahrzeuge), nach Kapazität (leichte Einheiten, mittelschwere Einheiten, schwere Einheiten und spezialisierte schwere Einheiten), nach Antriebsstrang (dieselbetriebene Fahrzeuge, batterieelektrische Fahrzeuge (BEV), Hybrid-Elektrofahrzeuge (HEV/PHEV), Wasserstoff-Brennstoffzellen-Fahrzeuge (FCEV) und Benzin-/LPG-/CNG-Fahr

Marktgröße und Zukunftsaussichten für Bodenunterstützungsfahrzeuge mit ASU-Antrieb

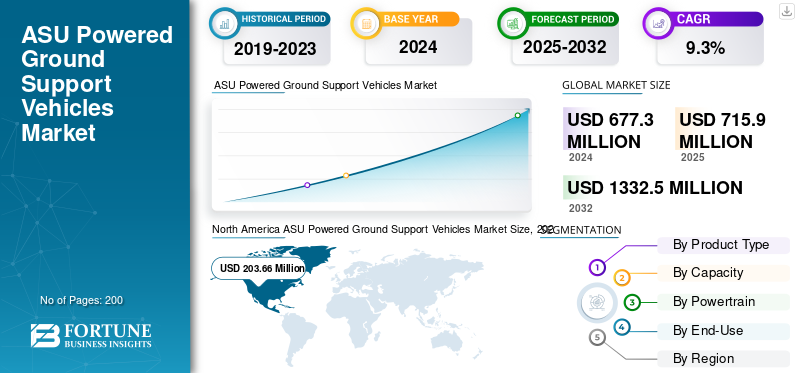

Die weltweite Marktgröße für Bodenunterstützungsfahrzeuge mit ASU-Antrieb wurde im Jahr 2025 auf 716 Millionen US-Dollar geschätzt. Es wird erwartet, dass der Markt von 765 Millionen US-Dollar im Jahr 2026 auf 1.507,70 Millionen US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 8,90 % aufweist. Nordamerika dominierte den Markt für Bodenunterstützungsfahrzeuge mit ASU-Antrieb mit einem Marktanteil von 29,90 % im Jahr 2025.

Der Markt für Bodenunterstützungsfahrzeuge mit ASU-Antrieb (Air Start Unit) spielt eine entscheidende Rolle in der Luft- und Raumfahrtindustrie, da er die zum Starten von Flugzeugtriebwerken erforderliche Druckluft bereitstellt, insbesondere bei Wartungsarbeiten, Vorflugkontrollen und Bodenoperationen. Diese Fahrzeuge sind in den Segmenten der kommerziellen, militärischen und Frachtluftfahrt unverzichtbar und ermöglichen effiziente Durchlaufzeiten und Betriebszuverlässigkeit. Der Markt erlebt mit der Einführung batterieelektrischer, hybrider und wasserstoffbetriebener ASUs eine starke Entwicklung, die im Einklang mit globalen Nachhaltigkeits- und Emissionsreduzierungszielen steht. Flughäfen und Fluggesellschaften modernisieren ihre Flotten schrittweise, um dem regulatorischen Druck gerecht zu werden und die Treibstoffkosten zu senken, während Verteidigungsflugplätze nach leistungsstarken, robusten Systemen für Multiplattform-Flugzeuge suchen. Das Marktwachstum wird durch den zunehmenden Flugverkehr, neue Flughafenentwicklungen und die steigende Nachfrage nach energieeffizienten Lösungen unterstütztBodenunterstützungsausrüstung (GSE).Aufkommende Trends wie Telematikintegration, intelligente Flottenüberwachung und modulare Energiesysteme verändern die technologische Landschaft des Marktes weiter.

Zu den wichtigsten Marktteilnehmern zählen Rheinmetall AG (Deutschland), Guinault S.A. (Frankreich), Textron GSE (USA), Air+MAK Industries (Indien), MAK Controls (Indien), Aviation Ground Equipment Corp. (USA), Ingersoll Rand (USA), Epsilon Systems Solutions (USA), Main New Energy (China) und Greenwood Aerospace (USA). Diese Unternehmen konzentrieren sich auf die Entwicklung innovativer, energieeffizienter ASUs mit fortschrittlichen Steuerungssystemen und modularen Energieoptionen, um sowohl kommerziellen als auch militärischen Anforderungen weltweit gerecht zu werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Bodenunterstützungsfahrzeuge mit ASU-Antrieb

Übergang zu elektrifiziertem und nachhaltigem Bodenbetrieb zur Beschleunigung des Marktwachstums

Der Markt durchläuft einen bedeutenden Wandel, der durch den Fokus der Luftfahrtindustrie auf Dekarbonisierung und betriebliche Effizienz vorangetrieben wird. Flughäfen und Fluggesellschaften ersetzen herkömmliche dieselbetriebene ASUs durch batterieelektrische, hybride und wasserstoffbetriebene Systeme, um sich an globale Nachhaltigkeitsinitiativen wie das Carbon Offsetting and Reduction Scheme for International Aviation (CORSIA) der ICAO anzupassen. Darüber hinaus verbessert die Integration von Telematik-, IoT- und intelligenten Überwachungssystemen in ASUs die Flotteneffizienz, vorausschauende Wartung und Nutzungsanalysen und treibt das Marktwachstum von ASU-betriebenen Bodenunterstützungsfahrzeugen voran. Verteidigungsflugplätze setzen zunehmend modulare Mehrstoff-ASUs ein, um verschiedene Flugzeugplattformen und betriebliche Anforderungen zu unterstützen. Der Trend geht auch in Richtung Flottenleasing und gemeinsame GSE-Besitzmodelle, wodurch die Kapitalbelastung für Fluggesellschaften und Flughafenbehörden verringert wird. Diese Entwicklung führt zu einem stärker vernetzten, energieeffizienteren und digitalisierten Bodenbetriebs-Ökosystem sowohl in der kommerziellen als auch in der Verteidigungsluftfahrt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTCHANCEN

Elektrifizierung, Wasserstoffeinführung und Fleet-as-a-Service-Modelle zur Beschleunigung des Marktwachstums

Der Markt bietet starke Wachstumschancen durch Elektrifizierung, wasserstoffbasierte Innovationen und serviceorientierte Geschäftsmodelle. Flughäfen auf der ganzen Welt legen Netto-Null-Emissionsziele fest und schaffen so einen langfristigen Markt für Batteriestrom und WasserstoffBrennstoffzelleASUs. Hersteller konzentrieren sich auf die Entwicklung modularer, austauschbarer Stromversorgungssysteme, die über mehrere GSE-Plattformen anpassbar sind und so die Anlagennutzung und Nachhaltigkeit verbessern. Modernisierungsprogramme für die Verteidigung eröffnen auch Möglichkeiten für leistungsstarke, robuste ASUs, die für die Kompatibilität mit mehreren Flugzeugen ausgelegt sind. Darüber hinaus ermöglicht der Aufstieg von „Fleet-as-a-Service“- und Leasingmodellen kleineren Betreibern den Zugang zu fortschrittlicher Ausrüstung ohne große Kapitalinvestitionen. Partnerschaften zwischen OEMs, Flughafenbehörden und Energieinfrastrukturanbietern werden die Einführung beschleunigen. Zusammengenommen positionieren diese Trends den Markt für Bodenunterstützungsfahrzeuge mit ASU-Antrieb für einen erheblichen technologischen und betrieblichen Wandel im nächsten Jahrzehnt.

MARKTREIBER

Ausbau des globalen Flugverkehrs und Modernisierung der Bodeninfrastruktur zur Ankurbelung des Marktwachstums

Der zunehmende weltweite Flugverkehr und der Ausbau der Flughafeninfrastruktur sind wesentliche Treiber der Marktexpansion. Die Erholung des Flugverkehrs nach der Pandemie hat in Verbindung mit groß angelegten Flughafenerweiterungsprojekten im asiatisch-pazifischen Raum, im Nahen Osten und in Europa die Nachfrage nach zuverlässigen und effizienten Bodenunterstützungsflotten erhöht. Darüber hinaus hat der Modernisierungsschub im Rahmen von „Green Airport“-Initiativen die Einführung emissionsarmer und hocheffizienter ASUs gefördert. Auch Programme zur Modernisierung der Verteidigung tragen erheblich dazu bei, da Luftwaffenstützpunkte nach leistungsstarken, robusten ASUs für Militärflugzeuge der nächsten Generation suchen. Technologische Fortschritte bei Antriebssträngen, einschließlich Hochenergiebatteriesystemen und modularen Powerpacks, verbessern die Startzuverlässigkeit und senken die Betriebskosten. Zusammen verstärken diese Treiber die Investitionen in ASUs der nächsten Generation, die sowohl den Umweltvorschriften als auch den betrieblichen Anforderungen wachsender Luftflotten entsprechen.

MARKTBEGRENZUNGEN

Hohe Elektrifizierungskosten und begrenzte Ladeinfrastruktur behindern das Marktwachstum

Trotz der Dynamik in Richtung Elektrifizierung sind hohe Vorlaufkosten und Infrastrukturlücken die Haupthemmnisse für den Markt für Bodenunterstützungsfahrzeuge mit ASU-Antrieb. Batterieelektrische und wasserstoffbasierte ASUs erfordern erhebliche Investitionen in die Lade- oder Betankungsinfrastruktur, die viele Flughäfen, insbesondere in Entwicklungsregionen, wirtschaftlich nicht rechtfertigen können. Der Übergang von Dieselflotten zu emissionsfreien Alternativen stellt auch Kompatibilitäts- und Wartungsherausforderungen dar, insbesondere wenn bestehende Unterstützungssysteme veraltet sind. Darüber hinaus haben Schwankungen der Flugtreibstoffpreise und die Volatilität der Lieferkette für fortschrittliche Batterien und Halbleiter zu höheren Beschaffungskosten geführt. Betriebsausfälle während der Flottenumstellung und begrenzte Technikerschulung verlangsamen die Akzeptanz zusätzlich. Diese Kosten- und Infrastrukturbeschränkungen treten besonders deutlich an kleinen und mittleren Flughäfen zutage, wo die Kosten pro Betrieb nach wie vor das wichtigste Kaufkriterium gegenüber der Nachhaltigkeit sind.

HERAUSFORDERUNGEN DES MARKTES

Integrations-, Standardisierungs- und Zuverlässigkeitsbedenken schaffen große Herausforderungen auf dem Markt

Die Branche steht vor ständigen Herausforderungen im Zusammenhang mit der Integration neuer ASU-Technologien in bestehende Flughafensysteme und der globalen Standardisierung. Verschiedene Flughafenbehörden und Verteidigungsbehörden befolgen unterschiedliche Betriebsstandards, was Interoperabilität und Zertifizierung komplex macht. Die Integration fortschrittlicher elektronischer Steuerungssysteme und Energiemanagementeinheiten in herkömmliche Bodenfahrzeuge birgt unter rauen Flugplatzbedingungen häufig Zuverlässigkeitsrisiken. Darüber hinaus können extreme Temperaturen, häufige Arbeitszyklen und ein hoher Strombedarf beim Flugzeugstart Batterien und Hybridsysteme belasten und die Leistung beeinträchtigen. Bei Verteidigungsanwendungen erschweren Anforderungen an Mobilität, Tarnung und Widerstandsfähigkeit die Designstandardisierung noch mehr. Der Mangel an qualifiziertem Personal für die Wartung von Elektro- und Hybrid-ASUs verschärft die Herausforderungen in Bezug auf Zuverlässigkeit und Lebenszyklusmanagement zusätzlich und verlangsamt die Bemühungen zur Flottenumstellung weltweit.

SEGMENTIERUNGSANALYSE

Nach Endverwendung

Hoher Flugzeugbetrieb und Flottenmodernisierung treiben die Expansion des Flugliniensegments voran

Nach Endverwendung ist der Markt in Fluggesellschaften, Flughafenbehörden, Bodenabfertigungsunternehmen, Flugzeug-OEMs/MROs, Verteidigungskräfte/Luftwaffenstützpunkte sowie Leasing- und Flottenmanagementunternehmen unterteilt.

Das Segment der Fluggesellschaften eroberte im Jahr 2025 den größten Marktanteil. Im Jahr 2026 liegt das Segment mit einem Anteil von 30,94 % an der Spitze. Das Segment hält den dominierenden Anteil, angetrieben durch kontinuierlichen Flugbetrieb, hohe Abfertigungsfrequenz und Flottenmodernisierung. Wachsender Fluggastverkehr und Nachhaltigkeitsziele fördern den Einsatz effizienter, emissionsarmer ASU-angetriebener Fahrzeuge für Bodenabfertigungs- und Wartungsarbeiten.

Das Segment der Leasing- und Flottenmanagementunternehmen wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 11,6 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Per Antriebsstrang

Zuverlässigkeit und Leistungsabgabe zur Befriedigung der Nachfrage nach dieselbetriebenen Fahrzeugen

Basierend auf dem Antriebsstrang wird der Markt in dieselbetriebene Fahrzeuge, batterieelektrische Fahrzeuge (BEV), hybridelektrische Fahrzeuge (HEV/PHEV), Wasserstoff-Brennstoffzellenfahrzeuge (FCEV) und Benzin/LPG/CNG-Fahrzeuge unterteilt.

Das Segment der dieselbetriebenen Fahrzeuge eroberte im Jahr 2025 den größten Marktanteil. Im Jahr 2026 dominiert das Segment mit einem Anteil von 46,14 %. Die Dominanz ist auf ihre bewährte Zuverlässigkeit und hohe Leistungsabgabe zurückzuführen. Obwohl die Nutzung immer noch weit verbreitet ist, stabilisiert sich das Nachfragewachstum, da Flughäfen zunehmend auf Hybrid- und Elektroalternativen umsteigen, um strengere Emissionsvorschriften einzuhalten.

Die Batterie-ElektrofahrzeugeDas Segment (BEV) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 10,1 % wachsen.

Nach Kapazität

Vielseitigkeit und Kosteneffizienz steigern die Nachfrage nach mittelschweren Einheiten

Nach Kapazität wird der Markt in leichte Einheiten (<5 Tonnen/<50 kVA), mittelschwere Einheiten (5–25 Tonnen/50–150 kVA), schwere Einheiten (>25 Tonnen/150 kVA) und spezialisierte schwere Einheiten (>50 Tonnen/Militär) unterteilt.

Das Segment der mittelschweren Einheiten (5–25 Tonnen/50–150 kVA) führte im Jahr 2025 den weltweiten Marktanteil bei Bodenunterstützungsfahrzeugen mit ASU-Antrieb an. Im Jahr 2026 dominiert das Segment mit einem Anteil von 38,15 %. Mittelschwere ASUs sind aufgrund ihrer Vielseitigkeit und Kompatibilität mit Schmal- und Großraumflugzeugen stark gefragt. Diese Einheiten bieten ein optimales Gleichgewicht zwischen Leistung, Effizienz und Kosten und sind damit die bevorzugte Wahl für Verkehrsflughäfen und MRO-Operationen weltweit.

Das Segment der leichten Einheiten (<5 Tonnen/<50 kVA) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,1 % wachsen.

Nach Produkt

Steigende Luftfracht- und Logistikanforderungen erhöhen die Nachfrage nach Gepäck und Frachtfahrzeugen

Nach Produkten wird der Markt in Flugzeugabfertigungsfahrzeuge, Passagierabfertigungsfahrzeuge, Gepäck- und Frachtabfertigungsfahrzeuge, Flugzeugwartungsfahrzeuge sowie Flugzeugwartungs- und MRO-Unterstützungsfahrzeuge unterteilt.

Das Segment Gepäck- und Frachtabfertigungsfahrzeuge eroberte im Jahr 2024 den größten Marktanteil. Im Jahr 2025 liegt das Segment mit einem Anteil von 27,85 % an der Spitze. Gepäck- und Frachtabfertigungsfahrzeuge verzeichnen ein stetiges Nachfragewachstum, unterstützt durch die zunehmende E-Commerce-Logistik und den weltweiten Luftfrachtverkehr. Flughäfen investieren in automatisierte und elektrische Lösungen, um die Effizienz zu steigern, Emissionen zu reduzieren und die Umschlaggeschwindigkeit der Fracht auf dem Rollfeld zu verbessern.

Das Segment der Flugzeugwartungsfahrzeuge wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,9 % wachsen.

Regionaler Ausblick auf den Markt für Bodenunterstützungsfahrzeuge mit ASU-Antrieb

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

North America ASU Powered Ground Support Vehicles Market Size, 2025 ( USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Die Region Nordamerika eroberte im Jahr 2025 29,90 % des Weltmarktes und erwirtschaftete einen Umsatz von 213,76 Millionen US-Dollar. Im Jahr 2026 wird ein Umsatz von 226,8 Millionen US-Dollar prognostiziert. Die Region verzeichnet eine starke Nachfrage, die durch große Handelsflotten, große MRO-Zentren und Modernisierungsprogramme für die Verteidigung getrieben wird. US-Flughäfen ersetzen aktiv dieselbetriebene ASUs durch batterieelektrische Einheiten, unterstützt durch Nachhaltigkeitsinitiativen und Infrastrukturverbesserungen. Der US-Markt wird im Jahr 2026 voraussichtlich 141,17 Millionen US-Dollar erreichen.

Europa

Europa behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 152,3 Millionen US-Dollar, was einem Anteil von 21,30 % entspricht. Der Markt wird im Jahr 2026 voraussichtlich 159,1 Millionen US-Dollar erreichen. Die Nachfrage nach Fahrzeugen wird durch strenge Umweltvorschriften, Initiativen für umweltfreundliche Flughäfen und eine starke OEM-Präsenz angetrieben. Länder wie Deutschland, Frankreich und das Vereinigte Königreich führen schnell Hybrid- und Elektro-ASUs ein. Der britische Markt wird im Jahr 2026 voraussichtlich 30,19 Millionen US-Dollar erreichen, während der deutsche Markt im Jahr 2026 voraussichtlich 24,47 Millionen US-Dollar erreichen wird.

Asien-Pazifik

Im Jahr 2025 erwirtschaftete der asiatisch-pazifische Raum 196,4 Millionen US-Dollar und trug damit 27,40 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 215,4 Millionen US-Dollar prognostiziert. Das Wachstum der Region wird durch den zunehmenden Flugverkehr, den Ausbau der Flughafeninfrastruktur und die rasche Modernisierung der Flotte in China, Indien und Südostasien vorangetrieben. Regierungsgeführte Flughafenerweiterungsprogramme und erhöhte Verteidigungsausgaben unterstützen das Marktwachstum. Der chinesische Markt wird im Jahr 2026 voraussichtlich 71,42 Millionen US-Dollar erreichen, während die Märkte in Japan und Indien im Jahr 2026 voraussichtlich 36,26 Millionen US-Dollar bzw. 26,85 Millionen US-Dollar erreichen werden.

Rest der Welt

Der Rest der Welt trug im Jahr 2025 mit einer Bewertung von 153,4 Mio. USD 21,40 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 163,7 Mio. USD erreichen. Die Nachfrage im Nahen Osten, in Afrika und Lateinamerika wird durch Flughafenerweiterungsprojekte, Tourismuswachstum und Investitionen in die militärische Luftfahrt angetrieben. Große Luftfahrtdrehkreuze konzentrieren sich zunehmend auf fortschrittliche und energieeffiziente ASUs zur Unterstützung des Handels- und Frachtbetriebs.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Akteure wollen Programme und Partnerschaften zur Flottenelektrifizierung einführen, um ihre globale Reichweite zu erweitern

Der Markt für Bodenunterstützungsfahrzeuge mit ASU-Antrieb wird von etablierten Herstellern von Luft- und Raumfahrt- und Bodenunterstützungsgeräten angeführt, die sich auf Innovation und Nachhaltigkeit konzentrieren. Zu den Hauptakteuren zählen Rheinmetall AG (Deutschland), Guinault S.A. (Frankreich), Textron GSE (USA), Air+MAK Industries (Indien), MAK Controls (Indien), Ingersoll Rand (USA), Epsilon Systems Solutions (USA), Aviation Ground Equipment Corp. (USA), Main New Energy (China) und Greenwood Aerospace (USA). Diese Unternehmen entwickeln hybride, elektrische und modulare ASU-Systeme weiter und erweitern die globale Reichweite durch Kooperationen, Flottenelektrifizierungsprogramme und maßgeschneiderte Lösungen sowohl für die kommerzielle als auch für die Verteidigungsluftfahrt.

LISTE DER SCHLÜSSELASU-ANGETRIEBENES BODENUNTERSTÜTZUNGSFAHRZEUGUNTERNEHMEN IM PROFIL:

- Rheinmetall AG(Deutschland)

- Air+MAK Industries (Indien)

- Guinault S.A. (Frankreich)

- Textron GSE (USA)

- Epsilon Systems Solutions (USA)

- Ingersoll Rand(UNS.)

- MAK Controls (Indien)

- Aviation Ground Equipment Corp. (USA)

- Wichtigste neue Energie (China)

- Greenwood Aerospace (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Januar 2025: Swissport International würde umfassende Bodenabfertigungsdienste für die Fluggesellschaften der Lufthansa Group und deren Passagiere am Flughafen London Heathrow erbringen. Dieser Fünfjahresvertrag unterstreicht die weltweite Expertise und Kompetenz von Swissport im Management großer Stützpunktoperationen.

- November 2024: Blackhawk, anerkannt als führender Anbieter von IoT und digitaler Echtzeittransformation für entfernte und mobile Anlagen, sicherte sich in Zusammenarbeit mit AB Equipment, einem der größten und etabliertesten Ausrüstungslieferanten und Servicezentren in Neuseeland, einen 10-Jahres-Vertrag zur Bereitstellung von Wartungsdienstleistungen und vernetzten IoT-Lösungen für die Bodenunterstützungsgeräteflotte (GSE) von Air New Zealand.

- Mai 2024: dnata, ein führender globaler Anbieter von Flug- und Reisedienstleistungen, hat umfangreiche Vereinbarungen mit führenden Herstellern getroffen und sich während der Dubai Airport Show globale Fünfjahresrahmenverträge für neues Bodenunterstützungsgerät (GSE) gesichert. Der geschätzte Gesamtwert dieser Verträge übersteigt während ihrer gesamten Laufzeit 210 Millionen US-Dollar.

- Dezember 2022: Babcock sicherte sich einen Multimillionen-Dollar-Vertrag mit einer Laufzeit von zehn Jahren für die weltweite Unterstützung von Lufttransit- und Flugzeugbetriebsausrüstung, vergeben von der Luftfahrtwartungsabteilung des französischen Verteidigungsministeriums. Dies ist Babcocks erster Großauftrag im Landsektor in Frankreich, der von der Übertragung von Fähigkeiten aus britischen Betrieben profitieren wird. Frankreich ist für Babcock ein zentraler Schwerpunkt und dieses neue Abkommen stärkt seine Unterstützung für die französischen Streitkräfte.

- November 2021: Menzies Aviation hat mit Rushlift GSE einen sechsjährigen globalen Rahmenvertrag über die Lieferung von Bodenunterstützungsgeräten für das Frachtabfertigungsunternehmen abgeschlossen. Die spezialisierte Abteilung für Bodenunterstützungsausrüstung für Flughäfen von Doosan Industrial Vehicles UK würde zunächst 650 neue Fahrzeuge an die Bodenabfertigungsbetriebe von Menzies Aviation an den Flughäfen Gatwick und London Heathrow leasen.

BERICHTSBEREICH

Der Forschungsbericht bietet eine detaillierte Analyse, indem er die wichtigsten Unternehmen, Produktkategorien und Hauptanwendungen innerhalb der Branche identifiziert. Darüber hinaus beleuchtet der Bericht Markttrends und bemerkenswerte Entwicklungen in diesem Bereich. In Verbindung mit den oben genannten Aspekten berücksichtigt der Bericht mehrere Faktoren, die zum rasanten Marktwachstum der letzten Jahre beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 8,90 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

|

Segmentierung |

Nach Produkttyp

|

|

Nach Kapazität

|

|

|

Per Antriebsstrang

|

|

|

Nach Endverwendung

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der Marktwert im Jahr 2025 bei 716 Millionen US-Dollar und wird bis 2034 voraussichtlich 1.507,70 Millionen US-Dollar erreichen.

Der Markt wächst im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 8,90 %.

Gemessen an der Endnutzung ist das Segment der Fluggesellschaften im Prognosezeitraum das führende Segment auf dem Markt.

Das Segment der dieselbetriebenen Fahrzeuge ist im Prognosezeitraum das führende Segment in diesem Markt.

Rheinmetall AG (Deutschland), Air+MAK Industries (Indien), Guinault S.A. (Frankreich), Textron GSE (USA), Epsilon Systems Solutions (USA) und Ingersoll Rand (USA) gehören zu den führenden OEMs auf dem Markt.

Nordamerika hat den größten Anteil am Weltmarkt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf