Marktgröße, Anteil und Branchenanalyse für Feuerleitsysteme, nach Plattform (Land, Luft, Marine und stationär/fest), nach Systemtyp (integrierte Feuerleitsysteme, Zielerfassungs- und Zielverfolgungssysteme, ballistische Computer und Waffenkontrolleinheiten und andere), nach Waffentyp (Artilleriegeschütze und Haubitzen, Panzergeschütze, CIWS, Luftverteidigungsgeschütze und Raketenwerfer und andere), nach Komponenten (Sensoren, Computer und Steuerung, Anzeige und Schnittstelle und andere), nach Reichweite (Feuerleitsysteme mit kurzer und mittlerer Reichweite sowie über die Sichtweite hinaus), na

Marktgröße und Zukunftsaussichten für Brandschutzsysteme

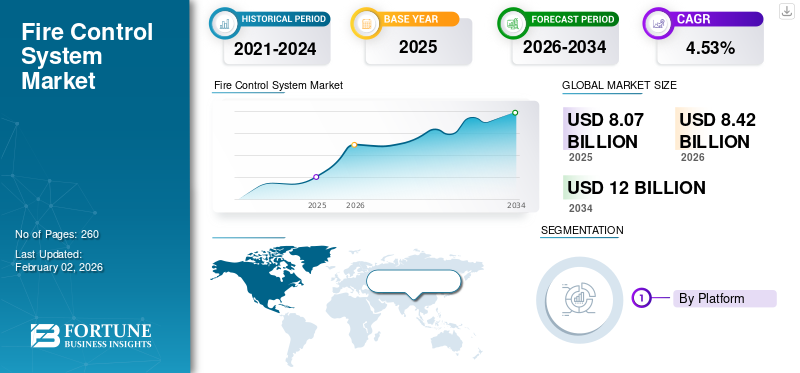

Die globale Marktgröße für Brandschutzsysteme wurde im Jahr 2025 auf 8,07 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 8,42 Milliarden US-Dollar im Jahr 2026 auf 12,0 Milliarden US-Dollar im Jahr 2034 wachsen wird, was einer durchschnittlichen jährlichen Wachstumsrate von 4,53 % im Prognosezeitraum entspricht. Nordamerika dominierte den globalen Markt für Brandschutzsysteme mit einem Marktanteil von 39,40 % im Jahr 2025.

Der Markt für Feuerleitsysteme (FCS) umfasst Sensoren, Computer, Software und Aktoren, die rohe Zieldaten in präzise, zeitkritische Waffenangriffe auf Land-, See- und Luftplattformen umwandeln. Moderne FCS-Suiten integrieren Eingaben von Feuerleitradargeräten, elektrooptischen/infraroten Zielgeräten und Laserentfernungsmessern mit ballistischen und kinematischen Berechnungen, um eine hohe Trefferwahrscheinlichkeit im ersten Schuss für Panzergeschütze, Artillerie, CIWS,Marinegeschützeund Luftverteidigungsraketen, oft während sowohl die Plattform als auch das Ziel in Bewegung sind. Drei konvergierende Trends ziehen die Nachfrage an.

Die Wettbewerbslandschaft ist konzentriert, aber global verteilt; Zu den Hauptakteuren zählen BAE Systems, Rheinmetall, Leonardo, Thales, Saab, Elbit Systems, Lockheed Martin, RTX, Northrop Grumman, General Dynamics, Hanwha Aerospace und Aselsan, die FCS als Teil umfassenderer Landsysteme, Marinewaffen oder integrierter Luft- und Raketenabwehrportfolios einbetten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Brandschutzsysteme

- Marktgröße 2025: 8,07 Milliarden US-Dollar

- Marktgröße 2026: 8,42 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 12,0 Milliarden US-Dollar

- CAGR: 4,53 % von 2026–2034

- Nordamerika dominierte den Markt für Brandschutzsysteme mit einem Anteil von 39,40 % im Jahr 2025.

- Aufgrund zunehmender militärischer Modernisierungsprogramme hatte das Segment der Landplattformen den größten Marktanteil.

- Das Segment der integrierten Feuerleitsysteme dominierte den Markt, angetrieben durch die zunehmende Einführung von Sensorfusion und Netzwerkintegration.

Nordamerika

Nordamerika hatte im Jahr 2025 einen Anteil von 39,40 % im Wert von 3,18 Milliarden US-Dollar.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum aufgrund der Ausweitung der Panzerflotten und der Marinebeschaffungsaktivitäten erheblich wachsen wird.

Europa

Europa dürfte aufgrund der steigenden Verteidigungsausgaben der NATO und der Modernisierungsprogramme für Panzer das stärkste Wachstum verzeichnen.

UNS.

Für den US-Markt wird ein starkes Wachstum prognostiziert, das durch die Modernisierungsprogramme Abrams M1E3, IBCS und LTAMDS unterstützt wird.

Japan

Für den japanischen Markt wird ein Wachstum prognostiziert, das durch steigende Investitionen in Marineverteidigungssysteme und regionale Sicherheitsverbesserungen angetrieben wird.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER:

Modernisierung von Panzer-, Marine- und Luftverteidigungsflotten führt zu Marktwachstum

Der stärkste Wachstumstreiber für den Markt für Feuerleitsysteme ist die weltweite Beschleunigung der Modernisierungsprogramme für die Verteidigung. Militärs ersetzen analoge und digitale Feuerleiteinheiten der ersten Generation durch multisensorische, softwaredefinierte Systeme, die in der Lage sind, Radar-, EO/IR-, Laserentfernungs- und externe Gefechtsfelddaten zu vereinen. Dieser Wandel ist nicht länger optional, die Überlebensfähigkeit der Plattform hängt nun von der schnellen Zielbekämpfung, der Stabilisierungsgenauigkeit und der Interoperabilität mit größeren Befehls- und Kontrollnetzwerken ab. Länder in Europa und Asien priorisieren die Aufrüstung von Panzern, Artillerie, Fregatten, Zerstörern und integrierten Luftverteidigungsbatterien, was vor allem auf erneute geopolitische Spannungen und die Notwendigkeit zurückzuführen ist, Drohnen, Marschflugkörper und Bedrohungen mit großer Manövrierfähigkeit zu bekämpfen. Der breitere Übergang zu vernetzten, modularen Kampfsystemen erhöht direkt den FCS-Inhalt pro Plattform und erhöht sowohl die Nachfrage nach Neubauten als auch nach Nachrüstungen.

- Im November 2024 kündigte das britische Verteidigungsministerium einen Modernisierungsvertrag für Challenger-3-KPz im Wert von 330 Millionen US-Dollar an, wobei eine verbesserte digitale Feuerleitung und multisensorische Visiere ein Kernstück bilden.

MARKTBEGRENZUNGEN:

Hohe Integrationskomplexität und lange Beschaffungszyklen wirken markthemmend

Ein großes Hemmnis für den Markt ist die inhärente Komplexität der Integration von Sensoren, Rechenmodulen, Aktoren und stabilisierten Waffensystemen über Plattformen mit sehr unterschiedlichen Architekturen und veralteter Elektronik hinweg. Darüber hinaus sind die Beschaffungszyklen für Verteidigungsgüter nach wie vor langsam, stark reguliert und anfällig für Verzögerungen aufgrund von Haushaltsüberprüfungen, sich ändernden politischen Prioritäten und Einschränkungen in der Lieferkette. Diese strukturellen Spannungen begrenzen die Marktbeschleunigung gegenüber dem Vorjahr, selbst wenn die Verteidigungsbudgets steigen.

- Im Juni 2024 meldete der Bundesrechnungshof Verzögerungen beim Modernisierungsprogramm für den Leopard 2A8 und verwies auf erweiterte Integrationstests für die neue digitale Feuerleittechnik SensorSuite als entscheidender Engpass.

MARKTCHANCEN:

Der Ausbau autonomer und KI-gestützter Zielsysteme stellt eine große Marktchance dar

Die klarste Chance liegt im Übergang zu KI-gestützten und autonomen Feuerleitfähigkeiten. Militärs benötigen zunehmend Systeme, die Bedrohungen klassifizieren, mehrere ankommende Objekte verfolgen, Flugbahnen vorhersagen und die Entscheidungsfindung bei minimaler Arbeitsbelastung der Besatzung unterstützen können. Dies schafft sinnvollen Leerraum für OEMs, die modulare FCS-Architekturen mit integrierter Verarbeitung, prädiktiven Algorithmen, adaptiver Stabilisierung und Verbesserungen der maschinellen Bildverarbeitung anbieten. Die Zunahme von Drohnenschwärmen, herumlungernder Munition und Präzisionswaffen mit großer Reichweite verstärkt den Bedarf an solchen Einsatzlösungen der nächsten Generation. Länder, die in integrierte Luftverteidigungsnetze und neue Panzerformationen investieren, suchen aktiv nach KI-gesteuerten Verbesserungen der Feuerleitung und schaffen so eine umfangreiche Pipeline für NATO-, Indopazifik- und Nahost-Programme.

- Im September 2024 stellte die südkoreanische Verwaltung des Verteidigungsbeschaffungsprogramms ein neues KI-gestütztes Zielmodul für ihr Schützenpanzerprogramm Redback vor, das die automatische Zielerkennung verbessert und maschinelle Bildverarbeitungsfunktionen in die Feuerleitsuite integriert.

Markttrends für Feuerleitsysteme:

Der Wandel hin zu Multisensor-Fusion-FCS mit offener Architektur stellt einen wichtigen Markttrend dar

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Ein entscheidender technologischer Trend ist die Entwicklung hin zu Feuerleitsystemen mit offener Architektur, die mehrere Sensoren, Effektoren und Softwaremodule verschiedener Anbieter integrieren können. Verteidigungsministerien fordern zunehmend Plug-and-Play-Frameworks, um nicht an Ökosysteme einzelner Anbieter gebunden zu sein. Dieser Trend wird durch die Notwendigkeit vorangetrieben, heimische Sensoren, hoheitliche Verschlüsselung, Drohnenerkennungsmodule und neue Waffentypen zu integrieren, ohne dass eine Neugestaltung der gesamten Feuerleiteinheit erforderlich ist. Multisensor-Fusion wird zur Standardpraxis, wobei Systeme Radar, EO/IR, LIDAR und Hinweise von Drittanbietern kombinieren, um das Situationsbewusstsein und die Einsatzgenauigkeit zu verbessern. Softwarezentrierte Architekturen ermöglichen Aktualisierungen durch Patches statt durch Hardwareaustausch, wodurch sich der Lebenszykluswert grundlegend verändert.

- Im April 2024 bestätigte die US-Marine den Einsatz eines Kampfsystem-Upgrades mit offener Architektur bei ausgewählten Zerstörern, das die Integration neuer EO/IR-Feuerleitmodule und Raketenverfolgungssensoren von Drittanbietern ermöglicht.

HERAUSFORDERUNGEN DES MARKTES:

Engpässe in der Lieferkette und Fachkräftemangel stellen eine Bedrohung für das Marktwachstum dar

Der Markt steht vor anhaltenden Herausforderungen im Zusammenhang mit der Komponentenversorgung und der Verfügbarkeit qualifizierter Arbeitskräfte. Hochpräzise Sensoren, fortschrittliche Prozessoren, Wärmebildmodule und Stabilisierungsaktoren sind auf spezialisierte Fertigungsketten angewiesen, die weiterhin anfällig sindHalbleiterEngpässe und geopolitische Exportkontrollen. Beschränkungen bei bildgebenden Sensoren und Laserkomponenten haben die Lieferungen in ganz Europa und Asien verlangsamt. Gleichzeitig herrscht im Verteidigungselektroniksektor ein Mangel an erfahrenen Systemingenieuren, Embedded-Software-Spezialisten und Integrationsteams, die mit modernen FCS-Architekturen umgehen können. Diese Einschränkungen verlängern die Lieferzeiten und verringern die Skalierbarkeit der Produktion, selbst bei gut finanzierten Programmen.

Segmentierungsanalyse

Nach Plattformen

Das Landsegment wächst aufgrund der hohen militärischen Nachfrage

Basierend auf den Plattformen wird der Markt in Land, Luft, Marine und stationär/fest eingeteilt.

Landplattformen haben den größten Marktanteil bei Feuerleitsystemen, angetrieben durch die schiere Menge an Kampfpanzern, Schützenpanzern und selbstfahrender Artillerie, die weltweit im Einsatz sind. Armeen priorisieren digitale FCS-Upgrades wie Wärmebildvisiere, Laser-Entfernungsmesser, ballistische Computer und stabilisierte Geschütztürme, um die Schlagkraft ihrer alten Flotten gegen Drohnen, ATGMs und Präzisionsartillerie aufrechtzuerhalten. Modernisierungen sind günstiger und schneller als der Kauf neuer Schiffsrümpfe. Daher sorgen landgestützte Programme für stetige Einnahmen aus der Nachrüstung und eine steigende Nachfrage nach Neubauten in Europa und Asien.

- Im September 2023 brach die US-Armee das Abrams SEPv4-Upgrade ab und startete das M1E3-Programm, wobei die fortschrittliche Feuerkontrolle im Mittelpunkt ihres zukünftigen Panzers stand.

Nach Systemtyp

Integrierte Brandschutzsysteme fördern hochwertige Ausgaben und führen zu Segmentwachstum

Hinsichtlich der Systemtypen wird der Markt in integrierte Feuerleitsysteme, Zielerfassungs- und -verfolgungssysteme, ballistische Computer und Waffensteuereinheiten, Geschützlenker und Turmantriebe, elektrooptische Feuerleitsysteme und Radar-basierte Feuerleitsysteme unterteilt.

Integrierte Feuerleitsysteme, komplette Suiten, die Sensoren, Computer, Software und Aktoren kombinieren, bilden das größte Segment der Systemtypen. Kunden wünschen sich zunehmend eine einzige Lösung auf Plattformebene, die Radar, EO/IR, Laser und externe Signale vereint, anstatt eigenständige Komponenten zu kaufen. Dies unterstützt höhere ASPs und wiederkehrende Softwareeinnahmen, da neue Modi, Counter-UAS-Funktionen und Netzwerkfunktionen eingeführt werden. Der Trend wird durch integrierte Luft- und Raketenabwehrkonzepte verstärkt, die mehrere Trägerraketen und Sensoren in einem einzigen Feuerleitnetzwerk verbinden.

- Im Juli 2024 führte das Programm „Integrated Air and Missile Defense“ der US-Armee die Tests von IBCS fort, das Sentinel- und Patriot-Sensoren in einer gemeinsamen Feuerleitarchitektur verbindet.

Nach Komponente

Das Segment Sensoren wächst aufgrund des hohen Wertes und der häufigen Modernisierung

Basierend auf der Komponente wird der Markt in Sensoren, Computer und Steuerung, Anzeige und Schnittstelle, Betätigung und Stabilisierung sowie Hilfsmittel unterteilt.

Sensoren, Feuerleitradare, EO/IR-Kameras und Laser-Entfernungsmesser stellen den größten Komponentenanteil dar, da sie hochwertig sind, häufig aktualisiert werden und für die Leistung von zentraler Bedeutung sind. Moderne FCS-Roadmaps priorisieren die verbesserte Erkennung und Verfolgung von schlecht beobachtbaren Drohnen, Marschflugkörpern und sich schnell bewegenden Bodenzielen, was die Einführung neuer AESA-Radare, höher auflösender Wärmebildkameras und multispektraler Optiken erforderlich macht. Selbst wenn Plattformen ihre Computer und Aktoren behalten, erhalten sie bei Mid-Life-Upgrades häufig neue Sensoren, was für OEMs zu Folgegeschäften führt.

- Im Dezember 2023 erteilte das US-Verteidigungsministerium Raytheon einen Auftrag über 48,1 Millionen US-Dollar zur Verbesserung der AN/MPQ-64 Sentinel A3-Radargeräte und zur Verbesserung der Luftüberwachungs- und Feuerleitfähigkeiten für die bodengestützte Luftverteidigung.

Nach Waffentyp

Das Panzersegment wächst aufgrund der hohen Nachfrage nach schwerer Panzerung

Basierend auf dem Waffentyp ist der Markt in Artilleriegeschütze und Haubitzen, Panzergeschütze, Nahkampfwaffensysteme (CIWS), Luftverteidigungsgeschütze und Raketenwerfer, Marinegeschütze sowie Raketen und Lenkwaffenwerfer.

Unter den Waffentypen generieren Panzergeschütze dank der weltweit installierten Basis von KPz und Schützenpanzern und dem hohen Wert ihrer Turm- und Visiersysteme die höchsten FCS-Ausgaben. Moderne Doktrinen verlassen sich immer noch auf schwere Panzerung zur Abschreckung und für Durchbruchoperationen, daher investieren Armeen in digitale Waffensteuerung, Jäger-Killer-Visiere und stabilisierte Tag-/Nachtoptik. Jedes Fahrzeug verfügt über mehrere FCS-Elemente, wodurch der Inhalt pro Plattform im Vergleich zu vielen Artillerie- oder Raketensystemen erheblich ist.

- Im Oktober 2024 rüsteten Taiwan und mehrere Armeen im asiatisch-pazifischen Raum ihre alten M60-Panzer und andere Panzer mit verbesserten Feuerleitsystemen und thermischen Visieren weiter auf und führten gleichzeitig neue Fahrzeuge der M1A2-Serie ein.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Reichweite

Das Mittelstreckensegment wächst aufgrund der hohen Nachfrage nach militärischen Anwendungen

Basierend auf der Reichweite wird der Markt in Feuerleitsysteme mit kurzer Reichweite, Feuerleitsysteme mit mittlerer Reichweite und Feuerleitsysteme außerhalb der Sichtweite (BVR) unterteilt.

Das Kernbereichssegment bilden Feuerleitsysteme mittlerer Reichweite, die Einsätze für Artillerie, Luftverteidigung und Marinegeschütze über mehrere Dutzend Kilometer hinweg unterstützen. Sie sind das Herzstück mehrschichtiger Verteidigungsarchitekturen und der Modernisierung von Feuerlöschsystemen über große Entfernungen, bei denen Militärs nach Systemen suchen, die Marschflugkörper, Drohnen und Flugzeuge auf Distanz verfolgen, klassifizieren und angreifen können. Diese FCS-Lösungen integrieren oft Multifunktionsradare und hochentwickelte Tracking-Software und steigern so den Systemwert.

- Im August 2024 gewährte die US-Armee Raytheon rund 2 Milliarden US-Dollar für den Beginn der Produktion des LTAMDS-Radars, eines Mittelstreckensensors für integrierte Luft- und Raketenabwehrbatterien.

Vom Endbenutzer

Militärsegment wächst aufgrund der hohen Nachfrage nach Anwendungen zur Abwehr von UAS

Basierend auf dem Endverbraucher wird der Markt in zivile und kommerzielle sowie militärische Segmente unterteilt.

Fast alle Ausgaben für Feuerleitsysteme entfallen auf militärische Nutzer, wobei nur ein marginaler Teil auf zivile Testanlagen oder spezielle Sicherheitsanwendungen entfällt. Landstreitkräfte, Marine und Luftstreitkräfte rüsten alle FCS auf, um Multi-Domain-Operationen, Anti-UAS-Missionen und Präzisionsfeuer zu unterstützen. Diese Programme werden aus Kernbudgets für die Modernisierung der Verteidigung finanziert und nicht aus diskretionären Technologieprojekten. Da die geopolitischen Spannungen zunehmen, beschleunigen die Militärs die Beschaffung von Panzern, Artillerie, Schiffen und Luftverteidigungssystemen und halten den zivilen Anteil strukturell gering.

- Im September 2024 sicherte sich Raytheon einen Auftrag der US-Marine im Wert von rund 205 Millionen US-Dollar zur Fortsetzung der Produktion und zur Modernisierung des Phalanx CIWS, was die anhaltende militärisch bedingte Nachfrage unterstreicht.

Regionaler Ausblick auf den Markt für Brandschutzsysteme

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Fire Control System Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 den dominierenden Anteil mit einem Wert von 3,07 Milliarden US-Dollar und übernahm auch im Jahr 2025 mit 3,18 Milliarden US-Dollar den Spitzenanteil. Nordamerika ist wertmäßig der größte regionale Markt, angetrieben durch die Modernisierung der Panzerbrigaden, der integrierten Luft- und Raketenabwehr sowie der Seestreitkräfte in den USA. Programme wie der Abrams M1E3, Präzisionsfeuer über große Entfernungen und Aegis/CIWS-Upgrades umfassen alle fortschrittliche Feuerkontrolle, Sensorfusion und Netzwerkintegration. Die USA exportieren auch FCS-reiche Plattformen und Radargeräte und weiten ihre Technologiebasis auf alliierte Flotten aus. Kanadas kleinere, aber stabile Fahrzeug- und Marineprojekte erhöhen die Nachfrage.

- Im Jahr 2024 richtete die US-Armee die Abrams-Upgrades auf das M1E3 und fortschrittliche IBCS und LTAMDS um, während die Marine zusätzliche Phalanx-CIWS-Lots für Überwasserkämpfer finanzierte.

Europa

Europa hat sich zur am schnellsten wachsenden FCS-Region entwickelt, da die NATO-Staaten auf den Krieg in der Ukraine reagieren und sich zu höheren Verteidigungsausgaben verpflichten. Die Nachfrage konzentriert sich auf Upgrades, darunter neue FCS für Leopard- und Challenger-Panzer, die Digitalisierung der Artillerie sowie modernisierte Marine- und bodengestützte Feuerleitsysteme für die Luftverteidigung. Die östlichen Mitglieder beschleunigen den Kauf von Radar- und Raketensystemen und schaffen so eine zusätzliche Nachfrage nach Sensoren und FCS für die Gefechtsführung. Auch Westeuropa investiertMarschflugkörperund Präzisionsschlagfähigkeiten, die auf hochentwickelten Leit- und Zielsystemen beruhen.

Asien-Pazifik

Der asiatisch-pazifische Raum ist der dynamischste FCS-Markt und wird voraussichtlich mit einer erheblichen jährlichen Wachstumsrate wachsen, angetrieben durch große Panzerflotten, wachsende Luftverteidigungsnetzwerke und aktive Marinebeschaffung. Länder wie China, Indien, Südkorea, Japan und Australien kaufen oder rüsten Panzer, Infanteriefahrzeuge, Fregatten und Zerstörer auf, die alle mit modernen Multisensor-Feuerleitsystemen ausgestattet sind. Regionale Spannungen in der Taiwanstraße, auf der koreanischen Halbinsel und im Südchinesischen Meer unterstützen nachhaltige Ausgaben sowohl für landgestützte Feuerunterstützung als auch für CIWS- und Geschützsysteme an Bord.

Rest der Welt

Der Rest der Welt, einschließlich des Nahen Ostens, Afrikas und Lateinamerikas, verfügt über einen kleineren, aber strategisch wichtigen FCS-Markt, der sich auf Luftverteidigung und ausgewählte Panzer- und Marineprojekte konzentriert. Die Golfstaaten priorisieren integrierte Luft- und Raketenabwehrnetzwerke mit hochentwickelten Feuerleitradaren und Kommandosystemen, während einige lateinamerikanische Länder eine schrittweise Modernisierung ihrer Flugzeuge und Bodenplattformen anstreben. Budgetvolatilität und Beschaffungsbürokratie bremsen das Wachstum, aber einzelne Verträge sind umfangreich, wenn sie zustande kommen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Branchenakteure:

Ein breites Produktangebot und ein starkes Vertriebsnetz wichtiger Unternehmen unterstützten ihre führende Position

Der Markt konzentriert sich teilweise auf eine Reihe großer Verteidigungsunternehmen, wobei der Wettbewerb eher auf Programmebene als auf reiner Volumenebene herrscht. Zu den weltweit führenden Unternehmen zählen BAE Systems, RTX (Raytheon), Lockheed Martin, Thales, Leonardo, Rheinmetall, Saab, Elbit Systems, Aselsan, Hanwha und Northrop Grumman, die alle FCS in ihre umfassenderen Landsysteme, Seekampfsysteme und integrierten Luft- und Raketenabwehrportfolios integrieren. Westliche Spitzenkräfte dominieren in der Regel die hochentwickelte See- und Luftverteidigungsfeuerwehr. Gleichzeitig haben europäische und asiatische Akteure durch aggressive Exportstrategien und Industriepartnerschaften einen Anteil an gepanzerten Fahrzeugen und Artillerie-FCS erlangt. Die Landschaft verschiebt sich in Richtung offener Architekturen und modularer Sensoren, die die Umstellungskosten senken und es lokalen Integratoren ermöglichen, etablierte Subsysteme und Software herauszufordern.

LISTE DER WICHTIGSTEN FEUERKONTROLLSYSTEM-UNTERNEHMEN IM PROFIL:

- Raytheon (RTX) (USA)

- Lockheed Martin(UNS.)

- BAE Systems (Großbritannien)

- Thales-Gruppe (Frankreich)

- Leonardo(Italien)

- Rheinmetall (Deutschland)

- Saab (Schweden)

- Elbit-Systeme(Israel)

- Northrop Grumman (USA)

- Hanwha Aerospace (Südkorea)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- November 2025: Fliant bringt „FlightVue FDM“ auf den Markt, eine neue Plattform zur Überwachung von Flugdaten über den gesamten Lebenszyklus und FOQA (Flight Operations Quality Assurance), die für Fluggesellschaften und Betreiber entwickelt wurde, die moderne Sicherheits- und Leistungsanalysefunktionen suchen. Diese Produkteinführung signalisiert einen Wandel hin zu zunehmendem softwaregesteuertem Wachstum im FDM-Markt.

- Oktober 2025: Indiens DGCA (Generaldirektion für Zivilluftfahrt) hat Tata Consultancy Services (TCS) mit der Entwicklung eines zentralisierten Echtzeit-Flugdatenerfassungssystems beauftragt, das Fluggesellschaften und OEMs direkt miteinander verbindet und so die nationale Überwachung und Überwachung des Flugzeugbetriebs verbessert.

- Juni 2025: Acron Aviation geht im Rahmen eines mehrjährigen Vertrags eine Partnerschaft mit Air Cairo ein, um mithilfe der Flight Data Connect (FDC)-Plattform von Acron einen vollständig ausgelagerten FDM-Service bereitzustellen, der die ATR-, Embraer- und Airbus-Flotte der Fluggesellschaft abdeckt. Diese Vereinbarung beschleunigt die Einführung von Analyse- und Sicherheitsereignis-Pipelines auf Flottenebene.

- Juni 2025: Textron Aviation kündigt eine neue FDM-Serviceoption für seine Flugzeuge Cessna Citation und SkyCourier in Zusammenarbeit mit der C-FOQA-Plattform von GE Aerospace über das Datenberichts-Ökosystem LinxUs von Textron an. Der Schritt erweitert das FDM-fähige AngebotBusiness-Jetund das Marktsegment der Pendlerflugzeuge.

- Juni 2025: Ein starker Anstieg von GPS-Störungs-/Spoofing-Vorfällen über Konfliktgebieten, 430.000 Fälle im Jahr 2024, gegenüber 260.000 im Jahr 2023, unterstreicht die Notwendigkeit verbesserter Flugdatenüberwachungs- und Situationsbewusstseinssysteme in Flugzeugen. Dieses Sicherheitsumfeld steigert die Nachfrage nach FDM-Lösungen, die sich auf Sicherheit und Belastbarkeit konzentrieren.

- April 2025: Die FAA (U.S. Federal Aviation Administration) kündigt Pläne an, bis September 2025 ein modernisiertes Pilot-Messaging-/NOTAM-Datenbanksystem einzuführen, um den Datenfluss und die betriebliche Transparenz zu verbessern. Obwohl es sich nicht unbedingt um einen FDM-Vertrag handelt, unterstreicht er die breitere Dynamik der Luftfahrtdateninfrastruktur, die die Einführung von FDM unterstützt.

- Juni 2024: Umfassende regulatorische Entwicklungen im Bereich der Flugsicherheit haben die Bedeutung von FDM hervorgehoben. In Branchenkommentaren wurde darauf hingewiesen, dass Geschäftsluftfahrtbetreiber FDM-Programme nun mit strategischer Absicht einführen, anstatt sich nur daran zu halten.

BERICHTSBEREICH

Die globale Marktanalyse für Brandschutzsysteme bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmentierungen. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht für Selbstverteidigungswaffen enthält auch eine detaillierte Wettbewerbslandschaft und bietet Informationen zu Marktanteilen und Profilen der wichtigsten Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 4,53 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung |

Nach Plattform

Nach Systemtyp

Nach Waffentyp

Nach Komponente

Nach Reichweite

Vom Endbenutzer

Nach Region Nordamerika (nach Plattform, Systemtyp, Waffentyp, Komponente, Reichweite, Endbenutzer und Land)

Europa (nach Plattform, Systemtyp, Waffentyp, Komponente, Reichweite, Endbenutzer und Land)

Asien-Pazifik (nach Plattform, Systemtyp, Waffentyp, Komponente, Reichweite, Endbenutzer und Land)

Rest der Welt (nach Plattform, Systemtyp, Waffentyp, Komponente, Reichweite, Endbenutzer und Land)

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 8,07 Milliarden US-Dollar und soll bis 2034 12,0 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 3,18 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 4,53 % aufweisen.

Bei den Komponenten war das Segment Sensoren Marktführer.

Die Modernisierung von Panzer-, Marine- und Luftverteidigungsflotten sind Schlüsselfaktoren für das Marktwachstum.

Raytheon (RTX) (USA), Lockheed Martin (USA) und BAE Systems (Großbritannien) sind prominente Akteure auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 260

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf