Cheminformatik-Marktgröße, Anteil und Branchenanalyse, nach Komponente (Software, Datenbanken/Inhaltsplattformen und Dienste), nach Bereitstellung (vor Ort, Cloud/webbasiert und hybrid), nach Anwendung (Verbindungsregistrierung und -suche, Treffererkennung und virtuelles Screening, Lead-Optimierung, ADME/Toxizitäts-/Eigenschaftsvorhersage, Reaktionsplanung und Synthesedesign, chemisches Datenmanagement und Entscheidungsunterstützung und andere), nach Endbenutzer (Pharma- und Biotechnologieunternehmen, akademische und Forschungsinstitute, Chemieunternehmen, CROs und CDMOs und andere) und region

Marktgröße und Zukunftsaussichten für Chemieinformatik

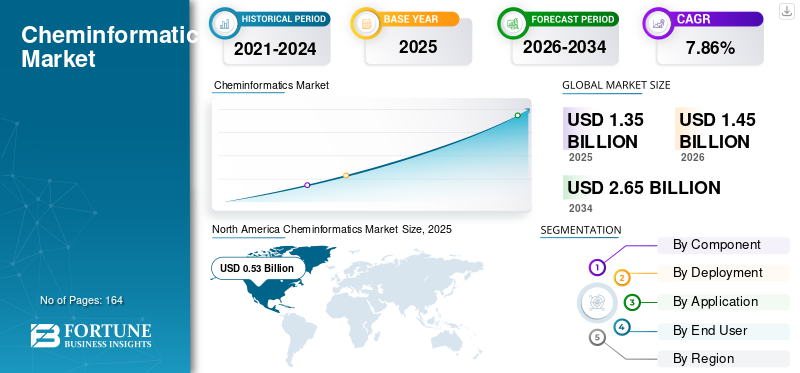

Die Größe des globalen Chemieinformatikmarktes wurde im Jahr 2025 auf 1,35 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1,45 Milliarden US-Dollar im Jahr 2026 auf 2,65 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 7,86 % aufweist. Nordamerika dominierte den Chemieinformatikmarkt mit einem Marktanteil von 39,25 % im Jahr 2025.

Die Cheminformatik nutzt digitale Technologien und datenorientierte Ansätze, um chemische Strukturen, Reaktionen und molekulare Eigenschaften zu archivieren, zu lokalisieren, zu untersuchen und zu verstehen. Der Markt wächst mit der steigenden Nachfrage nach einer schnelleren und kostengünstigeren Arzneimittelentwicklung, einer breiteren Anwendung von Technologien zur Registrierung von Verbindungen und Struktursuche, einer zunehmenden Anwendung der Cheminformatik in Pharma- und Biotechnologieunternehmen und einem wachsenden Interesse an KI-gestützten molekularen Design- und Reaktionsplanungsprozessen.

Wichtige Teilnehmer sind unter anderem Schrödinger, Inc., Certara, Dassault Systèmes und Siemens (Dotmatics). Diese Firmen konzentrieren sich darauf, die Forschungseffizienz zu steigern, Doppelarbeit zu minimieren, Hit-to-Lead- und Lead-Optimierungsprozesse zu beschleunigen und eine verbesserte Entscheidungsfindung in der gesamten chemieorientierten Forschung und Entwicklung zu ermöglichen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

CHEMININFORMATIK-MARKTRENDS

Der zunehmende Einsatz von künstlicher Intelligenz und maschinellem Lernen in der Arzneimittelforschung ist ein bedeutender Markttrend

Die zunehmende Integration vonkünstliche Intelligenzund maschinelles Lernen in der Arzneimittelforschung wird zu einem wichtigen Trend, da diese Technologien Forschern dabei helfen, umfangreiche chemische und biologische Datensätze schnell zu analysieren und potenzielle Moleküle effizient zu identifizieren. Auf KI und ML basierende Modelle werden verwendet, um das virtuelle Screening, die Immobilienprognose, die Lead-Verfeinerung und die Synthesestrategie zu verbessern, wodurch manuelle Arbeit minimiert und frühe Entdeckungsprozesse beschleunigt werden. Dieser Trend erhöht gleichermaßen den Bedarf an einheitlichen Cheminformatik-Plattformen, die kuratierte chemische Daten, prädiktive Modellierung und Workflow-Automatisierung in einer einzigen Umgebung zusammenführen können. Da Biotech- und Pharmaunternehmen darauf abzielen, die Fluktuation zu reduzieren und die F&E-Effizienz zu steigern, werden KI-gesteuerte Cheminformatik-Tools bei routinemäßigen Entdeckungsentscheidungen immer wichtiger. Der Trend wird zusätzlich durch das zunehmende Interesse an cloudbasierter Bereitstellung verstärkt, die das Training von Modellen, die Zusammenarbeit und den Zugriff über mehrere Standorte hinweg vereinfacht. Es veranlasst Anbieter auch dazu, von grundlegenden Datenverwaltungstools auf stärker intelligenzgesteuerte Discovery-Plattformen umzusteigen. Im Allgemeinen KI undmaschinelles Lernenverwandeln die Cheminformatik von einer unterstützenden Rolle in eine eher strategische Entscheidungskomponente in der modernen Arzneimittelforschung.

- Im August 2025 gab CAS beispielsweise bekannt, dass CAS SciFinder neue wissenschaftsintelligente KI-Funktionen integriert hat, um die Effizienz von Forschung und Entwicklung zu verbessern und schnellere Innovationen zu unterstützen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Ausgaben für pharmazeutische Forschung und Entwicklung treiben das Marktwachstum voran

Steigende Investitionen in die pharmazeutische Forschung und Entwicklung treiben den Markt erheblich voran, da größere Forschungsbudgets den Bedarf an Werkzeugen erhöhen, die die Forschungseffizienz verbessern, den experimentellen Aufwand minimieren und bei der Auswahl überlegener Moleküle helfen. Mit der Ausweitung der Pipelines von Pharmaunternehmen besteht ein wachsender Bedarf an erweiterten Funktionen bei der Registrierung von Verbindungen, der Struktursuche, dem virtuellen Screening, der Lead-Optimierung und der Vorhersage von Eigenschaften, um größere Mengen an Chemiedaten verarbeiten zu können. Erhöhte F&E-Ausgaben fördern auch die Nutzung cloudbasierter und kollaborativer Cheminformatik-Plattformen, die Entdeckungsteams standortübergreifend verbinden. Darüber hinaus nutzen Unternehmen diese Tools, um die Produktivität zu steigern, das Ausfallrisiko zu minimieren und Entwicklungspläne in der Frühphase zu beschleunigen. Dies trägt direkt zur Finanzierung von Cheminformatik-Software, Inhalts-/Datenbankplattformen und zugehörigen Diensten bei. Da Pharmaunternehmen zunehmend in die Forschungsinfrastruktur investieren, profitiert der Markt sowohl von neuen Implementierungen als auch von der Verbesserung bestehender Plattformen. Im Allgemeinen erhöhen erhöhte F&E-Ausgaben die Nachfrage nach digitaleren, datenorientierten Chemie-Workflows im gesamten Arzneimittelentwicklungsprozess.

- Beispielsweise kündigte Novartis im April 2025 eine geplante Investition von 23 Milliarden US-Dollar über einen Zeitraum von fünf Jahren an, um seine Produktions- und F&E-Präsenz in den USA zu erweitern, einschließlich eines neuen Forschungszentrums im Raum San Diego.

MARKTBEGRENZUNGEN

Hohe Implementierungskosten zur Begrenzung des Marktwachstums

Der erhebliche Implementierungsaufwand stellt eine große Einschränkung im Chemieinformatikmarkt dar, da zahlreiche Käufer mehr als nur Softwarelizenzen benötigen; Sie müssen außerdem in Bereitstellung, Integration, Datenmigration, Anpassung, Validierung, Schulung und kontinuierlichen Support investieren. Dies erschwert die Einführung für kleine und mittlere Biotech-Unternehmen, akademische Einrichtungen und preisbewusste Forschungsorganisationen. Oftmals müssen Käufer neue Chemieinformatik-Tools in bestehende ELN-, LIMS-, Screening- und Verbindungsregistrierungssysteme integrieren, was die Projektkomplexität und die Gesamtbetriebskosten erhöht. Erhebliche Anfangskosten können Kaufentscheidungen verzögern, den Umfang der Erstimplementierungen verringern oder dazu führen, dass Unternehmen nur bestimmte Module statt ganzer Plattformen implementieren. Die Einschränkung ist in Schwellenländern und kleineren Endbenutzergruppen, in denen die IT-Budgets begrenzt sind, stärker ausgeprägt. Es erschwert auch die Migration von Altsystemen, da die Kosten für den Ersatz erheblich sein können, selbst wenn die langfristigen Vorteile offensichtlich sind. Folglich stellen die Implementierungskosten weiterhin ein erhebliches Hindernis für ein umfassenderes und schnelleres Wachstum des Chemieinformatikmarktes dar.

MARKTCHANCEN

Steigende Investitionen in die Arzneimittelforschung bieten starke Wachstumschancen

Der Anstieg der Investitionen in die Entdeckung und Entwicklung von Arzneimitteln eröffnet der Cheminformatik eine erhebliche Marktchance, da höhere Finanzmittel die Nachfrage nach digitalen Werkzeugen verstärken, die Forscher dabei unterstützen, Moleküle effektiver zu identifizieren, zu screenen und zu optimieren. Mit Investitionen in die Discovery-Infrastruktur vonpharmazeutischDa die Zahl der Biotechnologieunternehmen wächst, steigt auch der Bedarf an Plattformen für die Registrierung von Verbindungen, Struktursuche, virtuelles Screening, Lead-Optimierung und prädiktive Modellierung. Dies eröffnet Chemieinformatikanbietern zusätzliche Chancen, Software, Datenbanken/Content-Plattformen und zugehörige Dienste in frühen F&E-Prozessen anzubieten. Erhöhte Investitionen in die Forschung fördern auch die Nutzung cloudbasierter und kollaborativer Chemieplattformen, insbesondere wenn Organisationen globale Forschungsgruppen vernetzen und die datengesteuerte Entscheidungsfindung verbessern möchten. Darüber hinaus gehen höhere Mittel für Spitzenforschungszentren häufig mit einer breiteren Anwendung von KI- und simulationsbasierten Entdeckungsinstrumenten einher. Dies ist besonders wichtig, da Unternehmen darauf abzielen, Zeitpläne zu minimieren, die Trefferqualität zu verbessern und kostspielige Wet-Lab-Iterationen zu reduzieren. Folglich schaffen steigende Investitionen in die Arzneimittelforschung neue Einnahmemöglichkeiten sowohl für etablierte als auch für neue Endverbraucher im Chemieinformatiksektor.

- Beispielsweise kündigte Amgen im September 2025 Pläne an, mehr als 600 Millionen US-Dollar in ein neues Zentrum für Wissenschaft und Innovation an seinem globalen Hauptsitz in Kalifornien zu investieren. Diese Art großer Investitionen in die Forschungsinfrastruktur unterstützt die breitere Nachfrage nach fortschrittlichen Entdeckungs- und Cheminformatikplattformen, die beim molekularen Design, Screening und der Optimierung von Forschungsabläufen eingesetzt werden.

HERAUSFORDERUNGEN DES MARKTES

Mangel an Fachkräften in Ländern mit niedrigem und mittlerem EinkommenStellen Sie eine bedeutende Herausforderung für das Marktwachstum dar

Der Mangel an qualifizierten Fachkräften in Ländern mit niedrigem und mittlerem Einkommen stellt ein erhebliches Hindernis für das Wachstum des Chemieinformatik-Marktes dar, da eine effektive Umsetzung von Personen abhängt, die sich mit Chemie, Datenanalyse, molekularer Modellierung und digitalen Forschungsprozessen auskennen. In zahlreichen LMICs ist die Zahl der ausgebildeten Fachkräfte nach wie vor unzureichend, was die Implementierung fortschrittlicher Cheminformatik-Plattformen behindert und die effektive Nutzung von Funktionen wie virtuellem Screening, Eigenschaftsvorhersage und Reaktionsplanung einschränkt. Dies erhöht in ähnlicher Weise die Abhängigkeit von externen Anbietern oder Partnern für die Ausführung, Schulung und kontinuierliche Unterstützung, was die Gesamtkosten der Einführung erhöht. Darüber hinaus können weniger robuste lokale Talent-Pipelines Forschungsinstitute, Biotech-Unternehmen und neue Pharmaunternehmen daran hindern, interne Fähigkeiten zur rechnergestützten Entdeckung zu entwickeln. Das Problem geht über die bloße Chemieinformatik hinaus: Die WHO hat darauf hingewiesen, dass LMICs mit unzureichenden Bioproduktionskapazitäten und einem Mangel an qualifiziertem Personal zu kämpfen haben, und betont, dass spezialisierte wissenschaftliche Expertise in zahlreichen ressourcenärmeren Märkten eine anhaltende Einschränkung darstellt.

Beispielsweise startete die Weltgesundheitsorganisation (WHO) im Februar 2024 ihre Biomanufacturing Workforce Training Initiative speziell zur Stärkung der Gesundheitsresilienz und zur Bewältigung des Mangels an qualifizierten Arbeitskräften in LMICs.

Segmentierungsanalyse

Nach Komponente

Das Softwaresegment dominiert aufgrund seiner zentralen Rolle in den zentralen Arbeitsabläufen der Chemieinformatik

Komponentenmäßig ist der Markt in Software, Datenbanken/Content-Plattformen und Dienste unterteilt.

Das Softwaresegment eroberte im Jahr 2025 aufgrund seiner Schlüsselrolle in verschiedenen wichtigen Prozessen wie der Registrierung von Verbindungen, der Struktursuche, dem virtuellen Screening, der Lead-Optimierung, der ADME/Eigenschaftsvorhersage und dem Chemiedatenmanagement den größten globalen Marktanteil in der Chemieinformatik. Darüber hinaus,SoftwarePlattformen dienen als primäre Betriebsebene, die es Benutzern ermöglicht, auf chemische Informationen zuzugreifen, sie zu analysieren und zu nutzen, und positionieren sie als führende Einnahmequelle in pharmazeutischen, biotechnologischen, akademischen und industriellen Forschungsumgebungen. Das Segment profitierte auch von der gestiegenen Nachfrage nach cloudbasierter Zusammenarbeit, KI-gestütztem Moleküldesign und integrierten Forschungseinstellungen, die die Forschungsgeschwindigkeit erhöhen und den manuellen Arbeitsaufwand verringern. Darüber hinaus stellt Software in der Regel die anfängliche erhebliche Investition in die Implementierung der Cheminformatik dar, während Datenbanken und Dienste häufig parallel zur etablierten Software-Infrastruktur entwickelt werden. Dies ermöglichte unmittelbar höhere Investitionen in Unternehmensplattformen, Chemie-Design-Tools und prädiktive Entdeckungsanwendungen und trug dazu bei, dass Software ihren dominanten Marktanteil behalten konnte.

- Beispielsweise stellte Revvity Signals Software im Juni 2024 sein Signals ChemDraw-Angebot als cloudnative Chemiekommunikations- und Datenmanagementlösung vor.

Es wird erwartet, dass das Dienstleistungssegment im Prognosezeitraum mit einer CAGR von 11,00 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Bereitstellung

Starke Nachfrage nach Datenkontrolle und interner Systemintegration unterstützt die Bereitstellung vor Ort

Basierend auf der Bereitstellung wird der Markt in On-Premise, Cloud/Web-basiert und Hybrid unterteilt.

Das On-Premise-Segment führte im Jahr 2025 den Weltmarkt an und soll im Jahr 2026 einen Anteil von 45,3 % halten. Zu den wichtigsten Faktoren, die diese Dominanz unterstützen, gehört die erhebliche Neigung von Pharma-, Biotechnologie- und großen Forschungseinrichtungen, sensible Chemiedaten, Verbindungsbibliotheken und Entdeckungsprozesse innerhalb ihrer eigenen IT-Infrastrukturen zu verwalten. Diese Benutzer verwalten häufig sensible molekulare Daten und exklusive Forschungsinitiativen, sodass die interne Bereitstellung eine bessere Überwachung gewährleistetSicherheit, Zugriffs-, Validierungs- und Compliance-Standards. On-Premise-Systeme erfreuten sich weiterhin großer Beliebtheit, da viele Unternehmen über eine bestehende Legacy-Infrastruktur verfügten und sich dafür entschieden, neue Chemieinformatik-Tools in aktuelle interne Datenbanken, ELNs und Laborsysteme zu integrieren, anstatt vollständig auf die Cloud umzusteigen.

- Beispielsweise kündigte Schrödinger im November 2024 eine erweiterte mehrjährige Softwarelizenzvereinbarung mit Novartis an und erklärte, dass die Vereinbarung den Technologieeinsatz in erheblichem Umfang in der globalen Forschungsorganisation von Novartis ermöglicht.

Es wird erwartet, dass das cloud-/webbasierte Segment im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 11,29 % wachsen wird.

Auf Antrag

Der steigende Bedarf an einer schnelleren Kandidatenauswahl unterstützte die segmentale Dominanz

Auf der Grundlage der Anwendung ist der Markt in die Registrierung und Suche von Verbindungen, die Treffererkennung und das virtuelle Screening, die Lead-Optimierung, die ADME/Toxizitäts-/Eigenschaftsvorhersage, die Reaktionsplanung und das Synthesedesign, die Verwaltung und Entscheidungsunterstützung chemischer Daten und andere unterteilt.

Das Segment Registrierung und Suche von Verbindungen eroberte im Jahr 2025 den größten globalen Marktanteil in der Chemieinformatik, da es eine wesentliche Rolle bei der Organisation, Speicherung und dem Abruf chemischer Strukturen in Forschungsabläufen spielt. Diese Anwendung ist in der Regel die erste Ebene der Einführung der Chemieinformatik, da Unternehmen einzigartige Verbindungen identifizieren, Duplikate vermeiden, saubere Strukturaufzeichnungen führen und einen schnellen Zugriff auf Chemiedaten ermöglichen müssen, bevor sie sich mit fortgeschrittenen Modellierungsaufgaben befassen. Es wird auch häufig in pharmazeutischen, biotechnologischen, akademischen und industriellen Forschungsumgebungen eingesetzt, wodurch eine größere installierte Basis unterstützt wird als bei spezialisierteren Anwendungen. Darüber hinaus haben wachsende Mengen an Wirkstoffen und die Notwendigkeit einer schnelleren strukturbasierten Entscheidungsfindung die Nachfrage nach Wirkstoffregistrierungen und Suchanwendungen weiter verstärkt. Dies führte direkt zu höheren Ausgaben für Registrierungssysteme, Ähnlichkeitssuchtools und durchsuchbare Substanzsammlungen und trug dazu bei, dass die Substanzregistrierung und -suche ihren führenden Marktanteil behaupten konnte. Darüber hinaus soll das Segment im Jahr 2026 einen Marktanteil von 22,1 % halten.

- Beispielsweise gab Collaborative Drug Discovery (CDD) im August 2024 bekannt, dass CDD Vault die vollständige Enamine-Verbindungssammlung in sein KI-Modul für die Suche nach strukturellen Ähnlichkeiten integriert hat.

Es wird erwartet, dass das Segment Reaktionsplanung und Synthesedesign im Prognosezeitraum mit einer CAGR von 10,57 % wachsen wird.

Vom Endbenutzer

Das Segment Pharma- und Biotechnologieunternehmen dominierte den Markt aufgrund des starken Einsatzes der Chemieinformatik in der Arzneimittelforschung

Basierend auf dem Endverbraucher ist der Markt in Pharma- und Biotechnologieunternehmen, akademische und Forschungsinstitute, Chemieunternehmen, CROs und CDMOs und andere unterteilt.

Das Segment der Pharma- und Biotechnologieunternehmen dominierte im Jahr 2025 den Marktanteil der Chemieinformatik nach Endverbrauchern und wird im Jahr 2026 voraussichtlich einen Anteil von 49,2 % halten. Der starke Einsatz von Chemieinformatik-Tools in verschiedenen Arbeitsabläufen, die Generierung großer Mengen molekularer und experimenteller Daten, höhere Forschungs- und Entwicklungsbudgets und eine größere Nachfrage nach schnelleren und kostengünstigeren Entdeckungen sind wichtige Faktoren, die das Wachstum des Segments unterstützen.

- Beispielsweise kündigte XtalPi im Juni 2025 eine erweiterte Forschungskooperation mit Pfizer an, um eine molekulare Modellierungsplattform der nächsten Generation für die Arzneimittelforschung zu entwickeln.

Die CROs und CDMOs werden im Prognosezeitraum voraussichtlich eine Wachstumsrate von 10,97 % verzeichnen.

Regionaler Ausblick auf den Chemieinformatikmarkt

Basierend auf der Geographie ist der Markt in den asiatisch-pazifischen Raum, Europa, Lateinamerika, Nordamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Cheminformatics Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt dominierte mit 0,49 Milliarden US-Dollar im Jahr 2024 und behielt seine Dominanz im Jahr 2025 mit 0,53 Milliarden US-Dollar bei. Die Region verfügt über die stärkste Konzentration an pharmazeutischer und biotechnologischer Forschung und Entwicklung, eine hohe Software-Ausgabenkapazität und eine frühe Einführung von KI-gestützten Entdeckungstools. Es profitiert außerdem von umfangreichen öffentlichen und privaten Fördermitteln für die biomedizinische Forschung und einem ausgereiften Ökosystem für cloudbasierte wissenschaftliche Software.

US-amerikanischer Markt für Chemieinformatik

Der US-Markt liegt an der Spitze der nordamerikanischen Region und wird im Jahr 2026 voraussichtlich etwa 0,52 Milliarden US-Dollar betragen, was etwa 35,7 % des Weltmarktes entspricht.

Europa

Es wird erwartet, dass Europas Marktgröße im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,27 % wachsen wird, was auf die starke pharmazeutische Basis, das gut etablierte akademische Forschungsnetzwerk und die großen öffentlichen Forschungsförderungsprogramme zurückzuführen ist.

Britischer Chemieinformatikmarkt

Im Jahr 2026 wird das Vereinigte Königreich schätzungsweise 0,08 Milliarden US-Dollar erwirtschaften, was etwa 5,3 % des weltweiten Umsatzes entspricht.

Deutschland-Markt für Chemieinformatik

Die Marktgröße in Deutschland wird im Jahr 2026 voraussichtlich etwa 0,09 Milliarden US-Dollar erreichen, was etwa 6,0 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum im Jahr 2026 einen Wert von 0,38 Milliarden US-Dollar erreichen wird, mit einer raschen Ausweitung der Pharma- und Biotech-Aktivitäten, steigenden CRO/CDMO-Kapazitäten und einer Verbesserung der digitalen Forschungsinfrastruktur.

Japanischer Chemieinformatikmarkt

Japans Markt wird auf rund 0,08 Milliarden US-Dollar geschätzt, was im Jahr 2026 etwa 5,4 % des weltweiten Umsatzes ausmacht.

China-Markt für Chemieinformatik

Es wird erwartet, dass China im Jahr 2026 einen Umsatz von etwa 0,10 Millionen US-Dollar erreichen wird, was etwa 7,1 % des weltweiten Umsatzes entspricht.

Indischer Chemieinformatikmarkt

Im Jahr 2026 wird der indische Markt schätzungsweise 0,04 Milliarden US-Dollar ausmachen, was etwa 2,9 % des weltweiten Umsatzes entspricht.

Lateinamerika und Naher Osten und Afrika

Die Regionen Lateinamerika sowie der Nahe Osten und Afrika dürften im Untersuchungszeitraum ein langsameres Wachstum verzeichnen. Der Markt wächst aufgrund der schrittweisendigitale Transformation, Verbesserung der Modernisierung von Regulierungs- und Gesundheitssystemen und steigendes Interesse an stärkeren Arzneimittelzugangs- und Innovationssystemen. Der lateinamerikanische Markt wird im Jahr 2026 auf rund 0,06 Milliarden US-Dollar geschätzt.

In der Region Naher Osten und Afrika wird der GCC-Markt im Jahr 2026 voraussichtlich etwa 0,03 Milliarden US-Dollar erreichen, was etwa 2,1 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Konzentrieren Sie sich auf Plattform-Upgrades und integrierte Discovery-Workflows durch wichtige Akteure, um den Marktfortschritt voranzutreiben

Der Weltmarkt ist mäßig konsolidiert, wobei Unternehmen wie Schrödinger, Inc., Certara, Dassault Systèmes und Siemens (Dotmatics) über eine beträchtliche Marktpräsenz verfügen. Diese Firmen konzentrieren sich auf robuste Softwaresammlungen in den Bereichen molekulares Design, Registrierung von Verbindungen, Struktursuche, prädiktive Modellierung und kooperative Chemieprozesse. Strategische Produktverbesserungen, die Entwicklung cloudnativer Plattformen, KI-gesteuerte Entdeckungsfunktionen und eine engere Integration von Chemieinformationen mit Entscheidungsunterstützungstools helfen diesen Unternehmen dabei, ihre Marktposition zu festigen.

- Beispielsweise wurde BIOVIA Chemical Registration 2026 am 28. November 2025 veröffentlicht und verdeutlicht die anhaltenden Investitionen wichtiger Akteure in die Verbesserung der Registrierungs- und Suchplattformen für Unternehmensumgebungen im Bereich Chemie.

Weitere namhafte Akteure sind OpenEye Scientific, Optibrium, Cresset, BioSolveIT und Molecular Discovery. Von diesen Unternehmen wird erwartet, dass sie der Entwicklung neuer Produkte, der Erweiterung von Arbeitsabläufen, cloudbasierten Funktionen und strategischen Kooperationen Priorität einräumen, um ihre Position zu stärken.

LISTE DER WICHTIGSTEN CHEMININFORMATIK-UNTERNEHMEN IM PROFIL

- Schrödinger, Inc. (USA)

- Dassault Systèmes (Frankreich)

- Cadence Design Systems, Inc.(UNS.)

- Certara (USA)

- Cresset (Großbritannien)

- Siemens (Dotmatics) (USA)

- American Chemical Society (USA)

- Optibrium Ltd (Großbritannien)

- BioSolveIT GmbH (Deutschland)

- Molekulare Entdeckung (Großbritannien)

- Enamine Ltd (Ukraine)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026:CAS hat den CAS Intelligence Hub eingeführt, ein neues Angebot, das das wissenschaftliche Datenmanagement transformieren und Forschungsteams dabei helfen soll, wissenschaftliche Informationen effizienter zu organisieren und zu nutzen.

- November 2025:Optibrium veröffentlichte StarDrop 8, das bedeutendste Update seiner Plattform für molekulares Design seit 20 Jahren.

- Juli 2025:Cresset gab die Übernahme von Molab.ai bekannt, um die Digitalisierung der Arzneimittelforschung voranzutreiben. Der Deal ist wichtig für den Markt, da er die computergestützte Chemieplattform von Cresset mit KI-Funktionen kombiniert, die auf die molekulare Forschung zugeschnitten sind.

- Januar 2025:BioSolveIT kündigte SeeSAR 14.1 „Atlas“ an, einschließlich erweiterter molekularer Modellierungsfunktionen durch die Zusammenarbeit mit YASARA. Das Update fügte Energieminimierung und andere Modellierungsfunktionen hinzu, die für strukturbasiertes Arzneimitteldesign und virtuelle Screening-Workflows relevant sind.

- Juli 2024:Certara unterzeichnete eine endgültige Vereinbarung zur Übernahme von ChemAxon, einem führenden Anbieter von Cheminformatik-Software.

BERICHTSBEREICH

Die globale Marktanalyse für Chemieinformatik umfasst eine gründliche Bewertung der Marktgröße und Prognosen für jedes im Bericht hervorgehobene Segment. Es bietet Einblicke in die Marktdynamik und Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es vermittelt Verständnis für wesentliche Faktoren, darunter technologischen Fortschritt, Produktinnovationen, das regulatorische Umfeld und die Einführung neuer Produkte. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen, technologische Fortschritte sowie wichtige Entwicklungen in der Branche auf dem Markt detailliert beschrieben. Der Bericht bietet außerdem eine detaillierte Wettbewerbslandschaft, einschließlich Informationen zu Marktanteilen und Profilen der wichtigsten aktiven Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 7,86 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Komponente, Bereitstellung, Anwendung, Endbenutzer und Region |

| Nach Komponente |

|

| Durch Bereitstellung |

|

| Per Antrag |

|

| Durch Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1,35 Milliarden US-Dollar und soll bis 2034 2,65 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 0,53 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 7,86 % aufweisen wird.

Nach Komponenten wird erwartet, dass das Softwaresegment den Markt anführt.

Der steigende Bedarf an einer schnelleren und kostengünstigeren Arzneimittelforschung sowie die breitere Nutzung von Plattformen zur Registrierung von Wirkstoffen und zur Struktursuche treiben in erster Linie die Marktexpansion voran.

Schrodinger, Inc., Dassault Systèmes und Certara gehören zu den führenden Akteuren auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025 mit dem größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 164

20% kostenlose Anpassung erhalten

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf