Marktgröße, Anteil und Branchenanalyse von Chipsätzen für künstliche Intelligenz (KI), nach Chipsatztyp (Graphics Processing Unit (GPU), Field Programmable Gate Arrays (FPGAs)), nach Anwendung (Natural Language Processing (NLP), Robotic Process Automation (RPA), maschinelles Lernen), nach Computertechnologie (Cloud Computing und Edge Computing), nach Funktion (Training und Inferenz), nach Branche und regionaler Prognose, 2026–2034

Marktgröße und Branchenüberblick für Chipsätze für künstliche Intelligenz (KI).

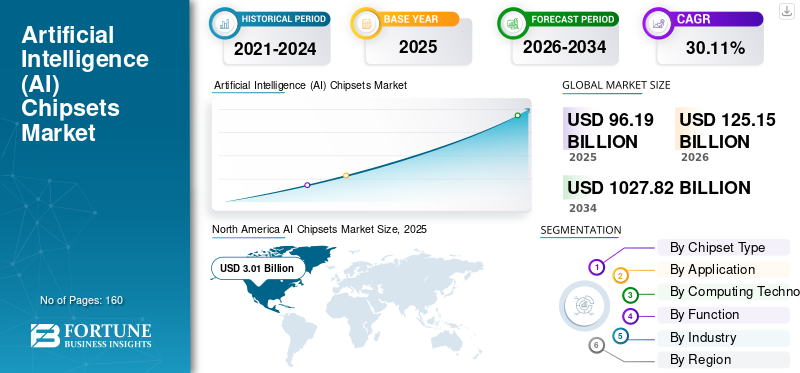

Die weltweite Marktgröße für Chipsätze für künstliche Intelligenz wurde im Jahr 2025 auf 96,19 Milliarden US-Dollar geschätzt. Der Markt soll von 125,15 Milliarden US-Dollar im Jahr 2026 auf 1027,82 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 30,11 % aufweisen. Nordamerika dominierte den Weltmarkt mit einem Anteil von 36,98 % im Jahr 2025.

Chipsätze für künstliche Intelligenz (KI) sind Chipsätze auf Siliziumbasis, die mit KI-Technologie ausgestattet sind und angeschlossenen Geräten wie Laptops, Smart Wearables und Smartphones usw. hohe Rechenkapazitäten bieten. KI-Chips verbessern die Betriebsleistung des Geräts durch erweiterte Analysefunktionen.virtuelle Realität (VR),und Augmented Reality (AR) und verbessert das Benutzererlebnis.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

KÜNSTLICHE INTELLIGENZ-CHIPSETS-MARKT WICHTIGE ERKENNTNISSE

- Marktgröße 2025: 96,19 Milliarden US-Dollar

- Marktgröße 2026: 125,15 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 1.027,82 Milliarden US-Dollar

- CAGR: 30,11 % von 2026–2034

- Nordamerika dominierte den Markt für Chipsätze für künstliche Intelligenz mit einem Anteil von 36,98 % im Jahr 2025.

- Das Segment der Grafikprozessoren (GPU) hatte im Jahr 2025 nach Chipsatztyp den größten Anteil.

- Das Segment maschinelles Lernen hatte im Jahr 2025 den größten Anteil nach Anwendung.

Nordamerika

Nordamerika war Marktführer, unterstützt durch eine fortschrittliche digitale Infrastruktur, eine starke KI-Einführung und große Technologieunternehmen.

Asien-Pazifik

Der Asien-Pazifik-Raum dürfte aufgrund der schnellen digitalen Transformation und zunehmender KI-Investitionen die am schnellsten wachsende Region sein.

Europa

Für Europa wird ein beträchtliches Wachstum erwartet, das durch die Ausweitung der KI-Forschung, der Halbleiterentwicklung und der Einführung von KI in Unternehmen vorangetrieben wird.

UNS.

Laufende Investitionen in KI-Prozessoren, Cloud-Infrastruktur und Hochleistungsrechnen stärken weiterhin das Marktwachstum.

Japan

Die zunehmende Einführung von KI-Technologien in den Bereichen Fertigung, Automobil und Unterhaltungselektronik unterstützt die Marktexpansion.

Mehr lesen

Markttrends für KI-Chipsätze

Zunehmende Akzeptanz cloudbasierter Lösungen bei Unternehmen zur Förderung des Marktwachstums

Cloudbasierte Chipsätze für künstliche Intelligenz sind Rechenchipsätze, die speziell für KI-Training und Inferenzfunktionen entwickelt wurden. Die Weiterentwicklung der Cloud-Technologie würde Chancen für wichtige Akteure auf dem Markt für Chipsätze für künstliche Intelligenz schaffen. Die zunehmende Etablierung von Rechenzentren weltweit in verschiedenen Sektoren wie IT und Telekommunikation, Automobilindustrie usw. dürfte die Nachfrage nach KI-Chipsätzen auf Basis der Cloud ankurbeln. Darüber hinaus bieten Unternehmen wie Intel Corporation, Alibaba Group Holding Limited, NVIDIA Corporation und andere den cloudbasierten KI-Chipsatz an. Diese Marktteilnehmer konzentrieren sich auf die Einführung fortschrittlicher cloudbasierter Lösungen zur Verwaltung riesiger Dateispeicher und riesiger Geschäftsdaten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

- Zum Beispiel inSeptember 2019, Alibaba Group Holding Limited brachte einen auf künstlicher Intelligenz (KI) basierenden Chipsatz auf den Markt – „Hanguang 800“, der erweiterte Rechenfunktionen in der Cloud bietet. Dieser Chip kann maschinelle Lernaufgaben beschleunigen und das Kundenerlebnis verbessern.

Auch die zunehmenden Investitionen inIndustrie 4.0und das Aufkommen intelligenter Fertigungstechnologien in Unternehmen fördert das Wachstum des Marktes für Chipsätze für künstliche Intelligenz. Laut PricewaterhouseCoopers (PwC) werden europäische Branchen wie Fertigung, Automobil, Elektronik und andere im Jahr 2020 voraussichtlich 182,04 Milliarden US-Dollar in Industrie-4.0-Lösungen investieren.

FAHRFAKTOREN

Entstehung von Quantencomputing zur Unterstützung des Marktwachstums

Quantencomputertechnologie wird von Unternehmen auf der ganzen Welt in großem Umfang eingesetzt, um komplexe Probleme zu lösen und analytische Berechnungen durchzuführen. Beispielsweise gehört der Quantencomputer Sycamore von Google LLC zu den schnellsten Computern, die eine bestimmte Aufgabe in etwa 200 Sekunden erledigen können. Quantencomputer sind mit Technologien wie künstlicher Intelligenz, maschinellem Lernen, Computer Vision, Big Data, AR/VR und anderen ausgestattet. Daher wird erwartet, dass das Aufkommen des Quantencomputings das Wachstum des Marktes vorantreiben wird.

Darüber hinaus wird Quantencomputing in verschiedenen Funktionen wie Betrugserkennung, Risikomanagement, Portfoliooptimierung und Anwendungen eingesetzt, bei denen eine sofortige Datenantwort erforderlich ist. Daher ist es für einen einzelnen Prozessor einfacher, komplizierte Berechnungen in wenigen Sekunden durchzuführen. Daher wird erwartet, dass diese Faktoren das Wachstum des globalen Marktes für KI-Chipsätze ankurbeln werden. Einige der sekundären Treiber für diesen Markt sind die zunehmende Verbreitung von virtuellen Assistenzgeräten, fortschrittlichen Mikrogeräten, medizinischen Lasern, selbstfahrenden Autos und anderen.

EINHALTENDE FAKTOREN

Mangel an qualifizierten KI-Arbeitskräftenzur Hemmung des Marktes

KI besteht aus komplizierten Algorithmen. Für die Entwicklung, Verwaltung und Bereitstellung von KI-Systemen benötigen Unternehmen Arbeitskräfte mit bemerkenswerter Erfahrung und bestimmten Fähigkeiten. Auch die Integration KI-basierter Lösungen in die bestehenden Systeme ist eine anspruchsvolle Aufgabe, die eine enorme Datenverarbeitung erfordert, um menschliches Verhalten nachzubilden. Darüber hinaus schränkt das Fehlen professioneller Zertifizierungen und Standards für fortschrittliche Technologien wie KI, ML und andere das Wachstum des Marktes für Chipsätze für künstliche Intelligenz ein. Diese Marktbeschränkungen sind auf mangelndes Technologiebewusstsein und Einschränkungen bei KI-Experten zurückzuführen.

SEGMENTIERUNGSANALYSE

Durch Chipsatztypanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment der Grafikverarbeitungseinheiten (GPU) gewinnt aufgrund seiner zunehmenden Akzeptanz bei Unternehmen an Bedeutung

Basierend auf dem Chipsatztyp wurde der Markt in Grafikprozessoren (GPU), feldprogrammierbare Gate-Arrays (FPGAs), anwendungsspezifische integrierte Schaltkreise (ASIC) und andere unterteilt.

Unter diesen dürfte das Segment der Grafikprozessoren (GPU) im prognostizierten Zeitraum den größten Marktanteil bei Chipsätzen für künstliche Intelligenz halten. Der zunehmende Einsatz von GPUs bei Edge-Geräten, fortschrittlichem 3D-Gaming, AR/VR, virtueller Unterstützung und anderen dürften das Segmentwachstum ankurbeln. Das Segment der feldprogrammierbaren Gate-Arrays (FPGAs) dürfte aufgrund der zunehmenden Einführung von FPGA in den Bereichen Netzwerkverarbeitung, Deep Packet Inspection, Netzwerksicherheit und anderen ein deutliches Wachstum verzeichnen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Anwendungsanalyse

Entstehung der Robotertechnologie zur Förderung des Segments Robotic Process Automation (RPA).

Basierend auf der Anwendung wird der Markt weiter unterteiltVerarbeitung natürlicher Sprache (NLP), Robotic Process Automation (RPA), maschinelles Lernen, Computer Vision und andere.

Es wird erwartet, dass das Segment des maschinellen Lernens in den kommenden Jahren den höchsten Marktanteil aufweisen wird. Die zunehmende Akzeptanz cloudbasierter Dienste, der technologische Fortschritt, die zunehmende Datengenerierung und die Zunahme unstrukturierter Daten führen zu einer steigenden Nachfrage nach Lösungen für maschinelles Lernen.

Das Segment Robotic Process Automation (RPA) dürfte aufgrund der steigenden Nachfrage nach Automatisierung verschiedener Aufgaben in der Automobil-, Unterhaltungselektronik- und Fertigungsindustrie die höchste Wachstumsrate verzeichnen. Darüber hinaus dürfte das Aufkommen autonomer Robotertechnologie die Nachfrage nach Computer Vision, NLP und anderen Lösungen bei Unternehmen ankurbeln.

Durch computergestützte Technologieanalyse

Das Edge-Computing-Segment wird aufgrund der weltweit zunehmenden Automatisierung den Markt dominieren

Basierend auf der Computertechnologie wird der Markt in Cloud Computing und Edge Computing unterteilt. Unter diesen dürfte das Edge-Computing-Segment im Prognosezeitraum den größten Marktanteil halten. Das Aufkommen der Infrastruktur für vernetzte Autos und autonome Fahrzeuge sowie der Bedarf an leichten Systemen und Rahmenwerken dürften den Markt in den kommenden Jahren ankurbeln.

DerCloud-ComputingDas Segment dürfte im geschätzten Zeitraum ein radikales Wachstum verzeichnen. Die zunehmende Einführung von Cloud Computing in Rechenzentren zur Senkung der Betriebskosten, ein verbessertes Infrastrukturmanagement und eine höhere betriebliche Effizienz sind die Faktoren, die das Wachstum des Segments vorantreiben.

Durch Funktionsanalyse

Steigende Nachfrage nach KI-Chipsätzen zur Inferenz, um den Markt voranzutreiben

Basierend auf der Funktion wurde der Markt für Chipsätze für künstliche Intelligenz in Training und Inferenz unterteilt. Unter diesen dürfte das Inferenzsegment im Prognosezeitraum den größten Marktanteil halten. Der steigende Bedarf an Edge Computing aufgrund von Sicherheits- und Datenschutzbedenken dürfte das Segmentwachstum vorantreiben. Es wird erwartet, dass das Schulungssegment aufgrund seiner Fähigkeit, massive parallele Architekturen zu verarbeiten, die höchste Wachstumsrate aufweisen wird.

Nach Branchenanalyse

Zunehmende Akzeptanz von KI-Chipsätzen im gesamten Gesundheitswesenum den Markt anzukurbeln

Basierend auf der Branche ist der Markt in Unterhaltungselektronik, Gesundheitswesen, BFSI, IT und Telekommunikation, Fertigung, Automobil, Einzelhandel und andere unterteilt.

Aufgrund der wachsenden Nachfrage nach vernetzten Geräten wie Smartphones, Tablets und anderen dürfte das Segment der Unterhaltungselektronik den dominierenden Anteil einnehmen.

- Zum Beispiel,im September 2019Apple Inc. hat seine A11-, A12- und A13-Bionic-Chips für Hochleistungsprozessoren entwickelt, die aus Kern-CPUs mit integrierten GPUs als Beschleunigern bestehen.

Der Gesundheitsbereich dürfte in den kommenden Jahren an Bedeutung gewinnen. Die starke Konsumerisierung von medizinischen Hilfsmitteln für Routineuntersuchungen, intelligenten tragbaren Geräten und Körperpflegeprodukten erhöht die Nachfrage nach KI-fähigen Gesundheitsgeräten. Der Ausbruch des neuartigen Coronavirus hat jedoch die Anwendung künstlicher Lerntechnologien in der gesamten Branche verstärkt. Hinzu kommt die zunehmende Verbreitung der künstlichen IntelligenzChipsätzeIn den Bereichen BFSI, IT und Telekommunikation, Fertigung, Automobil, Einzelhandel und anderen wird erwartet, dass sie das Wachstum des Marktes in der kommenden Zukunft vorantreiben.

REGIONALE ANALYSE

North America AI Chipsets Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Es wird erwartet, dass Nordamerika im gesamten Prognosezeitraum den globalen Markt für KI-Chipsätze dominieren wird, unterstützt durch erhebliche staatliche Investitionen in Forschung und Entwicklung und das Vorhandensein einer hochentwickelten digitalen und IT-Infrastruktur. Die Region profitiert von einem ausgereiften Ökosystem für künstliche Intelligenz, einer starken Akzeptanz von Cloud Computing und der zunehmenden Bereitstellung KI-gestützter Anwendungen in Branchen wie dem Gesundheitswesen, der Automobilindustrie, dem Finanzwesen und der Telekommunikation. Die Präsenz großer Technologieunternehmen, darunter NVIDIA Corporation, Intel Corporation und Google LLC, stärkt weiterhin das regionale Marktwachstum durch kontinuierliche Innovation und Produktentwicklung. Es wird erwartet, dass die laufenden Investitionen in KI-Prozessoren, Rechenzentren und Hochleistungsrechner-Infrastruktur der nächsten Generation die Nachfrage nach KI-Chipsätzen in den USA und Kanada ankurbeln werden.

Asien-Pazifik

Der asiatisch-pazifische Raum dürfte im Prognosezeitraum der am schnellsten wachsende regionale Markt sein. Der rasante digitale Wandel, wachsende Technologie-Ökosysteme und zunehmende Investitionen in Initiativen zur künstlichen Intelligenz treiben die Marktexpansion in der gesamten Region voran. Aufstrebende Volkswirtschaften wie Indien und Südkorea fördern dynamische Startup-Ökosysteme, die von einem wachsenden Pool qualifizierter Technologiefachleute unterstützt werden. Regierungen in der gesamten Region fördern aktiv die Einführung von KI durch nationale Strategien, Innovationsprogramme und Initiativen für intelligente Infrastruktur. Darüber hinaus führt der zunehmende Einsatz von KI-Technologien in den Bereichen Fertigung, Unterhaltungselektronik, Automobil und Finanzdienstleistungen zu einer starken Nachfrage nach fortschrittlichen KI-Chipsätzen und positioniert den Asien-Pazifik-Raum als wichtigen Wachstumsmotor für den globalen Markt.

Europa

Für Europa wird ein beträchtliches Wachstum erwartet, das durch die Präsenz einer großen Zahl von KI-Lösungsanbietern und einen starken Fokus auf technologische Innovation unterstützt wird. Regierungen und private Organisationen in der gesamten Region investieren zunehmend in die Forschung zu künstlicher Intelligenz, die Halbleiterentwicklung und Programme zur digitalen Transformation. Regulierungsrahmen, die den vertrauenswürdigen und verantwortungsvollen Einsatz von KI betonen, fördern zusätzlich Investitionen in fortschrittliche Computertechnologien. Es wird erwartet, dass die zunehmende Akzeptanz von KI in den Bereichen industrielle Automatisierung, Gesundheitswesen, Automobil und Unternehmensanwendungen die Nachfrage nach KI-Chipsätzen in der gesamten Region nachhaltig ankurbeln wird.

Naher Osten und Afrika

Es wird erwartet, dass der Nahe Osten und Afrika ein stetiges Wachstum verzeichnen werden, da die Regierungen zunehmend Priorität auf wirtschaftliche Diversifizierung und Initiativen zur digitalen Transformation legen. Mehrere Golfstaaten investieren stark in Technologien der künstlichen Intelligenz, um die Abhängigkeit von traditionellen Energiesektoren zu verringern und die Entwicklung wissensbasierter Volkswirtschaften zu beschleunigen. Smart-City-Projekte, autonome Transportprogramme und der Ausbau der digitalen Infrastruktur schaffen günstige Bedingungen für die Einführung von KI. Da Unternehmen weiterhin KI-gesteuerte Analysen, Automatisierung und intelligente Systeme integrieren, wird erwartet, dass die Nachfrage nach leistungsstarken KI-Chipsätzen in der gesamten Region steigen wird.

Südamerika

Südamerika dürfte im Prognosezeitraum vielversprechende Wachstumschancen bieten. Länder wie Brasilien und Argentinien verfolgen aktiv Strategien für künstliche Intelligenz und setzen Maßnahmen zur Förderung von Innovation und digitaler Wettbewerbsfähigkeit um. Die zunehmende Einführung von KI-Technologien in den Bereichen Banken, Einzelhandel, Gesundheitswesen, Landwirtschaft und Industrie trägt zur Marktexpansion bei. Es wird erwartet, dass Verbesserungen in der digitalen Infrastruktur, ein wachsendes Bewusstsein für KI-gesteuerte Geschäftsvorteile und steigende Investitionen in neue Technologien die Einführung von KI-Chipsätzen in der gesamten Region in den kommenden Jahren unterstützen werden.

WICHTIGSTE INDUSTRIE-AKTEURE

Der Schwerpunkt liegt auf der Entwicklung fortschrittlicher KI-Chipsätze durch wichtige Akteure, um den Wettbewerb zu steigern

Unternehmen wie IBM Corporation, NVIDIA Corporation, Intel Corporation, Huawei Technologies Co., Ltd. und Samsung Electronics Co., Ltd. gehören unter anderem zu den Hauptakteuren auf dem Markt. Die Spieler konzentrieren sich auf die Entwicklung von KI-Chipsätzen mit fortschrittlicher Technologie wie Cloud, Big Data und anderen. Darüber hinaus zwingt der starke Wettbewerb auf dem Markt die Dienstleister dazu, sich auf Akquisitionsstrategien zu konzentrieren, um ihre Position in diesem Markt zu stärken.

Der Schwerpunkt liegt auf Produktinnovation und Kosteneffizienz, um eine langfristige Nachhaltigkeit sicherzustellen. Zum Beispiel im August 2019,Huawei Technologies Co., Ltd. hat seinen neuen KI-Chipsatz „Ascend 910“ und sein KI-Computing-Framework „MindSpore“ für Unternehmen auf den Markt gebracht. Dieser Chipsatz bietet 256 TeraFLOPS für Gleitkommaoperationen mit halber Genauigkeit (FP16). Ziel ist es, das Kundenerlebnis zu verbessern.

Liste der profilierten Schlüsselunternehmen:

- NVIDIA Corporation (Kalifornien, Vereinigte Staaten)

- Intel Corporation (Kalifornien, Vereinigte Staaten)

- Xilinx, Inc. (Kalifornien, Vereinigte Staaten)

- Samsung Electronics Co., Ltd. (Suwon-si, Südkorea)

- Micron Technology, Inc. (Idaho, Vereinigte Staaten)

- Kneron (Kalifornien, Vereinigte Staaten)

- Alibaba Group Holding Limited (Hangzhou, China)

- Qualcomm Technologies, Inc. (Kalifornien, Vereinigte Staaten)

- International Business Machines Corporation (IBM) (New York, Vereinigte Staaten)

- Alphabet Inc. (Google LLC) (Kalifornien, Vereinigte Staaten)

- Microsoft Corporation (Washington, Vereinigte Staaten)

- Amazon Web Services (AWS) (Washington, Vereinigte Staaten)

- Advanced Micro Devices, Inc. (AMD) (Kalifornien, Vereinigte Staaten)

- General Vision, Inc. (Kalifornien, Vereinigte Staaten)

- Huawei Technologies Co., Ltd. (Shenzhen, China)

- Graphcore Limited (Bristol, Vereinigtes Königreich)

- MediaTek Inc. (Hsinchu, Taiwan)

- Fujitsu Limited (Tokio, Japan)

- Wave Computing, Inc. (Kalifornien, Vereinigte Staaten)

- Mythic Inc. (Texas, Vereinigte Staaten)

- Koniku Inc (Kalifornien, Vereinigte Staaten)

- Tenstorrent Inc. (Ontario, Kanada)

- SambaNova Systems Inc (Kalifornien, Vereinigte Staaten)

- Kalray Corporation (Isere, Frankreich)

- XMOS Limited (Bristol, Vereinigtes Königreich)

- GreenWaves Technologies (Isere, Frankreich)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- August 2020:Kneron brachte den Kneron KL 720 SoC auf den Markt, eine fortschrittliche Chipsatz-basierte KI. Der Chipsatz bietet mit seinem SoC eine Leistung von 1,5 TOPS, aktiviert mit Arm Cortex M4 als Hauptsteuereinheit.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Der Marktforschungsbericht zu Chipsätzen für künstliche Intelligenz (KI) bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttypen und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des fortgeschrittenen Marktes beigetragen haben.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021 – 2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026 – 2034 |

|

Historische Periode |

2021 – 2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Von Chipsatztyp

|

|

Von Anwendung

|

|

|

Durch Computertechnologie

|

|

|

Von Funktion

|

|

|

Nach Branche

|

|

|

Von Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der Marktwert im Jahr 2026 bei 125,15 Milliarden US-Dollar.

Bis 2034 soll die Marktgröße 1027,82 Milliarden US-Dollar erreichen.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 30,11 % wächst.

Innerhalb des Chipsatztyps wird erwartet, dass das Segment der Grafikprozessoren (GPU) im Prognosezeitraum marktführend sein wird.

Das Aufkommen des Quantencomputings ist einer der wichtigsten Treiber für das Marktwachstum.

IBM Corporation, NVIDIA Corporation, Intel Corporation, Huawei Technologies Co., Ltd. und Samsung Electronics Co., Ltd. sind die Top-Unternehmen auf dem Markt.

Den größten Marktanteil hält das Segment der Unterhaltungselektronik.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 160

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf