Marktgröße, Anteil und Branchenanalyse für Cloud-FinOps- und Kostenoptimierungssoftware, nach Komponente (Software, Services), nach Cloud-Typ (Single Cloud, Multi-Cloud, Hybrid Cloud), nach Unternehmenstyp (große, kleine und mittlere Unternehmen), nach Anwendung (Kostentransparenz und -berichte, Kostenmanagement und -optimierung, Budgetierung und Prognose, Kostenzuordnung, Showback und Chargeback, Ressourcenplanung und Kapazitätsmanagement), nach Endbenutzerbranche (IT, BFSI, Einzelhandel, Gesundheitswesen, Fertigung, Medien, Regierung, Energie und Versorgungsunternehmen) und regionale Prognos

Marktgröße und Zukunftsaussichten für Cloud-FinOps- und Kostenoptimierungssoftware

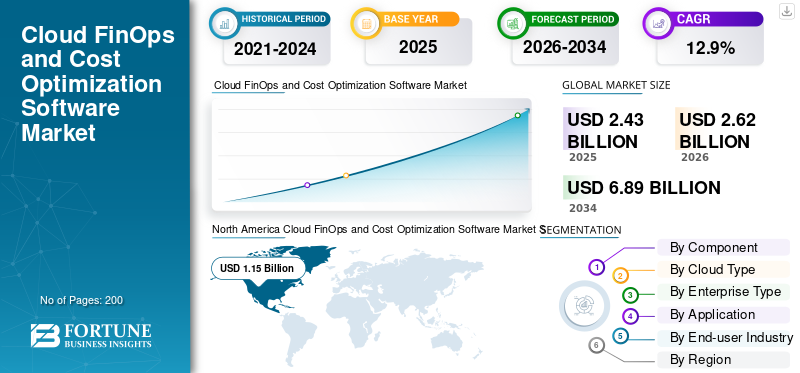

Die globale Marktgröße für Cloud-FinOps und Kostenoptimierungssoftware wurde im Jahr 2025 auf 2,43 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 2,62 Milliarden US-Dollar im Jahr 2026 auf 6,89 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 12,9 % aufweisen. Nordamerika dominierte den Weltmarkt mit einem Marktanteil von 47,33 % im Jahr 2025.

Cloud FinOps und Kostenoptimierungssoftware sind fortschrittliche Plattformen, die Unternehmen dabei helfen, ihre Cloud-Ausgaben in öffentlichen Clouds, Multi-Clouds, Hybrid-Clouds, Kubernetes, SaaS, KI-Workloads und Unternehmenstechnologieumgebungen zu überwachen, zuzuordnen, zu prognostizieren, zu steuern und zu optimieren. Diese Plattformen gehen über herkömmliche Tabellenkalkulationen, native Abrechnungs-Dashboards oder manuelle Kostenüberprüfungen hinaus und bieten zentralisierte Einblicke in die Cloud-Nutzung, Kostentrends, Ressourcennutzung, Budgetabweichungen, ungenutzte Infrastruktur und Optimierungsmöglichkeiten über Teams, Anwendungen, Geschäftseinheiten und Regionen hinweg.

Die rasche Ausweitung der Cloud-Einführung in Unternehmen, von KI-Workloads, Kubernetes-Umgebungen, der SaaS-Nutzung und der Multi-Cloud-Infrastruktur treibt die Nachfrage nach intelligenten Cloud-Kostenmanagementlösungen voran. Organisationen investieren inCloud-FinOpsund Kostenoptimierungssoftware, um Cloud-Verschwendung zu reduzieren, die Budgetgenauigkeit zu verbessern, reservierte Verpflichtungen zu optimieren, Kosten durch Showback- und Chargeback-Modelle zuzuordnen und Cloud-Ausgaben mit Geschäftsergebnissen zu verknüpfen. Da Cloud-Rechnungen immer variabler und schwieriger zu kontrollieren sind, werden FinOps-Plattformen für die Verbesserung der finanziellen Verantwortlichkeit, der technischen Effizienz, der Governance und der Betriebsdisziplin in modernen Cloud-Umgebungen immer wichtiger.

Wichtige Akteure wie Amazon Web Services, Microsoft, Google und IBM stärken ihre Cloud-Finanzmanagement- und FinOps-Funktionen durch native Kostenmanagement-Tools, KI-gestützte Kostenanalyse, Cloud-Ausgabenprognose, Kubernetes-Kostenoptimierung, Abrechnungsdatenstandardisierung und automatisierte Empfehlungen. Diese Anbieter konzentrieren sich auf die Bereitstellung von Plattformen, die Kostentransparenz in Echtzeit, Arbeitslastoptimierung, Budgetkontrolle, Kostenzuweisung, Anomalieerkennung und richtlinienbasierte Governance für Unternehmen unterstützen, die immer komplexere Cloud- und KI-gesteuerte Infrastrukturen verwalten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN GENERATIVER KI

Steigende GenAI-Workloads steigern die Nachfrage nach Cloud-Kostentransparenz und -optimierung

Generative KI hat einen starken Einfluss auf den Markt, indem sie Cloud-Ausgaben komplexer, unvorhersehbarer und schwieriger zuzuordnen macht. Unternehmen, die GenAI nutzen, benötigen kostspielige Ressourcen wie GPUs, Modelltrainingsumgebungen, Inferenz-Engines, Vektordatenbanken, Datenpipelines und KI-APIs, die bei unsachgemäßer Überwachung die Cloud-Rechnungen schnell in die Höhe treiben können. Dies führt zu einer Nachfrage nach FinOps-Plattformen, die GenAI-Kosten nach Modell, Anwendung, Kunde, Produktfunktion, Team und Geschäftseinheit verfolgen können. Der wichtigste Bedarf besteht in der Transparenz der KI-Kosten, damit Unternehmen erkennen können, welcher GenAI-Anwendungsfall das meiste Budget verschlingt.

Ein weiterer wichtiger Bedarf ist die KI-Kostenoptimierung, bei der Plattformen dazu beitragen, die GPU-Auslastung zu verbessern, ungenutzte KI-Infrastruktur zu reduzieren, Inferenzkosten vorherzusagen und GenAI-Ausgaben mit dem Geschäftswert zu verbinden.

Markttrends für Cloud-FinOps und Kostenoptimierungssoftware

Der Wandel hin zu automatisierter Optimierung und richtlinienbasierter Behebung verändert FinOps-Praktiken

Automatisierte Optimierung und richtlinienbasierte Behebung werden zu einem wichtigen Trend auf dem Markt, da sich Unternehmen nicht mehr ausschließlich auf manuelle Cloud-Kostenprüfungen verlassen können. Moderne Cloud-Umgebungen umfassen Tausende von Ressourcenöffentliche CloudPlattformen, Hybrid-Cloud-Setups, Kubernetes-Cluster, Datenbanken, KI-Workloads, Speichersysteme, SaaS-Tools und mehrere Regionen. In solchen Umgebungen sind manuelle Überprüfungen langsam, inkonsistent und oft reaktiv, was bedeutet, dass Kostenprobleme erst erkannt werden, wenn die Rechnung bereits gestiegen ist.

Aus diesem Grund setzen Unternehmen zunehmend auf FinOps-Plattformen, die ungenutzte Ressourcen automatisch erkennen, Größenempfehlungen aussprechen, reservierte Verpflichtungen optimieren, nicht produktionsbezogene Arbeitslasten planen, Anomalien identifizieren und Budgetgrenzen durch vordefinierte Richtlinien durchsetzen können. Dieser Trend ist wichtig, da sich die Cloud-Kostenoptimierung von einer Berichtsaktivität auf eine Ebene der Betriebskontrolle verlagert, auf der Finanz-, Technik- und Cloud-Betriebsteams Korrekturmaßnahmen genehmigen oder automatisieren können, bevor es wieder zu Verschwendung kommt. Zum Beispiel,

- Auch das Cost Management-Update von Microsoft vom April 2025 spiegelt diese Richtung wider, da es den Schwerpunkt darauf legt, Benutzern zu helfen, zu verstehen, wo Cloud-Kosten anfallen, schlechte Ausgabenmuster zu erkennen und zu verhindern und Kosten effektiver zu optimieren.

Dadurch steigt die Nachfrage nach DCIM-Plattformen, die in Echtzeit Einblick in den Stromverbrauch auf Rackebene, die USV- und PDU-Last, die Kühlleistung, die Temperatur, die Luftfeuchtigkeit, den Luftstrom und die Gesamtenergieeffizienz bieten können. Daher wird erwartet, dass die Nachfrage nach FinOps-Tools steigt, die Einsparmöglichkeiten aufzeigen und eine sichere Ausführung durch Genehmigungsworkflows, Richtlinienkontrollen, automatisierte Abhilfemaßnahmen und Governance-Regeln unterstützen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Enterprise-Cloud-Ausgaben steigern die Nachfrage nach FinOps-basierter Kostenverwaltung

Steigende Cloud-Ausgaben sind einer der stärksten Treiber für das Wachstum des Marktes für Cloud-FinOps und Kostenoptimierungssoftware, da Unternehmen kritische Arbeitslasten zunehmend in öffentliche, hybride und Multi-Cloud-Umgebungen verlagern. Unternehmen nutzen Cloud-Plattformen für Anwendungshosting, Datenspeicherung, Analyse usw.Cybersicherheit, digitaler Handel, SaaS-Bereitstellung, Datenbanken, KI-Workloads und Geschäftsanwendungen. Da die Nutzung von Rechenleistung, Speicher, Netzwerken, Datenbanken, Containern und KI-Infrastruktur zunimmt, steigen die monatlichen Cloud-Rechnungen, werden variabler und lassen sich schwerer vorhersagen. Dies führt zu einer starken Nachfrage nach FinOps-Tools, die Unternehmen dabei helfen, Ausgaben zu überwachen, ungenutzte oder überdimensionierte Ressourcen zu identifizieren, Cloud-Verpflichtungen zu optimieren, Kosten auf Geschäftseinheiten zu verteilen und die Cloud-Effizienz zu verbessern. Zum Beispiel,

- Amazon berichtete, dass der Umsatz im AWS-Segment im Jahresvergleich um 20 % auf 128,7 Milliarden US-Dollar im Jahr 2025 stieg, während der AWS-Umsatz im vierten Quartal 2025 im Jahresvergleich um 24 % auf 35,6 Milliarden US-Dollar stieg, was die anhaltende Nachfrage der Unternehmen nach Cloud-Diensten widerspiegelt.

Mit der Ausweitung der KI-Bereitstellungen in Hyperscale-, Colocation- und Unternehmenseinrichtungen werden DCIM-Plattformen immer wichtiger für die Überwachung der Stromversorgung auf Rackebene, der Flüssigkeitskühlungsleistung, des Anlagenzustands, der Umgebungsbedingungen und der verfügbaren Kapazität. Dadurch können Betreiber Überlastungen verhindern, das Risiko von Ausfallzeiten reduzieren, die Kühlung optimieren und die KI-Infrastruktur mit hoher Dichte effizienter verwalten.

MARKTBEGRENZUNGEN

Bedenken hinsichtlich der Datensicherheit und des Zugriffs behindern die Einführung der FinOps-Plattform von Drittanbietern

Datensicherheits-, Datenschutz- und Zugriffsbedenken dürften die Einführung von Cloud-FinOps und Software zur Kostenoptimierung behindern, insbesondere bei großen Unternehmen und regulierten Sektoren wie BFSI, Gesundheitswesen, Regierung und öffentlichen Diensten. FinOps-Plattformen benötigen in der Regel Zugriff auf Cloud-Abrechnungsdaten, Nutzungsdatensätze, Tagging-Strukturen, Kontohierarchien, Ressourcenmetadaten und manchmal auch Informationen auf Workload-Ebene, um eine genaue Kostenzuordnung zu generieren, Showback und Chargeback zu unterstützen, Prognosen zu erstellen und Optimierungsempfehlungen bereitzustellen.

Obwohl diese Daten möglicherweise nicht immer direkte Kundeninformationen enthalten, können sie dennoch sensible Betriebsdetails wie Cloud-Architektur, Anwendungseigentum, Ausgaben der Geschäftseinheiten, Ressourcennutzung, Lieferantenbeziehungen und Arbeitslastmuster offenlegen.

Daher führen Unternehmen häufig detaillierte Sicherheitsüberprüfungen, Anbieterrisikobewertungen, rollenbasierte Zugriffsbewertungen, Datenresidenzprüfungen und Compliance-Validierungen durch, bevor sie einer FinOps-Plattform eines Drittanbieters erlauben, sich mit ihrer Cloud-Umgebung zu verbinden. Dies kann die Beschaffungszyklen verlängern und die Plattformbereitstellung verlangsamen. Die Sorge ist begründet, da Sicherheit und Compliance weiterhin große Hindernisse für die Cloud-Einführung darstellen. Zum Beispiel,

- Der Cloud-Sicherheitsbericht 2024 stellte fest, dass 59 % der Befragten Sicherheits- und Compliance-Bedenken als kritische Hindernisse für eine schnellere Multi-Cloud-Einführung betrachteten, während IBM berichtete, dass die weltweiten durchschnittlichen Kosten einer Datenschutzverletzung im Jahr 2024 4,88 Millionen US-Dollar erreichten, den höchsten Wert, der in seiner jährlichen Studie verzeichnet wurde.

Diese Risiken machen Unternehmen vorsichtiger, wenn sie Drittanbieter-Tools Zugriff auf Cloud-Kosten- und -Nutzungsumgebungen gewähren, und schränken dadurch eine schnellere Marktakzeptanz ein.

MARKTCHANCEN

Steigende Kosten für die KI-Arbeitslast schaffen Chancen für fortschrittliche FinOps-Plattformen

Die zunehmende Einführung von KI-Workloads bietet Anbietern von Cloud-FinOps- und Kostenoptimierungssoftware eine große Chance, da Unternehmen zunehmend Schwierigkeiten haben, die Ausgaben für GPUs, Modelltraining, Inferenz, Datenpipelines, KI-APIs und Hochleistungsspeicher zu überwachen und zu kontrollieren. KI-Workloads unterscheiden sich von herkömmlichen Cloud-Workloads, da sich ihre Kosten je nach GPU-Auslastung, Modellgröße, Token-Verbrauch, Inferenzvolumen, Datenbewegung und Experimentierzyklen schnell ändern können.

Dadurch entsteht ein Bedarf an FinOps-Plattformen, die einen detaillierten Einblick in die KI-Kosten nach Modell, Anwendung, Produktfunktion, Kunde, Team und Geschäftseinheit bieten können. Die Chance wird immer relevanter, da große Cloud-Anbieter und Unternehmen weiterhin stark in die KI-Infrastruktur investieren. Zum Beispiel,

- Microsoft gab in seinem Jahresbericht für das Geschäftsjahr 2025 an, dass Azure einen Umsatz von über 75 Milliarden US-Dollar erzielte und um 34 % wuchs, was teilweise auf die Nachfrage nach KI-Diensten zurückzuführen war, während Google Cloud ein starkes Wachstum meldete, unterstützt durch KI-Infrastruktur undgenerative KI

Dies deutet darauf hin, dass die KI-gesteuerte Cloud-Nutzung für Unternehmen zu einer wichtigen Kostenkategorie wird. Dadurch haben FinOps-Anbieter die Möglichkeit, KI-spezifische Kostenzuordnung, GPU-Optimierung, Inferenzkostenprognose und ROI-Messtools zu entwickeln, die Unternehmen dabei helfen, KI-Ausgaben mit Geschäftswert zu verknüpfen, anstatt nur die gesamten Cloud-Rechnungen zu verfolgen.

Segmentierungsanalyse

Nach Endverbraucherbranche

Aufgrund der hohen Cloud-Abhängigkeit und der umfangreichen digitalen Infrastruktur dominieren IT und Telekommunikation den Markt

Basierend auf der Endverbraucherbranche ist der Markt in IT und Telekommunikation, BFSI, Einzelhandel und E-Commerce, Gesundheitswesen und Biowissenschaften, Fertigung, Medien und Unterhaltung, Regierung und öffentlicher Sektor, Energie und Versorgungsunternehmen und andere unterteilt.

IT und Telekommunikation hielten im Jahr 2025 den größten Marktanteil von 23,4 %, da dieser Sektor am meisten von Cloud-Infrastruktur, SaaS-Bereitstellung, Rechenzentren, Telekommunikationsnetzwerken, digitalen Plattformen und Cloud-nativen Anwendungen abhängt. Diese Unternehmen betreiben große und komplexe Cloud-Umgebungen über mehrere Regionen, Kunden und Arbeitslasten hinweg, wodurch Kostentransparenz, -zuweisung, -prognose und -optimierung äußerst wichtig sind. Da sich die Cloud-Kosten direkt auf die Servicemargen und die betriebliche Effizienz auswirken, müssen IT undTelekommunikationUnternehmen gehören zu den ersten und größten Anwendern von Cloud-FinOps- und Kostenoptimierungssoftware.

Das Medien- und Unterhaltungssegment wird im Prognosezeitraum voraussichtlich die zweithöchste CAGR von 17,8 % verzeichnen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Komponente

Softwaredominierter Markt, angetrieben durch kontinuierliche Cloud-Kostenüberwachung und automatisierte Optimierungsanforderungen

Basierend auf der Komponente wird der Markt in Software und Dienstleistungen segmentiert.

Das Softwaresegment hielt im Jahr 2025 den größten Marktanteil, da Unternehmen eine kontinuierliche Kontrolle über ihre Cloud-Ausgaben benötigen und keinen einmaligen Beratungsauftrag. Cloud-Rechnungen ändern sich täglich je nach Nutzung, Arbeitslasten, Regionen, KI-Computing, Speicher und Kubernetes-Aktivität, sodass Käufer auf Softwareplattformen angewiesen sind, die Echtzeittransparenz, automatisierte Warnungen, Größenempfehlungen, Verpflichtungsoptimierung und Kostenzuordnung bieten.

Das Dienstleistungssegment wird im Prognosezeitraum voraussichtlich die zweithöchste CAGR von 11,5 % verzeichnen.

Nach Cloud-Typ

Multi-Cloud-geführter Markt mit steigender Komplexität des plattformübergreifenden Kostenmanagements

Basierend auf dem Cloud-Typ wird der Markt in Single Cloud, Multi Cloud und kategorisiertHybrid-Cloud.

Das Multi-Cloud-Segment hielt im Jahr 2025 den größten Marktanteil von 47,3 %, da Unternehmen zunehmend verschiedene Cloud-Anbieter für unterschiedliche Arbeitslasten nutzen, wie AWS für die Infrastruktur, Azure für Unternehmensanwendungen, Google Cloud für Analysen/KI und Oracle Cloud für Datenbanken. Dies führt zu fragmentierter Abrechnung, unterschiedlichen Preismodellen, doppelten Ressourcen, inkonsistenter Kennzeichnung und komplexer Kostenverteilung über Teams und Regionen hinweg. Daher benötigen Unternehmen FinOps-Software, um einen zentralen Überblick über die Cloud-Ausgaben zu bieten, die Kosten verschiedener Anbieter zu vergleichen, Verpflichtungen zu optimieren und die Governance in der gesamten Cloud-Umgebung durchzusetzen.

Es wird erwartet, dass die Hybrid Cloud im Prognosezeitraum die zweithöchste CAGR von 12,5 % verzeichnen wird.

Nach Unternehmenstyp

Große Unternehmen dominierten den Markt aufgrund hoher Cloud-Ausgaben und komplexer Multi-Cloud-Vorgänge

Basierend auf der Unternehmensart wird der Markt in große Unternehmen und kleine und mittlere Unternehmen (KMU) eingeteilt.

Große Unternehmen hielten im Jahr 2025 den größten Marktanteil, da Cloud-Ausgaben normalerweise auf viele Abteilungen, Anwendungen, Regionen und Geschäftsbereiche verteilt sind, wodurch Kostenzuordnung, Showback, Chargeback, Prognosen und Governance wichtiger werden. Sie führen auch eher KI-Workloads, Kubernetes-Cluster, Datenplattformen und Hybrid-Cloud-Umgebungen aus, die statt einfacher nativer Cloud-Dashboards fortschrittliche FinOps-Software erfordern.

Kleine und mittlere Unternehmen (KMU) werden im Prognosezeitraum voraussichtlich die zweithöchste CAGR von 15,7 % verzeichnen.

Auf Antrag

Kostenmanagement und -optimierung führen den Markt aufgrund des steigenden Bedarfs an der Reduzierung von Cloud-Verschwendung an

Basierend auf der Anwendung wird der Markt in Kostentransparenz und -berichte, Kostenmanagement und -optimierung, Budgetierung und Prognose, Kostenzuordnung, Showback und Chargeback, Ressourcenplanung und Kapazitätsmanagement, Governance, Richtlinien und Compliance, Arbeitslastoptimierung und -automatisierung und andere kategorisiert.

Das Segment Kostenmanagement und -optimierung hielt im Jahr 2025 mit 29,9 % den größten Anteil, da es Unternehmen den klarsten und messbarsten Mehrwert bietet, indem es steigende Cloud-Rechnungen und vermeidbare Cloud-Verschwendung direkt reduziert. Während Transparenz und Berichte nur zeigen, wo Ausgaben getätigt werden, hilft die Optimierung Unternehmen dabei, auf diese Informationen zu reagieren, indem sie die Größe anpassen, ungenutzte Ressourcen herunterfahren, die Speichernutzung verbessern, reservierte Instanzen oder Sparpläne optimieren und überproportionale Rechen-, Datenbank-, Kubernetes- und KI-Arbeitslasten reduzieren.

Das Segment Workload-Optimierung und -Automatisierung wird im Prognosezeitraum voraussichtlich die zweithöchste CAGR von 16,9 % verzeichnen.

Regionaler Ausblick auf den Markt für Cloud-FinOps- und Kostenoptimierungssoftware

Nach Regionen ist der Markt in Nordamerika, Südamerika, Europa, den Nahen Osten und Afrika sowie den asiatisch-pazifischen Raum unterteilt.

Nordamerika

North America Cloud FinOps and Cost Optimization Software Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hält aufgrund seines ausgereiften Cloud-Ökosystems, einer starken Basis von SaaS- und Cloud-native-Unternehmen, einer frühen FinOps-Einführung und einer hohen Konzentration großer Unternehmen, die Multi-Cloud-, Kubernetes-, KI-, Analyse- und digitale Infrastruktur-Workloads nutzen, den größten Marktanteil für Cloud-FinOps und Kostenoptimierungssoftware. Der Markt in Nordamerika wurde im Jahr 2025 auf 1,15 Milliarden US-Dollar geschätzt. Unternehmen in den USA und Kanada verwalten Cloud-Ausgaben in der Regel über mehrere Geschäftsbereiche, Anwendungen, Regionen und Anbieter hinweg, was zu einer starken Nachfrage nach Tools führt, die Kostentransparenz, Zuweisung, Prognose, Governance und automatisierte Optimierung bieten. Die Region profitiert auch von der Präsenz führender Cloud-Anbieter und FinOps-Drittanbieter, die eine schnellere Einführung fortschrittlicher Kostenmanagementplattformen unterstützen. Zum Beispiel,

- Statistics Canada berichtete, dass Cloud Computing im Jahr 2023 die am häufigsten genutzte IKT unter kanadischen Unternehmen war, wobei 48 % der Unternehmen dies nutztenCloud-Computing, ein Anstieg von 45 % im Jahr 2021, was auf eine starke Akzeptanz der Unternehmens-Cloud in der Region hinweist und die Nachfrage nach Cloud-Kosten-Governance-Lösungen unterstützt.

US-Markt für Cloud-FinOps- und Kostenoptimierungssoftware

Angesichts des starken Beitrags Nordamerikas und der Dominanz der USA in der Region wurde der US-Markt im Jahr 2025 auf 0,99 Milliarden US-Dollar geschätzt, was etwa 40,7 % des Umsatzes entspricht.

Europa

Europa erreichte im Jahr 2025 einen Wert von 0,33 Milliarden US-Dollar und wird in den kommenden Jahren voraussichtlich mit einer jährlichen Wachstumsrate von 11,5 % wachsen, da die Region bereits über eine ausgereifte Cloud-Einführungsbasis, starke Regulierungsdisziplin und einen wachsenden Fokus der Unternehmen auf Kostenkontrolle statt nur auf eine schnelle Cloud-Migration verfügt.

Große Unternehmen in Großbritannien, Deutschland, Frankreich, den Benelux-Ländern und den nordischen Ländern bauen ihre Multi-Cloud-, Hybrid-Cloud-, SaaS-, Datenanalyse- und KI-Workloads stetig aus, was die anhaltende Nachfrage nach FinOps-Tools unterstützt. Gleichzeitig dürfte das Wachstum in Europa eher stabil als explosionsartig bleiben, da die Cloud-Einführung in mehreren Ländern bereits relativ weit fortgeschritten ist und strenge Datenschutz-, Souveränitäts-, Beschaffungs- und Compliance-Anforderungen die Technologieeinführungszyklen verlängern können.

- Nach Angaben der Europäischen Kommission nutzten im Jahr 2023 45,2 % der EU-Unternehmen Cloud-Dienste, wobei die Akzeptanz bei großen Unternehmen mit 77,6 % deutlich höher ausfiel, was auf eine starke, bereits etablierte Cloud-Basis hindeutet, die eine stetige Nachfrage nach Kostentransparenz-, Allokations-, Prognose-, Governance- und Optimierungslösungen unterstützt.

Britischer Markt für Cloud-FinOps- und Kostenoptimierungssoftware

Der britische Markt hatte im Jahr 2025 einen Wert von rund 0,09 Milliarden US-Dollar, was etwa 3,7 % des weltweiten Umsatzes entspricht.

Deutschland Markt für Cloud-FinOps- und Kostenoptimierungssoftware

Der Wert des deutschen Marktes belief sich im Jahr 2025 auf 0,08 Milliarden US-Dollar, was etwa 3,2 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 einen Wert von 0,64 Milliarden US-Dollar und wird aufgrund der schnellen Cloud-Migration in den kommenden Jahren voraussichtlich mit der höchsten CAGR wachsen. Die expandierende digitale Wirtschaft, die starke Einführung von KI, wachsende E-Commerce-Plattformen und die zunehmende Modernisierung von Unternehmen in Indien, China, ASEAN, Japan, Südkorea und Ozeanien fördern die Marktexpansion in der Region. Im Gegensatz zu Nordamerika und Europa, wo die Einführung von FinOps bereits ausgereifter ist, skalieren viele Unternehmen im asiatisch-pazifischen Raum immer noch von der einfachen Cloud-Einführung zu komplexen Multi-Cloud-, Kubernetes-, SaaS- und KI-gesteuerten Umgebungen und schaffen so eine größere Wachstumsperspektive für Kostentransparenz, Budgetierung, Zuordnung, Governance und Optimierungstools.

Die Region verfügt außerdem über eine starke Basis an Cloud-nativen Startups, IT-Dienstleistungsunternehmen, Telekommunikationsbetreibern, digitalen Banken, Super-Apps, Online-Händlern und Fertigungsunternehmen, die die Cloud-Nutzung schnell steigern. Zum Beispiel,

- Im Weißbuch von CAICT aus dem Jahr 2024 heißt es, dass Chinas Cloud-Computing-Markt in einen neuen Wachstumszyklus eintritt, wobei KI die Umgestaltung der Branche beschleunigt und die Begeisterung für die Cloud-Einführung branchenübergreifend zunimmt, während Indiens öffentliche digitale Infrastruktur durch Cloud Computing, KI,maschinelles Lernenund Initiativen zur digitalen Governance.

Diese Faktoren machen den asiatisch-pazifischen Raum zur am schnellsten wachsenden Region, da die Cloud-Ausgaben steigen und Unternehmen zunehmend strukturierte FinOps-Plattformen benötigen, um Kostenverluste zu kontrollieren und die Cloud-Effizienz zu verbessern.

Japan-Markt für Cloud-FinOps- und Kostenoptimierungssoftware

Der japanische Markt hatte im Jahr 2025 einen Wert von rund 0,08 Milliarden US-Dollar und machte etwa 3,2 % des weltweiten Umsatzes aus.

China-Markt für Cloud-FinOps- und Kostenoptimierungssoftware

Chinas Markt dürfte einer der größten weltweit sein, mit einem Umsatz von rund 0,33 Milliarden US-Dollar im Jahr 2025, was etwa 13,6 % des weltweiten Umsatzes entspricht.

Indischer Markt für Cloud-FinOps- und Kostenoptimierungssoftware

Der indische Markt hatte im Jahr 2025 einen Wert von rund 0,10 Milliarden US-Dollar und machte etwa 4,1 % des weltweiten Umsatzes aus.

Südamerika, Naher Osten und Afrika

Es wird erwartet, dass die Region Naher Osten und Afrika im Prognosezeitraum mit der zweithöchsten CAGR wachsen wird, angetrieben durch die schnelle Cloud-Einführung im Golf-Kooperationsrat, in Israel, Südafrika, der Türkei und Nordafrika. Von der Regierung geführtdigitale Transformation, Smart-City-Projekte, KI-Initiativen und souveräne Cloud-Investitionen erhöhen die Nachfrage nach Cloud-Kostentransparenz und -Governance. Die Region wächst auch von einer kleineren Basis aus, sodass die Akzeptanz von FinOps-Tools voraussichtlich schneller zunehmen wird, da Unternehmen von der einfachen Cloud-Nutzung auf Multi-Cloud- und Hybrid-Cloud-Umgebungen umsteigen.

Es wird erwartet, dass Südamerika im Prognosezeitraum mit einer langsamen und stetigen jährlichen Wachstumsrate wächst, da die Cloud-Nutzung zunimmt. Allerdings ist die Ausgabenbasis für Unternehmens-Clouds in der Region immer noch geringer als in Nordamerika, Europa und im asiatisch-pazifischen Raum. Brasilien ist Marktführer, während Argentinien und andere südamerikanische Länder die Cloud-Nutzung in den Bereichen BFSI, Einzelhandel, Telekommunikation und Digitalisierung im öffentlichen Sektor schrittweise ausweiten.

GCC Cloud FinOps- und Kostenoptimierungssoftwaremarkt

Der GCC-Markt erreichte im Jahr 2025 rund 0,04 Milliarden US-Dollar, was etwa 1,6 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Große Unternehmen legen Wert auf Innovation und strategische Expansion, um ihre Dominanz zu behaupten

Hauptakteure im Bereich Cloud FinOps und KostenoptimierungSoftwaremarktverbessern ihre Plattformen, um der wachsenden Nachfrage nach Cloud-Kostentransparenz, automatisierter Optimierung, KI-gesteuertem Workload-Kostenmanagement und Multi-Cloud-Finanzverwaltung gerecht zu werden. Führende Unternehmen konzentrieren sich auf KI-gestützte Kostenanalysen, Kubernetes-Kostenoptimierung, Budgetprognosen, Showback- und Chargeback-Modelle, Standardisierung von Abrechnungsdaten und richtlinienbasierte Korrekturen, um Unternehmen bei der Kontrolle steigender Cloud-Ausgaben zu unterstützen. Anbieter erweitern ihre Lösungen auch, um öffentliche, Hybrid- und Multi-Cloud-Umgebungen sowie SaaS- und KI-gesteuerte Umgebungen zu unterstützen, in denen die Komplexität der Cloud-Abrechnung, die Verschwendung von Ressourcen und die Anforderungen an die Kostenverantwortung zunehmen.

Liste der wichtigsten Anbieter von Cloud-FinOps- und Kostenoptimierungssoftware im Profil

- Amazon Web Services, Inc.(UNS.)

- Microsoft Corporation (USA)

- Google LLC(UNS.)

- IBM(UNS.)

- Flexera Software LLC(UNS.)

- Broadcom Inc. (USA)

- Harness Inc. (USA)

- CloudZero Inc. (USA)

- DoiT International USA, Inc. (USA)

- Finout Ltd. (USA)

- VNTG Inc. (USA)

- nOPS, Inc. (USA)

- Besetzung AI Group Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2026:CloudZero hat seine Finanzkontrollebene für KI eingeführt und damit seine FinOps-Fähigkeiten für das KI-Workload-Kostenmanagement gestärkt. Die Plattform konzentriert sich auf die mehrdimensionale Zuordnung von KI-Kosten nach Kunde, Produkt, Funktion, Team und Geschäftseinheit. Dies hilft Unternehmen zu verstehen, welche KI-Anwendungsfälle die Cloud- und Infrastrukturausgaben vorantreiben. Die Entwicklung ist für den Markt relevant, da Unternehmen zunehmend Transparenz, Verantwortlichkeit und Optimierung für KI-bezogene Cloud-Kosten benötigen.

- Dezember 2025:Die FinOps Foundation hat FOCUS 1.3 auf den Markt gebracht und Funktionen für die Verfolgung von Vertragsverpflichtungen, die Aufteilung der Kosten und die Dimensionen Aktualität/Vollständigkeit der Daten hinzugefügt. Dies ist für den Markt wichtig, da es die Standardisierung von Abrechnungs- und Nutzungsdaten über Cloud-, SaaS- und Technologieausgaben hinweg verbessert.

- Dezember 2025:CloudZero kündigte neue KI-native FinOps-Funktionen an, darunter Unterstützung für KI-Kostenmanagement und Kostenanalyse in natürlicher Sprache. Durch das Update wurde die Plattform in zwei Bereichen erweitert: FinOps für KI und KI für FinOps. Dadurch können Benutzer ihre Ausgaben für die KI-Arbeitslast verfolgen und Kostenfragen in einfachem Englisch stellen.

- Juni 2025:AWS hat den Cost Optimization Hub mit intelligenteren Empfehlungen erweitert, die Sparpläne, reservierte Instanzen und Zahlungspräferenzen berücksichtigen. Diese Entwicklung stärkt die nativen Kostenoptimierungsfunktionen von AWS und hilft Kunden, ihre Cloud-Einsparungsentscheidungen zu verbessern.

- Februar 2025:Microsoft hat Microsoft Cost Management-Updates veröffentlicht und dabei FOCUS als offenes Abrechnungsdatenformat hervorgehoben, das Unternehmen dabei helfen soll, Kosten- und Nutzungsmuster zu verstehen und Ausgaben für Cloud-, SaaS- und lokale Dienste zu optimieren.

- September 2024:IBM hat Kubecost übernommen, um seine Funktionen für Hybrid-Cloud-Kostenmanagement und Kubernetes-Kostenoptimierung zu erweitern. Die Übernahme stärkte die FinOps-Position von IBM durch die Kombination von IBM Cloudability mit den Kostentransparenz- und Optimierungsfunktionen von Kubernetes.

BERICHTSBEREICH

Der Marktbericht für Cloud-FinOps- und Kostenoptimierungssoftware bietet eine umfassende Analyse der Branche mit Schwerpunkt auf den wichtigsten Marktteilnehmern und der gesamten Wettbewerbslandschaft. Es bietet wertvolle Einblicke in aktuelle Markttrends, technologische Fortschritte und bedeutende Branchenentwicklungen. Der Bericht untersucht außerdem wichtige Wachstumstreiber, Einschränkungen, Chancen und Herausforderungen, die die Marktexpansion beeinflussen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 12,9 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Komponente, Cloud-Typ, Unternehmenstyp, Anwendung, Endbenutzerbranche und Region |

| Nach Komponente |

|

| Nach Cloud-Typ |

|

| Nach Unternehmenstyp |

|

| Auf Antrag |

|

| Nach Endverbraucherbranche |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 2,43 Milliarden US-Dollar und soll bis 2034 6,89 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert in Nordamerika bei 1,15 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 12,9 % wächst.

Nach Endverbraucherbranche war das Segment IT & Telekommunikation im Jahr 2025 marktführend.

Steigende Cloud-Ausgaben für Unternehmen steigern die Nachfrage nach FinOps-basierter Kostenverwaltung.

Amazon Web Services, Microsoft, Google und IBM sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf