Co-Packaged Optics-Marktgröße, Anteil und Branchenanalyse, nach Integration (2,5D CPO, 3D CPO, On-Board-Optik und andere), nach Datenrate (weniger als 1,6 T, 1,6 T, 3,2 T und 6,4 T und mehr), nach Komponente (optische Engine, elektrische IC, Laserquelle, Steckverbinder und Verpackung und andere Komponenten) nach Anwendung (Hyperscale Cloud-Rechenzentren, Unternehmens-Rechenzentren, Telekommunikation). Zentrale Beamte, HPC/KI/ML-Cluster, Netzwerke und Verteidigung sowie andere Anwendungen), nach Endverbrauch (Cloud-Dienstanbieter, Telekommunikationsbetreiber, Regierung und Verteidigung sowie an

Marktgröße für zusammengepackte Optiken und Zukunftsausblick

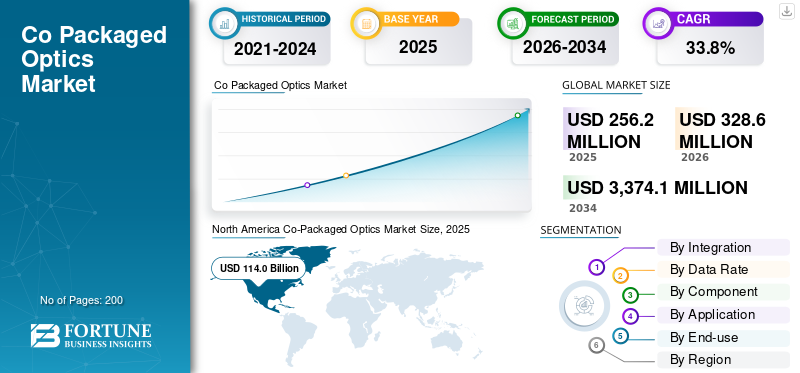

Die weltweite Größe des Co-Packed-Optics-Marktes wurde im Jahr 2025 auf 256,2 Millionen US-Dollar geschätzt. Es wird erwartet, dass der Markt von 328,6 Millionen US-Dollar im Jahr 2026 auf 3.374,1 Millionen US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 33,8 % aufweist.

Gemeinsam verpackte Optiklösungen integrieren optische Engines direkt mit Schalt-ASICs oder Hochleistungsprozessoren, um Verbindungen mit ultrahoher Bandbreite und geringer Latenz für Hyperscale-Cloud, KI-Workloads, HPC-Cluster, Telekommunikationsnetzwerke und Edge-Computing-Umgebungen zu ermöglichen. Im Gegensatz zu herkömmlichen steckbaren Optiken oder kupferbasierten Verbindungen bietet CPO höhere Datenraten, eine verbesserte Energieeffizienz und einen geringeren thermischen Overhead und unterstützt gleichzeitig modulare Integration, 2,5D- oder 3D-Paketierung und skalierbare Bereitstellung über mehrere Server, Racks uswRechenzentren.

Das schnelle Wachstum von KI-Workloads, Hyperscale-Cloud-Diensten, Multi-Terabit-Datenübertragungen und energiebewusstem Rechenzentrumsdesign treibt die Nachfrage nach gemeinsam verpackten Optiken an. Unternehmen setzen CPO-Lösungen ein, um den Stromverbrauch pro Bit zu reduzieren, die Latenz zu minimieren, die Switch-to-Engine-Integration zu optimieren und zukunftssichere optische Hochgeschwindigkeitskonnektivität für Netzwerk- und Rechenumgebungen der nächsten Generation zu unterstützen.

Wichtige Akteure wie Intel Corporation, Broadcom Inc., Cisco Systems, Inc. und NVIDIA Corporation entwickeln ihre CPO-Angebote durch integrierte optische Engines, Siliziumphotonik, thermisch und leistungsoptimierte Gehäuse sowie Hochgeschwindigkeits-Verbindungsdesigns weiter. Diese Anbieter konzentrieren sich auf die Bereitstellung von Lösungen, die Multiterabit-pro-Sekunde-Verbindungen, leistungsstarkes optisch-elektrisches Co-Design, modulare 2,5D/3D-Integration und einsatzbereite Systeme für Hyperscale-Cloud-, KI- und Telekommunikationsinfrastruktur ermöglichen. Sie treiben außerdem Ökosystemkooperationen und Joint Ventures voran, um die Einführung zu beschleunigen, die Herstellbarkeit zu verbessern und die Markteinführungszeit für High-Speed-Co-Packed-Optiklösungen zu verkürzen. Diese Anbieter konzentrieren sich auf die Bereitstellung von Plattformen, die Kostentransparenz in Echtzeit, Arbeitslastoptimierung, Budgetkontrolle, Kostenzuweisung, Anomalieerkennung und richtlinienbasierte Governance für Unternehmen unterstützen, die immer komplexere Cloud- und KI-gesteuerte Infrastrukturen verwalten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

CO-Markttrends für verpackte Optiken

Telekommunikation und Edge-Netzwerke beschleunigen die Nachfrage nach optischen Verbindungen mit hoher Bandbreite

Telekommunikationsbetreiber und Edge-Rechenzentren erforschen zunehmend optische Konnektivität mit hoher Bandbreite und geringer Latenz, um Mobilfunknetze der nächsten Generation (5G/6G), Enterprise-Edge-Dienste und verteilte KI-Workloads zu unterstützen, und positionieren dabei gemeinsam verpackte Optiken oder dichte optische Verbindungen als Teil der langfristigen Netzwerkentwicklung. Da Mobilfunkbetreiber auf mehr Kapazität am Netzwerkrand und in Backhaul-Verbindungen drängen, um mit der explosionsartigen Datennachfrage Schritt zu halten, rücken optische Technologien immer mehr in den Fokus, da sie einen viel höheren Durchsatz und eine geringere Energie pro Bit als kupferbasierte Lösungen liefern können. Zum Beispiel,

- InJuni 2026,Das Joint Venture von Dixon Technologies in Indien mit Gemtek Technology zur Herstellung optischer Transceiver und optischer Telekommunikationsprodukte unterstreicht die Investitionen des Telekommunikationsökosystems in optische Hardware zur Unterstützung der sich entwickelnden Transportanforderungen.

Diese Investitionen deuten darauf hin, dass Betreiber ihre Netzwerke nicht nur auf höhere Datenraten, sondern auch auf geringere Latenzzeiten, höhere Zuverlässigkeit und die Zukunftssicherheit ihrer Infrastruktur für KI-gestützte Dienste und extrem dichte Edge-Implementierungen vorbereiten.

Dieser Trend unterstreicht auch die Möglichkeit für CPO-Anbieter, mit Telekommunikationsanbietern zusammenzuarbeiten, um maßgeschneiderte Lösungen anzubieten, die strenge Edge- und 5G/6G-Anforderungen erfüllen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Explosives Wachstum von KI- und Hochleistungs-Computing-Workloads befeuert Co-Nachfrage nach verpackten Optiken

Die rasante Ausbreitung vonkünstliche Intelligenzund High-Performance-Computing (HPC)-Workloads sind ein wichtiger Treiber für das Wachstum des Co-Packaged Optics-Marktes, da diese Anwendungen enorme Anforderungen an die Netzwerkbandbreite und -effizienz von Rechenzentren stellen. Da KI-Modelle größer werden und HPC-Aufgaben auf viele Server und Beschleuniger verteilt werden, wird die Datenbewegung zwischen Komponenten zu einem kritischen Engpass, den herkömmliche Kupferverbindungen bei hohen Geschwindigkeiten oder geringem Stromverbrauch nicht effektiv bewältigen können. Zum Beispiel,

- Laut ET Telecom könnte sich der Bandbreitenbedarf von Data Center Interconnects (DCI) in den nächsten fünf Jahren um mindestens das Sechsfache erhöhen, was vor allem auf die Notwendigkeit zurückzuführen ist, KI-Training und Inferenzverkehr zu unterstützen, wobei viele neue Einrichtungen voraussichtlich für KI-Workloads vorgesehen sind.

- Darüber hinaus zeigen reale Konnektivitätsdaten, dass der Bandbreitenkauf für die Konnektivität von Rechenzentren zwischen 2020 und 2024 um fast 330 % gestiegen ist.

Als Hyperscale-Betreiber die optische Infrastruktur erweiterten, um dem eskalierenden KI-bezogenen Datenverkehr gerecht zu werden. Diese Trends unterstreichen, warum optische Lösungen, insbesondere Co-Packaged-Optiken, die optische Schnittstellen direkt in Siliziumgehäuse integrieren, immer wichtiger werden, um die für moderne KI- und HPC-Umgebungen erforderlichen Multiterabit-pro-Sekunde-Verbindungen bereitzustellen und gleichzeitig die Energieeffizienz zu verbessern und die Latenz zu reduzieren.

MARKTBEGRENZUNGEN

Hohe Integrationskosten und Komplexität der Bereitstellung schränken die breite Akzeptanz ein

Hohe Integrations- und Bereitstellungskosten sind ein großes Hemmnis für den Markt, da die Einbettung optischer Engines, photonischer integrierter Schaltkreise und anspruchsvoller Kühlung direkt in ASICs oder XPUs sowohl die Investitionsausgaben als auch die betriebliche Komplexität in die Höhe treibt. Im Gegensatz zu herkömmlichen steckbaren Optiken, bei denen die Komponenten modular und relativ kostengünstig sind, erfordert CPO eine präzise Photonik, eine fortschrittliche Montage und sehr enge Ausrichtungstoleranzen, wobei die Silizium-Photonik häufig 40–50 % der gesamten Modulkosten ausmacht und die übrigen optischen Komponenten aufgrund von Lasern, Detektoren und hochpräzisen Optiken einen weiteren großen Kostenanteil verursachen.

Diese Kosten machen CPO-Lösungen derzeit um ein Vielfaches teurer als herkömmliche steckbare Alternativen und beschränken die Einführung hauptsächlich auf Hyperscale-Rechenzentren, in denen Leistungssteigerungen die Investition rechtfertigen. Im Gegensatz dazu verzögern kostensensible Unternehmenssegmente die Bereitstellung.

MARKTCHANCEN

Energieeffizienz und Stromeinsparungen fördern die Akzeptanz in Hyperscale- und Edge-Rechenzentren

Energieverbrauch und Wärmeerzeugung sind entscheidende Herausforderungen für moderne Rechenzentren, da Netzwerkgeschwindigkeiten und KI-Arbeitslasten schnell zunehmen und Betreiber dazu zwingen, die Art und Weise, wie Daten innerhalb von Racks und über Fabrics hinweg übertragen werden, zu überdenken. Herkömmliche Kupferverbindungen werden bei hohen Datenraten immer ineffizienter und verbrauchen viel Strom, da lange Strompfade und Hochleistungs-Retimer für mehr Wärme und Komplexität sorgen. Zum Beispiel,

- Gemeinsam verpackte Optiken können den Stromverbrauch für optische Verbindungen auf nur etwa 5 % im Vergleich zu entsprechenden Lösungen auf Kupferbasis reduzieren, was den Energiebedarf pro Bit der Datenübertragung erheblich senkt und die Anforderungen an das Wärmemanagement senkt.

Diese Energieeinsparungen führen zu geringeren Betriebskosten und machen CPO zu einer attraktiven Option für Hyperscale- und KI-zentrierte Rechenzentren, die Nachhaltigkeitsziele erreichen und gleichzeitig High-Density-Computing unterstützen möchten. Zum Beispiel,

- Durch die Integration der Optik näher am ASIC werden Stromverluste und Stromaufwand reduziert, was Netzwerkdesignern dabei hilft, Verbindungen mit 800 Gbit/s und 1,6 Tbit/s ohne proportional höhere Energiekosten voranzutreiben.

Segmentierungsanalyse

Nach Endverwendung

Cloud-Service-Provider-Segment dominiert den Markt, angetrieben durch umfangreichen internen Datenverkehr und Infrastrukturinvestitionen

Basierend auf der Endverwendung ist der Markt in Cloud-Dienstanbieter, Telekommunikationsbetreiber, Regierung und Verteidigung sowie andere Branchen (Finanzdienstleistungen, Gesundheitswesen) unterteilt.

Das Segment der Cloud-Dienstleister hielt im Jahr 2024 den größten Marktanteil und setzte seine Dominanz im Jahr 2025 mit einem Anteil von 51,9 % fort, da Hyperscale-Rechenzentren bei der Einführung von Verbindungen mit hoher Bandbreite und geringer Latenz zur Unterstützung von KI, Cloud Computing und großen Speicher-Workloads führend sind. Ihre enormen internen Datenbewegungsanforderungen machen herkömmliche Kupferverbindungen ineffizient und zwingen sie zu CPO-Lösungen. Darüber hinaus verfügen sie über die finanziellen Ressourcen und das technische Fachwissen, um fortschrittliche optische Engines in großem Maßstab einzusetzen, und ihr schneller Netzwerkausbau für KI- und Cloud-Dienste beschleunigt die Einführung von CPO im Vergleich zu Telekommunikationsbetreibern oder anderen Branchen weiter.

Das Segment der Telekommunikationsbetreiber wird im Prognosezeitraum voraussichtlich die höchste CAGR von 37,4 % verzeichnen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Integration

Das 2.5D-CPO-Segment dominierte den Markt aufgrund seiner Herstellbarkeit und skalierbaren Bereitstellung

Basierend auf der Integration wird der Markt in 2,5D-CPO, 3D-CPO, On-Board-Optik und andere (photonische integrierte Schaltkreise, Hybridintegration) unterteilt.

Das 2,5-D-CPO-Segment hielt im Jahr 2024 den größten Marktanteil und setzte seine Dominanz im Jahr 2025 mit 45,7 % des Marktanteils fort, da es ein Gleichgewicht zwischen Leistung, Herstellbarkeit und Kosten bietet. Im Gegensatz zu 3D-CPO, das eine vollständige vertikale Stapelung und ein komplexes Wärmemanagement erfordert, nutzt 2.5D die parallele Integration der optischen Engine und des ASIC auf einem Interposer, was den Zusammenbau vereinfacht und die Ausbeute verbessert. Es bietet außerdem eine hohe Bandbreite und geringe Latenz, eignet sich für Hyperscale-Rechenzentren und ist gleichzeitig einfacher in großem Maßstab zu produzieren als vollständige 3D-Lösungen. Diese Kombination aus hoher Leistung, geringerem Risiko und relativ geringeren Kosten macht 2.5D zur bevorzugten Wahl für frühe und groß angelegte Bereitstellungen.

Es wird erwartet, dass das 3D-CPO-Segment im Prognosezeitraum die höchste CAGR von 37,6 % verzeichnen wird.

Nach Datenrate

Das 1,6T-Segment hielt aufgrund optimaler Leistung und Durchführbarkeit die Mehrheitsbeteiligung

Basierend auf der Datenrate wird der Markt in weniger als 1,6T, 1,6T, 3,2T und 6,4T und mehr kategorisiert.

Das 1,6T-Segment hielt im Jahr 2024 den größten Anteil am Datenratenmarkt und behielt seine Dominanz mit einem Anteil von 41,3 % im Jahr 2025 bei, da es die Leistungsanforderungen aktueller Hyperscale- und Cloud-Rechenzentrumsanwendungen erfüllt und gleichzeitig für die Massenproduktion geeignet bleibt. Es bietet ausreichend Bandbreite für KI,Cloud-Computingund Hochleistungs-Workloads ohne die höheren Komplexitäts-, Kosten- und Wärmemanagementherausforderungen, die mit 3,2T oder 6,4T und höher verbunden sind. Dieses Gleichgewicht zwischen Leistung und Herstellbarkeit hat zu einer weit verbreiteten Einführung von 1,6T-Links in allen Rechenzentrumsbereitstellungen geführt.

Das Segment 6,4T und höher wird im Prognosezeitraum voraussichtlich die höchste CAGR von 44,7 % verzeichnen.

Nach Komponente

Das Segment „Optische Motoren“ eroberte die Mehrheit des Anteils, da es ein zentraler Faktor für die optische Hochgeschwindigkeitsübertragung ist

Basierend auf den Komponenten wird der Markt in optische Motoren, elektrische ICs, Laserquellen, Steckverbinder und Verpackungen sowie andere Komponenten (Controller, passive Elemente usw.) eingeteilt.

Das Segment der optischen Motoren hielt im Jahr 2024 den größten Anteil am Komponentenmarkt und behielt seine Dominanz mit einem Anteil von 41,5 % im Jahr 2025 bei, da es als Kernsubsystem dient, das kritische optische Funktionen ausführt, einschließlich Lichtübertragung, Signalmodulation und Wellenlängenmanagement. Der zunehmende Einsatz optischer Hochgeschwindigkeits-Transceiver in KI-Infrastrukturen, Cloud-Rechenzentren und Netzwerkgeräten der nächsten Generation hat die Nachfrage nach fortschrittlichen optischen Engines deutlich erhöht. Darüber hinaus machen optische Engines aufgrund ihres komplexen Designs, der Präzisionsfertigungsanforderungen und der Auswirkungen auf die Leistung einen erheblichen Teil der gesamten Transceiverkosten aus, was zu ihrer dominanten Marktposition beiträgt.

Es wird erwartet, dass das Laserquellensegment im Prognosezeitraum die zweithöchste CAGR von 39,9 % verzeichnen wird.

Auf Antrag

Hyperscale-Cloud-Rechenzentren sind Marktführer bei hohen KI- und Cloud-Workload-Anforderungen

Basierend auf der Anwendung wird der Markt in Hyperscale-Cloud-Rechenzentren, Unternehmens-Rechenzentren, Telekommunikationszentralen, HPC/KI/ML-Cluster, Netzwerke und Verteidigung sowie andere Anwendungen (Edge Computing, industrielle Netzwerke usw.) eingeteilt.

Das Segment der Hyperscale-Cloud-Rechenzentren hielt im Jahr 2024 den größten Anteil am Anwendungsmarkt. Im Jahr 2025 setzte das Segment seine Dominanz mit einem Anteil von 40,0 % fort, da sie den höchsten internen Datenverkehr generieren und Verbindungen mit extrem hoher Bandbreite und geringer Latenz zur Unterstützung von KI-Workloads, großem Speicher und Cloud-Diensten benötigen. Ihr umfangreicher Einsatz von GPUs, TPUs und Hochleistungs-Switches schafft einen dringenden Bedarf an Multiterabit-pro-Sekunde-Verbindungen, die herkömmliche steckbare optische oder Kupferverbindungen nicht effizient bereitstellen können. Darüber hinaus verfügen Hyperscaler über die finanziellen Ressourcen und das technische Fachwissen, um fortschrittliche, gemeinsam verpackte Optiken in großem Maßstab einzuführen, was eine verbesserte Energieeffizienz, einen geringeren Stromverbrauch pro Bit und eine höhere Netzwerkdichte ermöglicht, was die Einführung im Vergleich zu Unternehmens-, Telekommunikations- oder HPC-Bereitstellungen beschleunigt.

Das Segment HPC/AI/ML-Cluster wird im Prognosezeitraum voraussichtlich die höchste CAGR von 38,8 % verzeichnen.

Co-Regionaler Ausblick auf den Markt für verpackte Optiken

Nach Regionen ist der Markt in Nordamerika, Südamerika, Europa, den Nahen Osten und Afrika sowie den asiatisch-pazifischen Raum unterteilt.

Nordamerika

North America Co‑Packaged Optics Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hält den Großteil des Co-Packaged-Optics-Marktanteils und wurde im Jahr 2025 auf 114,0 Mio. Die Region verzeichnet eine rekordverdächtige Rechenzentrumsaktivität mit extrem niedrigen Leerstandsquoten und einem raschen Anstieg des Angebots, da KI-gesteuerte Arbeitslasten die Betreiber dazu zwingen, mehr Kapazitäten in den großen Hubs aufzubauen und zu belegen. Auf den nordamerikanischen Primärmärkten kam es beispielsweise zu einer beschleunigten Vermietung und Aufnahme neuer Angebote, was die starke Nachfrage nach Infrastruktur zur Unterstützung von Hochleistungsrechnen und Netzwerken verdeutlicht. Darüber hinaus bauen große Branchenakteure die Produktion optischer Konnektivität vor Ort aus. Zum Beispiel,

- InMai 2026,Nvidia und Corning gaben eine langfristige Partnerschaft bekannt, um die Produktionskapazität für optische Konnektivität in den USA zu verzehnfachen und neue Anlagen in Texas und North Carolina zu bauen, um den Glasfaser- und Konnektivitätsbedarf von KI-Rechenzentren zu decken.

US-amerikanischer Co-Packaged Optics-Markt

Angesichts des starken Beitrags Nordamerikas und der Dominanz der USA in der Region wurde der US-Markt im Jahr 2025 auf 93,3 Millionen US-Dollar geschätzt, was etwa 36,4 % des Umsatzes entspricht.

Europa

Europa wird in den kommenden Jahren voraussichtlich um 31,7 % wachsen und im Jahr 2025 einen Wert von 30,9 Millionen US-Dollar erreichen, was auf die weit verbreitete Einführung von KI, Cloud Computing und Hochleistungsnetzwerken in Hyperscale- und Unternehmensrechenzentren zurückzuführen ist. Die Region verfügt über starke regulatorische Unterstützung für digitale Infrastruktur und energieeffiziente Technologien, was den Einsatz energieoptimierter Technologien fördertoptische Verbindungeneinschließlich CPO.

Darüber hinaus beherbergt Europa führende Hersteller von Halbleitern und optischen Komponenten sowie aktive Forschung in den Bereichen Siliziumphotonik und photonische Integration, was eine lokale Produktion und eine schnellere Einführung ermöglicht.

Co-Packaged Optics-Markt im Vereinigten Königreich

Der britische Markt hatte im Jahr 2025 einen Wert von rund 4,9 Millionen US-Dollar, was etwa 1,9 % des weltweiten Umsatzes entspricht.

Deutschland: Co-Packaged Optics-Markt

Der deutsche Markt erreichte im Jahr 2025 ein Volumen von 5,2 Mio. USD, was etwa 2,0 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird voraussichtlich mit der höchsten CAGR wachsen und im Jahr 2025 einen Wert von 91,0 Millionen US-Dollar erreichen, was auf die schnelle Expansion von Hyperscale-Cloud- und KI-Rechenzentren in China, Japan, Südkorea und Indien zurückzuführen ist, die durch den Anstieg digitaler Dienste, der KI-Einführung und des Cloud Computing vorangetrieben wird. In der Region werden außerdem erhebliche Investitionen in die optische Netzwerkinfrastruktur der nächsten Generation getätigt, darunter die lokale Herstellung optischer Komponenten und staatlich geförderte Initiativen zur Stärkung der Rechenzentrumskapazitäten. Darüber hinaus setzen Telekommunikationsbetreiber und Edge-Computing-Anbieter im asiatisch-pazifischen Raum aggressiv Netzwerke mit hoher Bandbreite ein, um die Einführung von 5G/6G und KI-Workloads zu unterstützen, was zu einer erheblichen Nachfrage nach energieeffizienten Hochgeschwindigkeits-Verbindungslösungen einschließlich gemeinsam verpackter Optik führt.

Japans Co-Packaged Optics-Markt

Der japanische Markt hatte im Jahr 2025 einen Wert von 12,2 Millionen US-Dollar und machte etwa 4,8 % des weltweiten Umsatzes aus.

Markt für Co-Packaged Optics in China

Der chinesische Markt dürfte mit einem Umsatz von 33,4 Millionen US-Dollar im Jahr 2025 einer der größten weltweit sein, was etwa 13,0 % des weltweiten Umsatzes entspricht.

Indischer Co-Packaged Optics-Markt

Der indische Markt wurde im Jahr 2025 auf rund 11,6 Millionen US-Dollar geschätzt, was etwa 4,5 % des weltweiten Marktanteils ausmacht.

Südamerika, Naher Osten und Afrika

Der Nahe Osten und Afrika dürften mit der zweithöchsten CAGR wachsen, da die Region eine rasche Modernisierung ihrer IT- und Telekommunikationsinfrastruktur erlebt. Investitionen in Smart-City-Projekte, Cloud-Einführung und KI-gesteuerte Dienste schaffen einen Bedarf an energieeffizienten Verbindungslösungen mit hoher Bandbreite. Telekommunikationsbetreiber rüsten Kern- und Edge-Netzwerke auf, um 5G-Einführungen und Konnektivität mit geringer Latenz für Unternehmens- und Regierungsanwendungen zu unterstützen, während Hyperscale-Cloud-Anbieter ihre Rechenzentrumspräsenz in wichtigen Knotenpunkten wie den Vereinigten Arabischen Emiraten, Saudi-Arabien und Südafrika ausbauen.

Es wird erwartet, dass Südamerika im Prognosezeitraum aufgrund der schrittweisen Einführung der Hyperscale-Cloud-Infrastruktur und der moderaten Ausweitung der KI-Arbeitslasten im Vergleich zu Regionen wie Nordamerika oder dem asiatisch-pazifischen Raum mit einer langsamen und stetigen jährlichen Wachstumsrate wächst. Während Brasilien, Argentinien und Chile in Rechenzentren und die Modernisierung von Telekommunikationsnetzen investieren, erfolgt die Entwicklung der Infrastruktur langsamer und ist stärker verstreut, und Budgetbeschränkungen schränken häufig den groß angelegten Einsatz fortschrittlicher optischer Technologien ein.

GCC Co-Packaged Optics-Markt

Der GCC-Markt erreichte im Jahr 2025 4,3 Millionen US-Dollar, was etwa 1,7 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure der Branche konzentrieren sich auf Innovation und strategische Expansion, um ihren Marktanteil zu stärken

Wichtige Akteure auf dem Co-Packaged-Optics-Markt entwickeln ihre Lösungen weiter, um der wachsenden Nachfrage nach optischen Verbindungen mit hoher Bandbreite und geringer Latenz in Hyperscale-Rechenzentren, KI-Workloads, Telekommunikationsnetzwerken und Edge-Computing-Umgebungen gerecht zu werden. Führende Unternehmen konzentrieren sich auf die Integration optischer Engines mit Hochgeschwindigkeits-ASICs.SiliziumphotonikInnovation, Wärme- und Leistungsoptimierung sowie modulares Interposer-Design zur Verbesserung von Leistung, Energieeffizienz und Skalierbarkeit. Anbieter erweitern außerdem ihre Produktportfolios, um Multi-Terabit-Datenraten, 2,5D- und 3D-Integrationsarchitekturen sowie den Einsatz in Hyperscale-Clouds, Unternehmensrechenzentren, HPC-Clustern und Telekommunikationsinfrastrukturen zu unterstützen.

LISTE DER KEY CO-UNTERNEHMEN DER VERPACKTEN OPTIK IM BERICHT PROFILIERT

- Intel Corporation (USA)

- Broadcom Inc. (USA)

- Cisco Systems, Inc. (USA)

- NVIDIA Corporation (USA)

- Marvell Technology, Inc. (USA)

- Ayar Labs Inc.(UNS.)

- Ranovus Inc.(Kanada)

- TE Connectivity Ltd. (USA)

- Coherent Corp. (USA)

- Lumentum Holdings Inc. (USA)

- Sumitomo Electric Industries, Ltd. (Japan)

- Fujitsu Limited (Japan)

- Ciena Corporation(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2026:Nvidia gab bekannt, dass es mit TSMC zusammenarbeitet, um die Produktion seiner Spectrum-X Co-Packaged Optics (CPO)-Switches der nächsten Generation noch in diesem Jahr zu skalieren, mit dem Ziel, die Energieeffizienz und Bandbreite für KI-Rechenzentren erheblich zu verbessern. Ziel der Partnerschaft ist es, den Einsatz optischer Switches in der gesamten Hyperscale-Infrastruktur zu beschleunigen.

- Juni 2026:Ayar Labs ist offiziell dem NVLink Fusion-Ökosystem von Nvidia beigetreten und hat seine optische CPO-Konnektivität in die Plattform integriert, um Kunden beim Aufbau einer heterogenen KI-Infrastruktur mit skalierbarer Bandbreite und optischen Verbindungsoptionen zu unterstützen. Der Schritt unterstreicht die Ökosystemzusammenarbeit für optische KI-Netzwerke im Rack-Maßstab.

- Juni 2026:Amazon unterzeichnete mit Corning eine milliardenschwere Vereinbarung zur Skalierung der Glasfaser- und Konnektivitätsproduktion in North Carolina, wodurch 1.000 Arbeitsplätze geschaffen und die Versorgung mit KI-orientierter Rechenzentrumsinfrastruktur gestärkt wird. Diese Erweiterung unterstreicht die breitere Nachfrage nach optischen Komponenten, die durch den Ausbau von KI-Netzwerken vorangetrieben wird.

- Juni 2026:Das Photonic-Computing-Unternehmen Lightmatter ist dem Nvidia NVLink Fusion-Ökosystem beigetreten, um die Bereitstellung leistungsstarker optischer Konnektivität für KI-Systeme zu beschleunigen. Es wird erwartet, dass die strategische Ausrichtung die Komplexität der Verkabelung verringert und die Skalierbarkeit optischer Verbindungen in dichten KI-Clustern verbessert.

- Mai 2026:GlobalFoundries stellte sein optisches SCALE™-Modul vor, eine OCI MSA-konforme, gemeinsam verpackte Optiklösung für KI-Rechenzentrumsverbindungen. Die Plattform nutzt grobes und dichtes Wellenlängenmultiplex, um die Bandbreitendichte und Skalierbarkeit im Vergleich zu herkömmlichen elektrischen Verbindungen zu verbessern.

- März 2026:NVIDIA und Coherent Corp. haben eine mehrjährige strategische Vereinbarung zur Weiterentwicklung optischer Technologien für die KI-Rechenzentrumsarchitektur der nächsten Generation geschlossen. Der Deal umfasst NVIDIAs milliardenschwere Kaufverpflichtungen und erweiterten Zugang zu den fortschrittlichen Laser- und optischen Netzwerkprodukten von Coherent, die energieeffiziente Konnektivität mit ultrahoher Bandbreite unterstützen.

BERICHTSBEREICH

Der Marktbericht für gemeinsam verpackte Optiken bietet eine umfassende Analyse der Branche mit Schwerpunkt auf den wichtigsten Marktteilnehmern und der gesamten Wettbewerbslandschaft. Es bietet wertvolle Einblicke in aktuelle Markttrends, technologische Fortschritte und bedeutende Branchenentwicklungen. Der Bericht untersucht außerdem wichtige Wachstumstreiber, Einschränkungen, Chancen und Herausforderungen, die die Marktexpansion beeinflussen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 33,8 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

| Segmentierung | Nach Integration, Datenrate, Komponente, Anwendung, Endverwendung und Region |

| Durch Integration |

|

| Nach Datenrate |

|

| Nach Komponente |

|

| Auf Antrag |

|

| Nach Endverwendung |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 256,2 Millionen US-Dollar und soll bis 2034 3.374,1 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 114,0 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 33,8 % wächst.

Bei der Endnutzung war das Segment der Cloud-Service-Provider marktführend.

Das explosionsartige Wachstum von KI- und Hochleistungs-Computing-Workloads treibt die Nachfrage nach gemeinsam verpackten Optiken voran.

Intel Corporation, Broadcom Inc., Cisco Systems, Inc. und NVIDIA Corporation sind die Top-Player auf dem Weltmarkt.

Nordamerika hielt im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf