Marktgröße, Anteil und Branchenanalyse für CO2-Bilanzierung und Emissionsmanagement-Beratung, nach Servicetyp (CO2-Bilanzierung, Scope-3-Bewertung, Dekarbonisierungsstrategie, Klimarisiko- und Szenarioanalyse, CO2-Offenlegung und -Compliance, CO2-Märkte und CO2-Kompensationsberatung, Implementierung von Emissionsreduzierungen und andere), nach Organisationsgröße (Großunternehmen und kleine und mittlere Unternehmen), nach Endverbrauchsbranche (Energie und Versorgung, Öl und Gas, Fertigung, Transport und Logistik, Finanzdienstleistungen, Einzelhandel und Konsumgüter, und andere) und regionale Pr

Marktgröße und Zukunftsaussichten für Carbon Accounting & Emissions Management Consulting

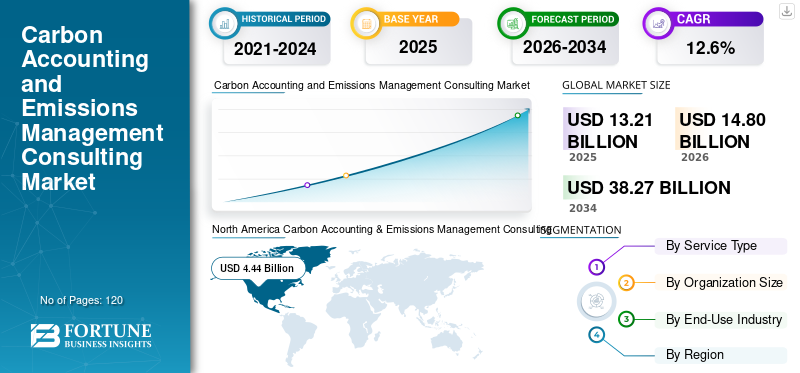

Die globale Marktgröße für CO2-Bilanzierung und Emissionsmanagement-Beratung wurde im Jahr 2025 auf 13,21 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 14,80 Milliarden US-Dollar im Jahr 2026 auf 38,27 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 12,6 % aufweisen. Nordamerika dominierte den Beratungsmarkt für CO2-Bilanzierung und Emissionsmanagement mit einem Marktanteil von 33,38 % im Jahr 2025.

Beratungsdienste zur CO2-Bilanzierung und zum Emissionsmanagement unterstützen Unternehmen bei der Messung, Berichterstattung und Reduzierung von Treibhausgasemissionen (THG) in allen Betriebsabläufen und Lieferketten. Diese Beratungslösungen kombinieren CO2-Bilanzierungsrahmen, Plattformen für das Emissionsdatenmanagement, Tools zur Lebenszyklusbewertung und regulatorische Beratung, um genaue Scope-1-, Scope-2- und Scope-3-Berichte zu unterstützen und gleichzeitig Organisationen dabei zu helfen, ihren CO2-Fußabdruck zu bewerten und Emissionen über komplexe Betriebsnetzwerke hinweg zu verfolgen.

Die Branche verzeichnet ein starkes Marktwachstum, da Unternehmen datengesteuerte Klimastrategien verstärken, unterstützt durch sich weiterentwickelnde Nachhaltigkeitsvorschriften, steigende ESG-Offenlegungspflichten und zunehmende Unternehmensverpflichtungen zu Netto-Null-Zielen und umfassenderen Nachhaltigkeitszielen. Die zunehmende Akzeptanz digitaler CO2-Management-Plattformen beschleunigt die Nachfrage nach integrierten Beratungsdiensten in Nordamerika, Europa und im asiatisch-pazifischen Raum, wo sich Unternehmen auf die Verbesserung der Klima-Governance, der Einhaltung gesetzlicher Vorschriften und der langfristigen betrieblichen Nachhaltigkeit konzentrieren.

- Beispielsweise erweiterte Deloitte im Februar 2025 seine Klima- und Nachhaltigkeitsberatungsdienste, um die CO2-Bilanzierung von Unternehmen und die Planung des Übergangs zu Netto-Null für globale Unternehmen zu unterstützen.

Deloitte, Accenture, PwC, ERM und Anthesis Group gehören zu den Hauptakteuren, die einen bedeutenden Marktanteil halten. Ihre Wettbewerbsposition wird durch fortschrittliche CO2-Bilanzierungsmethoden, digitale Emissionsmanagementplattformen, Fähigkeiten zur Modellierung von Klimarisiken und die Fähigkeit zur End-to-End-Lieferung unterstütztDekarbonisierungBeratungslösungen für Unternehmen, Finanzinstitute und Regierungsorganisationen, die langfristige Strategien zur Klimawende verfolgen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse aus dem Markt für CO2-Bilanzierung und Emissionsmanagement-Beratung

- Marktgröße 2025: 13,21 Milliarden US-Dollar

- Marktgröße 2026: 14,80 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 38,27 Milliarden US-Dollar

- CAGR: 12,6 % von 2026–2034

- Nordamerika dominierte den Beratungsmarkt für CO2-Bilanzierung und Emissionsmanagement mit einem Anteil von 33,38 % im Jahr 2025.

- Die Beratung zu CO2-Daten und Managementsystemen wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 15,6 % wachsen.

- Es wird erwartet, dass kleine und mittlere Unternehmen (KMU) im Prognosezeitraum mit einer jährlichen Wachstumsrate von 14,3 % das schnellste Wachstum verzeichnen werden.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 4,44 Milliarden US-Dollar Umsatz.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 einen Umsatz von 3,34 Milliarden US-Dollar und bleibt der am schnellsten wachsende regionale Markt.

Europa

Europa wird durch ein strukturiertes regulatorisches Umfeld und starke Nachhaltigkeitsverpflichtungen der Unternehmen unterstützt.

UNS.

Schätzungen zufolge wird der Markt im Jahr 2026 4,09 Milliarden US-Dollar erreichen und damit den größten Anteil in Nordamerika ausmachen.

Japan

Der Markt wird im Jahr 2026 schätzungsweise 0,51 Milliarden US-Dollar erreichen, was etwa 3,5 % des weltweiten Umsatzes ausmacht.

Mehr lesen

CO2-BUCHHALTUNG & EMISSIONSMANAGEMENT BERATUNG MARKTTRENDEN

Die zunehmende Akzeptanz von Programmen zur Dekarbonisierung von Lieferanten verändert die Marktnachfrage

Die Nachfrage nach diesen Dienstleistungen wird zunehmend von den Anforderungen der Unternehmen beeinflusst, Emissionen zu verfolgen und CO2-Emissionen über erweiterte Lieferantennetzwerke und Beschaffungssysteme hinweg zu verwalten. Unternehmen weiten ihre CO2-Management-Initiativen über den internen Betrieb hinaus auf Programme zur Lieferanteneinbindung, Emissionskartierung in der Wertschöpfungskette und strukturierte Dekarbonisierungsplanung aus, um die Transparenz in der Scope-3-Berichterstattung zu verbessern und den CO2-Fußabdruck der Organisation besser zu verstehen. Diese sich entwickelnden Prioritäten beeinflussen die Marktdynamik, da Unternehmen datengesteuerte Rahmenwerke zur Emissionsüberwachung, Tools zur Lieferantenberichterstattung und sektorspezifische Dekarbonisierungsfahrpläne einführen, um die Nachhaltigkeitsgovernance zu stärken. Beratungsanbieter reagieren darauf mit der Entwicklung integrierter Beratungsdienste, die sich auf die Bewertung der Lieferantenemissionen, die Festlegung von CO2-Reduktionszielen und Dekarbonisierungsstrategien für die Lieferkette konzentrieren, die an den Nachhaltigkeitszielen des Unternehmens ausgerichtet sind. Diese Funktionen unterstützen eine verbesserte Sichtbarkeit der Emissionen in globalen Beschaffungsnetzwerken und unterstützen gleichzeitig Organisationen dabei, sich an internationale Berichtsrahmen und langfristige Klimawendeziele anzupassen.

- Beispielsweise erweiterte PwC im März 2025 seine Beratungsdienste zur Dekarbonisierung der Lieferkette, um globale Hersteller bei der Implementierung von CO2-Berichtsrahmen für Zulieferer zu unterstützen.

MARKTDYNAMIK

MARKTREIBER

Erweiterung der obligatorischen Klima-Offenlegungsrahmen zur Förderung des Marktwachstums

Der Markt erlebt ein beschleunigtes Wachstum, da Regierungen und Regulierungsbehörden verbindliche Rahmenwerke zur Offenlegung von Klimadaten einführen, die Organisationen dazu verpflichten, Treibhausgasemissionen mit größerer Transparenz zu messen und zu melden. Neue Vorschriften und Berichtsstandards zwingen Unternehmen dazu, strukturierte CO2-Bilanzierungssysteme einzurichten, Dekarbonisierungs-Roadmaps zu entwickeln und Nachhaltigkeits-Governance-Praktiken zu stärken. Da die regulatorischen Anforderungen in verschiedenen Branchen zunehmen, suchen Unternehmen zunehmend nach spezialisierten Beratungsdiensten, um die Entwicklung von Emissionsinventaren, die Bewertung von Klimarisiken und die Einhaltung sich entwickelnder Berichtsrahmen zu unterstützen. Als Reaktion darauf erweitern Beratungsanbieter ihre Fähigkeiten in den Bereichen Emissionsdatenmanagement, Regulierungsberatung und Entwicklung von Klimastrategien, um Unternehmen dabei zu helfen, die CO2-Transparenz zu verbessern und sich an internationale Nachhaltigkeitsstandards anzupassen.

- Im April 2025 erweiterte Accenture beispielsweise seine Nachhaltigkeitsberatungsdienste, um Unternehmen bei der Integration fortschrittlicher CO2-Bilanzierungssysteme und Klimaberichtsfunktionen in allen globalen Betrieben zu unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTBEGRENZUNGEN

Inkonsistente Verfügbarkeit von Emissionsdaten schränkt die Marktexpansion ein

Im Gegensatz zu herkömmlichen Umweltberichtsprozessen erfordern diese Dienste Zugriff auf detaillierte Emissionsdaten über mehrere Betriebseinheiten, Lieferanten und Logistiknetzwerke hinweg. Schwankungen in der Datenverfügbarkeit, inkonsistente Berichtsmethoden und eine begrenzte digitale Infrastruktur in verschiedenen Organisationen erschweren häufig die Entwicklung genauer Treibhausgasinventare. Viele Unternehmen sind immer noch auf fragmentierte Datenquellen und manuelle Berichtssysteme angewiesen, was die Zuverlässigkeit und Vergleichbarkeit von Emissionsberechnungen beeinträchtigen kann. Unterschiede in den Berichterstattungsstandards der Organisation, dem Grad der Lieferantentransparenz und regionalen Regulierungsinterpretationen erhöhen die Komplexität von CO2-Bilanzierungsprojekten zusätzlich. Für Beratungsanbieter, die multinationale Unternehmen unterstützen, können diese Dateninkonsistenzen die Projektlaufzeiten verlängern, die Verifizierungsanforderungen erhöhen und die schnelle Einführung standardisierter CO2-Management-Frameworks in globalen Betrieben einschränken.

MARKTCHANCEN

Die Ausweitung der CO2-Preismechanismen schafft neue Nachfragemöglichkeiten für Beratungsdienstleistungen

Durch die Ausweitung von CO2-Preismechanismen und Emissionshandelssystemen in mehreren Regionen entsteht eine neue Marktchance. Regierungen führen zunehmend CO2-Steuern, Emissionshandelssysteme und CO2-Grenzausgleichsmaßnahmen ein, die von Organisationen verlangen, ihre CO2-Verbindlichkeiten effektiver zu quantifizieren und zu verwalten. Mit der Ausweitung dieser Regulierungsinstrumente suchen Unternehmen nach spezialisierten Beratungsdiensten, um die Kohlenstoffbelastung zu bewerten, Strategien zur Emissionsreduzierung zu entwickeln und die Teilnahme an Kohlenstoffmärkten zu optimieren. Beratungsanbieter erweitern daher ihre Fähigkeiten in den Bereichen CO2-Preisanalyse, Emissionsprognose und Regulierungsstrategieberatung, um Organisationen bei der Navigation durch sich entwickelnde CO2-politische Umgebungen zu unterstützen.

- Beispielsweise erweiterte South Pole im März 2025 seine Beratungsdienste für den CO2-Markt, um multinationalen Unternehmen dabei zu helfen, ihre CO2-Preisbelastung zu bewerten und Strategien für die Teilnahme an freiwilligen und Compliance-bezogenen CO2-Märkten zu entwickeln.

HERAUSFORDERUNGEN DES MARKTES

Fehlen standardisierter CO2-Berichterstattungsmethoden in allen Regionen, wodurch die Implementierungskomplexität zunimmt

Das Wachstum des Marktes für CO2-Bilanzierung und Emissionsmanagement-Beratung steht vor großen Herausforderungen aufgrund fragmentierter regulatorischer Anforderungen und unterschiedlicher Standards für die Emissionsberichterstattung in verschiedenen Ländern und Branchen. Organisationen müssen häufig mehrere Rahmenwerke wie das GHG-Protokoll, TCFD-Empfehlungen, regionale Nachhaltigkeitsoffenlegungsvorschriften und länderspezifische Berichtsrichtlinien einhalten, was maßgeschneiderte CO2-Bilanzierungsmethoden und Verifizierungsverfahren erfordert. Unterschiede in den sektorspezifischen Emissionsberechnungsansätzen, den Berichtspraktiken in der Lieferkette und den regulatorischen Interpretationen können die Entwicklung einheitlicher CO2-Managementsysteme erschweren. Für Beratungsanbieter, die multinationale Konzerne unterstützen, erfordert die Angleichung von Emissionsdaten über verschiedene regulatorische Umgebungen hinweg häufig umfangreiche Datenvalidierungs-, Framework-Mapping- und Compliance-Überprüfungsprozesse. Dieser Mangel an globaler Standardisierung erhöht die Projektkomplexität, verlängert die Umsetzungsfristen und erhöht die Betriebskosten, was zu Herausforderungen bei der Skalierung von Beratungsdiensten zum Kohlenstoffmanagement in mehreren Regionen führt und gleichzeitig die Konsistenz der Emissionsberichterstattung und der Klima-Governance-Praktiken aufrechterhält.

Segmentierungsanalyse

Nach Servicetyp

Das Segment „Carbon Accounting“ ist führend, da es die Grundlage für die Messung von Unternehmensemissionen und die Klimaberichterstattung bildet

Nach Dienstleistungstyp ist der Markt in CO2-Bilanzierung, Scope-3-Bewertung, Dekarbonisierungsstrategie, Klimarisiko- und Szenarioanalyse, CO2-Offenlegung und -Compliance, CO2-Märkte und CO2-Kompensationsberatung, Implementierung von Emissionsreduzierungen sowie CO2-Daten- und Managementsystemberatung unterteilt.

Die CO2-Bilanzierung hielt den größten Marktanteil bei der Beratung zu CO2-Bilanzierung und Emissionsmanagement, da sie den grundlegenden Prozess darstellt, mit dem Unternehmen Treibhausgasemissionen über Betriebsabläufe und Wertschöpfungsketten hinweg quantifizieren. Unternehmen legen zunehmend Wert auf genaue Scope-1- und Scope-2-Emissionsinventare, um die Einhaltung gesetzlicher Vorschriften, Rahmenwerke für die Nachhaltigkeitsberichterstattung und Basisdaten für die langfristige Dekarbonisierungsplanung zu gewährleisten. Da die Vorschriften zur Offenlegung von Klimadaten und die Kontrolle von Investoren immer intensiver werden, investieren Unternehmen in strukturierte CO2-Bilanzierungsrahmen, Systeme zur Validierung von Emissionsdaten und Beratungsdienste Dritter, um die Transparenz und Glaubwürdigkeit der Nachhaltigkeitsberichterstattung zu verbessern. Diese Funktionen unterstützen Organisationen bei der Anpassung an globale Berichtsrahmen und ermöglichen gleichzeitig eine bessere Klima-Governance und Leistungsüberwachung in mehreren Branchen.

- Beispielsweise führte KPMG im März 2025 erweiterte Beratungsprogramme zur Emissionsmessung ein, um multinationale Unternehmen bei der Stärkung der CO2-Bilanzierungsprozesse für Scope 1 und Scope 2 in allen globalen Betrieben zu unterstützen.

Die Beratung zu CO2-Daten und Managementsystemen entwickelt sich zum am schnellsten wachsenden Segment und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 15,6 % wachsen. Da Unternehmen zunehmend digitale Nachhaltigkeitsplattformen und automatisierte Emissionsüberwachungstools einsetzen, steigt die Nachfrage nach Beratungsdiensten zur Unterstützung der Kohlenstoffdatenarchitektur, der Integration von Emissionsanalysen und der Bereitstellung von Nachhaltigkeitssoftware für Unternehmen rasant. Diese digitalen Funktionen ermöglichen es Unternehmen, die Genauigkeit ihrer Emissionsdaten zu verbessern, Berichtsabläufe zu rationalisieren und die Überwachung der CO2-Leistung in Echtzeit bei komplexen globalen Abläufen zu unterstützen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Organisationsgröße

Große Unternehmen unterliegen komplexen Lieferketten und erfordern umfangreiche Programme zur Einhaltung gesetzlicher Vorschriften

Nach Organisationsgröße ist der Markt in große Unternehmen und kleine und mittlere Unternehmen (KMU) unterteilt.

Große Unternehmen hielten den größten Anteil, was auf ihre ausgedehnte betriebliche Präsenz, komplexe Lieferketten und zunehmende regulatorische Verpflichtungen im Zusammenhang mit der Offenlegung von Klimadaten und der Nachhaltigkeitsberichterstattung zurückzuführen ist. Multinationale Konzerne aus den Bereichen Fertigung, Energie, Technologie und Finanzdienstleistungen legen Wert auf unternehmensweite CO2-Bilanzierungsrahmen, Emissionsdatenmanagementsysteme und die Entwicklung von Dekarbonisierungsstrategien, um den Erwartungen der Anleger und den gesetzlichen Compliance-Anforderungen gerecht zu werden. Diese Organisationen benötigen in der Regel umfassende Beratungsunterstützung für Scope 1-, Scope 2- und Scope 3-Emissionsmessungen, Klimarisikoanalysen und die Integration der Nachhaltigkeitsgovernance in alle globalen Betriebe. Infolgedessen stellen große Unternehmen weiterhin die Hauptnachfragebasis für fortschrittliche Beratungsdienste zum Kohlenstoffmanagement dar.

Es wird erwartet, dass kleine und mittlere Unternehmen (KMU) im Untersuchungszeitraum die höchste Wachstumsrate auf dem Markt verzeichnen und mit einer jährlichen Wachstumsrate von 14,3 % wachsen. Das zunehmende Bewusstsein für die Anforderungen an die Klimaberichterstattung, die zunehmende Beteiligung an globalen Lieferketten und der Druck großer Unternehmenskäufer, Emissionsdaten offenzulegen, ermutigen KMU, strukturierte CO2-Management-Praktiken einzuführen.

Nach Endverbrauchsindustrie

Die Priorisierung unternehmensweiter CO2-Messungs- und Dekarbonisierungsprogramme durch Industrieproduzenten stärkt die Dominanz des verarbeitenden Gewerbes

Basierend auf der Endverbrauchsindustrie ist der Markt in Energie und Versorgung, Öl und Gas, Fertigung, Transport und Logistik, Finanzdienstleistungen, Einzelhandel und Konsumgüter, Technologie undTelekommunikation, Regierung und öffentlicher Sektor und andere (Landwirtschaft, Baugewerbe usw.).

Den größten Marktanteil hat das verarbeitende Gewerbe, was auf umfangreiche Emissionsüberwachungsanforderungen aufgrund energieintensiver Produktionsumgebungen wie der Metall-, Chemie-, Zement-, Elektronik- und Automobilherstellung zurückzuführen ist. Industrieproduzenten arbeiten mit komplexen globalen Lieferketten und hochenergetischen Prozessen, die erhebliche Treibhausgasemissionen verursachen, sodass die CO2-Bilanzierung und die Dekarbonisierungsplanung zu einer strategischen Priorität werden. Unternehmen in diesem Sektor nutzen zunehmend Beratungsdienste, um Emissionsinventare zu erstellen, wissenschaftlich fundierte Reduktionsziele zu entwickeln und betriebliche Dekarbonisierungsstrategien in Produktionsstätten und Lieferantennetzwerken umzusetzen. Da sich die Nachhaltigkeitsvorschriften ausweiten und die Kunden kohlenstoffarme Produkte verlangen, stellt das verarbeitende Gewerbe weiterhin die größte Nachfragebasis auf dem Markt dar.

Das Energie- und Versorgungssegment wird voraussichtlich die höchste Wachstumsrate verzeichnen und von 2026 bis 2034 mit einer jährlichen Wachstumsrate von 13,9 % wachsen, unterstützt durch beschleunigte Investitionen in Energiewendeprogramme, die Entwicklung erneuerbarer Energien und Initiativen zur Emissionsreduzierung in der gesamten Stromerzeugungs- und Versorgungsinfrastruktur. Versorgungsunternehmen führen zunehmend CO2-Bilanzierungssysteme und Klimastrategie-Beratungsdienste ein, um Emissionsberichtspflichten zu verwalten und sich an nationalen Dekarbonisierungszielen auszurichten.

Regionaler Ausblick auf den Markt für CO2-Bilanzierung und Emissionsmanagement-Beratung

Geografisch betrachtet wird der Markt in Europa, Nordamerika, dem asiatisch-pazifischen Raum, Südamerika sowie dem Nahen Osten und Afrika untersucht.

Nordamerika

North America Carbon Accounting & Emissions Management Consulting Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt erzielte im Jahr 2025 einen Umsatz von über 4,44 Milliarden US-Dollar, unterstützt durch eine strenge Durchsetzung der Vorschriften, eine große Konzentration multinationaler Unternehmen und die zunehmende Einführung unternehmensweiter Nachhaltigkeitsberichterstattungsprogramme in den USA, Kanada und Mexiko. Die regionale Nachfrage ist eng mit der Ausweitung der Offenlegungspflichten zum Klimaschutz, der zunehmenden Kontrolle der Umweltleistung durch Investoren und der raschen Einführung von Netto-Null-Übergangsstrategien bei großen Unternehmen verbunden. Unternehmen aus den Bereichen Fertigung, Energie, Finanzdienstleistungen und Technologie investieren zunehmend in strukturierte CO2-Bilanzierungsrahmen, Emissionsüberwachungssysteme und Dekarbonisierungsberatungsdienste, um die Einhaltung gesetzlicher Vorschriften und die Klimaführung zu stärken. Die Region weist außerdem eine starke Präsenz globaler Beratungsunternehmen und Nachhaltigkeitsberatungsanbieter auf, die fortschrittliche Klimaanalysen, die Bewertung von Lieferkettenemissionen und die Entwicklung von Dekarbonisierungsstrategien für Unternehmen anbieten. Während die Klimaverpflichtungen der Unternehmen zunehmen und sich die regulatorischen Berichtsrahmen weiterentwickeln, bleibt Nordamerika ein wichtiges Zentrum für KohlenstoffUnternehmensberatung.

US-amerikanischer Markt für CO2-Bilanzierung und Emissionsmanagement-Beratung

Es wird erwartet, dass die USA den regionalen Markt mit einem geschätzten Umsatz von rund 4,09 Milliarden US-Dollar im Jahr 2026 dominieren werden, was auf die große Unternehmensbasis des Landes, die Ausweitung der Nachhaltigkeitsoffenlegungsvorschriften und die starke Nachfrage nach Beratungsdiensten zu Klimarisiken in mehreren Branchen zurückzuführen ist. Im Gegensatz zu vielen Schwellenländern integrieren US-amerikanische Unternehmen CO2-Bilanzierungssysteme rasch in die Governance-Rahmenwerke von Unternehmen, um die Transparenz für Investoren, die Einhaltung gesetzlicher Vorschriften und die langfristige Dekarbonisierungsplanung zu unterstützen. Große Unternehmen aus den Bereichen Fertigung, Technologie, Energie und Finanzen setzen digitale CO2-Management-Plattformen, Emissionsverfolgungssysteme in der Lieferkette und fortschrittliche Klimaanalysen ein, um die Transparenz der Emissionen und die betriebliche Nachhaltigkeit zu verbessern. Kontinuierliche Investitionen in die Beratung zu Klimastrategien, die Infrastruktur für das Emissionsdatenmanagement und Programme zur Transformation der Unternehmensnachhaltigkeit stärken die Position des Landes als führender Beitragszahler auf dem regionalen Markt.

Europa

Der europäische Markt wird durch ein strukturiertes regulatorisches Umfeld und starke Nachhaltigkeitsverpflichtungen der Unternehmen unterstützt, insbesondere in großen Volkswirtschaften wie Deutschland, Großbritannien, Frankreich, Italien und den Niederlanden. Diese Länder sind weiterhin führend bei der regionalen Einführung, unterstützt durch ausgereifte Nachhaltigkeitsökosysteme, starke ESG-Investitionsaktivitäten und große Industriesektoren, die langfristige Dekarbonisierungsstrategien umsetzen. Die Nachfrage nach diesen Dienstleistungen ist eng mit der Ausweitung der Offenlegungsvorschriften zum Klimaschutz, den Emissionshandelssystemen und den Netto-Null-Übergangsprogrammen der Unternehmen in allen Industrie- und Finanzsektoren verbunden. Unternehmen in der Fertigungs-, Energie-, Transport- und Technologiebranche übernehmen zunehmend CO2-Bilanzierungsrahmen für Unternehmen, um die Emissionstransparenz und die Einhaltung gesetzlicher Vorschriften zu verbessern. Im Gegensatz zu Regionen mit fragmentierter Klimapolitik profitiert Europa von koordinierten Nachhaltigkeitsvorschriften, die eine standardisierte Emissionsberichterstattung und Offenlegung von Klimarisiken über mehrere Branchen hinweg fördern. Zunehmende regulatorische Aufsicht, Anforderungen an die Dekarbonisierung der Lieferkette und von Investoren getriebene ESG-Erwartungen beschleunigen Investitionen in digitale CO2-Management-Plattformen, Emissionsanalysesysteme und integrierte Beratungsdienste für Klimastrategien.

Britischer Markt für CO2-Bilanzierung und Emissionsmanagement-Beratung

Der britische Markt wird im Jahr 2026 auf etwa 0,82 Milliarden US-Dollar geschätzt, was etwa 5,5 % des weltweiten Umsatzes entspricht.

Deutschland Markt für CO2-Bilanzierung und Emissionsmanagement-Beratung

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,90 Milliarden US-Dollar erreichen, was etwa 6,1 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum bleibt die am schnellsten wachsende Region des Marktes und erwirtschaftet im Jahr 2025 weltweit einen Umsatz von 3,34 Milliarden US-Dollar. Die regionale Marktexpansion wird in erster Linie durch die zunehmende Lokalisierung der Luft- und Raumfahrtfertigung und den Ausbau von vorangetriebenVerkehrsflugzeugestrukturelle Montagekapazität und zunehmende Industrialisierung von Verteidigungsplattformen in großen Volkswirtschaften. Chinas Wachstum ist eng mit der inländischen Produktion von Schmalrumpfflugzeugen und Investitionen in die Flugzeugstrukturherstellung verknüpft, während Japans Nachfrage durch hochpräzise Programme zur Montage von Flügeln und Verbundkomponenten unterstützt wird, die in die globalen Lieferketten der Luft- und Raumfahrtindustrie integriert sind. Südkorea, Indien und die ASEAN-Länder sind aufstrebende Beitragszahler, da regionale Regierungen die Entwicklung von Luft- und Raumfahrtkapazitäten und die Expansion von Tier-1-Lieferanten fördern.

Chinas Markt für CO2-Bilanzierung und Emissionsmanagement-Beratung

Es wird erwartet, dass Chinas Markt weiterhin der dominierende Markt im asiatisch-pazifischen Raum bleibt. Der Umsatz wird im Jahr 2026 auf rund 1,33 Milliarden US-Dollar geschätzt, was etwa 9,0 % des weltweiten Umsatzes entspricht.

Japanischer Markt für CO2-Bilanzierung und Emissionsmanagement-Beratung

Der japanische Markt wird im Jahr 2026 auf rund 0,51 Milliarden US-Dollar geschätzt, was etwa 3,5 % des weltweiten Umsatzes ausmacht.

Indischer Markt für CO2-Buchhaltung und Emissionsmanagement-Beratung

Der indische Markt wird im Jahr 2026 auf rund 0,60 Milliarden US-Dollar geschätzt, was etwa 4,0 % des weltweiten Umsatzes ausmacht.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika wird durch Lokalisierungsinitiativen im Verteidigungsbereich, industrielle Entwicklungsprogramme für die Luft- und Raumfahrtindustrie und die Ausweitung moderner Fertigungsaktivitäten vorangetrieben, insbesondere in den GCC-Staaten und einigen nordafrikanischen Volkswirtschaften. Von der Regierung geförderte Investitionen in die inländische Flugzeugmontage, die Integration militärischer Plattformen und die Entwicklung von Luft- und Raumfahrtkapazitäten unterstützen den regionalen Markt für strukturelle Montage- und Befestigungsvorgänge. Der Golf-Kooperationsrat profitiert von kapitalintensiven, spezifikationsorientierten Verteidigungs- und Luft- und Raumfahrtprojekten, die ITAR-konforme, digital integrierte Bohr- und Befestigungsplattformen erfordern, während Nordafrika eine schrittweise Expansion erlebtFlugzeugstrukturFertigung im Einklang mit europäischen Luft- und Raumfahrt-Lieferketten. In Teilen Afrikas südlich der Sahara fördern begrenzte, aber wachsende Industriekapazitäten die schrittweise Einführung halbautomatischer Bohr- und Befestigungslösungen in der Verteidigungs- und Schwermaschinenmontage.

GCC Carbon Accounting & Emissions Management Consulting-Markt

Der GCC-Markt wird im Jahr 2026 voraussichtlich rund 0,36 Milliarden US-Dollar erreichen, was etwa 2,4 % des weltweiten Umsatzes entspricht.

Südamerika

Der südamerikanische Markt wird durch die sich entwickelnde Präsenz der Region in der Luft- und Raumfahrtindustrie sowie in der industriellen Fertigung unterstützt, insbesondere in Brasilien und Argentinien, die als wichtige Drehkreuze für die Flugzeugmontage, die Produktion von Flugzeugstrukturen und die verteidigungsbezogene Fertigung dienen. Die brasilianischen Programme für Verkehrs- und Verteidigungsflugzeuge stellen den Haupttreiber der Nachfrage auf dem Markt dar und werden durch strukturelle Montagevorgänge unterstützt, die eine Präzisionslochherstellung und Automatisierung der Befestigung erfordern. Während das Gesamtproduktionsvolumen im Vergleich zu Nordamerika und Europa niedriger bleibt, fördern die exportorientierte Luft- und Raumfahrtfertigung und die Beteiligung an globalen Lieferketten Investitionen in digital integrierte Bohr- und Befestigungsplattformen. Argentinien und ausgewählte regionale Einrichtungen modernisieren schrittweise die Montageinfrastruktur, um die strukturelle Wiederholbarkeit zu verbessern, die manuelle Abhängigkeit zu verringern und sich an internationale Qualitätsstandards für die Luft- und Raumfahrt anzupassen.

Brasilien: Markt für CO2-Bilanzierung und Emissionsmanagement-Beratung

Der brasilianische Markt wird im Jahr 2026 voraussichtlich rund 0,38 Milliarden US-Dollar erreichen, was etwa 2,6 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Fortschrittliche Klimaberatungsfunktionen, digitale Kohlenstoffplattformen und globale Nachhaltigkeitsexpertise treiben die Wettbewerbsdynamik voran

Der Beratungsmarkt für CO2-Bilanzierung und Emissionsmanagement ist mäßig konsolidiert, wobei die Wettbewerbsposition weniger durch die Bandbreite an Nachhaltigkeitsdienstleistungsportfolios als vielmehr durch die Tiefe der Klimaberatungskompetenz, die Fähigkeiten zur Einhaltung gesetzlicher Vorschriften und langfristige Beziehungen zu multinationalen Unternehmen bestimmt wird. Führende Akteure wie Deloitte, Accenture, PwC, ERM und Anthesis Group behaupten starke Marktpositionen, indem sie integrierte CO2-Bilanzierungsrahmen, Dekarbonisierungsstrategien für Unternehmen und Klimarisiko-Beratungslösungen bereitstellen, die auf komplexe globale Abläufe zugeschnitten sind. Ihre Wettbewerbsstärke wird durch fortschrittliche Emissionsanalyseplattformen, Möglichkeiten zur CO2-Bewertung der Lieferkette und die Fähigkeit, Organisationen bei der Anpassung an internationale Klimaberichterstattungsrahmen und Nachhaltigkeitsstandards zu unterstützen, gestärkt.

Die Wettbewerbsdifferenzierung wird zunehmend durch die Fähigkeit eines Beratungsanbieters bestimmt, digitale CO2-Management-Plattformen zu integrieren, groß angelegte Scope-3-Emissionsbewertungen zu unterstützen und sektorspezifische Dekarbonisierungs-Roadmaps bereitzustellen, und nicht allein durch die Größe des Beratungsportfolios. Da Unternehmen der transparenten Emissionsberichterstattung, der Vorbereitung auf Vorschriften und langfristigen Strategien zur Klimawende Priorität einräumen, verstärken Marktführer ihre Investitionen in NachhaltigkeitDatenanalyse, KI-gestützte CO2-Modellierungstools und Beratungsdienste zur Unternehmensklimastrategie, um die Wettbewerbsposition zu stärken und globale Kundenbeziehungen auszubauen.

- Beispielsweise führte ERM im April 2025 verbesserte digitale Emissionsanalyselösungen ein, die multinationale Unternehmen bei der Verwaltung umfangreicher Scope-3-Emissionsberichte und der Einhaltung gesetzlicher Vorschriften unterstützen sollen.

LISTE DER WICHTIGSTEN CO2-BILANZIERUNGS- UND EMISSIONSMANAGEMENT-BERATUNGSFIRMEN, DIE IM BERICHT PROFILIERT WERDEN

- Accenture plc (Irland)

- Deloitte Global (Großbritannien)

- PwC (PricewaterhouseCoopers) LLP (Großbritannien)

- Ernst & Young (EY) Global Limited(VEREINIGTES KÖNIGREICH.)

- KPMG International Limited (Niederlande)

- Die ERM International Group Limited(VEREINIGTES KÖNIGREICH.)

- The Anthesis Group (Großbritannien)

- SLR Consulting Limited(VEREINIGTES KÖNIGREICH.)

- Boston Consulting Group, Inc. (BCG)(UNS.)

- McKinsey & Company (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juli 2025:BCG erweiterte seine Beratungspraxis für Klima und Nachhaltigkeit durch die Einführung fortschrittlicher Rahmenwerke für Dekarbonisierungsstrategien, die multinationale Unternehmen dabei unterstützen sollen, langfristige Pläne zur Emissionsreduzierung mit wissenschaftlich fundierten Zielen und regulatorischen Offenlegungsanforderungen in Einklang zu bringen.

- Juni 2025:Accenture plc erweiterte seine Nachhaltigkeitsdienstleistungen durch die Integration KI-gestützter CO2-Intelligence-Tools in Unternehmensberatungsprogramme, um Organisationen bei der Verbesserung der Sichtbarkeit von Emissionsdaten und der Beschleunigung von Strategien für den Übergang zu Netto-Null zu unterstützen.

- März 2025:IBM Sustainability hat erweiterte Beratungsdienste eingeführt, die KI-gesteuerte Kohlenstoffdatenanalysen mit Nachhaltigkeitsplattformen für Unternehmen integrieren, um Unternehmen bei der Verbesserung der Emissionsüberwachung und der Automatisierung von Nachhaltigkeitsberichtsprozessen zu unterstützen.

- Januar 2025:Die ERM International Group hat erweiterte Beratungsprogramme zur Dekarbonisierungsstrategie ins Leben gerufen, die sich darauf konzentrieren, globalen Herstellern dabei zu helfen, betriebliche Pläne zur Emissionsreduzierung zu entwickeln und betriebliche Rahmenwerke für das CO2-Management umzusetzen.

- Januar 2025:Capgemini stärkte sein Nachhaltigkeitsberatungsportfolio durch die Einführung einer integrierten CO2-Bilanzierung und digitaler Emissionsmanagementdienste, die darauf abzielen, große Unternehmen bei der Umsetzung unternehmensweiter Klima-Governance-Rahmenwerke zu unterstützen.

BERICHTSBEREICH

Die globale Marktanalyse für CO2-Bilanzierung und Emissionsmanagement-Beratung umfasst eine umfassende Studie der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen und deren Verbreitung in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen über den Marktanteil und die Profile der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 12,6 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Servicetyp, Organisationsgröße, Endverbrauchsbranche und Region |

| Nach Diensttyp |

|

| Nach Organisationsgröße |

|

| Nach Endverbrauchsindustrie |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 13,21 Milliarden US-Dollar und soll bis 2034 38,27 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 4,44 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 12,6 % aufweisen wird.

Was die Endverbrauchsindustrie angeht, ist das Fertigungssegment marktführend.

Zunehmende Vorschriften zur Offenlegung von Klimadaten, zunehmende Netto-Null-Verpflichtungen von Unternehmen und eine wachsende Nachfrage nach CO2-Bilanzierungs- und Dekarbonisierungsstrategien für Unternehmen sind Schlüsselfaktoren, die den Markt antreiben.

Accenture plc, Deloitte Global, PwC (PricewaterhouseCoopers) LLP und Ernst & Young (EY) Global Limited sind die Top-Player auf dem Markt.

Nordamerika hielt im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf