Marktgröße, Anteil und Branchenanalyse für nachhaltige Beratung, nach Dienstleistungstyp (strategische Nachhaltigkeits- und ESG-Beratung, Einhaltung gesetzlicher Vorschriften und Berichterstattung, Umwelt- und Klimaberatung, Implementierung und Betriebsunterstützung und andere), nach Endverbraucherbranche (Energie und Versorgung, Fertigung und Industrie, Bau und Immobilien, Öl und Gas und Bergbau, Landwirtschaft und Lebensmittel und Getränke, Regierung und öffentlicher Sektor und andere) und regionale Prognose, 2026 – 2034

Marktgröße und Zukunftsaussichten für nachhaltige Beratung

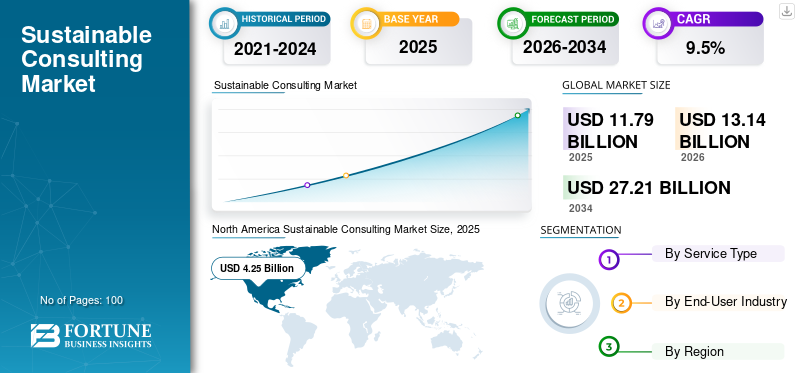

Die globale Marktgröße für nachhaltige Beratung wurde im Jahr 2025 auf 11,79 Milliarden US-Dollar geschätzt. Der Markt soll von 13,14 Milliarden US-Dollar im Jahr 2026 auf 27,21 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 9,5 % aufweisen. Nordamerika dominierte den nachhaltigen Beratungsmarkt mit einem Marktanteil von 36,05 % im Jahr 2025.

Nachhaltige Beratungsdienste unterstützen Organisationen bei der Integration von Umwelt-, Sozial- und Governance-Prinzipien (ESG) in die Unternehmensstrategie, den Betrieb, die Berichterstattung und die Einhaltung gesetzlicher Vorschriften. Diese Dienstleistungen umfassen die Entwicklung von Nachhaltigkeitsstrategien, ESG-Risikobewertung, regulatorische Berichterstattung, Klimaberatung und betriebliche Umsetzung in allen Branchen.

Der Markt verzeichnet ein starkes Wachstum, da Unternehmen auf strengere Klimavorschriften, die Kontrolle von Investoren und die Erwartungen der Stakeholder in Bezug auf Transparenz und Rechenschaftspflicht reagieren. Die globale Nachhaltigkeitsberatung hat sich von einer Compliance-gesteuerten Funktion zu einem strategischen Wegbereiter für langfristige Wertschöpfung, Widerstandsfähigkeit und Risikomanagement entwickelt. Unternehmen beziehen ESG-Aspekte zunehmend in die Kapitalallokation ein.Lieferkettenmanagementund operative Entscheidungsfindung.

Führende Unternehmen wie Accenture, Deloitte, EY, PwC, KPMG und McKinsey & Company erweitern ihre auf Nachhaltigkeit ausgerichteten Beratungskapazitäten, digitalen ESG-Plattformen und branchenspezifischen Klimalösungen, um unternehmensweite Transformationsinitiativen zu unterstützen.

- Beispielsweise erweiterte Deloitte im Mai 2024 seine Global Sustainability & Climate-Praxis und stärkte seine Beratungskapazitäten in den Bereichen ESG-Strategie, Klimarisiko und regulatorische Berichterstattung für multinationale Kunden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

NACHHALTIGE BERATUNG MARKTTRENDS

Die Integration von ESG in die Kerngeschäftsstrategie ist ein wichtiger Markttrend

Ein wichtiger Trend, der den nachhaltigen Beratungsmarkt prägt, ist die Integration von ESG-Überlegungen in Kerngeschäfts- und Finanzstrategien, anstatt Nachhaltigkeit als eigenständige Compliance-Funktion zu behandeln. Unternehmen verknüpfen ESG-Leistung zunehmend mit Unternehmensrisikomanagement, Investitionsentscheidungen und langfristiger Wettbewerbsfähigkeit.

Parallel dazu steigt die Nachfrage nach datengesteuerten ESG-Erkenntnissen, die durch digitale Tools, Szenariomodellierung und Klimaanalysen unterstützt werden. Beratungsunternehmen reagieren darauf, indem sie strategische Beratung mit technologiegestützten ESG-Reporting- und Performance-Management-Lösungen kombinieren.

- Beispielsweise erweiterte EY im Jahr 2024 seine EY Carbon-Plattform und ermöglichte seinen Kunden die Verwaltung von Emissionsdaten, regulatorischer Berichterstattung und Dekarbonisierungsstrategien durch integrierte digitale Arbeitsabläufe.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Regulierungsdruck und Investorenkontrolle beschleunigen das Marktwachstum

Das Wachstum des nachhaltigen Beratungsmarktes wird in erster Linie durch die Verschärfung der globalen Vorschriften in Bezug auf Klimaoffenlegungen, Nachhaltigkeitsberichterstattung und Unternehmensführung vorangetrieben. Rahmenbedingungen wie die obligatorische Offenlegung von Klimarisiken und ESG-Berichtsstandards zwingen Unternehmen dazu, die Unterstützung von Experten in Anspruch zu nehmen, um Compliance-Anforderungen effektiv zu erfüllen.

Darüber hinaus beziehen Anleger und Finanzinstitute zunehmend ESG-Kennzahlen in ihre Kapitalallokationsentscheidungen ein. Dies hat die Nachhaltigkeitsberatung insbesondere für Großunternehmen und börsennotierte Unternehmen von einer betrieblichen Notwendigkeit zu einer strategischen Priorität gemacht.

- Beispielsweise erweiterte PwC im Jahr 2024 seine ESG-Reporting- und Assurance-Dienstleistungen als Reaktion auf die wachsenden regulatorischen Offenlegungsanforderungen in Europa und Nordamerika.

MARKTBEGRENZUNGEN

Hohe Beratungskosten und begrenzte interne Abstimmung zur Einschränkung der Akzeptanz

Trotz steigender Nachfrage können hohe Beratungsgebühren im Zusammenhang mit umfassenden Nachhaltigkeitstransformationsprogrammen die Akzeptanz behindern, insbesondere bei kleinen und mittleren Unternehmen. Strategische ESG-Beratung, Klimamodellierung und Implementierungsunterstützung erfordern oft langfristige Engagements, was die Kostensensibilität erhöht.

Eine eingeschränkte interne Abstimmung und unklare Nachhaltigkeitsverantwortung innerhalb von Organisationen können Beratungsaufträge verzögern. Ohne Sponsoring auf Führungsebene können Nachhaltigkeitsinitiativen auf Widerstand stoßen, was die Wirksamkeit der Beratung verringert und die Marktdurchdringung verlangsamt.

- Beispielsweise haben im Jahr 2024 veröffentlichte Branchenumfragen hervorgehoben, dass Budgetbeschränkungen ein wesentliches Hindernis für die Einführung von ESG-Beratung bei mittelständischen Unternehmen darstellen.

MARKTCHANCEN

Dekarbonisierung und Netto-Null-Verpflichtungen schaffen neuen Beratungsbedarf

Unternehmensverpflichtungen zu Netto-Null-Emissionen und Dekarbonisierungszielen schaffen erhebliche Chancen für nachhaltige Beratungsanbieter. Organisationen benötigen spezielles Fachwissen, um glaubwürdige Übergangspfade zu entwerfen, Klimarisiken zu bewerten und Nachhaltigkeitsinitiativen über Wertschöpfungsketten hinweg umzusetzen.

Darüber hinaus erweitert der zunehmende Fokus auf Scope-3-Emissionen, Nachhaltigkeit der Lieferkette und Klimaresilienz den Umfang der Beratungsaufträge über die Berichterstattung hinaus hin zu umsetzungsorientierter Beratung.

- Beispielsweise erweiterte Accenture im Jahr 2025 sein Portfolio an Nachhaltigkeitsdienstleistungen und unterstützte Unternehmenskunden dabeiDekarbonisierungRoadmaps und operative ESG-Umsetzung.

Segmentierungsanalyse

Nach Servicetyp

Strategische Nachhaltigkeits- und ESG-Beratung führt aufgrund der unternehmensweiten Einführung

Basierend auf der Art der Dienstleistung ist der Markt in strategische Nachhaltigkeits- und ESG-Beratung, Einhaltung gesetzlicher Vorschriften und Berichterstattung, Umwelt- und Klimaberatung, Implementierung und Betriebsunterstützung und andere unterteilt.

Das Segment der strategischen Nachhaltigkeits- und ESG-Beratung hält den höchsten Marktanteil, da Unternehmen zunehmend nach langfristigen Nachhaltigkeits-Roadmaps suchen, die auf die Geschäftsstrategie, die Erwartungen der Anleger und die regulatorischen Anforderungen abgestimmt sind. Diese Dienstleistungen bilden häufig die Grundlage für umfassendere Nachhaltigkeitsinitiativen.

- Beispielsweise baut McKinsey & Company sein Beratungsangebot für Nachhaltigkeitsstrategien weiter aus und unterstützt ESG-Transformationsprogramme auf Unternehmensebene.

Es wird erwartet, dass dieses Segment im Prognosezeitraum auch die höchste CAGR von 10,7 % verzeichnen wird, was auf die steigende Nachfrage nach integrierter Nachhaltigkeitsentscheidungsunterstützung auf Vorstandsebene zurückzuführen ist.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Endverbraucherbranche

Der Fertigungs- und Industriesektor dominiert aufgrund des steigenden Bedarfs an Emissionsmanagement in der Lieferkette

Basierend auf der Endverbraucherbranche ist der Markt in Energie und Versorgung, Fertigung und Industrie, Bau und Immobilien unterteilt.Öl und Gas& Bergbau, Landwirtschaft & Lebensmittel & Getränke, Regierung & öffentlicher Sektor und andere.

Das Segment Fertigung und Industrie hält den höchsten Marktanteil, angetrieben durch regulatorischen Druck, Emissionsmanagement in der Lieferkette und Anforderungen an die Energieeffizienz. Hersteller verlassen sich zunehmend auf Nachhaltigkeitsberater, um Abläufe zu optimieren und Compliance-Ziele zu erreichen.

- Im Jahr 2024 erweiterte KPMG beispielsweise seine Nachhaltigkeitsberatungsdienste, um sich auf die industrielle Dekarbonisierung und die ESG-Compliance in der Lieferkette zu konzentrieren.

Es wird erwartet, dass das Energie- und Versorgungssegment im Prognosezeitraum mit der höchsten CAGR wachsen wird, angetrieben durch die beschleunigte Umstellung auf erneuerbare Energien und Initiativen zur Netzmodernisierung.

Regionaler Ausblick auf den Markt für nachhaltige Beratung

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Sustainable Consulting Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hält den größten Anteil am Markt für nachhaltige Beratung, unterstützt durch die frühzeitige Einführung von ESG-Rahmenwerken, eine starke regulatorische Aufsicht und eine strenge Investorenkontrolle. Unternehmen in der gesamten Region integrieren Nachhaltigkeit aktiv in ihre Unternehmensstrategie, Finanzberichterstattung und ihr Risikomanagement und steigern so die anhaltende Nachfrage nach strategischen ESG-Beratungs- und Klimaberatungsdiensten. Die Präsenz führender globaler Beratungsunternehmen und reifer Kapitalmärkte stärkt die regionale Dominanz zusätzlich.

US-Markt für nachhaltige Beratung

Der US-Markt im Jahr 2026 wird auf rund 3,50 Milliarden US-Dollar geschätzt, was etwa 26,7 % des weltweiten Umsatzes entspricht. Das Wachstum wird durch obligatorische Klima- und ESG-Offenlegungen, steigenden Investorendruck und Dekarbonisierungsverpflichtungen von Unternehmen in den Bereichen Industrie, Energie und Finanzen vorangetrieben. Der verstärkte Fokus auf Scope-3-Emissionen und Lieferkettentransparenz ermutigt Unternehmen, Nachhaltigkeitsberater für langfristige Transformationsinitiativen zu engagieren.

Europa

Europa stellt einen stark regulierten und ausgereiften Markt für nachhaltige Beratung dar, der durch umfassende Klimarichtlinien, verbindliche ESG-Berichtsstandards und ehrgeizige Dekarbonisierungsziele angetrieben wird. Unternehmen aller Branchen verlassen sich in hohem Maße auf Beratungsunternehmen, um sich in den sich entwickelnden regulatorischen Rahmenbedingungen zurechtzufinden, Nachhaltigkeitsstrategien umzusetzen und klimabedingte finanzielle Risiken zu bewältigen. Europas Führungsrolle bei der Nachhaltigkeitsregulierung macht es zu einer wichtigen umsatzgenerierenden Region.

Britischer Markt für nachhaltige Beratung

Der britische Markt wird im Jahr 2026 auf rund 1,00 Milliarden US-Dollar geschätzt, was etwa 7,6 % des weltweiten Umsatzes entspricht, angetrieben durch die starke Einführung von ESG-Berichten, Offenlegung von Klimarisiken und Praktiken zur Nachhaltigkeitssicherung. Finanzdienstleistungen, Infrastruktur und Immobiliensektor tragen maßgeblich zur Beratungsnachfrage bei.

Darüber hinaus erweitert die regulatorische Angleichung an globale Nachhaltigkeitsstandards die Beratungsmöglichkeiten weiter.

Nachhaltiger Beratungsmarkt in Deutschland

Der deutsche Markt wird im Jahr 2026 auf etwa 0,89 Milliarden US-Dollar geschätzt, was etwa 6,8 % des weltweiten Umsatzes entspricht, unterstützt durch industrielle Dekarbonisierungsinitiativen und Maßnahmen zur Energiewende. Fertigungsunternehmen verlassen sich zunehmend auf Nachhaltigkeitsberater, um Emissionen zu reduzieren und ihre Betriebsabläufe an die EU-Klimavorschriften anzupassen.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die höchste CAGR von 12,9 % verzeichnen, was auf die rasche Industrialisierung, die Infrastrukturentwicklung und den zunehmenden regulatorischen Fokus auf Nachhaltigkeit zurückzuführen ist. Unternehmen in der gesamten Region weiten die Einführung von ESG-Kriterien aus, um den globalen Anlegererwartungen und internationalen Lieferkettenanforderungen gerecht zu werden. Das wachsende Bewusstsein für Klimarisiken und Ressourceneffizienz beschleunigt Beratungsengagements.

Japans Markt für nachhaltige Beratung

Japans Markt im Jahr 2026 wird auf etwa 0,58 Milliarden US-Dollar geschätzt, was etwa 4,4 % des weltweiten Umsatzes entspricht, unterstützt durch Corporate-Governance-Reformen und langfristige Verpflichtungen zur CO2-Neutralität. Große Unternehmen engagieren zunehmend Nachhaltigkeitsberater für die Planung des Klimawandels und die ESG-Integration.

Chinas Markt für nachhaltige Beratung

Chinas Markt im Jahr 2026 wird auf rund 1,04 Milliarden US-Dollar geschätzt, was etwa 7,9 % des weltweiten Umsatzes entspricht, angetrieben durch Programme zur Reduzierung von Industrieemissionen und zunehmende Offenlegungspflichten im Bereich Nachhaltigkeit. Besonders stark ist die Beratungsnachfrage bei produzierenden Unternehmen, Energieunternehmen und staatsnahen Unternehmen.

Indischer Markt für nachhaltige Beratung

Indiens Markt im Jahr 2026 wird auf rund 0,60 Milliarden US-Dollar geschätzt, was etwa 4,6 % des weltweiten Umsatzes entspricht, unterstützt durch Infrastrukturwachstum,erneuerbare EnergieExpansion und steigendes ESG-Bewusstsein bei Unternehmen. Die Akzeptanz von Nachhaltigkeitsberatung nimmt im Industrie- und Bausektor zu.

Südamerika, Naher Osten und Afrika

Für Südamerika, den Nahen Osten und Afrika wird ein stetiges Wachstum erwartet, da sich die Nachhaltigkeitsrahmen und die Regulierungsaufsicht weiterentwickeln. Infrastrukturentwicklung, Projekte zur Energiewende und die zunehmende Aufmerksamkeit von Investoren ermutigen Unternehmen, strukturierte Nachhaltigkeitsstrategien einzuführen. Der Beratungsbedarf weitet sich nach und nach über die Compliance hinaus auf strategische und operative Beratung aus.

GCC-Markt für nachhaltige Beratung

Der GCC-Markt im Jahr 2026 wird auf rund 0,59 Milliarden US-Dollar geschätzt, was etwa 4,5 % des weltweiten Umsatzes entspricht, angetrieben durch nationale Nachhaltigkeitsagenden, Strategien zur Energiewende sowie groß angelegte Infrastruktur- und Smart-City-Projekte. Regierungen und Unternehmen engagieren zunehmend Nachhaltigkeitsberater, um die ESG-Berichterstattung und klimaorientierte Entwicklungsziele zu unterstützen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Der Ausbau der ESG-Strategie und der digitalen Fähigkeiten stärkt die Marktpositionierung

Der nachhaltige Beratungsmarkt ist mäßig konsolidiert, wobei führende Unternehmen durch Kompetenzerweiterung, digitale ESG-Plattformen und branchenspezifische Lösungen expandieren. Anbieter konzentrieren sich auf die Integration von Strategie, Compliance und operativer Umsetzung, um eine durchgängige Nachhaltigkeitstransformation zu erreichen.

- Beispielsweise erweiterte PwC im Jahr 2024 sein ESG-Beratungs- und -Assurance-Angebot und stärkte die integrierte Nachhaltigkeitsberatung.

LISTE DER WICHTIGSTEN NACHHALTIGEN BERATUNGSFIRMEN IM PROFIL

- Accenture plc(Irland)

- Deloitte Touche Tohmatsu Limited(VEREINIGTES KÖNIGREICH.)

- Ernst & Young Global Limited (Großbritannien)

- PricewaterhouseCoopers International Limited (Großbritannien)

- KPMG International Limited (Niederlande)

- McKinsey & Company (USA)

- Boston Consulting Group(UNS.)

- Bain & Company (USA)

- ERM Group (Großbritannien)

- AECOM (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2025:Accenture gab die Integration seiner Nachhaltigkeitsberatungskapazitäten in seinen Accenture Sustainability Innovation Hub bekannt und erweitert damit die Bereitstellung von Dekarbonisierungs-Roadmaps, ESG-Datenplattformen und betrieblichen Implementierungsdiensten für Energie- und Industriekunden. Die Initiative unterstützt speziell unternehmensweite Programme zur Netto-Null-Transformation und zur ESG-Umsetzung.

- März 2025:Ernst & Young (EY) hat Verbesserungen an seiner EY Climate Risk and Resilience-Plattform eingeführt, die es Kunden ermöglicht, szenariobasierte Klimarisikobewertungen durchzuführen, die auf die sich entwickelnden regulatorischen Offenlegungsrahmen abgestimmt sind. Das Update unterstützt ESG-Berichterstattung, Übergangsplanung und klimabezogene Finanzrisikoanalyse für große Unternehmen.

- Oktober 2024:PricewaterhouseCoopers (PwC) hat seine CSRD-Beratungs- und Prüfungsdienstleistungen (Corporate Sustainability Reporting Directive) offiziell in ganz Europa ausgeweitet und unterstützt Kunden bei der durchgängigen Umsetzung der EU-Anforderungen zur Nachhaltigkeitsoffenlegung, einschließlich Datenbereitschaft, Governance-Design und unabhängiger Prüfung.

- August 2024:KPMG kündigte die Einführung eines Kompetenzzentrums für industrielle Dekarbonisierung und Nachhaltigkeit in der Lieferkette an, das sich auf die Beratung von Fertigungs- und Industriekunden bei der Reduzierung von Scope 1–3-Emissionen, der Optimierung der ESG-Leistung und der Einhaltung gesetzlicher Vorschriften in globalen Wertschöpfungsketten konzentriert.

- Mai 2024:Deloitte hat ein einheitliches Global Sustainability Transformation Framework eingeführt, das ESG-Strategie, regulatorische Berichterstattung, Klimaanalyse und betriebliche Implementierungsdienste in einem einzigen Bereitstellungsmodell kombiniert, um große Unternehmen bei der Umsetzung mehrjähriger Nachhaltigkeitsprogramme zu unterstützen.

BERICHTSBEREICH

Die globale Marktanalyse für nachhaltige Beratung umfasst eine umfassende Studie zur Marktgröße und -prognose für alle im Bericht enthaltenen Schlüsselsegmente. Es bietet Einblicke in Markttrends, Treiber, Einschränkungen, Chancen und Herausforderungen, die voraussichtlich das Marktwachstum im Prognosezeitraum beeinflussen werden. Der Bericht behandelt außerdem technologische Fortschritte bei digitalen Identitäts- und Verifizierungsplattformen, Compliance-Überlegungen und wichtige strategische Entwicklungen, einschließlich Partnerschaften und M&A-Aktivitäten, sowie regionale Einblicke und Analysen der Wettbewerbslandschaft. Darüber hinaus umfasst es regionale Einblicke und Analysen der Wettbewerbslandschaft, die die Marktpositionierung und strategischen Initiativen führender Unternehmen hervorheben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 9,5 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Servicetyp, Endbenutzerbranche und Region |

| Nach Servicetyp |

|

| Nach Endverbraucherbranche |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 11,79 Milliarden US-Dollar und soll bis 2034 27,21 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert in Nordamerika bei 4,25 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine jährliche Wachstumsrate von 9,5 % aufweisen wird.

Bezogen auf die Endverbraucherbranche ist das Segment Fertigung und Industrie marktführend.

Regulatorischer Druck und die Kontrolle der Anleger treiben das Marktwachstum voran.

Accenture plc, Deloitte Touche Tohmatsu Limited, Ernst & Young Global Limited, PricewaterhouseCoopers International Limited, KPMG International Limited und McKinsey & Company gehören zu den wichtigsten Akteuren auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 100

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf