Marktgröße, Anteil und Branchenanalyse für CO2-Kompensationen, nach Typ (Compliance-Markt und freiwilliger Markt), nach Projekttyp (Vermeidungs-/Reduktionsprojekte und Beseitigungs-/Sequestrierungsprojekte), nach Endnutzer (erneuerbare Energie, Forstwirtschaft und Land, Industrie, Haushalt und Haushaltsgeräte, Transport und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

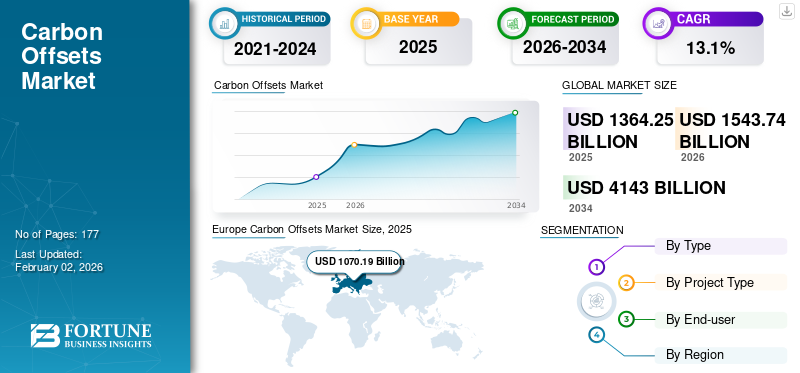

Die globale Marktgröße für CO2-Kompensationen wurde im Jahr 2025 auf 1.364,25 Milliarden US-Dollar geschätzt und soll von 1.543,74 Milliarden US-Dollar im Jahr 2026 auf 4.143,00 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 13,10 % im Prognosezeitraum entspricht. Europa dominierte den Markt für CO2-Kompensationen mit einem Marktanteil von 78,40 % im Jahr 2025. Darüber hinaus wird erwartet, dass die Größe des Marktes für CO2-Kompensationen in den USA erheblich wachsen und bis 2032 einen geschätzten Wert von 326,2 Milliarden US-Dollar erreichen wird.

Der CO2-Ausgleich ist ein wichtiger Prozess zur CO2-Neutralisierung, der zur Reduzierung von Kohlenstoff- oder Treibhausgasemissionen in der Umwelt beiträgt. Dieser Prozess umfasst verschiedene Technologien zur Kohlenstoffabscheidung, wie z. B. die Kohlenstoffbindung und Investitionen in erneuerbare Energien, die Industrie- und Gewerbegase in Tonnen reduzieren und messen. Der Staat gibt den Geldwert für jede Tonne ausKohlendioxidoder Kohlendioxidäquivalent (CO2e) unter Verwendung von Maßeinheiten wie tCO2e oder MTCO2e. Dieser Geldwert für die CO2-Neutralisierung wird die freiwillige Beteiligung der Endverbraucherindustrien an CO2-Ausgleichsprogrammen stärken. Diese Aktivitäten haben nach der Unterzeichnung einiger globaler Abkommen, wie dem Kyoto-Protokoll von 1977 und dem Pariser Abkommen von 2015, an Dynamik gewonnen. Diese Abkommen und Protokolle haben zur Festlegung von Netto-Null-Kohlenstoff-Emissionszielen für Nationen auf der ganzen Welt geführt. Daher wird erwartet, dass diese Aktivitäten den Markt im Prognosezeitraum ankurbeln werden.

Der Konflikt zwischen Russland und der Ukraine hatte große Auswirkungen auf die Kernindustrien Europas und weltweit. Das Militär nutzt Kriegsausrüstung wie Panzer, Waffen und Granaten, die große Mengen Treibhausgase ausstoßen. Nach Angaben der Collective Innovation to Fight Climate Change verursacht das Militär weltweit fast 6 % aller Treibhausgasemissionen, da diese Verteidigungsanlagen keinen internationalen Grenzwerten in Klimaabkommen unterliegen.

Das Wachstum dieses Marktes ist mit der Auferlegung staatlicher Auflagen und dem unabhängigen Beitrag der Endverbraucherindustrien zur Neutralisierung von Treibhausgasemissionen verbunden. Regierungen vergeben Emissionszertifikate pro Tonne CO2e für verschiedene Endverbrauchsindustrien, die zum aktuellen Handelspreis verkauft werden können. Endverbraucherindustrien und Händler haben in den Markt für Emissionszertifikate investiert, was die Nachfrage nach CO2-Ausgleichszahlungen erhöht hat. Somit wirkten sich diese Kriegsaktivitäten auf den Markt aus.

Die COVID-19-Pandemie wirkte sich aufgrund der Beschränkungen bei CO2-Emissionsaktivitäten und der Gasreinigung auf den Markt aus. Regierungen auf der ganzen Welt mussten Sperren und Beschränkungen für den Personenverkehr, Transportsysteme und Geschäftsaktivitäten wie Produktionsstätten und Vertriebsabteilungen verhängen. Dadurch wurde die Menge an Treibhausgasen und anderen giftigen Gasen in der Umwelt drastisch reduziert und die Investitionen in CO2-Neutralisierungsprojekte vorübergehend verringert. Darüber hinaus schwankten die Preise für Emissionsgutschriften auf den Börsenplattformen, was zu einer unsicheren Situation für die Investoren und Schlüsselunternehmen führte, die im Austausch für CO2e Emissionsgutschriften erhalten wollten. Somit wirkten sich diese Faktoren auf die Anzahl der Klimaschutzprojekte weltweit aus.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse aus dem CO2-Kompensationsmarkt

- Marktgröße 2025: 1.364,25 Milliarden US-Dollar

- Marktgröße 2026: 1.543,74 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 4.143,00 Milliarden US-Dollar

- CAGR: 13,10 % von 2026–2034

- Europa dominierte den Markt mit einem Anteil von 78,40 % im Jahr 2025.

- Das Compliance-Marktsegment wird im Jahr 2026 voraussichtlich einen Anteil von 99,79 % halten.

- Das Segment Vermeidungs-/Reduzierungsprojekte wird im Jahr 2026 voraussichtlich einen Anteil von 75,18 % ausmachen.

Europa

1.070,19 Milliarden US-Dollar im Jahr 2025. Dominierende Region, angetrieben durch strenge Umweltrichtlinien, Nachhaltigkeitsinvestitionen und starke Systeme für den Handel mit Emissionszertifikaten.

Nordamerika

150,56 Milliarden US-Dollar im Jahr 2025. Unterstützt durch strenge Umweltpolitik, Investitionen in erneuerbare Energien und Vorschriften zur CO2-Reduzierung.

Asien-Pazifik

112,38 Milliarden US-Dollar im Jahr 2025. Das Wachstum wird durch zunehmende Projekte zur CO2-Abscheidung und zunehmende Initiativen zur Emissionsreduzierung in den großen Volkswirtschaften vorangetrieben.

UNS.

142,5 Milliarden US-Dollar im Jahr 2026. Wachstum wird durch Emissionsminderungsmaßnahmen auf Bundes- und Landesebene sowie Investitionen in erneuerbare Energien unterstützt.

China

51,60 Milliarden US-Dollar bis 2026. Wachstum angetrieben durch steigende CO2-Emissionen, zunehmende Projekte zur CO2-Abscheidung und starke Dekarbonisierungsinitiativen.

Mehr lesen

Markttrends für CO2-Kompensationen

Die zunehmende Einführung von CO2-Ausgleichsprojekten durch freiwillige Projekte wird sich als wichtiger Markttrend herausstellen

Der Anstieg der globalen Erwärmung aufgrund der zunehmenden Treibhausgasemissionen hat eine potenzielle Chance für freiwillige Projekte zur CO2-Neutralisierung geschaffen. Viele kleine Emittenten von Treibhausgasen (THG) haben begonnen, sich am CO2-Ausgleichsprogramm zu beteiligen, um Netto-CO2-Emissionen von Null zu erreichen. Darüber hinaus erhalten diese kleinen Freiwilligen eine CO2-Gutschrift für die Neutralisierung jeder Tonne Kohlenstoff. Diese Gutschriften können als Währung für den Kohlenstoffhandel auf Börsenplattformen verwendet werden, was zu einem hohen Gewinn für das Unternehmen führt. Diese finanziellen Vorteile auf dem Markt haben neue Möglichkeiten für neue und bestehende Freiwillige geschaffen, ihre Einnahmen zu maximieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den CO2-Ausgleichsmarkt

Strenge staatliche Vorschriften zur Neutralisierung der Kohlenstoffemissionen bis 2050, um den Markt anzukurbeln

In den letzten Jahren haben die Kohlenstoffemissionen von Kernindustrien wie Zement, Kohle, Rohöl, Erdgas und Stahl die zulässigen Grenzwerte überschritten. Daher führt ein Anstieg von CO2e und anderen giftigen Gasen zum Abbau der Ozonschicht, was zu ernsthaften Gesundheitsproblemen bei Erwachsenen und Neugeborenen führt. Die US-Umweltschutzbehörde EPA (Environmental Protection Agency) bestätigt, dass ein Atom Chlor über 100.000 Ozonmoleküle in der Stratosphäre zerstören kann. Somit schwächen diese atmosphärischen Reaktionen die Ozonschicht und setzen die Erdoberfläche schädlichen UV-Strahlen aus. Diese UV-Strahlung bzw. UV-Strahlung erhöht kurz- oder langfristig das Risiko vorzeitiger Alterung, Hautschäden, Hautkrebs und Blindheit. Nach Angaben des National Center for Environmental Health kann UV-Strahlung das Risiko chronischer Erkrankungen bei Menschen über 50 Jahren mit heller Haut und hellen Augen erhöhen. Ein solcher Anstieg der Gesundheitsrisiken aufgrund der zunehmenden Menge an Kohlenstoffemissionen wird die Nachfrage nach Technologien zur Kohlenstoffabscheidung in die Höhe treiben.

Nach dem Pariser Abkommen von 2015 und dem Kyoto-Protokoll von 1977 legen Regierungen verschiedener Nationen Grenzwerte für ihre CO2e-Emissionen fest. Diese Vereinbarungen und Protokolle zielten darauf ab, CO2-Neutralität zu gewährleisten, was für Unternehmen von Vorteil wäre. Regierungen förderten und boten ein CO2-Gutschriftssystem für Projekte an, darunter erneuerbare Energien, CO2-Abscheidung und Wiederaufforstung. Diese ausgegebenen Emissionsgutschriften unterscheiden sich je nach Endverbrauchsindustrie. Nach Angaben der Perspectives Climate Group wird geschätzt, dass die CO2-Gutschrift für den freiwilligen Markt zwischen 2026 und 2030 um 12,9–25,8 USD/t CO2e sinken würde. Daher treibt das zunehmende Engagement der Regierungen verschiedener Nationen, Netto-CO2-Null-Emissionen zu erreichen, das Wachstum des Marktes für CO2-Kompensationen voran.

Nachhaltigkeitsinitiativen von Unternehmen zur Förderung des Marktwachstums

Unternehmen erkennen zunehmend die Bedeutung von Nachhaltigkeit und Umweltschutz. Viele von ihnen haben sich ehrgeizige Ziele gesetzt, um Netto-Null-Emissionen zu erreichen, und solche Schritte können ein entscheidender Bestandteil ihrer Strategien sein. Sie integrieren Nachhaltigkeit zunehmend in ihre Geschäftsstrategien, angetrieben von der Notwendigkeit, sich mit Umweltbelangen auseinanderzusetzen, den Ruf ihrer Marke zu verbessern, regulatorische Anforderungen zu erfüllen und auf den Druck von Stakeholdern zu reagieren. Dieser Trend hat zu einem erheblichen Anstieg der Nachfrage nach CO2-Kompensationen geführt, da Unternehmen ihre Nachhaltigkeits- und Klimaziele erreichen wollen.

Corporate Social Responsibility (CSR) ist die Praxis von Unternehmen, Verantwortung für ihre Auswirkungen auf die Gesellschaft und die Umwelt zu übernehmen. Im Rahmen ihrer CSR-Initiativen verpflichten sich viele Unternehmen, ihren CO2-Fußabdruck durch Investitionen in Klimaschutzprojekte zu reduzieren. Diese Projekte reichen von Wiederaufforstung und erneuerbaren Energien bis hin zur Methanabscheidung und Verbesserung der Energieeffizienz.

EINHALTENDE FAKTOREN

Das begrenzte Bewusstsein für CO2-Kompensation und niedrige CO2-Bonitätsbewertungen in mehreren Ländern kann das Marktwachstum behindern

Der CO2-Ausgleich ist eine der neu eingeführten Prozessketten zur CO2-Abscheidung, die mit dem CO2-Handelssystem verknüpft sind. Wohlhabendere Länder finanzieren diese Kredite in der Regel. Es ist jedoch schwierig, die Menge an Kohlenstoff oder CO2e zu messen, die in den kommenden Jahren emittiert wird, was die Bereitstellung von Mitteln für Regierungen schwieriger macht. Darüber hinaus gibt es keine weltweit akzeptierte standardisierte Methode oder kein Verfahren zur Messung von CO2-Ausgleichszahlungen. Zusätzlich zu diesen ungünstigen Bedingungen ist das begrenzte Bewusstsein für CO2-Kompensation und den Handel mit Emissionsgutschriften ein weiterer Schlüsselfaktor, der sich im Prognosezeitraum auf den Weltmarkt auswirken wird.

Darüber hinaus fallen einige der CO2-Neutralisierungssysteme nicht unter die Regelung, beispielsweise Solarpanelsysteme. Darüber hinaus sind die wichtigsten CO2-emittenten Länder wie China nicht wirksam in das CO2-Kompensationssystem eingebunden, da der Preis pro Tonne CO2e im Vergleich zu den europäischen Ländern niedrig ist. Auch der CO2-Kompensationsprozess ist neu auf dem Markt der CO2-Reduktion. Allerdings beteiligen sich Nationen auf der ganzen Welt freiwillig an der Reduzierung von CO2e bis 2050.

Marktsegmentierungsanalyse für CO2-Kompensationen

Nach Typanalyse

Das Compliance-Marktsegment dominiert den Markt aufgrund der auferlegten Regierung. Beschränkungen der CO2-Gasemissionen

Je nach Art wird der Markt in Compliance-Markt und freiwilligen Markt eingeteilt.

Es wird erwartet, dass das Compliance-Marktsegment im Jahr 2026 mit 99,79 % den größten Marktanteil halten wird. Das Wachstum des Segments ist mit dem Anstieg der Kohlenstoffgasemissionen weltweit verbunden. Die Regierungen verschiedener Nationen und unabhängige Organisationen haben gemäß dem Pariser Abkommen von 2015 eine Obergrenze für den Ausstoß von Treibhausgasen festgelegt. Die Regierung hat Emissionsgutschriften für Endverbraucherindustrien ausgegeben, um deren Kohlenstoffemissionen zu neutralisieren. Dies hat dazu geführt, dass die Unternehmen begonnen haben, in CO2-Ausgleichsprojekte wie Vermeidungs-/Reduzierungsprojekte und Beseitigungs-/Sequestrierungsprojekte zu investieren, um ihre Einnahmen durch den Verkauf ihrer CO2-Emissionen zu maximieren. Diese Aktivitäten haben das Wachstum des Segments angekurbelt

Das zunehmende Bewusstsein der Endverbraucherindustrien für die CO2-Neutralisierung treibt das Wachstum des freiwilligen Marktsegments voran. Die Nachfrage nach Emissionsgutschriften ist nach dem Pariser Abkommen von 2015 aufgrund der Initiativen zur Erreichung von CO2-Netto-Null-Emissionen gemäß Artikel 6 des Pariser Abkommens gestiegen. Daher begannen die Endverbrauchsindustrien, in erneuerbare Energien zu investieren, einschließlich Wasser- und Windenergie. Eine solche Zunahme ehrenamtlicher Aktivitäten hat das Wachstum des Segments angekurbelt.

Nach Projekttypanalyse

Vermeidungs-/Reduktionsprojekte hatten aufgrund der Notwendigkeit, gefährliche Gasemissionen zu reduzieren, den größten Marktanteil

Basierend auf der Projektart wird der Markt in Vermeidungs-/Reduzierungsprojekte und Beseitigungs-/Sequestrierungsprojekte unterteilt.

Die Vermeidungs-/Reduktionsprojekte hatten im Jahr 2023 den größten Marktanteil. Der rasante Abbau der Ozonschicht beflügelte das Wachstum des Segments. In den letzten Jahren ist die Zahl der Projekte zur Kohlendioxidvermeidung zur Reduzierung der Kohlenstoffemissionen in die Atmosphäre in Europa, im asiatisch-pazifischen Raum und in Nordamerika gestiegen. Es wird erwartet, dass das Segment im Jahr 2026 einen Marktanteil von 75,18 % dominieren wird.

Das Segment der Entsorgungs-/Sequestrierungsprojekte wächst auf dem Markt allmählich. Das Wachstum des Segments ist mit der Entfernung von Kohlendioxidgas aus verschiedenen Quellen mithilfe von Verfahren wie Oxy-Brennstoff, Nachverbrennung, Vorverbrennung und industrieller Trennung verbunden. Auch im industriellen Bereich hat der Einsatz dieser Verfahren aufgrund ihrer Wirtschaftlichkeit zugenommen. Daher treibt der zunehmende Kohlendioxidausstoß das Marktwachstum des Segments voran. Es wird erwartet, dass dieses Segment im Prognosezeitraum eine CAGR von 12,92 % aufweisen wird.

Durch Endbenutzeranalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment Erneuerbare Energien hielt aufgrund des verstärkten Produkteinsatzes einen großen Marktanteil

Basierend auf dem Endverbraucher ist der Markt in erneuerbare Energien, Forstwirtschaft und Land, Industrie, Haushalt und Geräte, Transport und andere unterteilt.

Das Segment der erneuerbaren Energien hatte im Jahr 2023 den größten Anteil am CO2-Ausgleichsmarkt. Das Wachstum des Segments ist mit dem raschen Anstieg der CO2e-Emissionen verbunden, die sich auf die Umwelt und die menschliche Gesundheit ausgewirkt haben. Darüber hinaus hat der erhöhte CO2e-Anteil zu schwerwiegenden Gesundheitsproblemen wie Atemwegserkrankungen geführt. Diese negativen Auswirkungen haben die Nachfrage nach Verfahren zur Kohlenstoffentfernung erhöht, um Kohlenstoffemissionen aus der Umwelt zu entfernen. Projekte für erneuerbare Energien wie Wasserkraft und Luft verringern die Abhängigkeit von Kohle und fossilen Brennstoffen, was zu geringeren CO2-Emissionen führt. Somit haben steigende CO2e-Emissionen die Investitionen in Projekte für erneuerbare Energien angekurbelt, was zum Wachstum des Segments geführt hat. Es wird erwartet, dass das Segment im Jahr 2026 einen Marktanteil von 40,25 % dominieren wird.

Das Wachstum der Forst- und Landwirtschaft, der Industrie, der Haushaltsgeräte, des Transportwesens und anderer Segmente ist mit unterstützenden Regierungsinitiativen zur Reduzierung des CO2-Fußabdrucks und der Schadstoffemissionen verbunden. Diese Endverbrauchsindustrien erhalten eine Gutschrift für jede Tonne CO2-Neutralisierung. Daher führen zunehmende staatliche Initiativen für eine kohlenstofffreie Zukunft zu einem Anstieg der Investitionen in diese Endanwendungen, was den Markt weiter ankurbelt. Es wird erwartet, dass dieses Segment im Prognosezeitraum eine CAGR von 13,13 % aufweisen wird.

REGIONALE ANALYSE

Basierend auf der Region ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Europa

Europe Carbon Offsets Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 erwirtschaftete Europa 1070,19 Milliarden US-Dollar und trug damit 78,40 % zum weltweiten Marktumsatz bei. Prognosen zufolge soll das Wachstum im Jahr 2026 auf 1202,67 Milliarden US-Dollar anwachsen. Die bemerkenswerte Umweltpolitik und ein erheblicher Anstieg der Investitionen in Nachhaltigkeitsprojekte werden das Wachstum des Marktes in der Region vorantreiben. Europa verfügt über eine starke Präsenz im Bereich des Emissionshandels. Daher engagieren sich wichtige Endverbrauchsindustrien in CO2-Ausgleichsprogrammen, um ihre Einnahmen zu steigern und ihr Ziel von Netto-CO2-Emissionen von Null bis 2050 zu erreichen. Es wird erwartet, dass diese Faktoren den Markt in Europa ankurbeln werden. Der britische Markt soll bis 2026 ein Volumen von 190,1 Milliarden US-Dollar erreichen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Nordamerika blieb mit einem Umsatz von 150,56 Milliarden US-Dollar im Jahr 2025 stark vertreten, was einem Anteil von 11,00 % entspricht, und wird im Jahr 2026 voraussichtlich 172,51 Milliarden US-Dollar erreichen. Nordamerika wächst aufgrund der Umsetzung der Umweltpolitik in den USA allmählich. Beispielsweise hat die US-Regierung im September 2006 den kalifornischen Global Warming Solutions Act (AB 32) erlassen, um die Treibhausgasemissionen zu reduzieren. Darüber hinaus legte die US-Regierung 1977 die Emissionsstandards für Kohlendioxid in Oregon und Washington fest. Daher haben immer mehr staatliche Maßnahmen für Endverbrauchsindustrien die Investitionen in Projekte für erneuerbare Energien erhöht, um CO2e zu reduzieren. Die Größe des US-Marktes wird im Jahr 2026 voraussichtlich 142,5 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Markt machte im Jahr 2025 112,38 Milliarden US-Dollar aus, was 8,20 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 133,4 Milliarden US-Dollar erreichen. China ist einer der größten Kohlendioxidemittenten in der Region. Jedes Jahr stößt das Land große Mengen gefährlicher Gase wie Treibhausgase, Kohlenmonoxid und Kohlendioxid aus. Diese Gase können die Ozonschicht abbauen. Daher ist die Zahl der Projekte zur Kohlenstoffabscheidung in den letzten Jahren gestiegen. Daher wird erwartet, dass diese Faktoren den Markt im asiatisch-pazifischen Raum im Prognosezeitraum ankurbeln werden. Der südkoreanische Markt soll bis 2026 ein Volumen von 12,40 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 51,60 Milliarden US-Dollar erreichen und der neuseeländische Markt soll bis 2026 ein Volumen von 65,30 Milliarden US-Dollar erreichen.

Rest der Welt

Das Wachstum des Marktes im Rest der Welt ist auf das zunehmende Bewusstsein für die CO2-Neutralisierung zurückzuführen. Im Jahr 2025 machte der Rest der Welt 31,12 Milliarden US-Dollar aus, was 2,30 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 35,15 Milliarden US-Dollar anwachsen. Regierungen verschiedener Länder ermutigen Endverbraucherindustrien, ihre Netto-Null-Kohlenstoff-Emissionsziele zu erreichen, indem sie Kohlenstoffgutschriften im Austausch gegen neutralisiertes Kohlendioxid in Tonneneinheiten ausgeben. Es wird erwartet, dass diese Aktivitäten die Marktexpansion im Rest der Welt vorantreiben werden.

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Akteure setzen auf Nachhaltigkeit, um sich einen Wettbewerbsvorteil zu verschaffen

Zu den wichtigsten Marktteilnehmern zählen Carbon Credit Capital, NativeEnergy, Green Mountain Energy Company, EcoAct, GreenTrees und andere. Diese Unternehmen erhöhen ihre Investitionen in Nachhaltigkeitsaktivitäten. Darüber hinaus sind sie an der Einführung neuer Projekte, Joint Ventures, Akquisitionen und Partnerschaften beteiligt, um sich einen starken Wettbewerbsvorteil auf dem Markt zu verschaffen. Die anderen wichtigen Marktteilnehmer haben eine starke regionale Präsenz, robuste Vertriebskanäle aufgebaut und vielfältige Produktangebote geschaffen.

Liste der führenden CO2-Kompensationsunternehmen:

- Carbon Credit Capital (USA)

- Einheimisch(UNS.)

- Green Mountain Energy Company(UNS.)

- EcoAct(VEREINIGTES KÖNIGREICH.)

- Greenfleet (USA)

- ALLCOT (Schweiz)

- 3GradGroup, Inc. (USA)

- WayCarbon (Brasilien)

- Südpol (Schweiz)

- TerraPass(UNS.)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Mai 2024:3Degrees stellte eine neue Lösung vor, die Unternehmen dabei hilft, Scope-3-Emissionsziele innerhalb ihrer landwirtschaftlichen Lieferketten zu erreichen. Die Smart Launch Solution umfasst ein gemischtes Angebot an Emissionsgutschriften und Zertifikaten für erneuerbares Erdgas (RNG). Dazu gehören auch die Marketinginstrumente und die Programmmanagementunterstützung, die erforderlich sind, um ein Programm so effizient und kosteneffektiv wie möglich zu genehmigen und zu starten.

- April 2024:Der Südpol hat sich mit GenZero zusammengetan, das ein neues Zentrum zur Skalierung von „eindrucksstarken, einzigartigen“ Kohlenstoffgutschriften eröffnet hat, um den Klimaschutz in Asien zu beschleunigen. Die beiden Unternehmen starteten eine Initiative namens Asia Centre of Carbon Excellence (ACCE) mit Sitz in Singapur, um für die Region relevante Kohlenstoffprojekte zu entwickeln.

- August 2023:Der in Doha ansässige Global Carbon Council kündigte Pläne an, seine CO2-Gutschriften auf der MENA-Börsenplattform aufzulisten. Es wird erwartet, dass diese Initiative die Zahl der CO2-Kompensationsinvestoren und die Zahl aktiver CO2-Emissionsprojekte im Nahen Osten erhöht.

- März 2023:Sweep, eine Plattform für Kohlenstoffmanagement und -reduzierung, gab seine Partnerschaft mit 3Degrees, einer globalen Klimalösung, bekannt. Die beiden zertifizierten B Corporations werden zusammenarbeiten, um Organisationen, die ihre Betriebs- und Wertschöpfungskettenemissionen messen und entsprechende Maßnahmen ergreifen möchten, ein nahtloses Erlebnis zu bieten.

- März 2022:WayCarbon wurde von Banco Santander Spanien übernommen und beschleunigt damit sein Ziel, zur Annahme von Verpflichtungen und zur Umsetzung wirksamer Lösungen zur Bekämpfung des Klimawandels beizutragen. WayCarbon gehört zu 80 % der Banco Santander, einer der größten Banken Europas. Das Unternehmen ist ein führender Entwickler von Projekten zur CO2-Entfernung und ein Pionier bei Klimaschutz- und Nachhaltigkeitslösungen.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf entscheidende Aspekte wie führende Unternehmen, Projekte und Endbenutzer. Darüber hinaus bietet es Einblicke in Markttrends und beleuchtet wichtige Branchenentwicklungen. Es umfasst historische Daten und prognostiziert das Umsatzwachstum des Marktes auf globaler, regionaler und Länderebene. Darüber hinaus bietet es eine Analyse der neuesten Marktdynamik und -chancen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht verschiedene Faktoren, die zum Marktwachstum der letzten Jahre beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 13,10 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

|

|

Nach Projekttyp

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 1.364,25 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 4.143,00 Milliarden US-Dollar erreichen wird.

Mit einer CAGR von 13,10 % wird der Markt im Prognosezeitraum 2026–2034 ein stetiges Wachstum aufweisen.

Nach Endverbrauchern hatte das Segment der erneuerbaren Energien im Jahr 2025 einen führenden Marktanteil.

Ein wichtiger Trend ist die Zunahme freiwilliger CO2-Ausgleichsprojekte, an denen sich kleine und mittlere Unternehmen beteiligen, um Netto-Null-Ziele zu erreichen und durch den Handel mit Emissionszertifikaten finanziell zu profitieren. Auch die zunehmende Akzeptanz von Emissionsgutschriften als handelbare Vermögenswerte und die Integration von Nachhaltigkeit in Unternehmensstrategien verändern den Markt.

Europa dominierte im Jahr 2025 den CO2-Kompensationsmarkt und hielt einen Marktanteil von 78,40 %. Die Region ist aufgrund einer strengen Umweltpolitik, der frühzeitigen Einführung von CO2-Handelssystemen und hohen Investitionen in Nachhaltigkeits- und erneuerbare Energieprojekte führend.

Der Markt ist hauptsächlich in Vermeidungsprojekte (wie Einsatz erneuerbarer Energien und Energieeffizienz) und Beseitigungs-/Sequestrierungsprojekte (wie Wiederaufforstung und Technologien zur CO2-Abscheidung) unterteilt. Im Jahr 2025 hielten Vermeidungs-/Reduktionsprojekte aufgrund ihrer breiten Umsetzung den größten Marktanteil.

Emissionsgutschriften dienen als monetäre Darstellung der reduzierten oder vermiedenen Kohlenstoffemissionen, typischerweise gemessen in Tonnen CO2-Äquivalent (tCO2e). Diese Gutschriften können von Regierungen und Unternehmen gekauft, verkauft oder gehandelt werden, um Compliance-Ziele oder freiwillige Nachhaltigkeitsziele zu erreichen.

Zu den wichtigsten Endverbrauchssektoren gehören erneuerbare Energien, Forstwirtschaft und Landbewirtschaftung, industrielle Fertigung, Transport und Haushaltsgeräte. Unter diesen hatte das Segment der erneuerbaren Energien im Jahr 2025 den größten Marktanteil, was auf die Notwendigkeit zurückzuführen ist, die Abhängigkeit von fossilen Brennstoffen einzudämmen und die CO2-Emissionen zu reduzieren.

Carbon Credit Capital, NativeEnergy, Green Mountain Energy Company, EcoAct und GreenTrees sind einige der führenden Akteure auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 177

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf