Marktgröße, Anteil und Branchenanalyse für Computational Biology, nach Komponente (Software/Plattformen und Dienste), nach Technologie (Bioinformatik und Sequenzanalyse, molekulare Modellierung und Simulation, maschinelles Lernen/KI in der Biologie, Netzwerkmodellierung und andere), nach Anwendung (Omics-Datenanalyse, Strukturbiologie und molekulare Modellierung, Arzneimittelentwicklung, Biomarker- und Patientenstratifizierung, klinische und translationale Informatik, Krankheitsmodellierung und andere), nach Endbenutzer (Pharmaunternehmen, Institute, CROs und CDMOs, Krankenhäuser und Diagnosel

Marktgröße und Zukunftsaussichten für Computational Biology

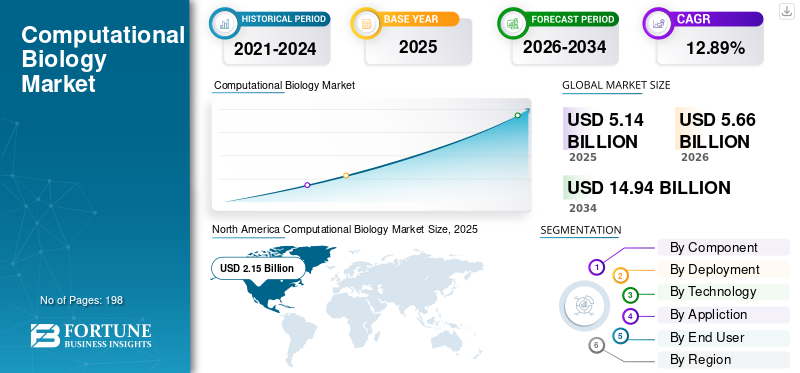

Die globale Marktgröße für computergestützte Biologie wurde im Jahr 2025 auf 5,14 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 5,66 Milliarden US-Dollar im Jahr 2026 auf 14,94 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 12,89 % aufweist. Nordamerika dominierte den Markt für Computerbiologie mit einem Marktanteil von 41,83 % im Jahr 2025.

Methoden der Computerbiologie werden eingesetzt, um biologische Informationen zu untersuchen, molekulare und zelluläre Systeme zu simulieren und bei der Entscheidungsfindung in den Bereichen Genomik, Proteomik, Arzneimittelentwicklung, Biomarker-Entdeckung und translationale Forschung zu helfen. Der Markt wächst aufgrund der zunehmenden Produktion von Multi-Omics undgenomischDaten, eine stärkere Akzeptanz cloudbasierter und KI-gesteuerter Forschungsplattformen und eine erhöhte Nachfrage nach Rechenwerkzeugen, die die Zielerkennung, molekulare Modellierung und Präzisionsmedizinprozesse beschleunigen können. Die Marktnachfrage steigt, da Forschungseinrichtungen, biopharmazeutische Unternehmen und Gesundheitseinrichtungen ihre datengesteuerten F&E-Fähigkeiten durch umfangreiche Genomdatensätze, skalierbare Analyserahmen und einheitliche Bioinformatiksysteme verbessern, um die Forschungsproduktivität zu steigern, klinische Erkenntnisse zu gewinnen und die Entwicklungseffektivität zu verbessern.

Zu den wichtigsten Akteuren auf dem Weltmarkt gehören Schrödinger, Inc., Illumina Inc., Danaher Corporation (Genedata AG), Thermo Fisher Scientific Inc. und DNAnexus, Inc. Diese Unternehmen konzentrieren sich auf Bioinformatik und Sequenzanalyse, Cloud-native wissenschaftliche Datenplattformen, molekulare Modellierung und Simulation, KI in der Biologie und translationale Datenanwendungen, die die Arzneimittelforschung und Präzisionsmedizin unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Computational Biology

- Marktgröße 2025: 5,14 Milliarden US-Dollar

- Marktgröße 2026: 5,66 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 14,94 Milliarden US-Dollar

- CAGR: 12,89 % von 2026–2034

- Nordamerika dominierte den Markt für Computerbiologie mit einem Anteil von 41,83 % im Jahr 2025.

- Das Cloud-basierte Segment wird im Jahr 2026 voraussichtlich einen Anteil von 56,5 % halten.

- Das Segment Bioinformatik und Sequenzanalyse wird im Jahr 2026 voraussichtlich einen Anteil von 38,2 % ausmachen.

Nordamerika

Nordamerika hielt im Jahr 2025 einen Anteil von 41,83 % im Wert von 2,15 Milliarden US-Dollar.

Asien-Pazifik

Der asiatisch-pazifische Markt wird bis 2026 voraussichtlich 1,29 Milliarden US-Dollar erreichen.

Europa

Der europäische Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 11,49 % wachsen.

UNS.

Der Markt soll bis 2026 ein Volumen von 2,04 Milliarden US-Dollar erreichen.

Japan

Der Markt soll bis 2026 ein Volumen von 0,35 Milliarden US-Dollar erreichen.

Mehr lesen

MARKTTRENDEN DER COMPUTATIONAL BIOLOGIE

Die wachsende Rolle von KI und maschinellem Lernen bei der Analyse biologischer Daten ist ein bedeutender Trend, der auf dem Markt beobachtet wird

Die zunehmende Bedeutung von KI und maschinellem Lernen bei der Analyse biologischer Daten entwickelt sich zu einem bedeutenden Markttrend, da Life-Science-Unternehmen umfangreiche und komplexe genomische, proteomische und multimodale Datensätze verwalten, die mit herkömmlichen Tools allein nur schwer zu analysieren sind. KI und ML unterstützen Forscher dabei, Muster schnell zu erkennen, die Dateninterpretation zu verbessern, Ziele zu priorisieren und Teile von Entdeckungs- und Übersetzungsprozessen zu automatisieren. Dies erhöht das Tempo der Forschung, minimiert manuelle Arbeit und erleichtert eine verbesserte Entscheidungsfindung bei der Identifizierung von Biomarkern, der Arzneimittelentwicklung und Präzisionsmedizininitiativen. Der Trend gewinnt auch an Dynamik, da Unternehmen zunehmend versuchen, KI-Funktionen direkt in ihre wissenschaftlichen Softwareplattformen zu integrieren, anstatt sich auf separate, unabhängige Tools zu verlassen. Da immer mehr Labore cloudbasierte und datenzentrierte Forschung und Entwicklung einführen, wird die Integration von KI in tägliche wissenschaftliche Prozesse voraussichtlich noch stärker zunehmen. Diese Faktoren unterstützen das globale Wachstum des Marktes für computergestützte Biologie insgesamt.

- Beispielsweise startete Benchling im Oktober 2025 Benchling AI, eine wissenschaftliche KI-Kommandozentrale, die Agenten und Vorhersagemodelle direkt in die von Wissenschaftlern genutzte Plattform bringen soll.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Der zunehmende Einsatz in der Genomik und Präzisionsmedizin treibt das Marktwachstum voran

Steigende Akzeptanz in der Genomik undPräzisionsmedizinist ein wichtiger Markttreiber, da computergestützte Biologie-Tools für die Analyse umfangreicher genomischer, transkriptomischer und multimodaler Datensätze und deren Umwandlung in wertvolle klinische Erkenntnisse unerlässlich sind. Mit der zunehmenden Einführung der Präzisionsmedizin durch Gesundheitssysteme und Life-Science-Unternehmen steigt die Nachfrage nach Software und Plattformen, die bei der Interpretation von Varianten, der Entdeckung von Biomarkern, der Patientenstratifizierung und der Therapieauswahl helfen. Dies führt auch zu einer verstärkten Nutzung cloudbasierter Bioinformatik, KI-gesteuerter Analysen und einheitlicher Genomdatensysteme. Der Trend verfestigt sich, da die Genomprofilierung von Forschungsumgebungen in umfassendere klinische und translationale Prozesse vordringt. Infolgedessen stellen Unternehmen zunehmend Ressourcen für Computerlösungen bereit, die die Geschwindigkeit, Skalierbarkeit und Präzision der Datenanalyse verbessern. All diese Faktoren treiben in ihrer Summe das Gesamtmarktwachstum voran.

- Beispielsweise kündigte Illumina Inc. im April 2025 eine Zusammenarbeit mit Tempus an, die darauf abzielt, die klinische Einführung von Sequenzierungstests der nächsten Generation durch genomische KI-Innovationen zu beschleunigen.

MARKTBEGRENZUNGEN

Datenfragmentierung und schlechte Interoperabilität schränken das Marktwachstum ein

Datenfragmentierung und unzureichende Interoperabilität stellen erhebliche Marktbeschränkungen dar, da die Computerbiologie auf der Integration genomischer, klinischer, proteomischer und anderer Omics-Datensätze aus verschiedenen Systemen in einen einzigen funktionalen Arbeitsablauf angewiesen ist. In zahlreichen Organisationen verbleiben diese Datensätze auf unterschiedlichen Plattformen, nutzen unterschiedliche Formate und unterliegen inkonsistenten Metadatenstandards, was zu einer langsamen, kostspieligen und technisch anspruchsvollen Integration führt. Dies verlangsamt die Analyse, schränkt die Skalierbarkeit ein und verzögert die Gewinnung klinisch oder kommerziell wertvoller Erkenntnisse. Darüber hinaus erhöht sich die Komplexität bei der Entdeckung von Biomarkern, der Interpretation von Varianten, der Durchführung translationaler Forschung und der institutionellen Zusammenarbeit. Folglich benötigen zahlreiche Endbenutzer zusätzliche Zeit, Ressourcen und Dienste, allein um die Daten zu synchronisieren, bevor mit der eigentlichen Analyse begonnen wird, was die Marktakzeptanz behindern kann.

MARKTCHANCEN

Steigende Akzeptanz in klinischen Studien und Krankheitsmodellierung, um Marktwachstumschancen zu bieten

Der zunehmende Einsatz in klinischen Studien und bei der Krankheitsmodellierung eröffnet eine erhebliche Marktchance, da Sponsoren und Forschungsteams zunehmend Rechenwerkzeuge benötigen, um das Studiendesign zu verbessern, die Identifizierung der Patienteneignung zu beschleunigen und das Krankheitsverhalten genau zu modellieren. Diese Plattformen tragen dazu bei, Verzögerungen bei der Rekrutierung zu minimieren, erleichtern die biomarkerbasierte Stratifizierung und verbessern die Entscheidungsfindung in komplexen Studien. Sie gewinnen auch zunehmend an Bedeutung, da sich die Studien zunehmend auf die Präzisionsmedizin zubewegen, die mehr Daten für die Patientenauswahl und die Analyse des Krankheitsverlaufs erfordert. Gleichzeitig unterstützen Tools zur Krankheitsmodellierung Forscher bei der Simulation biologischer Pfade und Patientenreaktionen zu einem früheren Zeitpunkt in der Entwicklung, wodurch die Zielpriorisierung verbessert und das Studienrisiko gesenkt wird. Dies schafft neue Geschäftsaussichten für die AnbieterBioinformatik, KI, translationale Informatik und Modellierungsplattformen. All diese Faktoren würden das Marktwachstum in den kommenden Jahren vorantreiben.

- Beispielsweise erwarb Tempus AI im März 2025 Deep 6 AI, um seine Fähigkeiten zum Abgleich klinischer Studien zu stärken. Das Unternehmen gab an, dass die Plattform von Deep 6 AI Zugriff auf mehr als 750 Anbieterseiten und über 30 Millionen Patienten habe.

HERAUSFORDERUNGEN DES MARKTES

Mangel an qualifizierten Bioinformatik- und ComputertalentenStellen Sie eine bedeutende Herausforderung für das Marktwachstum dar

Der Mangel an qualifizierten Bioinformatikern und Computertalenten stellt eine große Herausforderung für den Markt dar, da für Computational Biology-Lösungen Fachkräfte erforderlich sind, die in den Bereichen Biologie, Statistik, Softwareentwicklung, KI und Dateninterpretation arbeiten können. Viele Endbenutzer können in Plattformen investieren, haben aber immer noch Schwierigkeiten, die Akzeptanz zu skalieren, da ihnen Teams fehlen, die Pipelines aufbauen, Ergebnisse validieren, Datensätze integrieren und Ergebnisse in Forschung oder klinische Entscheidungen umwandeln können. Dies verlangsamt die Implementierung, erhöht die Abhängigkeit von externen Diensten und erhöht die Gesamtkosten der Bereitstellung. Die Herausforderung wird immer deutlicher, da KI, Automatisierung und Multi-Omics-Workflows die technischen Anforderungen noch spezieller machen. Alle Faktoren wirken sich kumulativ auf das Marktwachstum aus.

- Beispielsweise wurde im Juli 2025 von der Life Sciences Workforce Collaborative der National Life Sciences Workforce Trends Report 2025 veröffentlicht. Darin wurde festgestellt, dass die Branche mit einem raschen technologischen Wandel, einer umfassenderen KI-Integration und zunehmenden Investitionen in die Weiterqualifizierung von Arbeitskräften zu kämpfen hat, um Arbeitskräftelücken zu schließen.

Segmentierungsanalyse

Nach Komponente

Software/Plattformen sind aufgrund ihrer zentralen Rolle bei der Datenanalyse, Modellierung und wiederkehrenden plattformbasierten wissenschaftlichen Arbeitsabläufen weit verbreitet

Komponentenmäßig ist der Markt in Software/Plattformen und Services unterteilt.

Das Segment Software/Plattformen führte im Jahr 2025 den weltweiten Marktanteil in der computergestützten Biologie an. Dies ergibt sich aus der Schlüsselfunktion von Bioinformatikplattformen, molekularen Modellierungstools, Omics-Analysesoftware und translationalen Datensystemen in standardmäßigen computergestützten biologischen Prozessen. Diese Plattformen halten den größten Marktanteil, da die meisten Endbenutzer auf lizenzierte oder Abonnementsoftware angewiesen sind, um biologische Daten zu verarbeiten, Analysen durchzuführen, molekulare Wechselwirkungen zu modellieren und Entdeckungs- und Präzisionsmedizininitiativen zu unterstützen. Die umfassende Anwendung in Pharma- und Biotechnologieunternehmen, akademischen Einrichtungen, CROs/CDMOs sowie Krankenhäusern und Diagnoselabors stärkt die Marktführerschaft in diesem Segment. Das Segment wird durch seine skalierbaren Eigenschaften und sein wiederkehrendes Umsatzmodell weiter gestärkt, da Kunden ihre Nutzung häufig durch Cloud-Bereitstellung, gehostete Umgebungen und zusätzliche Analysemodule im Laufe der Zeit verbessern.

- Beispielsweise berichtete Schrödinger im Februar 2026, dass sein Softwareumsatz im Jahr 2025 200 Millionen US-Dollar erreicht habe, und verdeutlichte das anhaltende Wachstum der gehosteten und steuerpflichtigen Softwareumsätze. Dies zeigt die große kommerzielle Bedeutung softwaregestützter Computational-Biology-Lösungen.

Es wird erwartet, dass das Dienstleistungssegment im Prognosezeitraum mit einer CAGR von 14,05 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Bereitstellung

Starke Akzeptanz und eine breite installierte Basis unterstützten die Dominanz des Cloud-basierten Segments

Basierend auf der Bereitstellung wird der Markt in On-Premise, Cloud-basiert und Hybrid unterteilt.

Das cloudbasierte Segment eroberte im Jahr 2025 die führende Position auf dem Weltmarkt. Dies ist auf die Tatsache zurückzuführen, dass Computational Biology-Aufgaben häufig umfangreiche genomische, proteomische und Multi-Omics-Datensätze erfordern, die erhebliche Rechenleistung, anpassbare Speicherung und einen schnellen Datenaustausch zwischen Teams erfordern. Cloud-basierte Plattformen bleiben die vorherrschende Wahl, da sie Benutzern dabei helfen, Analyse-Workflows effizienter auszuführen, erhebliche anfängliche Infrastrukturkosten einzusparen und die Nutzung an die Projektanforderungen anzupassen. Der Anstieg ihrer Akzeptanz ist auf die wachsende Präferenz von Pharmaunternehmen, Forschungsinstituten, CROs und Diagnoselabors für vernetzte Plattformen zurückzuführen, die Zusammenarbeit, Fernzugriff und schnellere Aktualisierungen ermöglichen. Darüber hinaus ist die Cloud-Bereitstellung besonders für KI-gesteuerte Analysen und umfangreiche Bioinformatik-Workflows von Vorteil, da sie den Benutzern Geschwindigkeit, Anpassungsfähigkeit und eine einfachere Skalierbarkeit des Systems bietet. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 56,5 % halten.

- Beispielsweise gab Inotiv im Januar 2025 eine Partnerschaft mit VUGENE bekannt, um die cloudbasierte Bioinformatik- und Computerplattform von VUGENE in seine Discovery & Translational Sciences Division zu integrieren.

Es wird erwartet, dass das Hybridsegment im Prognosezeitraum mit einer CAGR von 13,22 % wachsen wird.

Durch Technologie

Bioinformatik und Sequenzanalyse werden aufgrund ihrer zentralen Rolle in verschiedenen Arbeitsabläufen weithin bevorzugt

Basierend auf der Technologie wird der Markt in Bioinformatik und Sequenzanalyse, molekulare Modellierung und Simulation unterteilt.maschinelles Lernen/KI in Biologie, Systembiologie und Netzwerkmodellierung und anderen.

Das Segment Bioinformatik und Sequenzanalyse dominierte im Jahr 2025 den Marktanteil. Dies liegt daran, dass die meisten Arbeitsabläufe in der Computerbiologie mit der Generierung von Sequenzierungsdaten beginnen, gefolgt von Leseverarbeitung, Ausrichtung, Varianteninterpretation, Ausdrucksanalyse und Multi-Omics-Datenverarbeitung. Diese Tools haben nach wie vor den größten Anteil, da sie in Pharma- und Biotechnologieunternehmen, akademischen Instituten, CROs/CDMOs sowie Krankenhäusern und Diagnoselabors weit verbreitet sind. Ihre Dominanz wird auch durch die stetige Zunahme von Gesamtgenom-, Transkriptom- und anderen Omics-Datensätzen gestützt, die skalierbare und routinemäßige Analysepipelines erfordern. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 38,2 % halten.

- Beispielsweise kündigte Illumina im Januar 2025 eine Zusammenarbeit mit NVIDIA an, um Plattformen für die Analyse und Interpretation multiomischer Daten in der klinischen Forschung, der Entwicklung von Genom-KI und der Arzneimittelforschung voranzutreiben.

Es wird erwartet, dass das Segment Maschinelles Lernen/KI in der Biologie im Prognosezeitraum mit einer CAGR von 16,27 % wachsen wird.

Auf Antrag

Die hohe Nutzung in verschiedenen Datenanalysen führte zur Dominanz des Omics-Datenanalysesegments

Je nach Anwendung ist der Markt in Omics-Datenanalyse, Strukturbiologie und molekulare Modellierung, Arzneimittelentwicklung und präklinische Optimierung, Biomarker und Patientenstratifizierung, klinische und translationale Informatik, Systembiologie/Pathway- und Krankheitsmodellierung und andere unterteilt.

Im Jahr 2025 wurde der Marktanteil vor allem vom Segment der Omics-Datenanalyse angeführt. Dies ist auf die Tatsache zurückzuführen, dass die meisten computergestützten Biologieprojekte mit der Untersuchung der Sequenzierung und verschiedener Omics-Daten beginnen, bevor sie zu nachgelagerten Anwendungen wie der Identifizierung von Biomarkern, der Modellierung von Krankheiten und der klinischen Interpretation übergehen. Diese Tools haben den größten Anteil, da sie in großem Umfang für die Verwaltung großer genomischer, transkriptomischer, epigenomischer und proteomischer Datensätze in Pharmaunternehmen, Forschungseinrichtungen, CROs und Diagnoselabors eingesetzt werden. Ihre Vormachtstellung wird durch die anhaltende Zunahme der Multi-Omics-Forschung weiter gestärkt, bei der Benutzer skalierbare Systeme für die Datenverarbeitung, -integration und -visualisierung benötigen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 28,8 % halten.

- Beispielsweise kündigte Illumina im Februar 2025 neue Technologien zur Erweiterung seines Multiomics-Portfolios an, darunter eine neue multimodale Datenanalyseplattform, die Genomik-, räumliche, Einzelzell-, CRISPR- und Methylierungs-Workflows umfasst.

Es wird erwartet, dass das Segment Biomarker und Patientenstratifizierung im Prognosezeitraum mit einer CAGR von 16,55 % wachsen wird.

Vom Endbenutzer

Pharma- und Biotechnologieunternehmen führten die Nachfrage aufgrund hoher Ausgaben für Datenanalysetools an

Basierend auf dem Endverbraucher ist der Markt in Pharma- und Biotechnologieunternehmen, akademische und Forschungsinstitute, CROs und CDMOs, Krankenhäuser und Diagnoselabore und andere unterteilt.

Die pharmazeutische &Biotechnologie Das Segment „Unternehmen“ dominierte den Marktanteil im Jahr 2025. Diese Dominanz wird durch regelmäßige Investitionen von Pharma- und Biotechnologieunternehmen in Softwareplattformen und damit verbundene Dienstleistungen vorangetrieben, um die F&E-Produktivität zu verbessern, Zeitpläne zu verkürzen und datengesteuerte Entscheidungsfindung zu unterstützen. Ihre Führungsrolle wird auch durch den zunehmenden Einsatz von KI, cloudbasierten Forschungsplattformen und Multi-Omics-Workflows in Medikamentenentwicklungsprogrammen gestützt. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 35,8 % halten.

- Beispielsweise kündigte Benchling im Mai 2025 eine erweiterte Zusammenarbeit mit Moderna an, um die Einführung seiner F&E-Plattform in der gesamten Forschungsorganisation von Moderna auszuweiten.

Darüber hinaus wird für CROs/CDMOs im Prognosezeitraum eine Wachstumsrate von 13,79 % prognostiziert.

Regionaler Ausblick auf den Markt für Computational Biology

Nach Regionen ist der Markt in Lateinamerika, Asien-Pazifik, Europa, Nordamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Computational Biology Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt mit einem Umsatz von 1,96 Milliarden US-Dollar im Jahr 2024 den größten Anteil am Weltmarkt und behielt seine Dominanz im Jahr 2025 mit 2,15 Milliarden US-Dollar bei. Nordamerika expandiert aufgrund seiner soliden Grundlage in der Biopharma-Forschung und -Entwicklung, der hohen Cloud-/Software-Nutzung und umfangreichen Datensammlungen im Bereich der Präzisionsmedizin. Darüber hinaus unterstützt auch das anhaltende Wachstum realer Genomik- und klinischer Forschungsrahmen das Marktwachstum.

US-Markt für computergestützte Biologie

Der US-Markt war Spitzenreiter in der nordamerikanischen Region und wird im Jahr 2026 voraussichtlich etwa 2,04 Milliarden US-Dollar betragen, was etwa 36,0 % des weltweiten Marktes entspricht.

Europa

Der europäische Markt wächst im Prognosezeitraum mit einer jährlichen Wachstumsrate von 11,49 %. Die Expansion Europas wird durch die grenzüberschreitende genomische Infrastruktur, die Zusammenarbeit bei Daten zur öffentlichen Gesundheit und die fortschreitende Umsetzung der Präzisionsmedizin vorangetrieben. Ein weiterer Aspekt sind die Bemühungen der Region, einen gemeinsamen Zugang zu Genomdaten zwischen den Ländern zu schaffen, der das Marktwachstum unterstützt.

Britischer Markt für computergestützte Biologie

Der britische Markt wird im Jahr 2026 auf rund 0,20 Milliarden US-Dollar geschätzt, was etwa 3,5 % des weltweiten Umsatzes entspricht.

Deutschland-Markt für Computational Biology

Die Größe des deutschen Marktes wird im Jahr 2026 voraussichtlich etwa 0,26 Milliarden US-Dollar erreichen, was etwa 4,6 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Es wird erwartet, dass der Markt im asiatisch-pazifischen Raum bis 2026 einen Wert von 1,29 Milliarden US-Dollar erreichen wird. Der asiatisch-pazifische Raum dürfte aufgrund der groß angelegten Ausweitung der Genomik, wachsender Biotech-Investitionen und der zunehmenden Einführung von KI und Präzisionsmedizin am schnellsten wachsen.

Japan-Markt für computergestützte Biologie

Der japanische Markt wird im Jahr 2026 auf etwa 0,35 Milliarden US-Dollar geschätzt, was etwa 6,2 % des weltweiten Umsatzes ausmacht.

Chinas Markt für computergestützte Biologie

Der chinesische Markt wird im Jahr 2026 voraussichtlich einen Umsatz von rund 0,39 Milliarden US-Dollar erreichen, was etwa 6,8 % des weltweiten Umsatzes entspricht.

Indischer Markt für computergestützte Biologie

Der indische Markt wird im Jahr 2026 auf rund 0,14 Milliarden US-Dollar geschätzt, was etwa 2,5 % des weltweiten Umsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Das Wachstum in Lateinamerika sowie den Regionen Naher Osten und Afrika wird im Prognosezeitraum voraussichtlich langsamer ausfallen. Das Wachstum des Marktes wird durch das steigende Interesse an Präzisionsgesundheit, die Ausweitung von Genomikprogrammen und die verbesserte Unterstützung der Genommedizin durch den öffentlichen Sektor vorangetrieben. Der lateinamerikanische Markt wird im Jahr 2026 auf rund 0,28 Milliarden US-Dollar geschätzt.

In der Region Naher Osten und Afrika wird der GCC-Markt bis 2026 voraussichtlich etwa 0,09 Milliarden US-Dollar erreichen, was etwa 1,6 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Technologische Fortschritte und strategische Initiativen stärken die Marktposition wichtiger Akteure

Der Weltmarkt weist einen moderaten Konsolidierungsgrad auf, wobei führende Organisationen wie Schrödinger, Inc., Illumina Inc., Danaher Corporation (Genedata AG) und Thermo Fisher Scientific Inc. einen erheblichen Anteil am Gesamtumsatz ausmachen. Diese Akteure arbeiten daran, ihre Marktposition durch cloudbasierte wissenschaftliche Plattformen, Bioinformatik und Sequenzanalyse, molekulare Modellierung, KI-basierte Biologie-Workflows und translationale Datenanwendungen zu verbessern.

- Im Januar 2026 gab Schrödinger eine Partnerschaft mit Lilly bekannt, um die TuneLab-Plattform in LiveDesign verfügbar zu machen und so die Unterstützung für Arbeitsabläufe zur Antikörperentdeckung zu erweitern.

Weitere namhafte Teilnehmer sind unter anderem Seven Bridges Genomics, SOPHiA GENETICS, TEMPUS und Recursion. Von diesen Unternehmen wird erwartet, dass sie sich auf Produktverbesserungen, die Automatisierung von Arbeitsabläufen und eine erweiterte Unterstützung für Genomik konzentrieren.BiomarkerIdentifizierung und computergestützte Arzneimittelforschung, um ihre Marktposition im Studienzeitraum zu verbessern.

LISTE DER WICHTIGSTEN COMPUTATIONAL-BIOLOGIE-UNTERNEHMEN IM PROFIL

- Schrödinger, Inc. (USA)

- Illumina Inc. (USA)

- Danaher Corporation (Genedata AG) (USA)

- Thermo Fisher Scientific Inc.(UNS.)

- DNAnexus, Inc. (UNS.)

- QIAGEN (Deutschland)

- Seven Bridges Genomics (USA)

- SOPHiA GENETICS (Schweiz)

- TEMPUS (USA)

- Rekursion (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2026:Benchling hat AI Connectors auf den Markt gebracht, die auf MCP basieren, um wissenschaftliche Daten mit KI-Tools zu verbinden, die in Forschung und Entwicklung verwendet werden. Das Unternehmen sagte, die neue Funktion verknüpfe wissenschaftliche und Unternehmenssysteme wie SharePoint, Snowflake und Notion, sodass KI-Workflows auf den vollständigen experimentellen und organisatorischen Kontext zugreifen können.

- April 2026:Illumina hat DRAGEN v4.5 auf den Markt gebracht, eine große Softwareerweiterung, die darauf abzielt, Erkenntnisse über Keimbahn-, Onkologie- und multiomische Arbeitsabläufe zu verbessern.

- Januar 2026:Illumina führte den Billion Cell Atlas ein, der als weltweit größter genomweiter genetischer Störungsdatensatz beschrieben wird, um die KI- und Arzneimittelforschung zu beschleunigen.

- Januar 2026:Nach der Übernahme von Paige im Jahr 2025 brachte Tempus Paige Predict auf den Markt, eine neue KI-gestützte Biomarker-Vorhersagesuite für die digitale Pathologie.

- August 2025:SOPHiA GENETICS hat seine Zusammenarbeit mit AstraZeneca erweitert, um seine multimodalen KI-Fabriken bei Brustkrebs einzusetzen.

BERICHTSBEREICH

Die globale Marktanalyse für computergestützte Biologie umfasst eine gründliche Bewertung der Marktgröße und Prognosen für jedes im Bericht hervorgehobene Segment. Es bietet Einblicke in die Marktdynamik und Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es vermittelt Verständnis für wesentliche Faktoren, darunter technologischen Fortschritt, Produktinnovationen, das regulatorische Umfeld und die Einführung neuer Produkte. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Entwicklungen in der Branche auf dem Markt detailliert beschrieben. Der globale Marktprognosebericht bietet außerdem eine detaillierte Wettbewerbslandschaft, einschließlich Informationen zu Marktanteilen und Profilen der wichtigsten aktiven Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 12,89 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Komponente, Bereitstellung, Technologie, Anwendung, Endbenutzer und Region |

| Nach Komponente |

|

| Durch Bereitstellung |

|

| Durch Technologie |

|

| Per Antrag |

|

| Durch Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 5,14 Milliarden US-Dollar und soll bis 2034 14,94 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 2,15 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 12,89 % aufweisen wird.

Nach Komponenten wird erwartet, dass das Software-/Plattformsegment den Markt anführt.

Der zunehmende Einsatz in der Genomik und Präzisionsmedizin sowie die wachsende Nachfrage in der Arzneimittelforschung und -entwicklung treiben vor allem die Marktexpansion voran.

Schrödinger, Inc., Illumina Inc., Danaher Corporation (Genedata AG) und Thermo Fisher Scientific Inc. sind einige der führenden Akteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 198

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf