Marktgröße, Anteil und Branchenanalyse für Cybersicherheit im Automobilbereich, nach Form (eingebettete Sicherheit (im Fahrzeug) und eigenständige Sicherheit (extern), nach Fahrzeugtyp (Fließheck/Limousine, SUV, LCV und HCV), nach Antrieb (ICE und Elektro), nach Anwendung (ADAS & Sicherheitssysteme, Karosseriesteuerungs- und Komfortsysteme, Infotainmentsysteme, Antriebsstrangsysteme und Telematiksysteme), nach Sicherheitstyp (Netzwerksicherheit, Endpunktsicherheit, Anwendungssicherheit und Cloud-Sicherheit), nach Angebot (Hardwarebasierte Lösungen und Softwarebasierte Lösungen) und regiona

WICHTIGE MARKTEINBLICKE

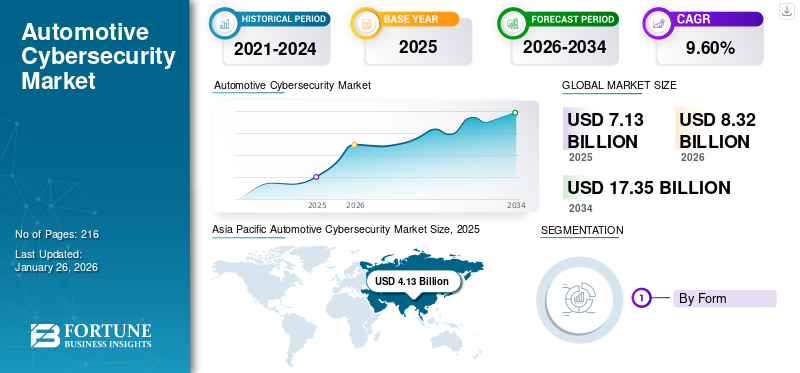

Die globale Marktgröße für Cybersicherheit im Automobilbereich wurde im Jahr 2025 auf 7,13 Milliarden US-Dollar geschätzt und soll von 8,32 Milliarden US-Dollar im Jahr 2026 auf 17,35 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 9,60 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Markt mit einem Marktanteil von 57,97 % im Jahr 2025.

Die Cybersicherheit im Automobilbereich schützt die elektronischen Systeme, Software und Daten von Fahrzeugen vor böswilligen Angriffen und sorgt für Sicherheit, Datenschutz und Funktionsintegrität bei Steuergeräten, Gateways, Sensoren, OTA-Updates und der Fahrzeug-zu-Alles-Kommunikation. Der globale Markt wird durch softwaredefinierte Fahrzeugarchitekturen, Elektrifizierung, Konnektivität und behördliche Auflagen angetrieben, die OEMs und Zulieferer dazu zwingen, Security by Design über den gesamten Lebenszyklus hinweg zu integrieren. Die Lösungen umfassen Hardware-Roots-of-Trust (HSMs), sichere Elemente, sicheres Booten, IDS/IPS, sichere Gateways, OTA-Plattformen, SBOM und Software-Supply-Chain-Tools.

Zu den Hauptakteuren zählen Bosch/ESCRYPT, NXP, Infineon, Continental, Denso, Harman, Vector, Karamba, GuardKnox, Autotalks und Spezialfirmen, die Firmware-Härtung, Tests und verwaltete Sicherheitsdienste anbieten. Die Akzeptanz erstreckt sich auf OEMs, Tier-1-Zulieferer, Telekommunikations- und Mobilitätsdienstleister weltweit.

Die COVID-19-Pandemie hatte erhebliche Auswirkungen auf den Markt und beschleunigte die Umstellung auf digitale und vernetzte Fahrzeugtechnologien. Die zunehmende Abhängigkeit von Remote-Arbeit und digitalen Diensten hat das Risiko von Cyber-Bedrohungen erhöht und die Nachfrage nach robusten Cybersicherheitslösungen erhöht.

Allerdings bremsten Lieferkettenunterbrechungen und eine reduzierte Automobilproduktion zunächst das Marktwachstum. Der erneute Fokus auf Cybersicherheit förderte Fortschritte und Investitionen in sichere Automobiltechnologien nach der Pandemie. Der Automobil-Cybersicherheitsmarkt steht in der Zeit nach der Pandemie vor einem deutlichen Wachstum, da sich die Branche zunehmend auf softwaredefinierte Fahrzeuge konzentriert. Vernetzte Autos, Elektrifizierung und autonome Fahrsysteme erfordern einen kontinuierlichen Schutz kritischer elektronischer Steuergeräte, Fahrzeugnetzwerke und Cloud-Backends.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse aus dem Automotive-Cybersicherheitsmarkt

- Marktgröße 2025: 7,13 Milliarden US-Dollar

- Marktgröße 2026: 8,32 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 17,35 Milliarden US-Dollar

- CAGR: 9,60 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Automobil-Cybersicherheitsmarkt mit einem Anteil von 57,97 % im Jahr 2025.

- Das Segment der eingebetteten Sicherheit (im Fahrzeug) wird im Jahr 2026 voraussichtlich einen Anteil von 73,29 % ausmachen.

- Das SUV-Segment soll im Jahr 2026 einen Anteil von 43,86 % halten.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 4,13 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 4,86 Milliarden US-Dollar erreichen.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 1,34 Milliarden US-Dollar und im Jahr 2026 wird ein Wert von 1,56 Milliarden US-Dollar erwartet.

Europa

Europa erwirtschaftete im Jahr 2025 1,30 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 1,49 Milliarden US-Dollar erreichen.

UNS.

Der Automobil-Cybersicherheitsmarkt wird im Jahr 2026 voraussichtlich 1,30 Milliarden US-Dollar erreichen.

Japan

Der Automobil-Cybersicherheitsmarkt wird im Jahr 2026 voraussichtlich 0,24 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für Cybersicherheit im Automobilbereich

Die Einführung fortschrittlicher Technologien der künstlichen Intelligenz treibt die Marktentwicklung voran

Der Einsatz künstlicher Intelligenz undmaschinelles Lernenwird voraussichtlich das Wachstum des Automobil-Cybersicherheitsmarktes vorantreiben. Diese Technologien ermöglichen fortschrittliche Bedrohungserkennungs- und Reaktionsmechanismen und ermöglichen eine Echtzeitanalyse und Eindämmung von Cyber-Bedrohungen. KI- und ML-Algorithmen können Anomalien vorhersagen und identifizieren und ermöglichen so eine proaktive Abwehr potenzieller Angriffe. Sie verbessern die Genauigkeit und Effizienz von Cybersicherheitsmaßnahmen und verringern die Abhängigkeit von manueller Überwachung und Intervention.

Darüber hinaus ermöglicht die Integration von KI und ML in Cybersicherheitslösungen kontinuierliches Lernen und Anpassung an sich entwickelnde Bedrohungen und gewährleistet so einen robusten Schutz für vernetzte und autonome Personenfahrzeuge. Dieser Trend fördert Innovationen und erhöht die Fahrzeugsicherheit und dürfte im Prognosezeitraum die Nachfrage nach speziellen Cybersicherheitslösungen im Automobilsektor ankurbeln.

Im November 2022 startete RISE (Research Institutes of Sweden), eine staatliche Organisation, eine fortschrittliche Cybersicherheitsinitiative mit Schwerpunkt auf Fahrzeugtests. Das RISE Cyber Test Lab for Automotive ermöglicht es der Automobilindustrie, Fahrzeugtests unter Einsatz modernster Cyber-Technologie und der strengsten Testmethoden weltweit durchzuführen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Steigende Fahrzeugkonnektivität und Digitalisierung des Mobilitätsökosystems zur Steigerung des Marktwachstums

Die schnelle Integration digitaler Technologien in Fahrzeuge ist zu einem entscheidenden Faktor für die Automobilindustrie geworden und hat die Art und Weise, wie Autos entworfen, hergestellt und betrieben werden, grundlegend verändert. Moderne Fahrzeuge sind keine isolierten mechanischen Maschinen mehr; Es handelt sich um immer ausgefeiltere, softwaredefinierte Plattformen mit ständiger Konnektivität zu externen Netzwerken. Funktionen wie Over-the-Air (OTA)-Softwareaktualisierungen, Telematik, fortschrittliche Infotainmentsysteme, cloudbasierte Navigation und Vehicle-to-Everything (V2X)-Kommunikation haben Fahrzeuge in Datendrehscheiben verwandelt. Dieser wachsende digitale Fußabdruck bringt Komfort und Effizienz, eröffnet aber auch mehrere Eintrittspunkte für Cyberangriffe.

Die Nachfrage auf dem Automobil-Cybersicherheitsmarkt wird daher durch die Notwendigkeit getrieben, diese wachsenden Angriffsflächen zu schützen. Zum Beispiel Infotainmentsysteme, die mit verknüpft sindSmartphones, Cloud-Server und Zahlungsgateways können anfällig für Ausnutzung sein, wenn sie nicht ausreichend geschützt sind. Ebenso sind Telematikeinheiten, die Fahrzeug- und Fahrerdaten in Echtzeit sammeln, anfällig für Abhör- oder Manipulationsversuche. Hacker könnten möglicherweise schwache Verschlüsselungsprotokolle oder veraltete Firmware ausnutzen, um sich unbefugten Zugriff auf kritische Systeme zu verschaffen.

Die Möglichkeit eines Ferneinbruchs, bei dem Angreifer eine drahtlose Schnittstelle ausnutzen, um die Fahrzeugsteuerung zu stören, hat in der gesamten Branche und bei den Aufsichtsbehörden große Besorgnis ausgelöst. Der Ausbau von Shared-Mobility- und Flottenmanagementdiensten verschärft den Bedarf an robuster Cybersicherheit weiter. Da Flotten vernetzter Fahrzeuge große Mengen sensibler Betriebs- und Kundendaten erzeugen, steigt das Risiko groß angelegter Cybervorfälle proportional. Da Elektrofahrzeuge (EVs) darüber hinaus Marktanteile gewinnen, führt ihre Abhängigkeit von Ladeinfrastruktur und Software-Ökosystemen zu neuen Sichtbarkeitsebenen.

Beispielsweise könnte ein kompromittiertes Ladenetz die Fahrzeugverfügbarkeit auf regionaler Ebene beeinträchtigen. Es ist nicht zu erwarten, dass sich die steigende Nachfrage nach verbesserter Konnektivität verlangsamt. Stattdessen wird die Abhängigkeit von einer sicheren digitalen Infrastruktur von größter Bedeutung sein, da die Einführung von 5G eine Kommunikation mit äußerst geringer Latenzzeit und autonome Fahrtechnologien ermöglicht, die stark auf einen ständigen Datenaustausch angewiesen sind. Infolgedessen hat sich die Cybersicherheit im Automobilbereich von einer unterstützenden Funktion zu einem zentralen Faktor für die vernetzte Mobilität entwickelt. Die Branche ist sich bewusst, dass ohne zuverlässige Cybersicherheitslösungen das Vertrauen der Verbraucher in Fahrzeuge der nächsten Generation untergraben würde, was die Akzeptanzraten direkt gefährden würde. Daher sind die zunehmende Konnektivität und Digitalisierung von Fahrzeugen ein Haupttreiber der globalen Cybersicherheitsmarkttrends im Automobilbereich und stellen sicher, dass der Cyberschutz in jede Phase des Mobilitätsökosystems eingebettet ist.

Im Juni 2023 erfüllte Continental Automotive erfolgreich die ISO/SAE 21434:2021-Zertifizierungsprüfung und implementierte unternehmensweit ein robustes Cybersecurity Management System (CSMS). ISO/SAE 21434:2021 etabliert einen weltweit anerkannten Standard und bietet einen umfassenden Rahmen für die effektive Bewältigung von Cybersicherheitsrisiken während des gesamten Lebenszyklus von Automobilsystemen.

Marktbeschränkungen

Die Komplexität der Integration von Cybersicherheitsmaßnahmen kann das Marktwachstum bremsen

Moderne Fahrzeuge sind komplexe Ökosysteme miteinander verbundener elektronischer Komponenten, die jeweils vor Cyber-Bedrohungen geschützt werden müssen. Die Implementierung effektiver Cybersicherheit erfordert das Verständnis und die Sicherung zahlreicher Schnittstellen, Protokolle und Softwareschichten, was meist technisch anspruchsvoll und zeitaufwändig ist. Hersteller müssen Kompatibilitätsprobleme bewältigen, einen reibungslosen Betrieb mit vorhandenen Systemen sicherstellen und potenzielle Leistungseinbußen angehen.

Diese Komplexität erfordert spezielles Fachwissen und Ressourcen, die für einige Unternehmen begrenzt oder kostspielig sind. Darüber hinaus erfordert die lebhafte Natur von Cyber-Bedrohungen kontinuierliche Aktualisierungen und Anpassungen, was die Integrationsbemühungen zusätzlich erschwert. Diese Faktoren verlangsamen insgesamt die Einführung robuster Cybersicherheitslösungen in der Automobilindustrie, obwohl in einer zunehmend vernetzten Umgebung ein dringender Bedarf an verbesserter Fahrzeugsicherheit besteht, und behindern so die Produkteinführung.

Marktchance

Integration von künstlicher Intelligenz und prädiktiver Bedrohungserkennung

Eine weitere vielversprechende Chance liegt in der Anwendung vonKünstliche Intelligenz (KI)und maschinelles Lernen bis hin zur Cybersicherheit im Automobilbereich. Herkömmliche Abwehrmechanismen wie Firewalls und regelbasierte Angriffserkennung sind nur begrenzt in der Lage, neuartige oder komplexe Cyber-Bedrohungen zu erkennen.

KI-gestützte Systeme können jedoch kontinuierlich riesige Fahrzeug- und Netzwerkdatenströme analysieren, ungewöhnliche Muster erkennen und Angriffe vorhersagen, bevor sie Schaden anrichten. Vorhersagealgorithmen können beispielsweise subtile Anomalien in der Kommunikation zwischen Steuergeräten erkennen oder ungewöhnliche Aktivitäten auf Telematikkanälen erkennen, die sonst unbemerkt bleiben würden.

Dies ermöglicht es Automobilherstellern, proaktiv zu reagieren, Schwachstellen zu beheben oder kompromittierte Systeme in Echtzeit zu isolieren. Darüber hinaus können sich KI-basierte Lösungen an die Weiterentwicklung von Fahrzeugen anpassen und so einen skalierbaren Schutz für mehrere Modelle und Regionen bieten.

Da Fahrzeuge zunehmend beweglichen Rechenzentren ähneln, suchen OEMs und Flottenbetreiber aktiv nach fortschrittlichen, automatisierten Lösungen, die die Abhängigkeit von manueller Überwachung verringern. Anbieter, die KI-gesteuerte Plattformen anbieten, werden sich nicht nur auf dem Markt differenzieren, sondern sich auch eng an die regulatorischen Forderungen nach kontinuierlicher Überwachung und Lebenszyklusschutz orientieren.

Dies schafft einen fruchtbaren Boden für Partnerschaften zwischen Cybersicherheitsspezialisten, OEMs und Softwareentwicklern und positioniert die KI-Integration als transformative Chance in der globalen Cybersicherheitslandschaft der Automobilindustrie.

Segmentierungsanalyse

Nach Form

Innovationen im Bereich Cybersicherheitstechnologien zur Förderung des Segmentwachstums für eingebettete Sicherheit (im Fahrzeug).

Der Markt ist seiner Form nach in eingebettete Sicherheit (im Fahrzeug) und eigenständige Sicherheit (extern) unterteilt.

Im Jahr 2026 wird das Segment der eingebetteten Sicherheit (im Fahrzeug) voraussichtlich mit einem Anteil von 73,29 % den Markt anführen. Innovationen in Cybersicherheitstechnologien, wie zHardware-Sicherheitsmodule (HSMs),Secure Boot und Over-the-Air (OTA)-Updates treiben die Einführung integrierter Sicherheit in Fahrzeugen voran. Diese Technologien tragen dazu bei, kritische Fahrzeugsysteme vor unbefugtem Zugriff und Cyberangriffen zu schützen.

Das Segment der eigenständigen Sicherheit (extern) dürfte sich im Prognosezeitraum zum am schnellsten wachsenden Segment entwickeln. Regierungen und Regulierungsbehörden erlassen strenge Cybersicherheitsvorschriften für die Automobilindustrie. Die Einhaltung dieser Vorschriften erfordert häufig eigenständige Sicherheitsmaßnahmen, um Fahrzeuge vor externen Bedrohungen zu schützen.

Im Januar 2024 haben SAE und ISO gemeinsam zwei neue Dokumente erstellt, die darauf abzielen, die Cybersicherheit in der Automobilindustrie voranzutreiben. Diese Initiativen, die vom Vehicle Cybersecurity Systems Engineering Committee angeführt werden, führen neue Konzepte ein und bieten ergänzende Leitlinien im Zusammenhang mit dem ISO/SAE 21434-Standard für Cybersecurity Engineering für Straßenfahrzeuge. Die Dokumente befassen sich insbesondere mit dem Cybersecurity Assurance Level (CAL) und der Targeted Attack Feasibility (TAF).

Nach Fahrzeugtyp

SUV nimmt aufgrund seiner Vielseitigkeit und der höheren Nachfrage eine führende Marktposition ein

In Bezug auf den Fahrzeugtyp wird der Markt in Fließheck/Limousine, SUV, LCV und HCV eingeteilt.

Es wird erwartet, dass das SUV-Segment mit einem weltweiten Anteil von 43,86 % im Jahr 2026 den Markt anführen wird. SUVs haben sich aufgrund ihrer Vielseitigkeit, Geräumigkeit und wahrgenommenen Sicherheit zu einem der beliebtesten Fahrzeugsegmente bei Pkw weltweit entwickelt. Diese Popularität führt zu höheren Verkaufsmengen und einem stärkeren Fokus auf die Gewährleistung ihrer Cybersicherheit.

Das HCV-Segment dürfte im Prognosezeitraum bei Nutzfahrzeugen mit einer höheren Wachstumsrate wachsen. Moderne LKWs sind in fortschrittliche Flottenmanagementsysteme integriert, die Routen verfolgen und optimieren, den Fahrzeugzustand überwachen und die Logistik verwalten. Die Sicherung dieser Systeme ist unerlässlich, um Datenschutzverletzungen vorzubeugen und die betriebliche Effizienz sicherzustellen.

Durch Antrieb

Generierung erheblicher Datenmengen durch moderne Verbrennungsmotorfahrzeuge zur Beschleunigung des Segmentausbaus

In Bezug auf den Antrieb ist der Markt in Verbrennungsmotoren und Elektroantriebe unterteilt.

Es wird erwartet, dass das ICE-Segment mit einem weltweiten Anteil von 66,50 % im Jahr 2026 den Markt anführen wird. Moderne ICE-Fahrzeuge erzeugen und übertragen erhebliche Mengen an Daten, einschließlich Betriebs-, Diagnose- und Personendaten. Der Schutz dieser Daten vor unbefugtem Zugriff und Cyberbedrohungen ist von entscheidender Bedeutung und treibt den Bedarf an wirksamen Cybersicherheitslösungen voran. Dies befeuert die Nachfrage nach diesem Segment.

Es wird erwartet, dass das Elektrosegment im Prognosezeitraum das schnellste CAGR-Wachstum verzeichnen wird. Elektrofahrzeuge sind stark auf Software und digitale Systeme angewiesenBatterieManagement, Energieeffizienz und autonome Fahrfähigkeiten. Der Schutz dieser kritischen Systeme vor Cyber-Bedrohungen ist für die Gewährleistung der Fahrzeugsicherheit und -zuverlässigkeit von entscheidender Bedeutung. Daher wird erwartet, dass der Anstieg der Elektrofahrzeugverkäufe im Prognosezeitraum direkt zum Marktwachstum beitragen wird.

Im Juli 2022 gingen DEKRA und VicOne, eine auf Fahrzeugsicherheit spezialisierte Tochtergesellschaft von Trend Micro Incorporated, eine Partnerschaft ein, um gemeinsame Lösungen anzubieten. Ihr Ziel ist es, Automobilhersteller und Zulieferer bei der Einhaltung neuer internationaler Vorschriften und Standards im Zusammenhang mit der Fahrzeugsicherheit zu unterstützen. Mit ihrem technischen Fachwissen und ihren Zertifizierungsdiensten unterstützen sie Zulieferer beim Übergang in die Elektrofahrzeugindustrie und sorgen für eine effiziente Umsetzung und Einhaltung globaler Sicherheitsstandards.

Auf Antrag

Körperkontroll- und Komfortsysteme dominieren den Markt aufgrund der Integration einer breiten Palette elektronischer Systeme

Der Markt ist nach Anwendung kategorisiertADAS& Sicherheitssysteme, Karosseriekontroll- und Komfortsysteme, Infotainmentsysteme, Antriebsstrangsysteme und Telematiksysteme.

Es wird erwartet, dass das Segment Karosseriekontroll- und Komfortsysteme mit einem weltweiten Beitrag von 35,14 % im Jahr 2026 den Markt anführen wird. Moderne Automobile sind mit einer breiten Palette elektronischer Systeme für Karosseriekontrolle und Komfort ausgestattet, darunter Beleuchtung, Klimatisierung, elektrische Fensterheber und Sitzverstellungen. Die Komplexität und Integration dieser Systeme erfordert robuste Sicherheitsmaßnahmen zum Schutz vor potenziellen Schwachstellen. Es wird erwartet, dass dieser Faktor das Wachstum des Segments im Prognosezeitraum vorantreiben wird.

Schätzungen zufolge wird das Segment der Telematiksysteme im Prognosezeitraum mit der am schnellsten wachsenden CAGR wachsen. Die Weiterentwicklung und der Einsatz automatisierter und vernetzter Fahrzeuge sind in hohem Maße auf Telematiksysteme für die Kommunikation und den Datenaustausch angewiesen. Die Stärkung dieser Systeme gegen Cyber-Bedrohungen ist von entscheidender Bedeutung, um den Schutz und die Zuverlässigkeit autonomer und vernetzter Fahrzeuge zu gewährleisten, was voraussichtlich das Wachstum des Segments im Prognosezeitraum 2026–2034 vorantreiben wird.

Nach Sicherheitstyp

Strenge Vorschriften für die Fahrzeugsicherheit sollen das Wachstum des Netzwerksicherheitssegments fördern

Der nach Wertpapiertyp klassifizierte Markt umfasstNetzwerksicherheit, Endpunktsicherheit, Anwendungssicherheit und Cloud-Sicherheit.

Das Segment Netzwerksicherheit dominierte den Markt mit dem größten Anteil im Jahr 2023. Strenge Vorschriften und Standards für Fahrzeugsicherheit und Cybersicherheit, wie sie in UNECE WP.29 dargelegt sind, schreiben strenge Netzwerksicherheitsmaßnahmen vor und ermutigen Automobilhersteller, in fortschrittliche Lösungen zu investieren. Die Zunahme von Ferndiagnosen, Over-the-Air (OTA)-Updates und Flottenmanagementdiensten erhöht den Bedarf an sicheren Netzwerkverbindungen, um Cyber-Eingriffe zu verhindern.

Im Februar 2023 schlossen sich SEGULA Technologies, ein weltweit führendes Unternehmen im Automobilbau, und C2A Security, ein Spezialist für Cybersicherheit für die Automobilindustrie, zusammen, um Automobilherstellern und Mobilitätsunternehmen ein erweitertes Angebot an Cybersicherheitsdiensten anzubieten. Diese Zusammenarbeit ermöglicht es ihnen, die Widerstandsfähigkeit ihrer Fahrzeuge gegenüber Cyber-Bedrohungen zu bewerten und neue Sicherheitsvorschriften und -standards für die Automobilindustrie wie WP.29 und ISO/SAE 21434 einzuhalten.

Es wird erwartet, dass das Segment Anwendungssicherheit im betrachteten Zeitraum eine hohe Wachstumsrate verzeichnen wird. Moderne Fahrzeuge sind mit zahlreichen Anwendungen für Infotainment, Navigation, Diagnose und Fahrzeugsteuerung ausgestattet. Der Schutz dieser Anwendungen vor Schwachstellen und Angriffen ist von entscheidender Bedeutung. Dies führt zu einem Bedarf an Cybersicherheitslösungen, von denen erwartet wird, dass sie das Wachstum des Segments im prognostizierten Zeitraum beschleunigen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Anbieten

Das Segment „Hardware-basierte Lösungen“ liegt aufgrund des Bedarfs an robusten hardwarebasierten Sicherheitsmaßnahmen an der Spitze

Durch das Angebot umfasst der Markt hardwarebasierte Lösungen und softwarebasierte Lösungen.

Das Segment hardwarebasierter Lösungen dominierte im Jahr 2023 den Marktanteil im Bereich Cybersicherheit im Automobilbereich. Compliance mit AutomotiveCybersicherheitVorschriften und Standards wie UNECE WP.29 und ISO/SAE 21434 erfordern oft robuste hardwarebasierte Sicherheitsmaßnahmen zum Schutz vor Cyber-Bedrohungen. Dieser Faktor befeuert das Wachstum des Segments.

Für den Bereich softwarebasierter Lösungen wird im betrachteten Zeitraum ein hohes Wachstum erwartet. Mit dem Aufkommen vernetzter Fahrzeuge steigt der Bedarf an Softwarelösungen zur Sicherung von Kommunikationskanälen, Datenaustausch und Netzwerkinteraktionen innerhalb und außerhalb des Fahrzeugs. Daher sind moderne Fahrzeuge anfällig für Cyber-Bedrohungen, was das Wachstum des Segments im Prognosezeitraum voraussichtlich vorantreiben wird.

Im Oktober 2024 gaben die ETAS GmbH, ihre Cybersicherheitssparte ESCRYPT und Rambus, ein führender Anbieter von Hardware-Sicherheits-IP, eine strategische Partnerschaft bekannt. Ziel ist es, gemeinsam eine gebündelte Sicherheitslösung zu entwickeln und bereitzustellen, die das IP des eingebetteten Hardware-Sicherheitsmoduls (eHSM) RT-640 von Rambus mit der SoC-Sicherheitssoftwarelösung ESCRYPT CycurSoC von ETAS verbindet. Diese Zusammenarbeit zielt darauf ab, integrierte Sicherheitsangebote für ihre jeweiligen Branchen zu verbessern.

Regionaler Ausblick auf den Automotive-Cybersicherheitsmarkt

Das Aufkommen von High-End-Systemintegrationen in Automobilen kurbelt die Marktentwicklung im asiatisch-pazifischen Raum an

Nach Regionen wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum und im Rest der Welt untersucht.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum erreichte im Jahr 2025 ein Volumen von 4,13 Milliarden US-Dollar, was 57,97 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 ein Volumen von 4,86 Milliarden US-Dollar erreichen. Diese Fahrzeuge sind nahezu mit mindestens einem Infotainmentsystem und anderen elektronischen Systemen ausgestattet, die anfällig für Cybersicherheitsbedrohungen sind. Darüber hinaus tragen auch Logistikflotten mit Standortfreigabe und kommunikationsbasierten Anwendungen zur Marktbeherrschung bei. Das Aufkommen automatisierter High-End-Systemintegration und die Akzeptanz vonElektrofahrzeugesind bereit, im Prognosezeitraum zum schnellen Wachstum des Marktes im asiatisch-pazifischen Raum beizutragen. Schätzungen zufolge wird der japanische Markt bis 2026 ein Volumen von 0,24 Milliarden US-Dollar erreichen, der chinesische Markt wird bis 2026 schätzungsweise 1,68 Milliarden US-Dollar erreichen und der indische Markt wird bis 2026 schätzungsweise 0,29 Milliarden US-Dollar erreichen.

Asia Pacific Automotive Cybersecurity Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Der nordamerikanische Markt wurde im Jahr 2025 auf 1,34 Milliarden US-Dollar geschätzt und machte 18,85 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 1,56 Milliarden US-Dollar erreichen. Es wird erwartet, dass die hohe Akzeptanz vernetzter und autonomer Fahrzeuge in Nordamerika die Nachfrage nach robusten Cybersicherheitsmaßnahmen erhöhen wird. Darüber hinaus gibt es in der Region mehrere Technologieunternehmen, die bei der Einführung fortschrittlicher Automobiltechnologien führend sind und so das Marktwachstum vorantreiben. Im April 2024 gab Argus Cyber Security, ein weltweit führender Anbieter von Cybersicherheit im Automobilbereich, die Einweihung seines neuen Penetrationstestlabors in Detroit, Michigan, bekannt. Diese hochmoderne Einrichtung ist darauf ausgelegt, der steigenden Nachfrage nordamerikanischer OEMs und Tier-1-Zulieferer nach lokalisierten Cybersicherheits-Penetrationstestdiensten gemäß dem NHTSA Act der National Highway Traffic Safety Administration gerecht zu werden. Schätzungen zufolge wird der US-Markt bis 2026 ein Volumen von 1,3 Milliarden US-Dollar erreichen.

Europa

Im Jahr 2025 hielt Europa 18,16 % des Weltmarktes und erreichte einen Wert von 1,3 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 1,49 Milliarden US-Dollar prognostiziert. Auch Europa trägt erheblich zum Marktwachstum bei. In Deutschland, Großbritannien und anderen Ländern sind große Hersteller von Luxusautos ansässig, die ihre Fahrzeuge mit High-End-Technologien ausstatten. Dies führt zu einem Bedarf an Cybersicherheitslösungen auf dem regionalen Markt und treibt das Marktwachstum im Laufe der Zeit voran. Im November 2020 gelang es Universitätsforschern, innerhalb von etwa zwei Minuten in ein Tesla Model X einzudringen und die Kontrolle darüber zu übernehmen. Mit nur einem Schlüsselanhänger, einem Raspberry Pi und einem Ersatz-Motorsteuergerät demonstrierten sie die Schwachstelle, wobei der gesamte Bausatz etwa 200 US-Dollar kostete. Der britische Markt wird bis 2026 schätzungsweise 0,2 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 schätzungsweise 0,31 Milliarden US-Dollar erreichen wird.

Rest der Welt

Im Jahr 2025 erwirtschaftete der Rest der Welt 0,36 Milliarden US-Dollar und trug damit 5,03 % zum globalen Marktumsatz bei. Bis 2026 wird ein Wachstum auf 0,41 Milliarden US-Dollar prognostiziert. Der Rest der Welt umfasst Lateinamerika, den Nahen Osten und afrikanische Subregionen. Die expandierende Automobilindustrie in Brasilien und Mexiko steigert die Nachfrage nach Cybersicherheitslösungen zum Schutz vor Cyberbedrohungen. Die zunehmende Verbreitung vernetzter und intelligenter Fahrzeuge in der Region ist ein wesentlicher Treiber für das Marktwachstum.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Adaptive Softwareplattformen und sichere Steuergeräteintegration stärken Wettbewerbsvorteil bei der Cybersicherheit im Automobilbereich

Der globale Markt für Cybersicherheit im Automobilbereich wird von einer Gruppe von Unternehmen dominiert, darunter BlackBerry, Infineon Technologies, NXP Semiconductors, Renesas Electronics und Aptiv, die umfassendes technisches Fachwissen, Fähigkeiten zur Hardware-Software-Integration und globale Liefernetzwerke vereinen. Diese Spieler bieteneingebettete Sicherheit, Netzwerksicherheits-Stacks und Lifecycle-Management-Systeme für große Automobilhersteller auf der ganzen Welt, die die Einhaltung neuer Standards und sichere Over-the-Air-Updates ermöglichen. Um den steigenden Bedrohungen zu begegnen, erweitern Unternehmen kontinuierlich ihre globalen Service-Infrastrukturen, investieren in Echtzeit-Bedrohungserkennung und sichere Domänencontroller-Lösungen und arbeiten mit OEMs zusammen. Regulatorische Anforderungen an sichere vernetzte Fahrzeuge und V2X-Systeme festigen ihre Position weiter. Im April 2024 integrierte ETAS beispielsweise das Cybersecurity-Echtzeitmodul von ESCRYPT in die AURIX TC4X-Plattform von Infineon und verdeutlichte damit die Ausrichtung der Anbieter zum Schutz komplexer softwaredefinierter Fahrzeuge. Diese Konsolidierung schafft hohe Eintrittsbarrieren für kleinere Anbieter und beschleunigt die Standardisierung über Fahrzeugplattformen hinweg, wodurch eine Wettbewerbslandschaft entsteht, die sich auf technische Tiefe, globale Reichweite und Compliance-Bereitschaft konzentriert.

LISTE DER WICHTIGSTEN AUTOMOBIL-CYBERSICHERHEITSUNTERNEHMEN IM PROFIL

- Harman International (USA)

- Continental AG (Deutschland)

- Robert Bosch GmbH(Deutschland)

- NXP Semiconductors (Niederlande)

- Aptiv PLC (Irland)

- Karamba Security (Israel)

- GuardKnox (Israel)

- Trillium Secure (USA)

- ESCRYPT (Deutschland)

- Infineon Technologies AG(Deutschland)

- Autotalks (Qualcomm)

- Vector Informatik GmbH(Deutschland)

- Denso Corporation(Japan)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Berichten zufolge entwickelt das dem Unionsministerium für Schwerindustrie unterstellte Internationale Zentrum für Automobiltechnologie (ICAT) im September 2025 einen Cybersicherheitszertifizierungsprozess für Autos. Berichten zufolge plant ICAT eine Cybersicherheitszertifizierung für Autos, um Hacking-Risiken entgegenzuwirken, und zielt dabei auf M2M-SIM-Schwachstellen ab. Der Schritt könnte globale Sicherheitsstandards setzen und die Fahrzeugsicherheit weltweit erhöhen.

- Im September 2025 trat Stellantis GlobalPlatform bei, um globale Cybersicherheitsstandards für die Automobilindustrie voranzutreiben. Dies wird die branchenübergreifende Zusammenarbeit bei der Standardisierung der Cybersicherheit für softwaredefinierte Fahrzeuge (SDVs) beschleunigen.

- Im Oktober 2024 erweiterte Panasonic Automotive Systems Co., Ltd. seine Reihe von VERZEUSE, Innovationen für die Cybersicherheit im Automobilbereich, um den Sicherheitsanforderungen in jeder Phase (Design, Implementierung, Evaluierung, Produktion und Betrieb) des gesamten Fahrzeuglebenszyklus gerecht zu werden, von der Entwicklung bis zum Betrieb (nach der Auslieferung des Fahrzeugs). Diese Erweiterung bietet Effizienz und qualitativ hochwertige Standardisierung von Sicherheitsmaßnahmen über den gesamten Fahrzeuglebenszyklus hinweg, indem Tools zur Automatisierung der häufig manuell durchgeführten Cybersicherheitsarbeiten und zur Verknüpfung von Ein- und Ausgabeinformationen in jeder Phase eingeführt werden.

- Im März 2024 nahm Bosch am von der Europäischen Union geförderten Projekt IPCEI-CIS/CUBE-C Cyber-Physical Systems Cloud Continuum teil. Ziel des Projekts ist die Entwicklung einer Edge-Cloud-Infrastruktur zur Unterstützung sicherheits- und echtzeitkritischer Anwendungen in softwaredefinierten Fahrzeugen. Die Bosch-Forschung und ihre Tochtergesellschaft ETAS arbeiten an der Suche nach latenzarmen, energieeffizienten und ressourcenschonenden Möglichkeiten, vernetzte Fahrzeugfunktionen über das Edge-/Cloud-Kontinuum zu unterstützen.

- Februar 2024: AutoCrypt, ein auf Automobil-Cybersicherheit und intelligente Mobilitätstechnologie spezialisiertes Unternehmen, stellt AutoCrypt CSTP vor, eine umfassende Cybersicherheits-Testplattform. Diese Plattform wurde speziell entwickelt, um integrierte Cybersicherheitstests für die Fahrzeugtypgenehmigung in Übereinstimmung mit den UNECE-Vorschriften 155/156 und den GB- und GB/T-Standards der SAC zu ermöglichen.

BERICHTSBEREICH

Die globale Marktanalyse für Cybersicherheit im Automobilbereich bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Die Prognose für den Automobil-Cybersicherheitsmarkt bietet eine umfassende Wettbewerbslandschaft, die den größten Marktanteil, neue Chancen und Profile der wichtigsten Akteure in der Automobilindustrie umfasst.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 9,60 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Bilden

|

|

Fahrzeugtyp

|

|

|

Antrieb

|

|

|

Anwendung

|

|

|

Sicherheitstyp

|

|

|

Angebot

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut einer Studie von Fortune Business Insights wurde die Marktgröße im Jahr 2025 auf 7,13 Milliarden US-Dollar geschätzt.

Es wird erwartet, dass der Marktanteil im Automobil-Cybersicherheitsmarkt im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 9,60 % wachsen wird.

Beim Antrieb hielt das ICE-Segment im Jahr 2025 den größten Marktanteil.

Im Jahr 2025 betrug die Marktgröße im asiatisch-pazifischen Raum 4,13 Milliarden US-Dollar.

Die zunehmende Vernetzung von Fahrzeugen erzeugt eine Produktnachfrage und treibt das Marktwachstum voran.

Zu den großen Unternehmen zählen unter anderem Harman International, Aptiv, Karamba Security, Upstream Security und Argus Cyber Security.

Die Region Asien-Pazifik dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 216

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf