Marktgröße, Anteil und Anwendungsanalyse von Datenverarbeitungseinheiten, nach Komponente (Hardware, Software und Dienste), nach Bereitstellung (vor Ort, in der Cloud und Hybrid), nach Typ (programmierbare DPUs, DPUs mit fester Funktion und benutzerdefinierten DPUs), nach Anwendung (Rechenzentren, Telekommunikation, Cloud-Dienstanbieter, Unternehmens-IT, Regierung und Verteidigung, Gesundheitswesen und andere) und regionale Prognose, 2026 – 2034

Marktgröße für Datenverarbeitungseinheiten und Zukunftsausblick

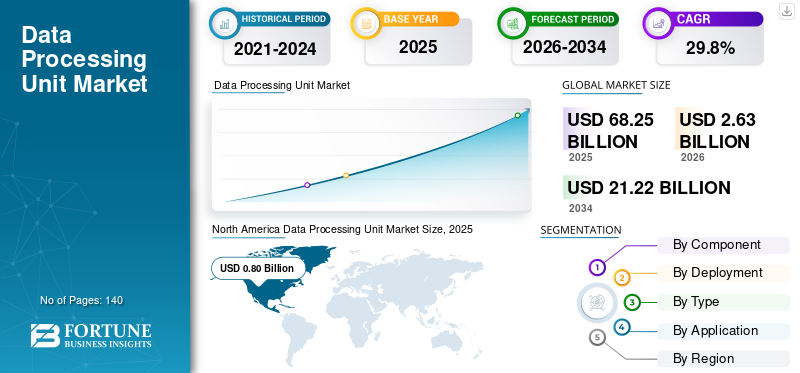

Die globale Marktgröße für Datenverarbeitungseinheiten wurde im Jahr 2025 auf 2,03 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 2,63 Milliarden US-Dollar im Jahr 2026 auf 21,22 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 29,8 % aufweist. Nordamerika dominierte den Markt für Datenverarbeitungseinheiten mit einem Marktanteil von 39,40 % im Jahr 2025.

Der globale Markt für Datenverarbeitungseinheiten (DPU) umfasst Hardware, Software und Dienste, die datenzentrierte Infrastrukturaufgaben wie Netzwerk, Speicherverarbeitung, Sicherheit und Datenbewegung von der Host-CPU beschleunigen und entlasten. DPUs sind darauf ausgelegt, die Servereffizienz zu verbessern, die Workload-Leistung zu steigern und die Infrastruktursicherheit in modernen Computerumgebungen zu stärken. Diese Lösungen werden in vielen Rechenzentren, Telekommunikationsnetzwerken, Cloud-Service-Providern, Unternehmens-IT, Regierungsorganisationen, Gesundheitseinrichtungen und anderen Branchen eingesetzt, um hohen Datenverkehr, Virtualisierung und verteilte Computerarchitekturen zu unterstützen. Das Marktwachstum wird durch die schnelle Einführung von Cloud Computing, den zunehmenden Einsatz von KI und die zunehmende Arbeitsbelastung mit hoher Leistung vorangetriebenRechenzentrumVirtualisierung und die Notwendigkeit, die Infrastruktureffizienz zu optimieren und gleichzeitig die CPU-Auslastung zu reduzieren.

NVIDIA Corporation, Intel Corporation, Advanced Micro Devices, Inc., Marvell Technology, Inc., Broadcom Inc., Amazon Web Services, Inc., Microsoft Corporation, Fungible, Inc., Netronome Systems, Inc. und Napatech A/S sind die Top-Player auf dem Markt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Datenverarbeitungseinheiten

Die zunehmende Integration von DPUs in Rechenzentrumsarchitekturen der nächsten Generation ist ein wichtiger Markttrend

Die zunehmende Integration von Datenverarbeitungseinheiten in Rechenzentrumsarchitekturen der nächsten Generation zeichnet sich als zentraler Trend auf dem Markt ab. Unternehmen setzen DPUs zunehmend ein, um moderne Infrastrukturmodelle wie softwaredefinierte Rechenzentren, Cloud-native Umgebungen und groß angelegte Virtualisierungsplattformen zu unterstützen. DPUs ermöglichen die Trennung von Infrastrukturaufgaben wie Netzwerk, Speicherverwaltung und Sicherheitsverarbeitung von der Haupt-CPU und verbessern so die betriebliche Effizienz und die Skalierbarkeit des Systems. Dieser architektonische Wandel hilft Rechenzentren, den zunehmenden Datenverkehr und komplexe Arbeitslasten effektiver zu bewältigen. Da Unternehmen und Hyperscale-Cloud-Anbieter ihre Infrastruktur modernisieren, um KI, Hochleistungsrechnen und Edge-Workloads zu unterstützen, wird erwartet, dass die Rolle von DPUs bei zukünftigen Rechenzentrumsbereitstellungen deutlich zunehmen wird.

Laut Dell’Oro Group (2024) wird der globale SmartNIC- und DPU-Markt bis 2027 voraussichtlich 4 Milliarden US-Dollar überschreiten, was die zunehmende Integration von DPUs in Rechenzentrumsarchitekturen der nächsten Generation zur Unterstützung von Cloud- und KI-Workloads widerspiegelt.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Schnelles Wachstum von Cloud Computing und KI-Workloads zur Förderung des Marktwachstums

Das schnelle Wachstum der Workloads im Bereich Cloud Computing und künstliche Intelligenz ist ein wesentlicher Faktor für die Einführung von Datenverarbeitungseinheiten (Data Processing Units, DPUs). Moderne Rechenzentren bewältigen enorme Mengen an Datenverkehr, der durch Cloud-Dienste, KI-Training und die Nachfrage nach Hochleistungs-Computing-Anwendungen erzeugt wird. Diese Workloads erfordern eine effiziente Verwaltung von Netzwerk, Speicher,Sicherheitund Datenbewegung innerhalb der Serverinfrastruktur. DPUs tragen dazu bei, diese Datenverarbeitungsaufgaben von der CPU zu entlasten, sodass Server den Kernanwendungs-Workloads mehr Rechenleistung zuweisen können. Dies verbessert die Gesamtleistung des Servers, reduziert die Latenz und erhöht die Effizienz der Infrastruktur. Da Unternehmen und Cloud-Anbieter weiterhin große Rechenzentren ausbauen, wird erwartet, dass die Nachfrage nach DPUs zur Unterstützung skalierbarer und effizienter Computerumgebungen steigt.

- Laut The Network Installers werden im Jahr 2025 voraussichtlich etwa 33 % der weltweiten Rechenzentrumskapazität für KI-Workloads vorgesehen sein, was die steigende Nachfrage nach fortschrittlichen Infrastrukturtechnologien wie DPUs zur effizienten Verwaltung von Netzwerk, Speicher und Datenverarbeitung unterstreicht.

MARKTBEGRENZUNGEN

Hohe Integrationskomplexität und Abhängigkeit vom Software-Ökosystem schränken die Akzeptanz ein

Die Komplexität der Integration von Datenverarbeitungseinheiten ist ein wesentliches Hemmnis für das Marktwachstum. Die DPU-Bereitstellung erfordert häufig Änderungen auf Netzwerk-, Sicherheits-, Virtualisierungs- und Speicherebene, was die Implementierungszeit und das Betriebsrisiko erhöhen kann. Viele Unternehmen stehen auch vor der Herausforderung, DPUs an bestehende Serverplattformen, Hypervisoren und Verwaltungstools anzupassen. Darüber hinaus hängt der Gesamtwert stark von der Softwarereife ab, einschließlich Treibern, Orchestrierung, Überwachung und Update-Management. Wenn der Software-Support in den verschiedenen Umgebungen begrenzt oder inkonsistent ist, kann es sein, dass Unternehmen die Einführung verzögern. Diese Komplexität macht sich eher bei mittelständischen Unternehmen bemerkbar, die über begrenzte Infrastruktur-Engineering-Ressourcen verfügen.

MARKTCHANCEN

Erweiterung der Edge-Computing-Infrastruktur, die Möglichkeiten für die Einführung von DPUs schafft

Der zunehmende Ausbau der Edge-Computing-Infrastruktur bietet eine bedeutende Chance für den Markt für Datenverarbeitungseinheiten (DPU). Edge-Umgebungen erfordern eine effiziente Verarbeitung großer Datenmengen nahe der Quelle, um die Latenz zu reduzieren und Echtzeitanwendungen zu unterstützen. DPUs helfen bei der Verwaltung von Netzwerk-, Sicherheits- und Datenbewegungsaufgaben am Edge, während sich die CPUs auf Anwendungs-Workloads konzentrieren können. Dies verbessert die Systemeffizienz und unterstützt die Leistungsanforderungen neuer Anwendungen wie autonome Systeme,Intelligente Städte, industrielle Automatisierung und 5G-Netzwerke. Daher setzen Unternehmen zunehmend verteilte Computerinfrastrukturen und Edge-Rechenzentren ein, was das Wachstum des Marktes für Datenverarbeitungseinheiten ankurbelt.

- Laut Gartner (2024) wird erwartet, dass im Jahr 2025 75 % der von Unternehmen generierten Daten außerhalb traditioneller zentraler Rechenzentren oder Cloud-Umgebungen erstellt und verarbeitet werden, was den raschen Ausbau der Edge-Computing-Infrastruktur und den wachsenden Bedarf an Technologien wie DPUs zur effizienten Verwaltung der verteilten Datenverarbeitung verdeutlicht.

SEGMENTIERUNGSANALYSE

Nach Komponente

Das Hardware-Segment ist aufgrund der steigenden Nachfrage nach Infrastrukturbeschleunigung marktführend

Basierend auf der Komponente wird der Markt in Hardware, Software und Dienste unterteilt.

Das Hardware-Segment dominiert den Markt mit einem Anteil von 71,5 %, da DPUs hauptsächlich als physische Beschleunigerkarten eingesetzt oder in Server integriert werden, um Netzwerk-, Speicher- und Sicherheits-Workloads zu bewältigen. Der zunehmende Einsatz von Cloud-Infrastrukturen und KI-gesteuerten Rechenzentren erhöht die Nachfrage nach Hardwarelösungen, die die Servereffizienz verbessern und die CPU-Auslastung reduzieren.

Das Softwaresegment hält den zweitgrößten Marktanteil. Es wird erwartet, dass es im Prognosezeitraum mit einer jährlichen Wachstumsrate von 28,8 % wächst, da es die Konfiguration, Überwachung, Orchestrierung und Integration von DPUs in bestehende Cloud-, Virtualisierungs- und Netzwerkumgebungen ermöglicht. Der zunehmende Einsatz programmierbarer Infrastrukturplattformen steigert die Nachfrage nach Softwaretools, die Workload-Management, Automatisierung und Leistungsoptimierung unterstützen.

Durch Bereitstellung

Das Cloud-Segment dominiert den Markt aufgrund des schnellen Ausbaus der Hyperscale-Infrastruktur

Basierend auf der Bereitstellung wird der Markt in On-Premises, Cloud und Hybrid unterteilt.

Das Cloud-Segment dominiert den Markt mit einem Anteil von 39,2 %, was auf die zunehmende Einführung von DPUs durch Hyperscale-Cloud-Anbieter zurückzuführen ist, um die Workload-Isolation, die Infrastruktureffizienz und die Skalierbarkeit in großen Rechenzentrumsumgebungen zu verbessern. Das schnelle Wachstum von Cloud Computing, KI-Workloads und verteilten Anwendungen beschleunigt die Einführung einer DPU-fähigen Cloud-Infrastruktur weiter.

Das On-Premise-Segment hält den zweitgrößten Anteil und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 28,0 % wachsen, da große Unternehmen und regulierte Branchen weiterhin private Rechenzentren unterhalten, um eine bessere Kontrolle über Sicherheit, Compliance und Systemleistung zu gewährleisten. Diese Organisationen setzen DPUs ein, um Netzwerk-, Speicher- und Verarbeitungslasten innerhalb ihrer bestehenden IT-Infrastruktur zu optimieren.

Nach Typ

Programmierbare DPUs sind aufgrund ihrer Flexibilität und Skalierbarkeit marktführend

Je nach Typ wird der Markt in programmierbare DPUs, DPUs mit fester Funktion und kundenspezifische DPUs unterteilt.

Das Segment der programmierbaren DPUs ist mit einem Anteil von 55,5 % führend auf dem Markt, da sie es Unternehmen ermöglichen, Datenverarbeitungsaufgaben wie Netzwerk, Speicher und Sicherheit basierend auf sich entwickelnden Infrastrukturanforderungen anzupassen. Ihre Fähigkeit, mehrere Workloads zu unterstützen und sich an sich ändernde Rechenzentrumsarchitekturen anzupassen, sorgt für eine starke Akzeptanz in Cloud- und Unternehmensumgebungen.

Das Segment der benutzerdefinierten DPUs hält den zweithöchsten Anteil. Es wird erwartet, dass es im Prognosezeitraum mit der zweithöchsten CAGR von 29,3 % wächst, da große Technologieunternehmen und Hyperscale-Betreiber spezialisierte Prozessoren entwickeln, die auf ihre spezifischen Infrastrukturarchitekturen und Arbeitslastanforderungen zugeschnitten sind. Diese Lösungen bieten optimierte Leistung, verbesserte Effizienz und erhöhte Sicherheit für große Datenverarbeitungsumgebungen.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Cloud-Service-Anbieter sind aufgrund der groß angelegten Infrastrukturbereitstellung marktführend

Je nach Anwendung ist der Markt in Rechenzentren unterteilt.Telekommunikation, Cloud-Service-Provider, Unternehmens-IT, Regierung und Verteidigung, Gesundheitswesen und andere.

Das Segment der Cloud-Dienstleister hält mit 35,6 % den größten Marktanteil bei Datenverarbeitungseinheiten, da sie zunehmend in großen Rechenzentren tätig sind, die eine effiziente Verwaltung der Netzwerk-, Speicher- und Sicherheitsarbeitslasten erfordern. Die steigende Nachfrage nach skalierbaren Cloud-Diensten und KI-Computing ermutigt Anbieter, DPUs einzuführen, um die Effizienz und Leistung der Infrastruktur zu verbessern.

Das Segment Rechenzentren hält den zweitgrößten Anteil. Im Prognosezeitraum wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 30,3 % erwartet, da Unternehmen weiterhin große Datenmengen über digitale Plattformen und Unternehmensanwendungen hinweg generieren und verarbeiten. DPUs helfen Rechenzentren dabei, hohen Datenverkehr zu verwalten, die Virtualisierungsleistung zu verbessern und die Gesamtsystemeffizienz zu verbessern.

Regionaler Ausblick der Datenverarbeitungseinheit

Geografisch ist der Markt in Nordamerika, Südamerika, Europa, den Nahen Osten und Afrika sowie den asiatisch-pazifischen Raum unterteilt.

Nordamerika

North America Data Processing Unit Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominierte den Markt mit einer Bewertung von 0,80 Milliarden US-Dollar im Jahr 2025. Dieses Wachstum wird durch die starke Präsenz von Hyperscale-Cloud-Service-Providern und fortschrittlichen Rechenzentrums-Ökosystemen vorangetrieben, die DPUs frühzeitig einführen, um die Effizienz der Infrastruktur zu verbessern. Hohe Ausgaben für KI-Infrastruktur, Cybersicherheit und Hochleistungsrechnen erhöhen den Bedarf an Offload- und Beschleunigungslösungen. Eine starke Anbieterpräsenz, ausgereifte Partnerökosysteme und eine schnellere Einführung neuer Serverarchitekturen unterstützen die Marktbeherrschung zusätzlich.

- Laut CBRE wuchs die Rechenzentrumskapazität in den wichtigsten nordamerikanischen Märkten im Jahr 2024 im Jahresvergleich um 34 % auf 6.922,6 MW, was den starken Ausbau der Hyperscale-Cloud-Infrastruktur in der Region widerspiegelt. Dieses schnelle Wachstum der Rechenzentrumskapazität unterstützt die frühzeitige Einführung fortschrittlicher Technologien wie DPUs.

US-Markt für Datenverarbeitungseinheiten

Der US-Markt wurde im Jahr 2025 auf 0,48 Milliarden US-Dollar geschätzt, was etwa 23,7 % des weltweiten Umsatzes ausmachte.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Europa

Aufgrund der starken Modernisierung der Unternehmens-IT und zunehmender Investitionen in Rechenzentrumskapazitäten in wichtigen Ländern hat Europa einen großen Anteil. Ein stärkerer Fokus auf Datenschutz und Sicherheit erhöht die Nachfrage nach Infrastrukturlösungen, die die Isolation und Inline-Sicherheitsverarbeitung verbessern. Die breite Einführung von Hybrid- und Private-Cloud-Modellen in regulierten Branchen unterstützt eine konsistente Bereitstellung.

- Laut Cloudscene beherbergt Europa im Jahr 2024 mehr als 1.200 Rechenzentren, wobei sich die wichtigsten Hubs in Großbritannien, Deutschland, Frankreich und den Niederlanden befinden. Diese robuste Rechenzentrumsinfrastruktur unterstützt die Modernisierung der Unternehmens-IT und die zunehmende Einführung fortschrittlicher Computertechnologien.

Markt für Datenverarbeitungseinheiten im Vereinigten Königreich

Der britische Markt hatte im Jahr 2025 einen Wert von 0,09 Milliarden US-Dollar, was etwa 4,4 % des weltweiten Umsatzes entspricht.

Deutschland-Markt für Datenverarbeitungseinheiten

Der deutsche Markt erreichte im Jahr 2025 etwa 0,06 Milliarden US-Dollar, was etwa 2,8 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum hält aufgrund der schnellen Cloud-Einführung, der großflächigen Erweiterung von Rechenzentren und der Zunahme digitaler Dienste in großen Volkswirtschaften einen erheblichen Anteil. Die Modernisierung der Telekommunikation, die Einführung von 5G und die zunehmende Unternehmensvirtualisierung steigern die Nachfrage nach höherem Durchsatz und sicherer Datenübertragung. Das Wachstum regionaler Cloud-Anbieter und die Ausweitung von Fertigungs- und Online-Plattformen unterstützen ebenfalls die stetige DPU-Nutzung.

- Nach Angaben der GSMA (2024) wird die Zahl der 5G-Verbindungen im asiatisch-pazifischen Raum bis 2030 voraussichtlich etwa 1,4 Milliarden erreichen, was fast 41 % der gesamten Mobilfunkverbindungen in der Region entspricht. Der rasante Ausbau von Telekommunikationsnetzen und digitalen Diensten erhöht den Bedarf an leistungsstarker Dateninfrastruktur.

Japanischer Markt für Datenverarbeitungseinheiten

Der japanische Markt hatte im Jahr 2025 einen Wert von 0,10 Milliarden US-Dollar und machte etwa 5,1 % des weltweiten Umsatzes aus.

Markt für Datenverarbeitungseinheiten in China

Chinas Markt hatte im Jahr 2025 einen Wert von 0,14 Milliarden US-Dollar, was etwa 6,8 % des weltweiten Umsatzes entspricht.

Indischer Markt für Datenverarbeitungseinheiten

Der indische Markt hatte im Jahr 2025 einen Wert von 0,08 Milliarden US-Dollar und machte etwa 4,2 % des weltweiten Umsatzes aus.

Naher Osten und Afrika

Der Nahe Osten und Afrika dürften im Prognosezeitraum das schnellste CAGR-Wachstum verzeichnen, angetrieben durch beschleunigte Investitionen in neue Rechenzentren, Cloud-Regionen und nationale Programme zur digitalen Transformation. Viele Bereitstellungen erfolgen auf der grünen Wiese oder werden durch Modernisierungen durchgeführt, wodurch sich die Möglichkeit ergibt, neuere Infrastrukturarchitekturen einzuführen, die von Anfang an DPUs umfassen. Ausbau von Telekommunikationsnetzen,Edge-Computingund staatlich geführte Cloud-Initiativen unterstützen zusätzlich das hohe Wachstum.

Markt für GCC-Datenverarbeitungseinheiten

Der GCC-Markt wurde im Jahr 2025 auf 0,04 Milliarden US-Dollar geschätzt, was etwa 1,9 % des weltweiten Umsatzes entspricht.

Südamerika

Südamerika wird voraussichtlich stark wachsen, da die Cloud-Nutzung zunimmt und mehr regionale Rechenzentrumskapazität hinzugefügt wird, um die Latenz und Serviceverfügbarkeit zu verbessern. Unternehmen modernisieren nach und nach ihre veraltete Infrastruktur, was zu einer Nachfrage nach Lösungen führt, die die Netzwerk-, Sicherheits- und Virtualisierungseffizienz verbessern. Das Wachstum bei digitalen Banking-, E-Commerce- und Telekommunikations-Upgrades unterstützt die Ausweitung der DPU-Einführung.

Markt für Datenverarbeitungseinheiten in Brasilien

Der brasilianische Markt hatte im Jahr 2025 einen Wert von 0,10 Milliarden US-Dollar und machte etwa 4,7 % des weltweiten Umsatzes aus.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Marktteilnehmer

Wichtige Akteure führen neue Lösungen ein, um ihre Marktpositionierung zu stärken

Marktteilnehmer führen neue Lösungen ein, um ihre Marktposition zu verbessern, indem sie technologische Fortschritte nutzen, auf unterschiedliche Verbraucherbedürfnisse eingehen und der Konkurrenz einen Schritt voraus sind. Sie legen Wert auf Portfolioerweiterung, strategische Kooperationen sowie Akquisitionen und Partnerschaften, um ihr Angebot zu stärken. Solche strategischen Markteinführungen ermöglichen es Technologieunternehmen, ihren Marktanteil in einem sich schnell entwickelnden Umfeld zu behaupten und auszubauen.

LISTE DER WICHTIGSTEN UNTERNEHMEN DER DATENVERARBEITUNGSEINHEIT IM PROFIL

- NVIDIA Corporation (USA)

- Intel Corporation(UNS.)

- Advanced Micro Devices, Inc.(UNS.)

- Marvell Technology, Inc.(UNS.)

- Broadcom Inc. (USA)

- Amazon Web Services, Inc. (USA)

- Microsoft Corporation (USA)

- Fungible, Inc. (USA)

- Netronome Systems, Inc. (USA)

- Napatech A/S(Dänemark)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025:NVIDIA hat die BlueField-4 Data Processing Unit (DPU) vorgestellt, um KI-Rechenzentren mit einem Netzwerkdurchsatz von bis zu 800 Gbit/s zu beschleunigen. Die Plattform entlastet CPUs von Netzwerk-, Speicher- und Sicherheitsarbeitslasten, um die Effizienz in großen KI-Infrastrukturen zu verbessern.

- Februar 2025:Cisco hat eine Familie von Smart Switches für Rechenzentren vorgestellt, die programmierbare AMD Pensando DPUs integrieren. Die Architektur bettet Netzwerk- und Sicherheitsdienste direkt in das Netzwerk ein, um den Rechenzentrumsbetrieb zu vereinfachen.

- November 2024:Microsoft stellte auf seiner Ignite-Konferenz die Azure Boost DPU als Teil seines neuen hauseigenen Silizium-Portfolios für Cloud-Infrastruktur vor. Der Chip verbessert die Cloud-Leistung und -Sicherheit und unterstützt gleichzeitig datenzentrierte Workloads mit geringem Stromverbrauch in Azure-Rechenzentren.

- Oktober 2024:AMD kündigte die Pensando Salina 400 DPU an, die für die Unterstützung der KI-Infrastruktur der nächsten Generation und Hyperscale-Netzwerkumgebungen konzipiert ist. Der Prozessor bietet bis zu 400G-Netzwerkfähigkeit und verbesserte Leistung für Netzwerkdienste im Rechenzentrum.

- Oktober 2024: AMD hat sein DPU-Portfolio um neue Pensando-Lösungen erweitert, die auf Hyperscale-Cloud- und KI-Workloads abzielen. Die Einführung verdeutlichte die steigende Nachfrage nach programmierbaren DPUs zur Verwaltung von Netzwerk-, Verschlüsselungs- und Infrastruktur-Workloads in modernen Servern.

- Juni 2024:VMware kündigte vSphere 8 Update 3 an und bietet Dual-DPU-Unterstützung durch die vSphere Distributed Services Engine, um die Ausfallsicherheit und Sicherheit der DPU-fähigen Virtualisierung zu verbessern. Das Update stärkt die Akzeptanz von DPUs in Unternehmensrechenzentren, indem es die Unterstützung auf Plattformebene für Offload-Architekturen erweitert.

- Mai 2024:Intel brachte den IPU-Adapter E2100 auf den Markt, eine Datenverarbeitungseinheit, die für große Cloud- und Unternehmensrechenzentren entwickelt wurde. Die Plattform ermöglicht die Auslagerung von Netzwerk-, Speicher- und Sicherheitsverarbeitung von CPUs, um die Effizienz der Infrastruktur zu verbessern.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Größe und Prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, wichtigen Anwendungsentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht enthält auch eine detaillierte Wettbewerbslandschaft mit Marktanteilen und Profilen der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 29,8 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Komponente, nach Bereitstellung, nach Typ, nach Anwendung und nach Region |

| Nach Komponente |

|

| Durch Bereitstellung |

|

| Nach Typ |

|

| Auf Antrag |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der globale Marktwert im Jahr 2025 bei 2,03 Milliarden US-Dollar lag und bis 2034 voraussichtlich 21,22 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 0,80 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 29,8 % wächst.

Nach Anwendung war das Segment der Cloud-Service-Provider marktführend.

Der Markt wird durch die schnelle Ausweitung des Cloud Computing, steigende KI-Arbeitslasten und die Notwendigkeit, die Effizienz von Rechenzentren durch die Auslagerung von Netzwerk-, Speicher- und Sicherheitsaufgaben von CPUs zu verbessern, angetrieben.

NVIDIA Corporation, Intel Corporation, Advanced Micro Devices, Inc. und Marvell Technology, Inc. sind einige der führenden Akteure auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025 mit dem größten Anteil.

Die schnelle Cloud-Erweiterung, zunehmende KI-Arbeitslasten, die zunehmende Virtualisierung von Rechenzentren und die Notwendigkeit, die Infrastruktureffizienz zu verbessern, sind wichtige Faktoren, die die Einführung von DPU voraussichtlich begünstigen werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf