Marktgröße, Anteil und Branchenanalyse für den Bau von Wasser- und Abwasserleitungen, nach Anwendung (Trinkwasser, Abwasser/Kanalisation und Regenwasser/Entwässerung), nach Dienstleistung (Neubau, Sanierung und Ersatz und andere (Wartung, Reparatur und Modernisierung)) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für den Bau von Wasser- und Abwasserleitungen

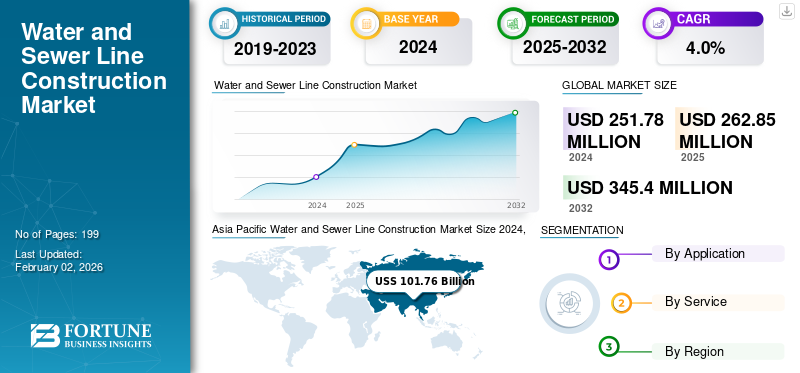

Die globale Marktgröße für den Bau von Wasser- und Abwasserleitungen wurde im Jahr 2025 auf 262,85 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 273,99 Milliarden US-Dollar im Jahr 2026 auf 370,55 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 3,80 % aufweist. Der asiatisch-pazifische Raum dominierte den Markt für den Bau von Wasser- und Abwasserleitungen mit einem Marktanteil von 40,80 % im Jahr 2025.

Der Bau von Wasser- und Abwasserleitungen umfasst die Vorbereitung des Grabens, das Verlegen und Verbinden von Rohren sowie das Verfüllen und Prüfen der Leitungen. Zu den wesentlichen Maßnahmen gehören die Sicherstellung der korrekten Neigung und Verlegung der Rohre, die Verwendung von Sichtschienen zur Ausrichtung der Rohre, der Bau von Mannlöchern an Kreuzungen oder Richtungsänderungen sowie die Sicherstellung, dass die Leitungen vor Abschluss des Projekts wasserdicht und betriebsbereit sind.

Zu den wesentlichen Treibern der Marktexpansion zählen Bevölkerungswachstum und Urbanisierung, die den Bedarf an neuer und erweiterter Infrastruktur erhöhen. Ein weiterer Faktor, der für das Wachstum wichtig ist, ist die veraltete bestehende Infrastruktur, die ersetzt werden muss, staatliche Finanzierung und Vorschriften sowie die Entwicklung intelligenter Städte mit verbesserten Wassermanagementsystemen.

Die führenden Unternehmen der Branche sind China State Construction Engineering Corporation Ltd., Vinci SA, Bechtel Corporation, Hochtief AG und Webuild S.p.A.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Alternde Infrastruktur, Urbanisierung und staatliche Infrastruktur treiben das Marktwachstum voran

Das Wachstum des Marktes für den Bau von Wasser- und Abwasserleitungen erfährt aufgrund alter Infrastruktur und der hohen Urbanisierungsrate in Schwellenländern Stabilität. Die meisten dieser alten Wasserversorgungs- und Abwassersysteme erfordern zahlreiche Modernisierungen, um hinsichtlich Effizienz und Sicherheit auf dem neuesten Stand zu bleiben. Gleichzeitig sorgen das Wachstum in den Städten und die Zahl staatlicher Projekte, die auf Sanitärversorgung basieren, wie die Jal-Jeevan-Mission in Indien, der Infrastructure Investment and Jobs Act in den USA und der Green Deal in Europa, dafür, dass kontinuierlich Kapital investiert wird. Darüber hinaus liegt der regulatorische Fokus zunehmend auf lokaler Minimierung, Umweltverschmutzungsmanagement und Klimaresilienz, um neue Projektpipelines sowie langfristige Nachhaltigkeitsziele der Infrastruktur zu unterstützen.

Marktbeschränkungen

Kostensteigerungen, Arbeitskräftemangel und Projektverzögerungen behindern das Wachstum

Trotz stabilem Marktwachstum ist die Branche mit anhaltenden betrieblichen und finanziellen Herausforderungen konfrontiert. Steigende Rohstoffkosten, die begrenzte Verfügbarkeit qualifizierter Arbeitskräfte und Störungen in den globalen Lieferketten haben die Baukosten erhöht und die Projektdurchführungsfristen verlangsamt. In Spezialbereichen wie der grabenlosen Installationstechnik sind Personalengpässe besonders ausgeprägt. Darüber hinaus verzögern das Vorhandensein komplexer Genehmigungsrahmen und ausgedehnter Beschaffungsprozesse häufig die Projekteinführung. Auch öffentliche Infrastrukturinitiativen sind von stark wettbewerbsorientierten, preisgesteuerten Ausschreibungsmechanismen betroffen, die die Gewinnmargen schmälern. Die starke Präsenz kleiner und regional fragmentierter Bauunternehmen schränkt die Skalierbarkeit und Einführung digitaler Bautechnologien ein.

Marktchancen

Digital Asset Management, Rehabilitationsboom und PPP-Modelle fördern das Wachstum und schaffen Chancen

Der Markt verändert sich durch Fortschritte in der Digitalisierung, Modernisierung und Finanzierungsrahmen, die die Geschäftsmöglichkeiten neu gestalten. Die Integration digitaler Zwillingstechnologien führt zu einer verbesserten Anlagenüberwachung, vorausschauenden Wartung und Betriebsfähigkeiten in allen Infrastrukturnetzwerken. Es wird prognostiziert, dass die Aktivitäten zur Sanierung und zum Austausch von Pipelines in entwickelten Regionen zunehmen, was auf die Einführung grabenloser und anderer Implementierungstechniken mit minimaler Störung zurückzuführen ist. Das Wachstum bei PPP-Modellen zieht weiterhin private Investitionen in die groß angelegte Entwicklung der Wasserinfrastruktur an. Parallel dazu hat die zunehmende Betonung der Nachhaltigkeit zu einem verstärkten Einsatz von Wasserrecyclingsystemen, intelligenter Leckerkennung und ressourceneffizienten Materialien geführt und damit Wachstumsaussichten in Nordamerika, Europa und im asiatisch-pazifischen Raum eröffnet.

Markttrends für den Bau von Wasser- und Abwasserleitungen

TRDer Wandel zu intelligenter Infrastruktur, grabenlosen Technologien und nachhaltigen Materialien entwickelt sich zu einem wichtigen Markttrend

Die Baubranche für Wasser- und Abwasserleitungen wandelt sich hin zu intelligenteren und nachhaltigeren Infrastrukturlösungen. Grabenlose Technologien wie Horizontal Directional Drilling (HDD), vor Ort ausgehärtete Rohre (CIPP) und Mikrotunnelbau erfreuen sich bei Versorgungs- und Ingenieurunternehmen immer größerer Beliebtheit, um das Ausmaß der Oberflächenstörungen und Kohlenstoffemissionen zu reduzieren. Zu den neuesten Arten intelligenter Netzwerksysteme gehören IoT-Sensoren, GIS-Kartierung und Echtzeit-Leckerkennung zur Verbesserung der Betriebskontrolle. Gleichzeitig treibt die Nachhaltigkeitsmission die Umstellung auf weniger belastende Materialien wie HDPE, GFK und recyceltes PVC voran. Diese Entwicklungen verändern insgesamt das Projektdesign, die Leistungsüberwachung und das Anlagenmanagement im Wendepunkt der globalen Wasserinfrastruktur.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Auf Antrag

Laufende Investitionen in die Erweiterung des Wasserzugangs steigern das Wachstum des Trinkwassersegments

Basierend auf der Anwendung wird der Markt in Trinkwasser, Abwasser/Kanalisation und Regenwasser/Entwässerung unterteilt.

Das Segment Trinkwasser hielt im Jahr 2026 mit 122,05 Millionen US-Dollar den größten Marktanteil im Wasser- und Abwasserleitungsbau am globalen Gesamtmarkt. Das Segment deckt die breiteste Infrastruktur ab und umfasst kommunale Wasserversorgungsnetze, Verteilungsnetze und Serviceanschlüsse sowohl in städtischen als auch ländlichen Gebieten. Die laufenden Investitionen in die Erweiterung des Wasserzugangs, die Reduzierung von nicht gewinnbringendem Wasser und den Ersatz alternder Leitungen sorgen für einen stetigen, wiederkehrenden Projektablauf. Durch die behördliche Priorisierung der Trinkwasserversorgung und der Qualitätsüberwachung wird eine konsistente Finanzierung in allen Regionen sichergestellt, sodass sie den größten Anteil am gesamten Bauwert hat.

Von allen Segmenten weist Abwasser/Kanalisation mit 4,7 % die höchste CAGR auf dem Weltmarkt auf. Das Wachstum ist auf verschärfte Umweltvorschriften, die rasche Urbanisierung und zunehmende Anforderungen an die Sanitärversorgung in Schwellenländern zurückzuführen. Modernisierungen veralteter Kanalnetze, neue Anbindungen zur Abwasseraufbereitung und die Einführung grabenloser Sanierungsmethoden wie CIPP und Mikrotunnelbau beschleunigen die Investitionen. Öffentlich-private Partnerschaften und Compliance-gesteuerte Ausgaben sorgen für eine langfristige Wachstumsdynamik, die das relativ ausgereifte Trinkwassersegment übertrifft.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Service

Das Neubausegment dominiert den Markt aufgrund seiner städtischen Infrastrukturerweiterungen

Basierend auf der Dienstleistung ist der Markt in Neubau, Sanierung und Ersatz sowie andere (Wartung, Reparatur und Modernisierung) unterteilt.

Das Neubausegment dominiert mit einem Marktanteil von 145,31 Millionen US-Dollar im Jahr 2026. Das Segment generiert weiterhin den größten Umsatz aufgrund seiner umfangreichen Netzwerkausbauten auf der grünen Wiese in Asien, dem Nahen Osten und Afrika sowie der Erweiterung der städtischen Infrastruktur und der Entwicklung von Industriekorridoren. Große Verteilungs- und Übertragungsleitungsprojekte im Rahmen staatlicher Programme bilden die Grundlage für eine stetige Pipeline hochwertiger Verträge und sichern den größten Umsatzanteil innerhalb des Sektors.

Rehabilitation & Ersatz weist mit 5,2 % die höchste CAGR auf dem Weltmarkt auf. Das Segment wächst stark, da die alternde Infrastruktur in entwickelten Regionen eine systematische Erneuerung erfordert. Die zunehmende Konzentration auf die Überwachung des Anlagenzustands, die Leckerkennung und die grabenlose Sanierung führt zu einem schnelleren und margenstärkeren Wachstum. Strengere Leistungsvorschriften und Nachhaltigkeitsziele beschleunigen die Austauschzyklen und erhöhen die CAGR über die Neubauraten weltweit.

WASSER- UND ABWASSERLEITUNGSBAUMARKT – REGIONALER AUSBLICK

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

Im Jahr 2025 erwirtschaftete Nordamerika 66,81 Milliarden US-Dollar und trug damit 25,40 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 69,22 Milliarden US-Dollar prognostiziert. Das Wachstum der Region wird durch die alternde Wasser- und Abwasserinfrastruktur, die ersetzt werden muss, die zunehmende Urbanisierung, staatliche Investitionen in die Modernisierung der Versorgungseinrichtungen und strengere Umweltvorschriften vorangetrieben. Kontinuierliche Investitionen in widerstandsfähige Wassermanagementsysteme und Abwasseraufbereitungsprojekte unterstützen die Marktexpansion zusätzlich. Der US-Markt wird im Jahr 2026 voraussichtlich 54,43 Milliarden US-Dollar erreichen, unterstützt durch groß angelegte Infrastrukturfinanzierungsprogramme und eine steigende Nachfrage nach Netzsanierungsprojekten.

Europa

Der europäische Markt machte im Jahr 2025 53,82 Milliarden US-Dollar aus, was 20,50 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 55,54 Milliarden US-Dollar erreichen. Das Wachstum in der Region wird durch starke Bauaktivitäten, Smart-City-Initiativen und zunehmende Investitionen in eine nachhaltige Wasserinfrastruktur unterstützt. Bemühungen zur Verbesserung der Wassermanagementeffizienz und zur Bewältigung klimabedingter Herausforderungen, einschließlich Wasserknappheit und -verschmutzung, schaffen weiterhin Chancen für das Marktwachstum. Die Märkte in Großbritannien und Deutschland werden im Jahr 2026 voraussichtlich 9,11 Milliarden US-Dollar bzw. 9,81 Milliarden US-Dollar erreichen.

Asien-Pazifik

Asia Pacific Water and Sewer Line Construction Market Size 2025,(USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 eine Marktgröße von 107,26 Milliarden US-Dollar und eroberte damit 40,80 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 112,83 Milliarden US-Dollar prognostiziert. Die Region dominiert den Weltmarkt aufgrund ihrer großen Bevölkerungsbasis, der schnellen Urbanisierung, der Erweiterung der Wasser- und Abwassernetze und der nachhaltigen staatlichen Infrastrukturentwicklungsprogramme. Wachsende Investitionen in kommunale Wassersysteme, industrielle Wasserinfrastruktur und ländliche Sanitärprojekte unterstützen weiterhin die starke Marktnachfrage. Der chinesische Markt wird im Jahr 2026 voraussichtlich 51,84 Milliarden US-Dollar erreichen, während Indien und Japan voraussichtlich 23,23 Milliarden US-Dollar bzw. 13,75 Milliarden US-Dollar erreichen werden.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika erwirtschaftete im Jahr 2025 20,78 Milliarden US-Dollar, was 7,90 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 21,68 Milliarden US-Dollar erreichen. Das Marktwachstum wird durch steigende Investitionen in Wassersicherheitsprojekte, den Ausbau der städtischen Infrastruktur, Entsalzungsentwicklungen und zunehmende Bemühungen zur Verbesserung des Zugangs zu Sanitärdienstleistungen vorangetrieben. Von der Regierung geförderte Infrastrukturprogramme und die wachsende Nachfrage nach nachhaltigen Wassermanagementlösungen unterstützen weiterhin das regionale Wachstum.

Lateinamerika

Auf Lateinamerika entfielen im Jahr 2025 14,18 Milliarden US-Dollar, was 5,40 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 14,72 Milliarden US-Dollar erreichen wird. Das Wachstum der Region wird durch die zunehmende Urbanisierung, die steigende Nachfrage nach sauberem Wasser und Sanitärdienstleistungen sowie fortlaufende Investitionen in die öffentliche Versorgungsinfrastruktur unterstützt. Der Ausbau der Wasserverteilungs- und Abwasseraufbereitungsnetze in den Schwellenländern dürfte den Marktteilnehmern langfristige Chancen eröffnen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Führende Unternehmen konzentrieren sich auf Fusionen und Übernahmen, um die Branche anzuführen

Die führenden Unternehmen der Branche sind China State Construction Engineering Corporation Ltd., Vinci SA, Bechtel Corporation, Hochtief AG und Webuild S.p.A. Die Unternehmen nutzen Strategien wie strategische Partnerschaften, Fusionen und Übernahmen, um ihre Marktanteile auszubauen und Ressourcen zu nutzen. Sie konzentrieren sich auch auf Investitionen in Forschung und Entwicklung, um neue Produkte auf den Markt zu bringen, die Einführung einer kostengünstigen lokalen Fertigung und die Integration intelligenter Technologien wie IoT und KI für eine verbesserte Effizienz und Infrastrukturüberwachung.

LISTE DER WICHTIGSTEN WASSER- UND ABWASSERLEITUNGSBAUUNTERNEHMEN IM PROFIL

- China State Construction Engineering Corporation Ltd. (China)

- Vinci SA (Frankreich)

- Bechtel Corporation (USA)

- Hochtief AG (Deutschland)

- Webuild S.p.A. (Italien)

- China Communications Construction Company Ltd. (China)

- Michels Corporation (USA)

- Layne Christensen Company (USA)

- China International Water & Electric Corporation (China)

- Hassan Allam Holding (Ägypten)

- Xylem Inc. (USA)

- Murray & Roberts Holdings Ltd. (Südafrika)

- China Railway Construction Corporation Ltd. (China)

- (China)

- Clarke Construction Group, LLC (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2024- SA Water wird mit fünf großen Bauunternehmen zusammenarbeiten, um in den nächsten vier Jahren sein Rekordkapitalprogramm in Höhe von 3,3 Milliarden US-Dollar umzusetzen. Dieses Kapitalprogramm umfasst eine Investition von 1,5 Milliarden US-Dollar. Diese bedeutende Investition wird dazu beitragen, die Kapazität des Wasser- und Abwassernetzes durch die Modernisierung von Rohren, Pumpstationen und Tanks zu erhöhen und letztendlich bis zu 40.000 neue Parzellen in ganz Südaustralien zu erschließen.

- Februar 2023– The Vortex Companies (Vortex), ein führender Anbieter von fortschrittlichen grabenlosen Wasser- und Abwassertechnologien sowie Infrastrukturerneuerungsdiensten, gab die Aufnahme des IMS MICROcure LED CIPP-Härtungssystems (MICROcure) mit kleinem Durchmesser in sein Portfolio an UV-CIPP-Lösungen bekannt.

- September 2022-AECOM, das weltweit vertrauenswürdige Infrastrukturberatungsunternehmen, gab bekannt, dass es sein digitales AECOM-Angebot mit der Einführung von PipeInsights erweitert, einer digitalen Plattform, die Kunden dabei unterstützt, hervorragende Sanierungs- und Wartungsergebnisse für ihre Abwassersysteme zu liefern.

- Juli 2021- Artera Services („Artera“), einer der landesweit führenden Anbieter integrierter Infrastrukturdienstleistungen für die Erdgas- und Stromindustrie, hat die zuvor angekündigte Übernahme von K.R. abgeschlossen. Swerdfeger Construction („KRSC“). KRSC passt strategisch gut zu Artera, da es seine Kerndienstleistungen im Bereich der Gasverteilung nach Colorado und New Mexico ausdehnt und gleichzeitig sein bestehendes Angebot an Wasser- und Abwasserdienstleistungen stärkt.

BERICHTSBEREICH

Der globale Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie namhafte Unternehmen, Bereitstellungsmodi, Typen und Endbenutzer des Produkts. Darüber hinaus bietet es Einblicke in die Markttrends im Wasser- und Abwasserleitungsbau und beleuchtet wichtige Branchenentwicklungen sowie Marktanteilsanalysen für wichtige Unternehmen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| Attribute | Details |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Wachstumsrate | CAGR von 3,80 % von 2026 bis 2034 |

| Historische Periode | 2021-2024 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Anwendung, Service und Region |

| Auf Antrag |

|

| Durch Service |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der Weltmarkt im Jahr 2025 auf 262,85 Milliarden US-Dollar und soll bis 2034 370,55 Milliarden US-Dollar erreichen.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum mit einer jährlichen Wachstumsrate von 3,80 % aufweist.

Alternde Infrastruktur, Urbanisierung und staatliche Infrastrukturanreize beschleunigen das Marktwachstum.

China State Construction Engineering Corporation Ltd., Vinci SA, Bechtel Corporation, Hochtief AG und Webuild S.p.A. gehören zu den Top-Playern auf dem Markt.

Den größten Marktanteil hielt die Region Asien-Pazifik.

Der Wert des asiatisch-pazifischen Raums betrug im Jahr 2025 101,76 Millionen US-Dollar.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 199

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf