Marktgröße, Anteil und Branchenanalyse für Dermatologiegeräte, nach Produkttyp (Diagnosegeräte [Dermatoskope, Hautbildgebungsgeräte und andere], Behandlungs- und chirurgische Geräte [laserbasierte Geräte, lichtbasierte Geräte, energiebasierte Geräte, elektrochirurgische Geräte und andere]), nach Tragbarkeit (fest und handlich), nach Anwendung (medizinische Dermatologie, Hautkrebsmanagement und ästhetische Dermatologie), nach Endbenutzer (Krankenhäuser und ASCs, Spezialkliniken und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Dermatologiegeräte

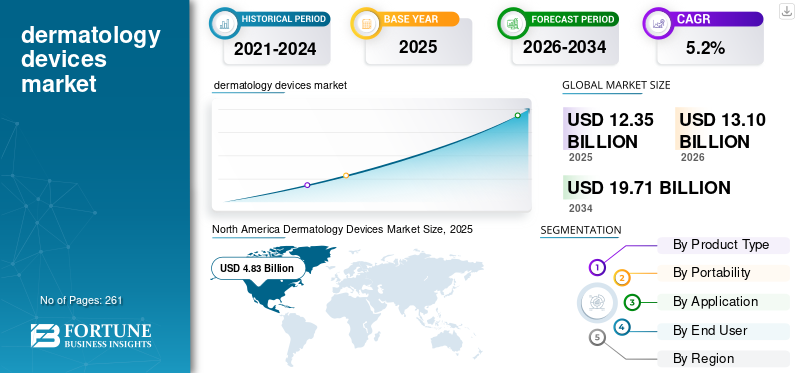

Die globale Marktgröße für Dermatologiegeräte wurde im Jahr 2025 auf 12,35 Milliarden US-Dollar geschätzt und wird voraussichtlich von 13,10 Milliarden US-Dollar im Jahr 2026 auf 19,71 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,2 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für Dermatologiegeräte mit einem Marktanteil von 39,11 % im Jahr 2025.

Dermatologische Geräte sind spezielle medizinische Geräte zur Diagnose, Überwachung und Behandlung von Erkrankungen der Haut, Nägel und Haare bei Patienten. Die wachsende Prävalenz chronischer Erkrankungen wie Hautkrebs und anderer Erkrankungen, die steigende Zahl der dermatologischen chirurgischen Eingriffe und steigende Gesundheitsausgaben treiben die Einführung dieser Geräte auf dem Markt voran. Die anhaltenden technologischen Fortschritte bei dermatologischen Geräten steigern ihre Akzeptanz auf dem Markt weiter.

- So wurden nach den von der Weltgesundheitsorganisation (WHO) veröffentlichten Daten im Jahr 2022 weltweit mehr als 1,5 Millionen neue Fälle von Hautkrebs registriert.

Darüber hinaus tragen steigende Forschungs- und Entwicklungsaktivitäten großer Player wie Alma Lasers und Cutera, Inc. zur Nachfrage nach diesen Geräten auf dem Markt bei.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

DIE WICHTIGSTEN ERKENNTNISSE AUF DEM DERMATOLOGIEGERÄTEMARKT

- Marktgröße 2025: 12,35 Milliarden US-Dollar

- Marktgröße 2026: 13,10 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 19,71 Milliarden US-Dollar

- CAGR: 5,2 % von 2026–2034

- Nordamerika dominierte den Markt für Dermatologiegeräte mit einem Anteil von 39,11 % im Jahr 2025.

- Das Segment Behandlungs- und Operationsgeräte hatte im Jahr 2025 den größten Umsatzanteil.

- Das Festnetzsegment hatte im Jahr 2025 einen Anteil von 65,5 % am weltweiten Marktanteil.

Nordamerika

Der nordamerikanische Markt hatte im Jahr 2024 mit einem Wert von 4,55 Milliarden US-Dollar den dominierenden Anteil und übernahm auch im Jahr 2025 mit 4,83 Milliarden US-Dollar den Spitzenanteil.

Europa

Europa soll in den kommenden Jahren eine Wachstumsrate von 4,4 % verzeichnen, die zweithöchste aller Regionen, und bis 2026 einen Wert von 3,60 Milliarden US-Dollar erreichen.

Asien-Pazifik

Die Region Asien-Pazifik wird im Jahr 2026 schätzungsweise 3,26 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region auf dem Markt sichern.

UNS.

Der Markt wird im Jahr 2026 voraussichtlich 4,53 Milliarden US-Dollar erreichen und etwa 34,6 % des weltweiten Umsatzes ausmachen, unterstützt durch die starke Nachfrage nach dermatologischen Behandlungen und ästhetischen Eingriffen.

Japan

Der Markt wird im Jahr 2026 auf 0,67 Milliarden US-Dollar geschätzt, was rund 5,1 % des weltweiten Umsatzes entspricht, angetrieben durch eine hohe Prävalenz von Hautkrankheiten und erhebliche Eingriffsvolumina.

Mehr lesen

Markttrends für Dermatologiegeräte

Steigende technologische Fortschritte in diagnostischen und therapeutischen Kategorien steigern die Nachfrage

Es gibt wachsende technologische Fortschritte sowohl in den diagnostischen als auch in den therapeutischen Kategorien. Die Unternehmen legen Wert auf die Entwicklung tragbarer Point-of-Care-Tools, darunter fortschrittliche Dermatoskopie-/optische Beurteilungsgeräte und Software zur Entscheidungsunterstützung mit künstlicher Intelligenz, die eine schnellere Diagnose verdächtiger Läsionen ermöglichen, die Effizienz des Arbeitsablaufs verbessern und möglicherweise die Überweisung von Patienten beschleunigen.

Darüber hinaus ist die Annahme vonTeledermatologieÖkosysteme, standardisierte Bildgebungstechnologie, vernetzte Software und Store-and-Forward-Workflows treiben die Marktakzeptanz dieser Produkte weiter voran.

- Im April 2025 brachte das Skinwood Luxury Aesthetic Center den SkinPen Precision auf den Markt, ein von der US-amerikanischen FDA zugelassenes Microneedling-Gerät mit dem Ziel, die ästhetische Dermatologie voranzutreiben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktdynamik

Markttreiber

Steigende Prävalenz chronischer Hauterkrankungen soll das Marktwachstum ankurbeln

Die wachsende Prävalenz chronischer Hauterkrankungen wie Hautkrebs und Psoriasis führt zu einer Zunahme der Diagnose- und Behandlungsverfahren bei der Patientenpopulation und fördert so das Wachstum des globalen Marktes für Dermatologiegeräte.

- Beispielsweise leiden laut den von der National Eczema Association (NEA) veröffentlichten Daten aus dem Jahr 2021 etwa 31,6 Millionen Menschen an irgendeiner Form von Ekzemen.

Zusammen mit chronischen und wiederkehrenden Hauterkrankungen, die den Bedarf an Routineuntersuchungen weiter erhöhen, erhöht dies die Akzeptanz dieser Geräte auf dem Markt. Daher wird erwartet, dass die oben genannten Faktoren zusammen mit der zunehmenden Betonung der Einführung von Forschungs- und Entwicklungsaktivitäten zur Einführung neuartiger Produkte durch wichtige Akteure die Akzeptanzraten dieser Produkte steigern und dadurch die Größe des globalen Marktes für Dermatologiegeräte unterstützen werden.

Marktbeschränkungen

Hohe Kosten im Zusammenhang mit fortschrittlichen Geräten behindern das Marktwachstum

Bei der Patientenpopulation besteht ein zunehmender Bedarf an klinischen und ästhetischen Eingriffen. Die hohen Anschaffungskosten für fortschrittliche Diagnose- und energiebasierte Behandlungsgeräte machen es für kleine und unabhängige Kliniken schwierig, sie einzuführen. Darüber hinaus erhöhen wiederkehrende Kosten für vorbeugende Wartung, Reparaturen, Software-Upgrades, Kalibrierung und den Austausch von Verschleißteilen/Handstücken die finanzielle Belastung zusätzlich.

Darüber hinaus erfordern bestimmte Verfahrenstypen fortlaufend Verbrauchsmaterialien, einschließlich Einwegspitzen/-kartuschen, Einwegartikel und anderes Zubehör, was die Gesamtbetriebskosten erhöht und die Margen für Hauptakteure und Händler verringern kann.

- Laut der von DermLite veröffentlichten Statistik aus dem Jahr 2024 liegen die Kosten für das DermLite DL4-Dermatoskop beispielsweise bei etwa 1.695,0 USD.

Marktchancen

Ausbau privater Dermatologiekliniken zur Steigerung der dermatologischen Eingriffe

Der Ausbau privater Dermatologiekliniken, Unternehmenskliniknetzwerke und Med-Spa-Ketten führt zu einem Anstieg dermatologischer Eingriffe in diesen Bereichen. Die wachsenden verfügbaren Einkommen,Medizintourismus, und die zunehmende Verbreitung minimalinvasiver ästhetischer Behandlungen veranlassen wichtige Anbieter in diesen Ländern, sich auf energiebasierte Plattformen im mittleren Preissegment, tragbare Diagnosegeräte und fortschrittliche Software zu konzentrieren, um den Patientendurchsatz zu verbessern.

- Laut den Daten von Bookimed aus dem Jahr 2025 besuchen jährlich über 3,5 Millionen Medizintouristen Thailand.

Marktherausforderungen

Begrenzter Zugang zur Gesundheitsversorgung in Entwicklungsländern behindert das Marktwachstum

Es besteht eine wachsende Nachfrage nach dermatologischen Eingriffen in der Patientenpopulation. Der Mangel an entwickelter Infrastruktur, die begrenzte Einführung technologisch fortschrittlicher Geräte und unzureichende Erstattungsrahmen, insbesondere in Entwicklungsländern, führen jedoch dazu, dass der Zugang der Patienten zu Diagnose- und Behandlungseinrichtungen eingeschränkt ist.

Darüber hinaus sind unter anderem begrenzte Gesundheitseinrichtungen und spezialisierte Dermatologen entscheidende Faktoren, die Diagnose- und Behandlungsverfahren bei der Patientenpopulation verzögern, insbesondere in Entwicklungsländern wie Indien und China.

- Laut einer von medRxiv veröffentlichten Umfrage aus dem Jahr 2026 beträgt die durchschnittliche Dermatologendichte in Ländern mit niedrigem Einkommen (LICs) etwa 0,37 pro 100.000.

Andere herausragende Herausforderungen

- Regulatorische Compliance-Anforderungen für energiebasierte Geräte.

- Risiko von Verfahrenskomplikationen in ungeübten Umgebungen.

SEGMENTIERUNGSANALYSE

Nach Produkttyp

Die zunehmende Anzahl chirurgischer Eingriffe führte zur Dominanz des Segments Behandlung und chirurgische Geräte

Basierend auf dem Produkttyp wird der Markt in Diagnosegeräte und Behandlungs- und Operationsgeräte unterteilt. Die Diagnosegeräte werden weiter in Dermatoskope, Hautbildgebungsgeräte und andere unterteilt. Die Behandlungs- und Operationsgeräte sind außerdem in laserbasierte Geräte, lichtbasierte Geräte, energiebasierte Geräte usw. unterteilt.Elektrochirurgische Geräte, und andere.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment Behandlungs- und Chirurgiegeräte hatte im Jahr 2025 den größten Umsatzanteil. Das Wachstum ist auf die zunehmende Prävalenz von Hauterkrankungen bei Patienten zurückzuführen, die weltweit zu einer steigenden Zahl chirurgischer Eingriffe führt. Zusammen mit der wachsenden Konzentration wichtiger Unternehmen auf die Einführung neuartiger Dermatologiegeräte dürfte dies das Wachstum des globalen Marktes für Dermatologiegeräte weiter unterstützen.

- Laut Statistiken der International Society of Aesthetic Plastic Surgery (ISAPS) wurden beispielsweise im Jahr 2024 weltweit mehr als 17,4 Millionen chirurgische Eingriffe durchgeführt.

Das Segment der Diagnosegeräte wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,1 % wachsen.

Durch Portabilität

Die wachsende Zahl von Produkteinführungen führte zur Dominanz des Segments der festen Portabilität

Basierend auf der Portabilität wird der Markt in Festnetz- und Handheld-Geräte unterteilt.

Das Festnetzsegment dominierte den Weltmarkt im Jahr 2025 und hatte einen Anteil von 65,5 %. Das Wachstum wird durch die steigende Prävalenz von Hauterkrankungen vorangetrieben, was wichtige Akteure dazu veranlasst, in Forschung und Entwicklung zu investieren, um stationäre Produkte auf den Markt zu bringen und so die Einführung dieser Geräte auf dem Markt zu unterstützen.

- Beispielsweise brachte Acclaro Medical im Oktober 2025 den kaltablativen Faserlaser UltraClear 2910 nm auf den Markt mit dem Ziel, fortschrittliche Geräte für Schönheit und Ästhetik bereitzustellen.

Das Handheld-Segment dürfte im Prognosezeitraum mit einer Wachstumsrate von 5,6 % florieren.

Auf Antrag

Die wachsende Zahl ästhetischer Eingriffe führte zur Dominanz des Segments der ästhetischen Dermatologie

Je nach Anwendung wird der Markt in medizinische Dermatologie, Hautkrebsmanagement und ästhetische Dermatologie unterteilt.

Das Segment der ästhetischen Dermatologie dominierte im Jahr 2025 den weltweiten Marktanteil von 56,4 %. Das Wachstum wird durch die steigende Zahl ästhetischer Eingriffe wie Nasenkorrekturen und die Entfernung von Gefäß- und Pigmentläsionen vorangetrieben, was weltweit zu einem Anstieg chirurgischer und nicht-chirurgischer Eingriffe führt und damit zur Akzeptanzrate dieser Geräte auf dem Markt beiträgt.

- Laut der von der International Society of Aesthetic Plastic Surgery (ISAPS) veröffentlichten Statistik für 2024 wurden beispielsweise im Jahr 2024 weltweit etwa 1,08 Millionen Nasenkorrekturen durchgeführt.

Das Segment der medizinischen Dermatologie dürfte im Prognosezeitraum mit einer Wachstumsrate von 4,8 % florieren.

Vom Endbenutzer

Die zunehmende Zahl dermatologischer Kliniken führte zu einer segmentalen Dominanz der Spezialkliniken

Basierend auf dem Endbenutzer wird der Markt in Krankenhäuser und ASCs, Spezialkliniken und andere kategorisiert.

Das Segment Spezialkliniken dominierte im Jahr 2025 den Marktanteil der dermatologischen Geräte. Die wachsende Prävalenz von Hautkrebs, die steigende Zahl dermatologischer Eingriffe in Spezialkliniken und die wachsende Zahl dermatologischer Kliniken sind unter anderem einige der entscheidenden Faktoren, die zum Marktwachstum des Segments beitragen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 54,5 % halten.

- Laut den von Rentech Digital veröffentlichten Statistiken für das Jahr 2025 wurden beispielsweise 20.420 gemeldetHautpflegeKliniken in Indien.

Darüber hinaus wird erwartet, dass die Endnutzer von Krankenhäusern und ASCs im Prognosezeitraum um 4,8 % CAGR wachsen.

Regionaler Ausblick auf den Markt für Dermatologiegeräte

Basierend auf der Region wurde der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika

North America Dermatology Devices Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt hatte im Jahr 2024 mit einem Wert von 4,55 Milliarden US-Dollar den dominierenden Anteil und übernahm auch im Jahr 2025 mit 4,83 Milliarden US-Dollar den Spitzenanteil. Die steigende Prävalenz von Hauterkrankungen, die wachsende Zahl klinischer und ästhetischer Eingriffe wie Körperformung und Fettentfernung sowie eine fortschrittliche Gesundheitsinfrastruktur sind unter anderem einige der Faktoren, die zum Wachstum des Marktsegments beitragen.

- Laut Statistiken der International Society of Aesthetic Plastic Surgery (ISAPS) aus dem Jahr 2024 wurden beispielsweise in den USA etwa 4,2 Millionen nicht-chirurgische ästhetische Eingriffe durchgeführt.

US-Markt für Dermatologiegeräte

Aufgrund des starken Beitrags Nordamerikas und der Dominanz der USA in der Region wird der US-Markt im Jahr 2026 voraussichtlich 4,53 Milliarden US-Dollar erreichen, was etwa 34,6 % des weltweiten Umsatzes ausmacht.

Europa

Europa wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 4,4 % verzeichnen, was die zweithöchste aller Regionen ist, und bis 2026 einen Wert von 3,60 Milliarden US-Dollar erreichen. Die wachsende Zahl klinischer und ästhetischer Eingriffe sowie technologische Fortschritte bei diesen Geräten dürften das Marktwachstum unterstützen.

Markt für Dermatologiegeräte in Großbritannien

Der britische Markt wird im Jahr 2026 auf etwa 0,55 Milliarden US-Dollar geschätzt, was etwa 4,2 % des weltweiten Umsatzes entspricht.

Deutschland Markt für Dermatologiegeräte

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,69 Milliarden US-Dollar erreichen, was etwa 5,2 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Die Region Asien-Pazifik wird im Jahr 2026 schätzungsweise 3,26 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region auf dem Markt sichern. Es wird erwartet, dass das wachsende Volumen an chirurgischen Eingriffen, die Erweiterung der Krankenhauskapazität und die steigenden Gesundheitsausgaben zum Wachstum des Marktes beitragen. Schätzungen zufolge werden Indien und China in der Region im Jahr 2026 jeweils 0,50 Milliarden US-Dollar bzw. 0,90 Milliarden US-Dollar erreichen.

Japan-Markt für Dermatologiegeräte

Der japanische Markt wird im Jahr 2026 auf rund 0,67 Milliarden US-Dollar geschätzt, was etwa 5,1 % des weltweiten Umsatzes ausmacht. Japan hat in der Vergangenheit eine relativ hohe Prävalenz von Hautkrankheiten mit einer großen Anzahl dermatologischer Eingriffe gemeldet.

Markt für Dermatologiegeräte in China

Chinas Markt dürfte einer der größten weltweit sein. Der Umsatz im Jahr 2026 wird auf etwa 0,90 Milliarden US-Dollar geschätzt, was etwa 6,9 % des weltweiten Umsatzes entspricht.

Markt für Dermatologiegeräte in Indien

Die Marktgröße für Dermatologiegeräte in Indien wird im Jahr 2026 auf etwa 0,50 Milliarden US-Dollar geschätzt, was etwa 3,8 % des weltweiten Umsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich einen Wert von 0,62 Milliarden US-Dollar erreichen. Das Wachstum ist auf den verbesserten Zugang zur Gesundheitsversorgung und die zunehmende Akzeptanz dieser Produkte in diesen Regionen zurückzuführen. Im Nahen Osten und in Afrika soll der GCC im Jahr 2026 einen Wert von 0,24 Milliarden US-Dollar erreichen.

Markt für Dermatologiegeräte in Südafrika

Der südafrikanische Markt wird im Jahr 2026 voraussichtlich rund 0,09 Milliarden US-Dollar erreichen, was etwa 0,7 % des weltweiten Umsatzes entspricht.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Steigende Anzahl von Produkteinführungen wichtiger Branchenakteure zur Stärkung ihrer Marktposition

Ein umfangreiches Geräteportfolio sowie ein erheblicher Schwerpunkt auf strategischen Initiativen weltweit sind einer der wichtigsten Faktoren, die zur Dominanz dieser Unternehmen auf dem Markt beitragen. Alma Lasers und Cutera, Inc. sind im Jahr 2025 wichtige Unternehmen auf dem Markt. Darüber hinaus wird erwartet, dass die wachsende Konzentration wichtiger Akteure auf Forschungs- und Entwicklungsaktivitäten zur Einführung innovativer Geräte ihre Präsenz stärkt und weiter zur globalen Marktexpansion für Dermatologiegeräte beiträgt.

- Im September 2023 brachte Cutera, Inc. beispielsweise Secret DUO auf den Markt, eine innovative Plattform zur Hauterneuerung und -revitalisierung, die duale, nichtablative fraktionierte Technologien nutzt.

Andere wichtige Akteure, darunter Cynosure Lutronic und andere, wachsen ebenfalls auf dem Markt, vor allem aufgrund ihres zunehmenden Fokus auf die Ausweitung ihrer geografischen Präsenz neben anderen Unternehmen, um ihre Präsenz auf dem Markt zu stärken.

Liste der wichtigsten dermatologischen Gerätehersteller im Profil

- Alma Lasers (Israel)

- Cutera, Inc.(UNS.)

- Cynosure Lutronic(UNS.)

- Candela Corporation (USA)

- Bausch Health Companies Inc.(Kanada)

- Canfield Scientific, Inc. (USA)

- HEINE Optotechnik GmbH & Co. KG (Deutschland)

- STRATA Skin Sciences (USA)

- Aerolase(UNS.)

- Veriosys Technologies, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026:Candela Corporation hat das Glacē-System auf den Markt gebracht, eine Gesichtsbehandlungsplattform mit dem Ziel, innovative Lösungen für die ästhetische Medizin bereitzustellen.

- Dezember 2025:Cutera, Inc. hat die US-amerikanische FDA-Zulassung für erweiterte Indikationen für seine truFlex-Muskelstimulationstechnologie erhalten. Durch diese erweiterte Freigabe wurden rehabilitative und therapeutische Anwendungen hinzugefügt und neue Behandlungsbereiche eröffnet.

- Oktober 2025: Cynosure Lutronic hat eCO2 3D auf den Markt gebracht, einen fraktionierten CO2-Laser im ästhetischen Bereich, mit dem Ziel, seinen Produktkanal zu stärken.

- September 2025:Sciton, Inc., ein Akteur im Bereich medizinisch-ästhetischer Laser und lichtbasierter Technologie, brachte HALO TRIBRID auf den Markt, einen anpassbaren 3-in-1-Laser zur Oberflächenerneuerung, mit dem Ziel, seinen Gerätekanal zu stärken.

- August 2025:STRATA Skin Sciences gab bekannt, dass es mit den Centers for Medicare & Medicaid Services (CMS) zusammenarbeitet, um temporäre Codes zu erhalten, die den Zugang zu erweiterten Erstattungen für seine XTRAC-Excimer-Laserbehandlung verbessern würden. Dies half dem Unternehmen, seine Präsenz zu stärken.

- Juli 2024:InMode Ltd., ein globaler Anbieter innovativer medizinischer Technologien, erhielt die US-amerikanische FDA 510(k)-Zulassung für die Morpheus8-Technologie, eine fraktionierte Radiofrequenz-(FRF)-Mikronadeltechnologie zur Kontraktion von Weichgewebe, mit dem Ziel, seinen Gerätekanal zu erweitern.

- April 2024: Cutera, Inc. hat xeo+ auf den Markt gebracht, eine laser- und lichtbasierte Multianwendungsplattform mit dem Ziel, seinen Produktkanal zu stärken.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte globale Marktanalyse für Dermatologiegeräte und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen und Marktsegmentierung, einschließlich Produkttyp, Tragbarkeit, Anwendung und Endbenutzer. Darüber hinaus bietet der globale Bericht Einblicke in die Marktwachstumstrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum und zur Weiterentwicklung des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 5,2 % von 2026–2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Produkttyp, Portabilität, Anwendung, Endbenutzer und Region |

| Nach Produkttyp |

|

| Durch Portabilität |

|

| Auf Antrag |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 12,35 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 19,71 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 4,83 Milliarden US-Dollar.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 5,2 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Nach Produkttyp ist das Segment Behandlungs- und Operationsgeräte das führende Segment in diesem Markt.

Die Einführung neuartiger Dermatologiegeräte ist einer der Hauptfaktoren für das Marktwachstum.

Die Einführung neuartiger Dermatologiegeräte ist einer der Hauptfaktoren für das Marktwachstum.

Nordamerika dominierte den Marktanteil im Jahr 2025.

Zu den entscheidenden Faktoren, von denen erwartet wird, dass sie die weltweite Verbreitung dieser Geräte ankurbeln, zählen unter anderem die wachsende Prävalenz von Hauterkrankungen sowie die zunehmende Zahl an Diagnose- und Behandlungsverfahren.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 261

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf