Marktgröße, Anteil und Branchenanalyse zur Behandlung von Strahlentoxizität, nach Arzneimittelklasse (Zytoprotektive Mittel, Speichelstimulanzien/cholinerge Agonisten, topische Kortikosteroide und andere), nach Krankheitsindikation (orale Mukositis, Strahlendermatitis, Xerostomie/Speicheldrüsenfunktionsstörung, Strahlenproktitis und andere), nach Altersgruppe (Kinder und Erwachsene), nach Typ (Marken- und Generika), nach Verabreichungsweg (oral, topisch, parenteral, rektal und andere), nach Vertriebskanal (Krankenhausapotheken, Drogerien und Einzelhandelsapotheken und andere) und regionale Pro

Marktgröße und Zukunftsaussichten für die Behandlung von Strahlentoxizität

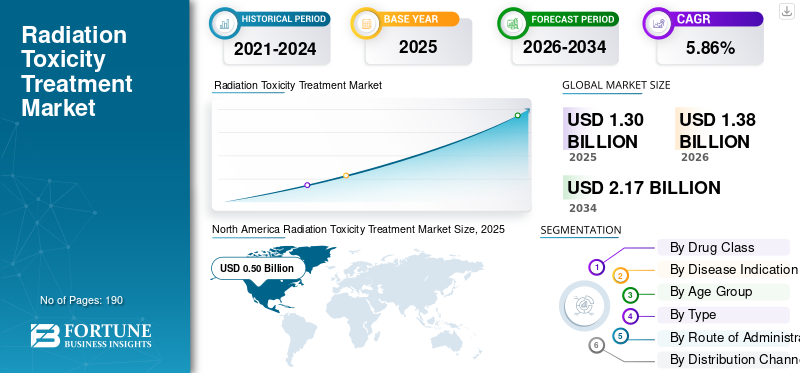

Die weltweite Marktgröße für Strahlentoxizitätsbehandlungen wurde im Jahr 2025 auf 1,30 Milliarden US-Dollar geschätzt. Der Markt soll von 1,38 Milliarden US-Dollar im Jahr 2026 auf 2,17 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,86 % aufweisen. Nordamerika dominierte den Markt für Strahlentoxizitätsbehandlungen mit einem Marktanteil von 50 % im Jahr 2025.

Der weltweite Markt für Strahlentoxizitätsbehandlungen umfasst Produkte und Therapien zur Vorbeugung, Reduzierung oder Bewältigung von Nebenwirkungen, die durch Strahlenexposition während der Krebsbehandlung verursacht werden. Der Markt wächst, da die Strahlentherapie nach wie vor ein wichtiger Ansatz zur Krebsbehandlung ist. Dennoch kann es auch umliegendes gesundes Gewebe schädigen und zu Komplikationen wie Hautreaktionen, oraler Mukositis, Müdigkeit und anderen ortsspezifischen Toxizitäten führen. Aus diesem Grund legen Gesundheitsdienstleister einen stärkeren Fokus auf unterstützende Pflegelösungen, die den Patienten helfen, die Behandlung besser zu vertragen, Unterbrechungen zu vermeiden und die Behandlungsergebnisse insgesamt zu verbessern.

- Beispielsweise gab Siemens Healthineers im März 2026 bekannt, dass seine Varian TrueBeam-Strahlentherapiesysteme, darunter TrueBeam, TrueBeam STx, VitalBeam und Edge, die FDA 510(k)-Zulassung für die niedrig dosierte Strahlentherapie (LDRT) bei Erwachsenen mit medizinisch refraktärer Arthrose (OA) erhalten haben. Diese Freigabe erweiterte die Möglichkeiten des UnternehmensStrahlentherapieSysteme über die Krebsbehandlung hinaus.

Darüber hinaus erweitern große Player wie Stratpharma AG, Flen Health, KeraNetics und Solventum ihr Angebot.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTTRENDS FÜR STRAHLENTOXIZITÄTSBEHANDLUNG

Zunehmender Fokus auf unterstützende Pflege während der Strahlentherapie-Behandlung treibt den Markttrend voran

Das zunehmende Ziel einer besseren Versorgung während der Strahlentherapie führt zu einem neuen Markttrend, da Krebszentren neben der Primärbehandlung einen größeren Schwerpunkt auf die Behandlung strahlenbedingter Nebenwirkungen legen. Wenn bei Patienten Komplikationen wie orale Mukositis, Hautverletzungen oder andere strahlenbedingte Toxizitäten auftreten, nimmt der Behandlungskomfort ab und das Risiko einer Therapieunterbrechung steigt. Dadurch entsteht eine starke Nachfrage nach Produkten, die diese Nebenwirkungen während des Strahlentherapiezyklus verhindern, reduzieren oder besser kontrollieren können. Daher investieren Unternehmen in neue unterstützende Pflegeprodukte und -technologien, die dazu beitragen, die Patientenverträglichkeit zu verbessern, die Behandlungskontinuität aufrechtzuerhalten und insgesamt bessere Ergebnisse zu erzielen.

- Beispielsweise gab Soligenix im März 2026 bekannt, dass SGX945 von der britischen Regulierungsbehörde die Auszeichnung „Promising Innovative Medicine“ erhalten hat. Das Dusquetid zeigte in Studien der Phasen 2 und 3 bei Patienten mit oraler Mukositis aufgrund einer Radiochemotherapie bei Kopf- und Halskrebs positive Wirksamkeitsergebnisse. Dies unterstützt den Markt, indem es den anhaltenden Pipeline-Fortschritt in einer wichtigen Indikation der Strahlentoxizität hervorhebt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende weltweite Krebsbelastung und zunehmender Einsatz von Strahlentherapie treiben das Marktwachstum voran

Der Markt wächst, da die Zahl der Krebspatienten, die eine strahlenbasierte Behandlung benötigen, weiter steigt, und dadurch steigt direkt die Zahl der Patienten, bei denen das Risiko strahlenbedingter Nebenwirkungen besteht. Da die Strahlentherapie bei vielen soliden Tumoren eingesetzt wird, kommt es bei immer mehr Patienten zu Komplikationen wie Mundschleimhautentzündung, Hautverletzungen, Müdigkeit und anderen behandlungsbedingten Toxizitäten, die eine unterstützende Behandlung erfordern. Dies führt zu einer stetigen Nachfrage nach Produkten, die diese Nebenwirkungen verhindern, reduzieren oder bewältigen können und Patienten dabei helfen, ihre Therapie ohne größere Unterbrechungen fortzusetzen. Infolgedessen unterstützt das Wachstum der Krebsbehandlung und des Einsatzes von Strahlentherapie direkt das Wachstum des Marktes für Strahlentoxizitätsbehandlungen.

- Beispielsweise erweiterte Jaguar Health, Inc. im April 2025 seine Präsenz über die HIV-bezogene unterstützende Behandlung hinaus auf die krebsbezogene unterstützende Behandlung und das von der US-amerikanischen FDA zugelassene orale Mukositis-Produkt Gelclair.

MARKTBEGRENZUNGEN

Die begrenzte Verfügbarkeit zugelassener, hochspezifischer Therapien hemmt das Marktwachstum

Der Markt ist mit einer Zurückhaltung konfrontiert, da es für die Behandlung von Strahlentoxizität noch immer nur eine begrenzte Anzahl hochspezifischer und weithin zugelassener Therapien gibt, insbesondere für Komplikationen wie schwere orale Mukositis und Strahlendermatitis. Wenn die Behandlungsmöglichkeiten begrenzt bleiben, verlassen sich Krankenhäuser und Ärzte weiterhin auf unterstützende Pflegeprotokolle, Symptommanagement und einrichtungsspezifische Praktiken statt auf die Einführung standardisierter Produkte. Dies verringert die Marktdurchdringung neuerer Produkte und verlangsamt die Marktexpansion in allen Pflegeeinrichtungen. Darüber hinaus weisen aktuelle Untersuchungen darauf hin, dass bestehende Präventions- und Behandlungsmaßnahmen immer noch erhebliche Einschränkungen aufweisen. Die Entwicklung dieser Leitlinien bleibt in einigen Bereichen der Strahlentoxizität eine Herausforderung, da die Evidenz für mehrere Interventionen unzureichend, widersprüchlich oder variabel ist.

- Beispielsweise gab Galera Therapeutics im August 2023 bekannt, dass die US-amerikanische FDA einen Complete Response Letter (CRL) für Avasopasem-Mangan herausgegeben hat, den Kandidaten für die Behandlung von durch Strahlentherapie verursachter schwerer oraler Mukositis bei Patienten mit Kopf- und Halskrebs. In dieser Pressemitteilung sagte Galera, die FDA habe festgestellt, dass die eingereichten Phase-3- und unterstützenden Daten nicht überzeugend genug seien, um substanzielle Beweise für Wirksamkeit und Sicherheit zu erbringen, und dass für eine erneute Einreichung eine zusätzliche klinische Studie erforderlich sei. Dies ist ein negatives Marktsignal, denn es zeigt, wie schwierig es ist, eine spezielle Strahlentoxizitätstherapie auf den Markt zu bringen, was wiederum die Zahl der zugelassenen Behandlungsmöglichkeiten begrenzt.

MARKTCHANCEN

Die Entwicklung gezielter Therapien für orale Mukositis und Strahlendermatitis schafft neue Marktchancen

Der Markt gewinnt an Dynamik, da orale Mukositis und Strahlendermatitis nach wie vor zu den häufigsten und klinisch schwierigsten Nebenwirkungen der Strahlentherapie gehören, während wirksame, hochspezifische Behandlungsmöglichkeiten in vielen Pflegebereichen nach wie vor begrenzt sind. Wenn diese Komplikationen schwerwiegend werden, können sie die Schmerzen verstärken, die Lebensqualität beeinträchtigen und sogar die Krebsbehandlungspläne stören. Daraus ergibt sich ein klarer Bedarf an zielgerichteteren Produkten, die Gewebeschäden verhindern, die Schwere der Symptome verringern und die Behandlungskontinuität verbessern können. Dadurch haben Unternehmen, die gezielte Therapien und unterstützende Pflegetechnologien für diese Erkrankungen entwickeln, eine große Chance, den ungedeckten klinischen Bedarf zu decken und die Akzeptanz in der onkologischen Versorgung auszuweiten.

- Beispielsweise gab MiraDx, ein Molekulardiagnostikunternehmen, das sich auf Gentests zur Personalisierung der Krebsbehandlung konzentriert, heute im Oktober 2025 bekannt, dass sein PROSTOX-Ultra-Test jetzt in den USA bestellt werden kann. Der Test hilft bei der Identifizierung lokalisierter Prostatakrebspatienten, bei denen ein erhöhtes Risiko für die Entwicklung von Nebenwirkungen bestehtstereotaktische Körperbestrahlungstherapie (SBRT),hat im Rahmen eines Early-Access-Programms, an dem ausgewählte akademische Zentren und Privatpraxen beteiligt sind, bereits über 3.500 Patienten geholfen.

HERAUSFORDERUNGEN DES MARKTES

Hohe Variabilität und Erstattungslücken stellen eine große Herausforderung in der unterstützenden onkologischen Versorgung dar

Der Markt steht vor der Herausforderung hoher Variabilität und Erstattungslücken, da die Strahlentoxizitätsbehandlung oft als unterstützende Behandlung und nicht als primäre Krebstherapie positioniert wird. Dies kann dazu führen, dass die Erstattung weniger konsistent ist und die Budgetgenehmigung schwieriger wird. Wenn Krankenhäuser und Krebszentren unter finanziellem Druck stehen, konzentrieren sich die Ausgaben in der Regel vorrangig auf Kernbehandlungen im Bereich der Onkologie, während Zusatzprodukte für das Toxizitätsmanagement möglicherweise langsamer eingeführt werden. Dies wirkt sich auf die Akzeptanz neuerer oraler Mukositis-, Strahlendermatitis- und anderer unterstützender Pflegelösungen aus, auch wenn sie den Patientenkomfort und die Behandlungskontinuität verbessern können. Infolgedessen können ungleiche Erstattungen und Kostensensibilität die Kommerzialisierung und breitere Marktdurchdringung von Produkten zur Behandlung von Strahlentoxizität verlangsamen.

- Beispielsweise veröffentlichte die Radiotherapy and Oncology Publication im April 2022 einen Artikel mit dem Titel „Innovation, Wert und Erstattung in der Strahlen- und komplexen chirurgischen Onkologie: Zeit zum Umdenken“, in dem von einer hohen Variabilität bei der Erstattung zwischen den Ländern in der Strahlen- und chirurgischen Onkologie berichtet wurde.

Segmentierungsanalyse

Nach Medikamentenklasse

Großes Verschreibungsvolumen an Statinen soll das segmentale Wachstum von Speichelstimulanzien/cholinergen Agonisten anführen

Basierend auf der Arzneimittelklasse wird der Markt in zytoprotektive Mittel, Speichelstimulanzien/cholinerge Agonisten, topische Kortikosteroide, topische Lokalanästhetika, entzündungshemmende Mittel und Schleimhautschutzmittel für den Magen-Darm-Trakt, Analgetika und andere eingeteilt.

Unter diesen dominierten Speichelstimulanzien/cholinerge Agonisten den Markt. Das Segment dominierte, weil Xerostomie und Speicheldrüsenfunktionsstörungen häufige und anhaltende strahlenbedingte Komplikationen sind, insbesondere bei der Behandlung von Kopf- und Halskrebs, und cholinerge Wirkstoffe das zugrunde liegende Symptom direkt bekämpfen, indem sie die Speichelsekretion stimulieren. Trockener Mund kann das Essen, Sprechen, Schlucken und die langfristige Lebensqualität beeinträchtigen. Ärzte verwenden diese Mittel weiterhin in der routinemäßigen unterstützenden Pflege, bei der die Symptomkontrolle Priorität hat. Ihr etablierter Mechanismus, die praktische orale Dosierung und die Möglichkeit der wiederholten Anwendung unterstützen auch einen größeren Behandlungsbedarf als engere oder verfahrensspezifischere Optionen.

- Beispielsweise initiierte Jaguar Health, Inc. im Oktober 2024 die kommerzielle Einführung des von der FDA zugelassenen verschreibungspflichtigen Produkts Gelclair gegen orale Mukositis in den USA. GELCLAIR ist für die Schmerzbehandlung und Schmerzlinderung indiziert, indem es an der Schleimhautoberfläche des Mundes haftet und orale Läsionen unterschiedlicher Genese, einschließlich oraler Mukositis/Stomatitis, die durch Chemotherapie verursacht werden, lindertStrahlentherapie.

Das Segment der topischen Kortikosteroide wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,11 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Krankheitsindikation

Hohe klinische Belastung aufgrund zunehmender oraler Mukositis führte zur Dominanz des Segments

Basierend auf der Krankheitsindikation wird der Markt in orale Mukositis, Strahlendermatitis, Xerostomie/Speicheldrüsenfunktionsstörung, Strahlenproktitis, Strahlenösophagitis, Strahlenenteritis und andere unterteilt.

Im Jahr 2025 hatte die orale Mukositis den größten Marktanteil bei der Behandlung von Strahlentoxizität. Dieses Segment dominierte, da orale Mukositis eine der häufigsten, schmerzhaftesten und behandlungsstörendsten Toxizitäten ist, die bei Patienten unter Strahlentherapie, insbesondere bei Kopf- und Halskrebs, beobachtet werden. Wenn die Mukositis schwerwiegend wird, können Patienten Probleme beim Essen und Trinken haben, eine Opioidunterstützung oder einen Krankenhausaufenthalt benötigen und mit Unterbrechungen der Krebsbehandlung konfrontiert sein. Aufgrund dieser hohen klinischen Belastung führt die orale Mukositis zu einer anhaltenden Nachfrage nach präventiven und symptomatischen Produkten und macht sie zur kommerziell sichtbarsten Indikation bei der Behandlung von Strahlentoxizität.

- Im März 2025 brachte GenSci beispielsweise Episil in China auf den Markt. Durch eine strategische Partnerschaft hat Solasia Pharma K.K. GenSci hat die exklusiven Vermarktungsrechte für Episil in China erhalten.

Das Segment Xerostomie/Speicheldrüsendysfunktion wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,67 % wachsen.

Nach Altersgruppe

Erhöhung der Krebsbelastung und Strahlentherapie zur Förderung des Segmentwachstums bei Erwachsenen

Basierend auf der Altersgruppe ist der Markt in Kinder und Erwachsene unterteilt.

Im Jahr 2025 dominierte das Erwachsenensegment basierend auf der Altersgruppe den Markt. Auf dieses Segment entfiel ein größerer Anteil, da die Gesamtkrebslast, das Strahlentherapie-Behandlungsvolumen und der Bedarf an unterstützender Pflege bei Erwachsenen viel höher sind. Erwachsene Patienten sind für die meisten Tumoren im Kopf- und Halsbereich, in der Lunge, im Magen-Darm-Trakt, im Becken und anderen soliden Tumoren verantwortlich, bei denen häufig strahlenbedingte Toxizitäten auftreten. Daher ist die behandelte Population, die eine Behandlung von Mukositis, Xerostomie, Dermatitis oder gastrointestinaler Toxizität erfordert, naturgemäß größer. Infolgedessen konzentrieren sich Produktnutzung, Verschreibungshäufigkeit und Gesundheitsausgaben stärker auf Erwachsene.

- Beispielsweise erhielt Partner Therapeutics, Inc. im September 2025 von der Europäischen Kommission die Marktzulassung für IMREPLYS (Sargramostim, rhu GM-CSF) zur Behandlung von Patienten, die akut myelosuppressiven Strahlungsdosen ausgesetzt sind und an dem hämatopoetischen Subsyndrom des akuten Strahlungssyndroms (H-ARS) leiden.

Das pädiatrische Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 3,87 % wachsen.

Nach Typ

Steigende Nachfrage nach kostengünstigen Therapien zur Steigerung des Segmentwachstums bei Generika

Je nach Typ wird der Markt in Markenprodukte und Generika unterteilt.

Im Jahr 2025 dominierte der Produkttyp Generika den Markt. Das Segment dominierte, weil viele Produkte, die im Strahlentoxizitätsmanagement eingesetzt werden, zu ausgereiften unterstützenden Pflegekategorien wie Analgetika, Lokalanästhetika, Kortikosteroiden, entzündungshemmenden Mitteln für den Gastrointestinaltrakt und Speichelstimulanzien gehören, wo generische Verschreibungen üblich sind. Da diese Therapien häufig zur Symptomkontrolle während der gesamten Behandlung eingesetzt werden, neigen Krankenhäuser und verschreibende Ärzte dazu, kostengünstigere generische Optionen zu bevorzugen, wenn die klinischen Ergebnisse vergleichbar sind. Dieses kostenorientierte Verschreibungsmuster unterstützt eine breitere Akzeptanz von Generika in der routinemäßigen unterstützenden onkologischen Versorgung.

- Beispielsweise erhielt Zydus Lifesciences Limited im März 2026 von der US-amerikanischen FDA die Zulassung für Cevimeline-Hydrochlorid-Kapseln 30 mg, die für die symptomatische Behandlung von Mundtrockenheit (Xerostomie) im Zusammenhang mit dem Sjögren-Syndrom indiziert sind. Diese Entwicklung verbesserte die Verfügbarkeit kostengünstigerer Speichelstimulanzien und ist die am besten validierte generische Entwicklung, die für die Behandlung von Xerostomie relevant ist.

Das Markensegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,38 % wachsen.

Auf dem Verwaltungsweg

Bequemlichkeit durch orale Verabreichung bei der unterstützenden Krebsbehandlung zur Steigerung des Segmentwachstums

Basierend auf dem Verabreichungsweg wird der Markt in orale, topische, parenterale, rektale und andere unterteilt.

Im Jahr 2025 dominierten orale Medikamente den Markt nach Verabreichungsart. Viele führende Strahlentoxizitätsbehandlungen sind für die einfache orale Anwendung konzipiert, darunter Mundspülungen, orale Gele, Lutschtabletten, Kapseln und Tabletten zur Behandlung von Mukositis, Xerostomie, Schmerzlinderung und zur Behandlung von Magen-Darm-Symptomen. In der unterstützenden Behandlung wird die orale Verabreichung bevorzugt, da sie bequem und nicht-invasiv ist, sich für die wiederholte tägliche Anwendung eignet und im ambulanten Bereich während der Strahlentherapie einfacher fortgeführt werden kann. Um diese Vorteile zu unterstreichen, konzentrieren sich viele wichtige Unternehmen auf die Entwicklung neuer Produkte in mündlichen Formaten.

- Beispielsweise ging OncoZenge AB im April 2025 eine Partnerschaft mit Avernus Pharma ein, um orale Lutschtabletten von BupiZenge in der GCC-Region zu vermarkten und zu vertreiben. Die Entwicklung stärkte das orale Segment, indem sie die zunehmende regionale Kommerzialisierung eines einfach zu verabreichenden oralen Produkts zur Behandlung oraler Mukositis-Schmerzen bei Krebspatienten demonstrierte.

Das Segment „Andere“ wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,68 % wachsen.

Nach Vertriebskanal

Integrierte Krebsversorgung von Krankenhäusern und unterstützende Pflege zur Führung des Segments Krankenhausapotheken

Basierend auf dem Vertriebskanal wird der Markt in Krankenhäuser unterteiltApotheken, Drogerien und Einzelhandelsapotheken sowie Online-Apotheken.

Nach Vertriebskanälen dominierten die Krankenhausapotheken den Markt für Strahlentoxizitätsbehandlungen. Der hohe Anteil entfiel auf diese Krankenhausapotheken, da die meisten Strahlentoxizitätsbehandlungen im Rahmen onkologischer Behandlungspfade eingeleitet, verschrieben oder empfohlen werden, die eng mit Krankenhäusern und Krebszentren verbunden sind. Patienten, die eine Strahlentherapie erhalten, werden üblicherweise in institutionellen Einrichtungen überwacht, und unterstützende Pflegeprodukte werden oft als Teil der integrierten Krebsbehandlung ausgewählt. Da diese Produkte an Behandlungszyklen, das Management unerwünschter Ereignisse und die Aufsicht eines Spezialisten gebunden sind, bleiben Krankenhausapotheken in der Regel die Hauptanlaufstelle.

- Beispielsweise arbeitete OncoZenge im September 2025 mit der UCLA für eine Patienteneinbindungsstudie zu BupiZenge gegen orale Mukositis-Schmerzen zusammen. Die Partnerschaft konzentrierte sich auf eine Patienteneinbindungsstudie, um Erkenntnisse über den ungedeckten Bedarf bei der Behandlung oraler Mukositis-Schmerzen zu gewinnen. Diese Entwicklung kam dem Segment der Krankenhausapotheken zugute, da die Einführung, Bewertung und Verschreibung solcher Produkte eng mit Krebszentren und der onkologischen Versorgung in Krankenhäusern verknüpft ist.

Das Segment der Online-Apotheken wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,34 % wachsen.

Regionaler Ausblick auf den Markt für die Behandlung von Strahlentoxizität

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Radiation Toxicity Treatment Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit 0,47 Milliarden US-Dollar den dominierenden Anteil und behauptete seine Spitzenposition im Jahr 2025 mit 0,50 Milliarden US-Dollar. Das Marktwachstum ist darauf zurückzuführen, dass die Region über ein hohes Volumen an Krebsbehandlungen verfügt, die Strahlentherapie weit verbreitet ist und die unterstützende Behandlung in der onkologischen Praxis stark vertreten ist. Da immer mehr Patienten bestrahlt werden und Ärzte sich darauf konzentrieren, Behandlungsunterbrechungen zu verhindern, steigt die Nachfrage nach Behandlungen für Mukositis, Xerostomie, Dermatitis und gastrointestinale Toxizität weiter.

US-Markt für die Behandlung von Strahlentoxizität

Angesichts des erheblichen Beitrags Nordamerikas und der Dominanz der USA in der Region wird der US-Markt im Jahr 2026 auf rund 0,50 Milliarden US-Dollar geschätzt, was etwa 36,03 % des weltweiten Umsatzes entspricht.

Europa

Europa wird in den kommenden Jahren voraussichtlich um 4,89 % wachsen, das zweithöchste Wachstum aller Regionen, und bis 2026 voraussichtlich einen Wert von 8,73 Milliarden US-Dollar erreichen. Europa weist eine große und gut dokumentierte Krebslast auf, zusammen mit einem weit verbreiteten Einsatz von Strahlentherapie und einer zunehmenden Aufmerksamkeit für Überlebensrate und Toxizitätsmanagement. Dies unterstützt die stetige Nachfrage nach Produkten, die dabei helfen, Nebenwirkungen zu bewältigen und Patienten weiterhin in Behandlung zu halten, was das globale Marktwachstum vorantreibt.

Britischer Markt für die Behandlung von Strahlentoxizität

Der britische Markt wird im Jahr 2026 auf etwa 0,07 Milliarden US-Dollar geschätzt, was etwa 4,84 % des Weltmarktes entspricht.

Deutschland Markt für Strahlentoxizitätsbehandlung

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,07 Milliarden US-Dollar erreichen, was etwa 5,43 % des Weltmarktes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 schätzungsweise 0,33 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. Die Region ist für einen Großteil der weltweiten Krebslast verantwortlich und baut die Kapazitäten für die Krebsbehandlung weiter aus. Da sich der Zugang zur Strahlentherapie- und Onkologie-Infrastruktur in vielen Ländern im asiatisch-pazifischen Raum verbessert, steigt auch der Bedarf an Produkten für das Strahlentoxizitätsmanagement, was das Marktwachstum vorantreibt.

Japanischer Markt für die Behandlung von Strahlentoxizität

Der japanische Markt wird im Jahr 2026 auf rund 0,06 Milliarden US-Dollar geschätzt, was etwa 4,53 % des Weltmarktes ausmacht.

Markt für Strahlentoxizitätsbehandlung in China

Der chinesische Markt dürfte einer der größten weltweit sein. Der Umsatz im Jahr 2026 wird auf rund 0,11 Milliarden US-Dollar geschätzt, was etwa 8,22 % des weltweiten Umsatzes entspricht.

Markt für Strahlentoxizitätsbehandlung in Indien

Der indische Markt wird im Jahr 2026 auf etwa 0,05 Milliarden US-Dollar geschätzt, was etwa 3,90 % des weltweiten Umsatzes ausmacht.

Lateinamerika und der Nahe Osten und Afrika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Schätzungen zufolge wird der Markt in Lateinamerika im Jahr 2026 einen Wert von 0,08 Milliarden US-Dollar erreichen. Der Markt wächst, da die Krebsfälle zunehmen, während regionale Gesundheitssysteme daran arbeiten, den Zugang zu Strahlentherapie und Krebsbehandlung zu erweitern. Im Nahen Osten und in Afrika soll der GCC-Markt im Jahr 2026 0,02 Milliarden US-Dollar erreichen.

Markt für Strahlentoxizitätsbehandlung in Südafrika

Der südafrikanische Markt wird im Jahr 2026 voraussichtlich etwa 0,70 Milliarden US-Dollar erreichen, was etwa 0,70 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Neue Produkteinführungen und strategische Partnerschaften zwischen Schlüsselakteuren zur Stärkung der Marktposition

Der globale Markt für Strahlentoxizitätsbehandlungen ist stark konsolidiert, wobei Unternehmen wie Stratpharma AG, Flen Health, KeraNetics, Inc, Solventum, Soligenix, Inc., RedHill Biopharma Ltd und Galera Therapeutics, Inc. bedeutende Marktanteile halten. Strategische Partnerschaften, neue Produkteinführungen und behördliche Genehmigungen in der Branche steigern den Marktanteil dieser Unternehmen.

- Beispielsweise arbeitete ReAlta Life Sciences im März 2024 mit dem US-amerikanischen National Institute of Allergy and Infectious Diseases (NIAID) zusammen, um das Medikament RLS-0071 (PIC1-01) für das akute Strahlensyndrom (Acute Radiation Syndrome, ARS) gegen Strahlenvergiftung zu entwickeln und zu bewerten.

Weitere namhafte Akteure auf dem Weltmarkt sind Monopar Therapeutics Inc., Soleva Pharma LLC, Recordati und Partner Therapeutics, Inc. Es wird erwartet, dass diese Unternehmen strategischen Kooperationen und neuen Produkteinführungen Priorität einräumen, um ihre Positionen im Prognosezeitraum zu stärken.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR DIE BEHANDLUNG VON STRAHLENTOXIZITÄT IM PROFIL

- Stratpharma AG (Schweiz)

- Flen Health (USA)

- KeraNetics, Inc. (USA)

- Solventum (USA)

- Soligenix, Inc.(UNS.)

- Galera Therapeutics, Inc. (USA)

- Monopar Therapeutics Inc. (USA)

- Soleva Pharma LLC (USA)

- Recordati (Italien)

- Partner Therapeutics, Inc.(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2025:Hoth Therapeutics, Inc. hat sein Portfolio an geistigem Eigentum für HT-001, seinen führenden topischen Therapeutikakandidaten, erweitert. Das Unternehmen reichte in den USA mehrere vorläufige Patentanmeldungen für neuartige dermatologische Indikationen ein und erweiterte damit das kommerzielle und klinische Potenzial von HT-001, das gegen arzneimittelinduzierte Überempfindlichkeit, durch Strahlentherapie verursachten Hautausschlag und durch Menininhibitoren bedingte Hauttoxizitäten wirkt.

- Juni 2025:Plus Therapeutics, Inc. erhielt von der US-amerikanischen FDA die Zulassung als Investigational New Drug (IND) für seinen Antrag für REYOBIQTM (Rhenium Re186 Obisbemeda) zur Behandlung von pädiatrischen Patienten mit supratentoriellem rezidivierendem, refraktärem oder progressivem hochgradigem Gliom (HGG) und Ependymom.

- April 2025:OncoZenge AB hat eine exklusive Lizenzvereinbarung mit Avernus Pharma für die Kommerzialisierung und den Vertrieb von oralen BupiZenge-Lutschtabletten in der GCC-Region abgeschlossen.

- März 2025:RiboX Therapeutics Ltd. gab bekannt, dass der erste Patient letzte Woche in seiner First-in-Human (FIH) Phase I/IIa behandelt wurdeklinische Studie(SPRINX-1) zur Bewertung der Sicherheit und Wirksamkeit von RXRG001 bei Patienten mit strahleninduzierter Xerostomie (RIX) und Hyposalivation.

- Februar 2023:RedHill Biopharma Ltd. gab bekannt, dass das Radiation and Nuclear Countermeasures Program (RNCP) des National Institute of Allergy and Infectious Diseases, Teil der National Institutes of Health, Opaganib für die Produktentwicklungspipeline für nuklearmedizinische Gegenmaßnahmen als potenzielle Behandlung des akuten Strahlungssyndroms (ARS) ausgewählt hat.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte globale Marktanalyse zur Behandlung von Strahlentoxizität in Schlüsselsegmenten wie Arzneimitteltyp, Krankheitsindikation, Altersgruppe, Art, Verabreichungsweg und Vertriebskanal. Es untersucht die kommerzielle Landschaft für Produkte zur Behandlung strahlenbedingter Komplikationen, einschließlich oraler Mukositis, Strahlendermatitis, Xerostomie, Strahlenproktitis, Strahlenösophagitis und Strahlenenteritis, und bewertet gleichzeitig Behandlungstrends in den Kategorien von Marken- und Generikaprodukten. Die Studie deckt außerdem regionale Markteinblicke für Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika ab und hebt die Faktoren hervor, die das Marktwachstum in jeder Region vorantreiben. Dazu gehört auch eine Bewertung der Markttreiber, Beschränkungen, Chancen und Herausforderungen sowie eine Analyse der jüngsten Produktentwicklungen, Kooperationen, regulatorischen Aktualisierungen und Unternehmensaktivitäten, die den Marktwettbewerb prägen. Darüber hinaus bietet der Bericht eine Profilierung der wichtigsten in diesem Bereich tätigen Unternehmen mit Schwerpunkt auf deren Produktangebot, strategischen Entwicklungen und Marktpräsenz.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 5,86 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Arzneimittelklasse, Krankheitsindikation, Altersgruppe, Art, Verabreichungsweg, Vertriebskanal und Region |

| Nach Arzneimittelklasse |

|

| Nach Krankheitsangabe |

|

| Nach Altersgruppe |

|

| Nach Typ |

|

| Nach dem Verabreichungsweg |

|

| Nach Vertriebskanal |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1,30 Milliarden US-Dollar und soll bis 2034 2,17 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der nordamerikanische Marktwert bei 0,50 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,86 % wächst.

Das Arzneimittelsegment Speichelstimulanzien/cholinerge Agonisten dominierte den Markt.

Der Markt wird durch die weltweit steigende Krebslast und den zunehmenden Einsatz von Strahlentherapie angetrieben, was die Nachfrage nach Behandlungen und das Marktwachstum steigert

Stratpharma AG, Flen Health, KeraNetics, Inc, Solventum und Sanofi sind die wichtigsten Branchenakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 190

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf