Marktgröße, Anteil und Branchenanalyse für robotergestützte Strahlentherapie, nach Produkt (Strahlentherapiesysteme, Software, 3D-Kameras (oberflächengeführt) und andere), nach Technologie (Linearbeschleuniger {konventionelle Linearbeschleuniger und MRT – Linearbeschleuniger}, stereotaktische Strahlentherapiesysteme {CyberKnife und Gammamesser} und Partikeltherapie {Protonenstrahltherapie und Schwerionenstrahltherapie}), nach Anwendung (Prostatakrebs, Brustkrebs, Lunge). Krebs, Kopf- und Halskrebs, Darmkrebs und andere Krebsarten), nach Endbenutzern (Krankenhäuser, unabhängige Strahlentherapie

Marktgröße und Zukunftsaussichten für Roboter-Strahlentherapie

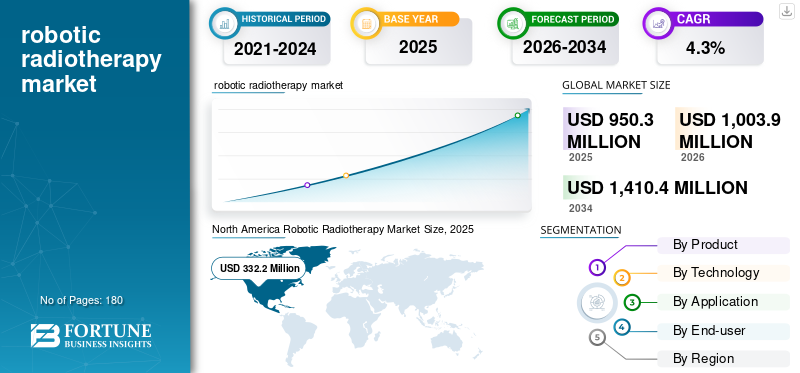

Die globale Marktgröße für Roboter-Strahlentherapie wurde im Jahr 2025 auf 950,3 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 1.003,9 Millionen US-Dollar im Jahr 2026 auf 1.410,4 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 4,3 % aufweisen. Nordamerika dominierte den Markt für Roboter-Strahlentherapie mit einem Marktanteil von 34,96 % im Jahr 2025.

Unter robotergestützter Strahlentherapie versteht man fortschrittliche Strahlenbehandlungssysteme, die mithilfe von Roboterpositionierung, Echtzeitbildgebung und automatisierter Abgabe Tumore mit hoher Präzision anvisieren und gleichzeitig gesundes Gewebe schützen. Diese Plattformen kombinieren eine hochpräzise Strahlabgabe mit Bewegungsmanagement, adaptiver Planung und softwaregesteuerten Arbeitsabläufen und sind daher besonders wertvoll für komplexe Fälle und Tumoren, die sich mit der Atmung bewegen. Der Markt wächst, da die Krebsinzidenz zunimmt, Krankenhäuser kürzere, effizientere Behandlungsschemata priorisieren und Kliniker zunehmend stereotaktische Verfahren einsetzen, die eine Genauigkeit im Submillimeterbereich erfordern. Gleichzeitig ist dieStrahlentherapieDie Branche verlagert sich in Richtung Digitalisierung, KI-gestützte Planung, automatisierte Qualitätssicherung und integrierte Datenplattformen, was den Wert von Software- und Workflow-Upgrades rund um Robotersysteme erhöht. In Schwellenländern steigern Kapazitätserweiterungen und private Onkologienetzwerke auch die Nachfrage nach modernen Geräten, die den Durchsatz verbessern, Nacharbeiten reduzieren und konsistente klinische Ergebnisse an allen Standorten unterstützen.

Darüber hinaus hielten Accuray Incorporated, Siemens Healthineers, Elekta AB und Ion Beam Applications (IBA) den größten Marktanteil, angetrieben durch erhöhte Investitionen und strategische Initiativen, einschließlich der Einführung neuer Produkte, Kooperationen und Partnerschaften.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM ROBOTER-STRAHLENTHERAPIE-MARKT

- Marktgröße 2025: 950,3 Millionen US-Dollar

- Marktgröße 2026: 1.003,9 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 1.410,4 Millionen US-Dollar

- CAGR: 4,3 % von 2026–2034

- Nordamerika dominierte den Markt für Roboter-Strahlentherapie mit einem Anteil von 34,96 % im Jahr 2025.

- Linearbeschleuniger werden im Jahr 2026 voraussichtlich 62,2 % des Marktes ausmachen.

- Es wird erwartet, dass Krankenhäuser im Jahr 2026 einen dominanten Marktanteil von 73,8 % halten werden.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 332,2 Millionen US-Dollar.

Europa

Es wird erwartet, dass Europa im Jahr 2026 285,1 Millionen US-Dollar erreichen wird, unterstützt durch Initiativen zur Modernisierung der Strahlentherapie und zur Kapazitätserweiterung.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 240,0 Millionen US-Dollar erreichen, was auf die steigende Krebsinzidenz und die Ausweitung der Behandlungsinfrastruktur zurückzuführen ist.

UNS.

Der Markt für robotergestützte Strahlentherapie wird bis 2026 voraussichtlich 316,2 Millionen US-Dollar erreichen, was 31,5 % des weltweiten Umsatzes ausmacht.

Japan

Der Markt für robotergestützte Strahlentherapie wird bis 2026 voraussichtlich 37,2 Millionen US-Dollar erreichen, was 3,7 % des weltweiten Umsatzes entspricht.

Mehr lesen

Markttrends für Roboter-Strahlentherapie

Konvergenz von Robotik, Bildgebung und KI-gesteuerter PlanungVor allem, um den Gesamtmarkt anzukurbeln

Der Markt tendiert zu einer engeren Integration zwischen Roboterlieferung, hochwertiger Bildgebung und KI-gestützter Planung. In der Praxis bewerten Käufer Systeme zunehmend als komplette Ökosysteme, Hardware plus Software plus Service, und nicht als eigenständige Maschinen. KI-Tools werden von „nice to have“ zum täglichen klinischen Einsatz: Autokonturierung, Planoptimierungsassistenten und Anomalieerkennung in der Qualitätssicherung können die Planungszeit verkürzen und die Ergebnisse für alle Kliniker standardisieren. Auch die Bildgebung rückt immer mehr in den Mittelpunkt, da bildgesteuerte Arbeitsabläufe immer häufiger eingesetzt werden und häufiger adaptive Anpassungen für Tumore vorgenommen werden, die im Laufe der Behandlung schrumpfen oder sich verschieben.

Ein weiterer klarer Trend geht dahin, dass Bewegungsmanagement zum Mainstream wird. Für Brust- und Bauchbehandlungen setzen Zentren zunehmend Atemsteuerungs-, Atemanhalte- und Echtzeit-Tracking-Funktionen ein, die auf natürliche Weise mit der Roboterautomatisierung harmonieren. Auf geschäftlicher Seite gewinnen Abonnementmodelle und Managed-Service-Verträge an Bedeutung, insbesondere für Software- und Analyseebenen. Schließlich wollen Anbieter Interoperabilität und Datentransparenz: Tools, die sich in onkologische IT-Systeme integrieren lassen und Dashboards für Nutzung, Protokolleinhaltung und Behandlungsqualität bereitstellen, beeinflussen Kaufentscheidungen, da Gesundheitssysteme auf messbare Leistungsverbesserungen drängen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Nachfrage nach hochpräziser, bewegungsgesteuerter Strahlentherapie dürfte das Marktwachstum ankurbeln

Ein wesentlicher Treiber für das Wachstum ist die zunehmende klinische Präferenz für hochpräzise Strahlentherapietechniken, die dem Tumor sicher höhere Dosen pro Fraktion zuführen und gleichzeitig Kollateralschäden begrenzen können. Roboterplattformen sind auf Genauigkeit und Wiederholbarkeit ausgelegt: Sie helfen Ärzten, Patienten- und Tumorbewegungen zu verfolgen, Positionierungsfehler zu korrigieren und Strahlen aus mehreren Winkeln mit minimalem manuellen Eingriff abzugeben. Dies ist vor allem bei Indikationen wichtig, bei denen sich Organe bewegen oder bei denen kritische Strukturen in der Nähe des Tumors liegen, wie z. B. Lunge, Leber, Bauchspeicheldrüse und Wirbelsäule, sowie in ausgewählten Fällen im Kopf- und Halsbereich. Da stereotaktische Radiochirurgie (SRS) und stereotaktische Körperstrahlentherapie (SBRT) in Krebszentren immer mehr zur Routine werden, steigt die Nachfrage nach Roboter-Strahlentherapiesystemen, die Bildführung, Bewegungsverfolgung, Gating und schnellere Arbeitsabläufe von der Planung bis zur Behandlung unterstützen.

Gleichzeitig stehen die Anbieter unter dem Druck, die Auslastung teurer Behandlungsräume zu verbessern; Automatisierung und bessere Workflow-Integration können die Rüstzeit verkürzen, Wiederholungsaufnahmen begrenzen und den täglichen Durchsatz verbessern. Schließlich legen Kostenträger und Anbieter zunehmend Wert auf messbare Qualitäts- und Sicherheitsfunktionen wie automatisierte Qualitätssicherung, Analyse von Behandlungsprotokollen und standardisierte Protokolle, die das Vertrauen erhöhen und die Akzeptanz in Onkologienetzwerken mit mehreren Standorten unterstützen.

MARKTBEGRENZUNGEN

Hohe Kapitalkosten und komplexe Einführungswege können das Marktwachstum einschränken

Die größten Einschränkungen sind die Gesamtbetriebskosten und die betriebliche Komplexität der Einführung einer robotergestützten Strahlentherapie. Über den anfänglichen Systemkauf hinaus müssen Käufer die Raumabschirmung und -konstruktion, Bildgebungs-Upgrades, Softwarelizenzen, Serviceverträge und den regelmäßigen Austausch wichtiger Komponenten berücksichtigen. Selbst gut finanzierte Zentren können Käufe verzögern, wenn die Budgets begrenzt sind oder die Erstattungs- und Verwendungsannahmen unsicher sind. Auch die Implementierung kann anspruchsvoll sein: Roboter-Workflows erfordern häufig eine zusätzliche Inbetriebnahme, physikalische Validierung und Schulung des Personals, insbesondere bei der Einführung von Bewegungsmanagement, adaptiver Planung oder stereotaktischen Protokollen. Kleinere Einrichtungen könnten Schwierigkeiten haben, Investitionen ohne ausreichende Patientenzahlen oder Überweisungspipelines zu rechtfertigen.

Integration ist eine weitere Hürde; Neue Systeme müssen sich während der Besprechung reibungslos mit Onkologie-Informationssystemen, Bildarchiven und Planungstools verbindenCybersicherheitund Daten-Governance-Anforderungen. In manchen Umgebungen sind die Beschaffungszyklen langwierig und werden durch öffentliche Ausschreibungsregeln beeinflusst, was zu Verzögerungen bei der Bereitstellung führen kann. Schließlich hängen die Ergebnisse von der konsequenten Ausführung ab; Wenn das Personal begrenzt ist oder die Fluktuation hoch ist, können die Zentren erweiterte Funktionen nicht ausreichend nutzen, was die wahrgenommene Kapitalrendite verringert und die breitere Marktexpansion verlangsamt.

MARKTCHANCEN

Softwaregestützte Upgrades und Erweiterung der Netzwerke für ambulante Onkologie schaffen erhebliche Wachstumschancen

Eine große Chance für das Wachstum des Marktes für robotergestützte Strahlentherapie liegt in der Modernisierung von Software und Arbeitsabläufen in allen bestehenden installierten Basen. Viele Anbieter ersetzen nicht in jedem Zyklus ganze Behandlungsplattformen. Dennoch werden sie in zusätzliche Softwaremodule wie adaptive Planung, KI-gestützte Konturierung, automatisierte Qualitätssicherung und Analysen investieren, um den Durchsatz und die Protokollkonsistenz zu verbessern. Anbieter, die die Bereitstellung, Validierung und Integration von Upgrades vereinfachen, können wiederkehrende Einnahmen erzielen und gleichzeitig Krankenhäusern dabei helfen, die Leistung ohne große Kapitalprojekte zu steigern.

Eine weitere Chance ist das stetige Wachstum privater Onkologiegruppen und ambulanter Strahlentherapienetzwerke, insbesondere in Märkten, in denen zentralisierte Krebszentren überlastet sind. Diese Netzwerke priorisieren standardisierte Arbeitsabläufe und vorhersehbare Qualität an allen Standorten, Bereiche, in denen Automatisierung, geführte Planungsvorlagen und zentralisierte Überwachungstools einen echten Mehrwert schaffen können. Es gibt auch Raum für Wachstum im Bewegungsmanagement und in der oberflächengeführten Strahlentherapie, die die Genauigkeit der Einrichtung verbessern, die Bildgebungsdosis reduzieren und Techniken wie das Anhalten des Atems bei Brust- und Brusterkrankungen unterstützen können. In aufstrebenden Regionen schaffen neue Kapazitätserweiterungen die Möglichkeit, ältere Technologien zu überholen. Anbieter können sich für stärker automatisierte Systeme entscheiden, um die Abhängigkeit von hochspezialisiertem Personal zu verringern und den Hochlauf zur vollständigen klinischen Auslastung zu beschleunigen.

HERAUSFORDERUNGEN DES MARKTES

Workflow-Standardisierung, Personalbeschränkungen und Qualitätskontrolle sind Herausforderungen für das Marktwachstum

Selbst wenn Budgets verfügbar sind, können betriebliche Herausforderungen die Einführung verlangsamen. Roboter-Strahlentherapie erfordert disziplinierte Arbeitsabläufe: Simulation, Konturierung, Planung, Qualitätssicherung und Abgabe müssen aufeinander abgestimmt sein, und stereotaktische Behandlungen erfordern oft strengere Toleranzen als herkömmliche Fraktionierung. Viele Zentren sind mit Personalengpässen konfrontiert, insbesondere mit einem Mangel an erfahrenen Medizinphysikern und Dosimetristen, was die Inbetriebnahmezeit verlängern und die Fähigkeit zur Skalierung erweiterter Protokolle einschränken kann. Schulung ist keine einmalige Veranstaltung; Zentren müssen ihre Kompetenz aufrechterhalten, wenn Software-Updates eingeführt und neue klinische Indikationen hinzugefügt werden.

Eine weitere Herausforderung besteht darin, Geschwindigkeit und Sicherheit in Einklang zu bringen: Durch Automatisierung können manuelle Schritte reduziert werden, Anbieter benötigen jedoch eine klare Governance, Prüfpfade und eine klar definierte Ausnahmebehandlung, um die Qualität sicherzustellen. Auch Interoperabilitätsprobleme können zu Reibungsverlusten führen, insbesondere bei der Vermischung von Anbieter-Ökosystemen oder der Integration von Bildgebungs-, SGRT- und Onkologie-Informationssystemen Dritter. Cybersicherheits- und Datenschutzanforderungen erhöhen die Komplexität noch weiter, da immer mehr Funktionen auf vernetzte Softwareplattformen verlagert werden. Schließlich bleiben Zugang und Chancengleichheit schwierig: High-End-Robotersysteme häufen sich tendenziell in großen Zentren, und Überweisungsmuster können die Patientenreichweite einschränken, insbesondere in ländlichen Gebieten oder Gebieten mit geringen Ressourcen.

Segmentierungsanalyse

Nach Produkt

Steigende technologische Fortschritte bei Strahlentherapiesystemen treiben das Segmentwachstum voran

Je nach Produkt ist der Markt in Strahlentherapiesysteme, Software, 3D-Kameras (oberflächengeführt) und andere unterteilt.

Strahlentherapiesysteme machen den größten Anteil aus, da sie den Kernkapitalkauf und den größten Teil der Projektkosten, einschließlich Ausrüstung, Installation, Abschirmung und Inbetriebnahme, ausmachen. Anbieter orientieren sich bei der Beschaffung in der Regel an den klinischen Fähigkeiten, der Bildführung, dem Bewegungsmanagement, der stereotaktischen Präzision und der Raumproduktivität eines Systems und fügen anschließend Software und Zubehör hinzu. Austauschzyklen unterstützen die Systemdominanz weiter: Selbst in reifen Märkten investieren Unternehmen weiterhin in neue Plattformen, um den Durchsatz zu verbessern, Ausfallzeiten zu reduzieren und das Angebot an fortschrittlichen Krebsbehandlungen zu erweitern.

Darüber hinaus wird für das Softwaresegment im Prognosezeitraum ein jährliches Wachstum von 8,7 % prognostiziert.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Technologie

Breiter Einsatz der elektrochemischen Laktaterkennung zur Förderung des Segmentwachstums

Technisch gesehen wird der Markt in Linearbeschleuniger, stereotaktische Strahlentherapiesysteme und Partikeltherapie unterteilt. Linearbeschleuniger werden weiter in konventionelle Linearbeschleuniger und MRT-Linearbeschleuniger unterteilt. Darüber hinaus werden stereotaktische Strahlentherapiesysteme in CyberKnife- und Gamma-Knife-Systeme eingeteilt. Darüber hinaus wird die Partikeltherapie in die Protonentherapie und die Schwerionentherapie unterteilt.

Linearbeschleuniger sind führend, da sie die Arbeitspferdetechnologie der Strahlentherapie sind und an einem breiten Spektrum von Tumorstellen eingesetzt werden, von routinemäßigen fraktionierten Behandlungen bis hin zu immer ausgefeilteren stereotaktischen und bildgesteuerten Arbeitsabläufen. Moderne Linearbeschleuniger unterstützen ein breites klinisches Menü, einschließlich IMRT/VMAT, IGRT, Gating und in einigen Umgebungen adaptive Funktionen, wodurch sie für Krankenhäuser vielseitig einsetzbar sind, die eine Plattform zur Abdeckung vieler Indikationen wünschen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 62,2 % halten.

Darüber hinaus wird geschätzt, dass das Segment der Partikeltherapie im Prognosezeitraum mit einer jährlichen Wachstumsrate von 9,6 % wachsen wird.

Auf Antrag

Steigende Lungenkrebsprävalenz treibt Segmentwachstum voran

Je nach Anwendung wird der Markt in Prostatakrebs, Brustkrebs, Lungenkrebs, Kopf- und Halskrebs, Darmkrebs und andere Krebsarten eingeteilt.

Lungenkrebs hat einen hohen Marktanteil in der robotergestützten Strahlentherapie, da Brusttumoren häufig von der Präzision und dem Bewegungsmanagement profitieren, die die robotergestützte Strahlentherapie ermöglicht. Atembewegungen können Ziele während der Behandlung verschieben und umliegende Organe sind empfindlich. Daher werden häufig Techniken wie SBRT mit Echtzeitverfolgung, Gating oder Atemanhalten eingesetzt, um die Genauigkeit zu verbessern und die Toxizität zu reduzieren. Darüber hinaus ist die Belastung durch Lungenkrebs weltweit nach wie vor erheblich, und viele Zentren erweitern SBRT-Programme, da sie die Bildgebung, Planung und Arbeitseffizienz verbessern. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 20,7 % halten.

Darüber hinaus wird geschätzt, dass das Segment Darmkrebs im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4,6 % wächst.

Vom Endbenutzer

Fortschrittliche Gesundheitsinfrastruktur in Krankenhäusern soll Segmentwachstum vorantreiben

Auf der Grundlage des Endverbrauchers wird der Markt in Krankenhäuser, unabhängige Strahlentherapiezentren und andere unterteilt.

Krankenhäuser dominieren, da sie die höchsten onkologischen Fallzahlen tragen, komplexe Überweisungen verwalten und eher in kostenintensive Infrastrukturen wie abgeschirmte Tresore, Bildgebungsintegration und multidisziplinäres Personal investieren. Große Krankenhausnetzwerke und akademische medizinische Zentren dienen auch als regionale Knotenpunkte für stereotaktische und bewegungsgesteuerte Strahlentherapie, bei denen fortschrittliche Robotik und Software-Workflows am wertvollsten sind. Krankenhäuser haben in der Regel einen besseren Zugang zu Kapitalbudgets, Serviceverträgen und geschulten Physikteams, die für die Inbetriebnahme und die laufende Qualitätskontrolle erforderlich sind. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 73,8 % halten.

Darüber hinaus wird erwartet, dass das Segment der unabhängigen Strahlentherapiezentren im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,8 % wachsen wird.

Regionaler Ausblick auf den Markt für Roboter-Strahlentherapie

Basierend auf der Region wird der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Robotic Radiotherapy Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit 326,3 Millionen US-Dollar den größten Umsatzanteil und soll im Jahr 2025 332,2 Millionen US-Dollar erreicht haben. Das Wachstum in Nordamerika wird durch eine große installierte Basis an Strahlentherapiegeräten, stetige Austausch- und Upgrade-Zyklen und die breite klinische Einführung hochpräziser Techniken wie SBRT/SRS unterstützt, die von Automatisierung und Bewegungsmanagement profitieren. Krebszentren investieren weiterhin in die Effizienz von Arbeitsabläufen wie KI-gestützte Planung, adaptive Module, Bildführung und Oberflächenführung, um den Durchsatz zu verbessern und die Qualität in Netzwerken mit mehreren Standorten zu standardisieren. Die Region profitiert außerdem von starken Erstattungsmöglichkeiten für fortgeschrittene Strahlentherapie in vielen Bereichen, einer hohen Durchdringung ambulanter Onkologienetzwerke und einer robusten klinischen Evidenzgenerierung. Es fördert außerdem die Ausweitung stereotaktischer Programme für Lungen-, Prostata-, Wirbelsäulen- und oligometastasierende Erkrankungen.

US-Markt für robotergestützte Strahlentherapie

Im Jahr 2026 wird der US-Markt voraussichtlich 316,2 Millionen US-Dollar ausmachen und 31,5 % des gesamten weltweiten Umsatzes ausmachen.

Europa

Es wird erwartet, dass Europa in den kommenden Jahren eine Wachstumsrate von 2,4 % erreichen wird, die zweithöchste weltweit, und bis 2026 285,1 Millionen US-Dollar erreichen wird. Das Wachstum Europas wird durch öffentliche und private Investitionen vorangetrieben, die auf die Modernisierung der Strahlentherapiekapazitäten, den Ersatz alternder Linacs und die Erweiterung des Zugangs zu bildgeführten und stereotaktischen Behandlungen abzielen. Viele Länder priorisieren kürzere, effizientere Behandlungspläne, um Wartelisten zu verwalten und die Nutzung begrenzter Strahlentherapieressourcen zu optimieren, was die Nachfrage nach Automatisierung, Bewegungsmanagement und fortschrittlicher Planungssoftware erhöht. In der Region werden außerdem weiterhin oberflächengesteuerte Arbeitsabläufe und adaptive Planung in großen Zentren eingeführt, während regionale Krebsnetzwerke auf standardisierte Protokolle und eine zentralisierte Qualitätskontrolle drängen.

Britischer Markt für robotergestützte Strahlentherapie

Der britische Markt soll bis 2026 ein Volumen von 42,4 Millionen US-Dollar erreichen, was 4,2 % des weltweiten Marktumsatzes ausmacht.

Deutschland Markt für Roboter-Strahlentherapie

Prognosen zufolge wird der Markt in Deutschland bis 2026 etwa 50,6 Millionen US-Dollar erreichen, was etwa 5,0 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Im Jahr 2026 wird der Markt im asiatisch-pazifischen Raum voraussichtlich einen Wert von 240,0 Millionen US-Dollar haben und damit der drittgrößte weltweit sein. Der asiatisch-pazifische Raum verzeichnet das schnellste Wachstum, da die zunehmende Krebslast, die Verbesserung der Diagnoseraten und die steigenden Gesundheitsausgaben neben der Modernisierung etablierter Märkte zu raschen Erweiterungen der Strahlentherapiekapazitäten führen. China und Indien fügen neue Behandlungszentren hinzu und modernisieren die Technologie, während Japan, Australien und die fortgeschrittenen Märkte im asiatisch-pazifischen Raum weiterhin in hochpräzise Plattformen, Bewegungsmanagement und softwaregesteuerte Arbeitsabläufe investieren, um die Konsistenz zu verbessern und die Planungszeit zu verkürzen. Private Krankenhausketten und Onkologienetzwerke expandieren in städtischen Zentren und beschleunigen die Einführung fortschrittlicher Systeme, die mehr Patienten pro Tag versorgen und Premium-Servicelinien unterstützen können.

Japanischer Markt für robotergestützte Strahlentherapie

Es wird erwartet, dass Japan bis 2026 einen Umsatz von rund 37,2 Millionen US-Dollar erwirtschaften wird, was fast 3,7 % zum Weltmarkt beiträgt.

Markt für Roboter-Strahlentherapie in China

Schätzungen zufolge wird der chinesische Markt bis 2026 etwa 87,2 Millionen US-Dollar erreichen und etwa 8,7 % zum weltweiten Umsatz beitragen.

Markt für Roboter-Strahlentherapie in Indien

Prognosen zufolge wird Indien bis 2026 etwa 29,5 Millionen US-Dollar zum Markt beitragen, was etwa 2,9 % des weltweiten Umsatzes entspricht.

Lateinamerika und Naher Osten und Afrika

Sowohl für Lateinamerika als auch für den Nahen Osten und Afrika wird ein moderates Marktwachstum erwartet, wobei Lateinamerika bis 2026 voraussichtlich rund 67,2 Millionen US-Dollar erreichen wird. Das Wachstum in Lateinamerika wird durch den schrittweisen Ausbau der Strahlentherapie-Infrastruktur, steigende Krebsinzidenz und Bemühungen zur Verringerung von Behandlungslücken, insbesondere in großen Märkten wie Brasilien und Mexiko, vorangetrieben. Die Region Naher Osten und Afrika wächst ausgehend von einem niedrigen Niveau, angetrieben durch die steigende Krebslast, die Entwicklung der Gesundheitsinfrastruktur und nationale Initiativen zum Auf- oder Ausbau onkologischer Dienste, insbesondere in den wohlhabenderen Golfstaaten.

GCC-Roboter-Strahlentherapie-Markt

Bis 2026 wird GCC voraussichtlich etwa 30,3 Millionen US-Dollar auf dem Markt erwirtschaften, was fast 3,0 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Robuste Produktinnovationen zur Stärkung der Marktposition prominenter Akteure

Der weltweite Markt für robotergestützte Strahlentherapie ist an der Spitze mäßig konsolidiert und am langen Ende fragmentiert. Eine kleine Gruppe großer Radioonkologieplattformen dominiert, da sie integrierte Ökosysteme, Hardware für die Behandlungsbereitstellung plus Bildgebung, Planungssoftware, Onkologie-IT und mehrjährige Serviceverträge verkaufen, was zu hohen Umstellungskosten führt, sobald sich ein Krankenhaus auf einen Anbieter standardisiert. Hauptakteure wie Accuray Incorporated, Siemens Healthineers, Elekta AB und Ion Beam Applications (IBA) hielten den größten Marktanteil.

Darüber hinaus konkurrieren andere wichtige Akteure wie C-RAD AB, RaySearch Laboratories, Brainlab und Vision RT um die Monetarisierung auf installierter Basis. Anbieter drängen auf Upgrades wie Softwaremodule, Bewegungsverfolgung, Integration der Oberflächenführung und Automatisierung/KI, die wiederkehrende Umsätze steigern und die Kundenbindung vertiefen, ohne dass ein vollständiger Systemaustausch erforderlich ist.

LISTE DER WICHTIGSTEN ROBOTER-STRAHLENTHERAPIE-UNTERNEHMEN IM PROFIL

- Accuray Incorporated (USA)

- Siemens Healthineers(Deutschland)

- Elektra AB(Schweden)

- Ionenstrahlanwendungen (IBA)(Belgien)

- C-RAD AB (Schweden)

- RaySearch Laboratories (Schweden)

- Brainlab (Deutschland)

- Vision RT(VEREINIGTES KÖNIGREICH.)

- LAP GmbH(Deutschland)

- CQ Medical (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026:Elekta gab bekannt, dass sein Elekta Evo CT-Linac die 510(k)-Zulassung der US-amerikanischen Food and Drug Administration (FDA) erhalten hat.

- August 2024:Accuray Incorporated und Halifax Health in Volusia County, Florida, gaben bekannt, dass das medizinische Team des Charles L. and Miki N. Grant Cancer Center for Hope das erste in den USA ist, das Krebspatienten mit dem Accuray Radixact System mit VitalHold-Technologie behandelt.

- Mai 2024:Elekta kündigte die Einführung seines neuesten Linearbeschleunigers (Linac) Evo an, eines CT-Linac mit neuer hochauflösender KI-gestützter Bildgebung, der sowohl offline als auch online adaptive Ergebnisse liefern kannStrahlentherapiesowie eine verbesserte standardmäßige bildgesteuerte Strahlentherapie.

- Februar 2024:Das Unternehmen Siemens Healthineers gab bekannt, dass es von der US-amerikanischen Food and Drug Administration (FDA) die 510(k)-Zulassung für die Strahlentherapiesysteme TrueBeam und Edge mit HyperSight-Bildgebungslösung erhalten hat.

- Februar 2023:RefleXion Medical, ein Unternehmen für therapeutische Onkologie, gab bekannt, dass die US-amerikanische Food and Drug Administration (FDA) die erste Marktzulassung für seine biologisch gesteuerte Strahlentherapie SCINTIX erteilt hat, eine hochmoderne Behandlung für Krebserkrankungen im Früh- und Spätstadium.

- Dezember 2022:Ion Beam Applications (IBA), der weltweit führende Anbieter von Teilchenbeschleunigertechnologie, bestätigt, dass es im Rahmen einer bedeutenden öffentlichen Ausschreibung einen Vertrag mit dem spanischen Gesundheitsministerium über die Installation von zehn Protonentherapiesystemen in ganz Spanien unterzeichnet hat.

- Oktober 2022:Elekta kündigte das Elekta Esprit an, ein neues Leksell Gamma KnifeRadiochirurgiePlattform, erhielt 510(k)-Zulassung von der FDA. Dieser Meilenstein macht das System für Kliniker und Menschen mit Hirnerkrankungen in den USA verfügbar.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse aller Marktsegmente und hebt die wichtigsten Treiber, Trends, Chancen, Einschränkungen und Herausforderungen hervor. Es bietet außerdem Einblicke in technologische Fortschritte, wichtige Branchenentwicklungen, Marktanteilsanalysen von Unternehmen und Profile führender Unternehmen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 4,3 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

| Segmentierung | Nach Produkt, Technologie, Anwendung, Endbenutzer und Region |

| Nach Produkt |

|

| Durch Technologie |

|

| Auf Antrag |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 950,3 Millionen US-Dollar und soll bis 2034 1.410,4 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 332,2 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 4,3 % aufweisen wird.

Das Segment Strahlentherapiesysteme war nach Produkt marktführend.

Die Schlüsselfaktoren für den Markt sind die steigende Krebslast und der technologische Fortschritt auf dem Markt.

Accuray Incorporated, Siemens Healthineers, Elekta AB und Ion Beam Applications (IBA) sind einige der Hauptakteure auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf