Marktgröße, Anteil und Branchenanalyse für digitale Gesundheitssysteme, nach Typ (EMR/HER, elektronisches Verschreibungssystem und andere), nach Endbenutzer (Gesundheitsdienstleister, Kostenträger im Gesundheitswesen und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsausblick für digitale Gesundheitssysteme

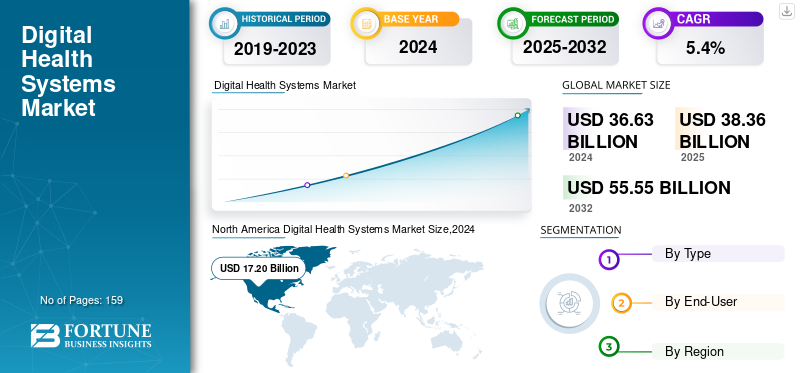

Die globale Marktgröße für digitale Gesundheitssysteme wurde im Jahr 2025 auf 38,36 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 40,24 Milliarden US-Dollar im Jahr 2026 auf 55,05 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 3,99 % aufweisen.Nordamerika dominierte den globalen Markt für digitale Gesundheitssysteme mit einem Marktanteil von 47,24 % im Jahr 2025.

Ein digitales Gesundheitssystem nutzt digitale Technologien, um die Gesundheitsversorgung zu verbessern, indem es sie zugänglicher, erschwinglicher und nachhaltiger macht. Es umfasst eine breite Palette von Technologien und Anwendungen, die darauf abzielen, die Gesundheitsergebnisse durch die Förderung des Wohlbefindens, die Behandlung von Krankheiten und die Bereitstellung personalisierter Pflege zu verbessern. Der Markt erlebt ein transformatives Wachstum, das durch die zunehmende Verbreitung von Telemedizin vorangetrieben wird.mobile Gesundheit (mHealth)und elektronische Gesundheitsakten (EHRs). Darüber hinaus spiegelt der Markt eine starke Dynamik wider, die durch KI-Integration, Patientenfernüberwachung und digitale Therapeutika unterstützt wird. Dies wird durch den Bedarf an kosteneffizienten Gesundheitsmodellen, die alternde Bevölkerung und zunehmende Investitionen in die digitale Gesundheitsinfrastruktur weltweit noch weiter vorangetrieben.

Prominente Marktteilnehmer wie Oracle, Epic Systems Corporation, Veradigm LLC und andere sind aktiv daran beteiligt, innovative Lösungen anzubieten, die mit fortschrittlichen Technologien integriert sind, um ihre Marktpositionen zu behaupten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Erkenntnisse aus dem Markt für digitale Gesundheitssysteme

- Marktgröße 2025: 38,36 Milliarden US-Dollar

- Marktgröße 2026: 40,24 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 55,05 Milliarden US-Dollar

- CAGR: 3,99 % von 2026–2034

- Nordamerika dominierte den Markt für digitale Gesundheitssysteme mit einem Anteil von 47,24 % im Jahr 2025.

- Das EMR/EHR-Segment hielt im Jahr 2026 aufgrund der breiten Akzeptanz in allen Gesundheitseinrichtungen den größten Marktanteil.

- Das Segment der Gesundheitsdienstleister hatte im Jahr 2026 den dominierenden Anteil, unterstützt durch die zunehmende Einführung von EHR und Investitionen in die digitale Gesundheitsversorgung.

Nordamerika

Nordamerika führte den Markt mit einer Bewertung von 18,12 Milliarden US-Dollar im Jahr 2025 an.

Europa

Europa dominierte den Markt mit einer Bewertung von 8,79 Milliarden US-Dollar im Jahr 2025 und wird voraussichtlich 9,22 Milliarden US-Dollar im Jahr 2026 erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum dominierte den Markt mit einer Bewertung von 6,73 Milliarden US-Dollar im Jahr 2025 und wird voraussichtlich 7,01 Milliarden US-Dollar im Jahr 2026 erreichen.

UNS.

Die starke Akzeptanz digitaler Gesundheitssysteme bei Gesundheitsdienstleistern und strategische Partnerschaften unterstützen weiterhin die Marktexpansion.

Japan

Die zunehmende Digitalisierung des Gesundheitswesens und Investitionen in fortschrittliche Gesundheits-IT-Lösungen unterstützen das Marktwachstum.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Zunehmende Einführung des digitalen Gesundheitswesens zur Förderung des Marktwachstums

Mit der zunehmenden Verbreitung von Telekommunikation und Internet verlagert sich das Gesundheitswesen in den letzten Jahren in Richtung Digitalisierung. Dies ist einer der Hauptfaktoren für das Wachstum des Marktes für digitale Gesundheitssysteme. Mit erhöhtSmartphoneAufgrund der Marktdurchdringung und der regulatorischen Unterstützung sind virtuelle Konsultationen zu einem festen Bestandteil der Gesundheitsversorgung in städtischen und ländlichen Regionen geworden. Geräte wie Smartwatches und Biosensoren liefern Echtzeitdaten zur Herz-Kreislauf-Gesundheit, zum Glukosespiegel und zum Schlafmuster und verbessern so die Präventionsstrategien. Darüber hinaus werden mittlerweile softwaregesteuerte Therapielösungen für Erkrankungen wie Typ-2-Diabetes, Depressionen und Schlaflosigkeit zugelassen und verschrieben, was die Behandlungslandschaft neu gestaltet. All diese Faktoren haben zu einer zunehmenden Nutzung digitaler Gesundheitssysteme geführt und wiederum das Marktwachstum vorangetrieben.

Gesundheitssysteme nutzen diese digitalen Tools aufgrund ihrer zahlreichen Vorteile zunehmend. Mit diesen Geräten können Gesundheitsdienstleister Patienten aus der Ferne überwachen und virtuelle Konsultationen anbieten, was zu besseren Patientenergebnissen führt.

- Laut den Daten der American Medical Association aus dem Jahr 2022 stieg beispielsweise der Anteil der Ärzte, die Fernüberwachungsgeräte nutzen, von 12 % im Jahr 2016 auf 30 % im Jahr 2022.

MARKTBEGRENZUNGEN

Ungleichheit beim Technologiezugang begrenzt das Marktwachstum

Auch wenn die Annahme vondigitale GesundheitSysteme schnell wachsen, gibt es bestimmte Faktoren, die das Wachstum begrenzen. Ungleichheit beim Zugang zu Technologie ist einer der Schlüsselfaktoren, die das Marktwachstum behindern. Ein großer Teil der Bevölkerung in einkommensschwachen oder abgelegenen Gebieten hat immer noch keinen Zugang zu Smartphones, Internetverbindungen oder digitaler Gesundheitskompetenz.

- Beispielsweise nutzen nach Angaben der Broadband Commission for Sustainable Development 2023 schätzungsweise 93,0 % der Bevölkerung in Ländern mit hohem Einkommen das Internet. Im Vergleich dazu haben 62,0 % der Bevölkerung in Ländern mit niedrigem und mittlerem Einkommen einen Internetzugang, in Ländern mit niedrigem Einkommen sind es 27,0 %.

Darüber hinaus werden digitale Gesundheitsplattformen mit zunehmender Verbreitung zu Hauptzielen für Cyberangriffe. Der Schutz personenbezogener Gesundheitsdaten und die Einhaltung von Vorschriften wie HIPAA und DSGVO sind wichtige Anliegen.

MARKTCHANCEN

Technologische Fortschritte bieten eine starke Wachstumschance

In den letzten Jahren hat der Markt einen starken Wandel hin zur Entwicklung und Integration fortschrittlicher Technologien erlebt. Die Integration künstlicher Intelligenz revolutioniert die diagnostische Bildgebung, die klinische Entscheidungsunterstützung und die Erstellung von Patientenrisikoprofilen, was zu einer verbesserten Effizienz und einer geringeren betrieblichen Belastung führt. Daher konzentrieren sich die Marktteilnehmer auf die Integration vonKIin ihrem Produktangebot. Diese Systeme können große Datenmengen analysieren, um Muster zu erkennen, Ergebnisse vorherzusagen und die Pflege zu personalisieren, was letztendlich zu einer effizienteren und effektiveren Gesundheitsversorgung führt.

eClinicalWorks ist beispielsweise einer der führenden Akteure auf dem Markt, der KI-gesteuerte EHR-Systeme anbietet.

Darüber hinaus wird Blockchain immer häufiger eingesetzt, um unveränderliche, interoperable und datenschutzkonforme digitale Gesundheitsakten zu verwalten, insbesondere im Kontext des grenzüberschreitenden Datenaustauschs.

HERAUSFORDERUNGEN DES MARKTES

Regulatorische Variabilität und Herausforderungen im Zusammenhang mit Systemintegration und Interoperabilität

Der Regulierungsrahmen für digitale Gesundheitslösungen ist aufgrund der Bedenken im Zusammenhang mit Datenschutz und Cybersicherheit streng. Darüber hinaus sind diese Systeme in den verschiedenen Ländern mit inkonsistenten Regulierungsstandards konfrontiert, was internationale Produkteinführungen und Compliance erschwert. Dies stellt für die Marktteilnehmer eine große Herausforderung dar, unerschlossene Regionen zu erobern.

Darüber hinaus ist der Datenaustausch aufgrund der uneinheitlichen Verbreitung des Internets auf der ganzen Welt ein weiteres Problem. Unterschiedliche Gesundheits-IT-Ökosysteme erschweren die Integration und schränken die nahtlose Koordination der Pflege zwischen Anbietern und Gesundheitseinrichtungen ein.

Markttrends für digitale Gesundheitssysteme

Die steigende Zahl von Investitionen aufstrebender Akteure ist ein bedeutender Markttrend

Mit der steigenden Nachfrage und Akzeptanz digitaler Gesundheitssysteme bei Gesundheitsdienstleistern und Patienten steigt auch die Zahl der Start-ups im Bereich Gesundheitstechnologie, die innovative Lösungen anbieten. Darüber hinaus fördern auch zunehmende Investitionen von Unternehmen in die Entwicklung und Einführung fortschrittlicher Produkte für verschiedene Anwendungen das Marktwachstum. Auch die Zahl der Unternehmen, die digitale Plattformen für kognitive Verhaltenstherapie (CBT), Online-Beratung und Meditationsunterstützung anbieten, nimmt zu und wird schnell angenommen, insbesondere nach der COVID-19-Pandemie.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

SEGMENTIERUNGSANALYSE

Nach Typ

Die zunehmende Implementierung von EHR-Systemen führte zur Dominanz des EMR/HER-Segments

Je nach Typ ist der Markt in EMR/HER, elektronische Verschreibungssysteme und andere unterteilt.

Im Jahr 2026 dominierte das EMR/EHR-Segment den Weltmarkt mit dem höchsten Anteil, was auf die zunehmende Implementierung dieser Systeme durch verschiedene Gesundheitseinrichtungen, darunter Krankenhäuser, Kliniken und andere, zurückzuführen ist. Darüber hinaus führten technologische Weiterentwicklungen der Unternehmen in ihren Produktangeboten auch zu einer wachsenden Nachfrage nach diesen Systemen bei den Endbenutzern.

- Beispielsweise führte Coryell Health im März 2023 OracleCerner EHR ein, um die Effizienz zu steigern.

Es wird erwartet, dass das Segment der elektronischen Verschreibungssysteme im Prognosezeitraum das stärkste Wachstum verzeichnen wird, angetrieben durch die zunehmende Zahl elektronischer Rezepte.

- Laut einem vom Büro des Nationalen Koordinators für Gesundheits-IT im Juli 2024 veröffentlichten Artikel waren im Jahr 2020 beispielsweise 92 % aller verschreibenden Ärzte E-Verschreiber.

Vom Endbenutzer

Wachsende Notwendigkeit, den Verwaltungsaufwand zu bewältigen, treibt das Wachstum von Gesundheitsdienstleistern strukturell voran

Auf der Grundlage des Endnutzers wird der Markt in Gesundheitsdienstleister, Gesundheitszahler und andere unterteilt.

Das Segment der Gesundheitsdienstleister hatte im Jahr 2026 den dominierenden Marktanteil. Die Nachfrage nach diesen Systemen wird durch Faktoren wie staatliche Anreize, die Verlagerung hin zu wertorientierter Versorgung sowie verbesserte Effizienz und Datenaustausch angetrieben. Diese Nachfrage wirkt sich auf die gesamte Branche aus und führt zu erhöhten Investitionen in EHR-Lösungen und einem steigenden Bedarf an qualifizierten Fachkräften in der Gesundheitsinformatik. Darüber hinaus entwickeln sich EHR-Systeme weiter, in die klinische Entscheidungsunterstützung, erweiterte Analysen und Patientenportale integriert werden können, was ihren Wert für medizinisches Fachpersonal steigert.

Es wird erwartet, dass die Kostenträger im Gesundheitswesen und andere Segmente in den kommenden Jahren ein bemerkenswertes Wachstum verzeichnen werden. Dies ist vor allem auf die zunehmende Akzeptanz digitaler Gesundheitssysteme durch Endnutzer in den letzten Jahren zurückzuführen.

Regionaler Ausblick auf den Markt für digitale Gesundheitssysteme

Nach Regionen ist dieser Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

Nordamerika behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 18,12 Milliarden US-Dollar, was einem Anteil von 47,24 % entspricht. Es wird erwartet, dass es im Jahr 2026 19,12 Milliarden US-Dollar erreichen wird und seine Dominanz auf dem Weltmarkt voraussichtlich beibehalten wird. Ein ausgereiftes Gesundheitsökosystem, staatliche Auflagen für die Einführung von EHR sowie die Präsenz wichtiger Anbieter und die schnelle Cloud-Einführung sind einige der Faktoren, die das Marktwachstum in der Region fördern.

North America Digital Health Systems Market Size,2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

UNS.

Die USA hielten im Jahr 2026 den dominierenden Marktanteil in der nordamerikanischen Region. Die zunehmende Akzeptanz digitaler Gesundheitssysteme bei Gesundheitsdienstleistern sowie das Vorhandensein einer gut etablierten digitalen Gesundheitsinfrastruktur sind einige der Schlüsselfaktoren, die die Dominanz des Landes stärken. Darüber hinaus treiben Partnerschaften zwischen wichtigen Akteuren das Marktwachstum weiter voran.

- Beispielsweise ging Axis Health System im Mai 2024 eine Partnerschaft mit NextGen Healthcare für die Implementierung von NextGen Enterprise einEHR (Elektronische Gesundheitsakte)System.

Europa

Im Jahr 2025 erwirtschaftete Europa 8,79 Milliarden US-Dollar und trug damit 22,92 % zum Weltmarktumsatz bei. Bis 2026 wird ein Wachstum auf 9,22 Milliarden US-Dollar prognostiziert. Das Wachstum wird durch starke digitale Gesundheitsstrategien in allen europäischen Ländern und die zunehmende Akzeptanz dieser Systeme vorangetrieben.

- Laut einem im Februar 2023 im Pharmaceutical Journal veröffentlichten Artikel erreichte beispielsweise die Zahl der elektronisch ausgestellten Rezepte im Jahr 2021/2022 996 Millionen, was 95 % aller Rezepte entspricht.

Asien-Pazifik

Der asiatisch-pazifische Markt machte im Jahr 2025 6,73 Milliarden US-Dollar aus, was 17,56 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 7,01 Milliarden US-Dollar erreichen. Zunehmende digitale Gesundheitsinitiativen der Regierungen zur Förderung der Durchdringung dieser Technologie sowie die schnell wachsende Gesundheitsinfrastruktur in asiatischen Ländern sind einige der Faktoren, die das Marktwachstum ergänzen.

- Beispielsweise wurde im September 2021 die Ayushman Bharat Digital Mission von der indischen Regierung ins Leben gerufen, um eine integrierte digitale Gesundheitsinfrastruktur im Land zu entwickeln.

Lateinamerika

Lateinamerika trug im Jahr 2025 mit einem Wert von 2,37 Milliarden US-Dollar 6,18 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 2,45 Milliarden US-Dollar erreichen. Diese Regionen gelten als aufstrebende Märkte für digitale Gesundheitssysteme mit zunehmendem Zugang zu Telekommunikationund Entwicklung einer Gesundheitsinfrastruktur für die Digitalisierung.

Naher Osten und Afrika

Im Jahr 2025 machten der Nahe Osten und Afrika 2,34 Milliarden US-Dollar aus, was 6,11 % des weltweiten Marktes entspricht, und es wird erwartet, dass er im Jahr 2026 auf 2,44 Milliarden US-Dollar anwächst.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Technologische Fortschritte bei Produktangeboten prominenter Akteure, um den Marktfortschritt voranzutreiben

Die Wettbewerbslandschaft für den Markt für digitale Gesundheitssysteme umfasst sowohl etablierte als auch aufstrebende Akteure. Zu den prominenten Akteuren zählen unter anderem Oracle, Epic Systems Corporation, Veradigm LLC und Practice Fusion, Inc. Sie konzentrieren sich auf die Einführung technologisch fortschrittlicher Produkte und die Zusammenarbeit mit Gesundheitsdienstleistern, um ihre Marktpräsenz zu stärken.

Weitere namhafte Akteure auf dem Markt sind UI8, LLC., NXGN Management, LLC, CareCloud, Inc. und andere. Diese Unternehmen konzentrieren sich außerdem auf verschiedene strategische Initiativen, um ihren Marktanteil bei digitalen Gesundheitssystemen im Prognosezeitraum zu steigern.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR DIGITALE GESUNDHEITSSYSTEME IM PROFIL

- Oracle (USA)

- UI8 LLC. (UNS.)

- Veradigm LLC(UNS.)

- NXGN Management, LLC.(UNS.)

- Praxis Fusion, Inc. (UNS.)

- CareCloud, Inc. (USA)

- Tiga Healthcare Technologies (USA)

- Epic Systems Corporation (USA).

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2025: VSee Health, Inc. unterzeichnete einen Vertrag über 340.000 USD mit einem wichtigen EAP-Anbieter für die Entwicklung eines KI-gestützten EHR-Systems.

- Januar 2025: IntelligentDX hat eine revolutionäre KI-basierte Deep-Learning-Software auf den Markt gebracht, die Systeme für elektronische Krankenakten (EMR) und elektronische Gesundheitsakten (EHR) optimiert.

- Oktober 2024: Oracle kündigte seine Pläne an, im Jahr 2025 eine neue elektronische Gesundheitsakte einzuführen, die auf künstlicher Intelligenz basiert. Dieses neue System wird es Ärzten ermöglichen, Sprache für Navigation und Suche zu verwenden.

- September 2024: Oracle führte neue Innovationen für elektronische Patientenakten ein, um den Informationszugriff zu verbessern, der Sicherheit Priorität einzuräumen und auch andere Vorteile zu bieten.

- April 2024:Health First arbeitete mit Verona bei der Implementierung des Epic EHR-Systems zusammen, um den Arbeitsablauf zu optimieren und Patienteninformationen zu vereinheitlichen.

BERICHTSBEREICH

Der globale Marktforschungsbericht zu digitalen Gesundheitssystemen umfasst wichtige Aspekte wie einen Überblick über Spitzentechnologien, das regulatorische Umfeld in den wichtigsten Ländern und die Herausforderungen bei der Einführung und Implementierung technologiebasierter Lösungen. Der Bericht bietet auch bemerkenswerte Branchenentwicklungen, einschließlich Fusionen, Partnerschaften und Übernahmen. Darüber hinaus umfasst es eine detaillierte regionale Analyse verschiedener Segmente und Marktdynamiken.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 3,99 % von 2026–2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung |

Nach Typ

Vom Endbenutzer

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die Marktgröße im Jahr 2026 40,24 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 55,05 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 18,12 Milliarden US-Dollar.

Mit einer CAGR von 3,99 % wird der Markt im Prognosezeitraum ein schnelles Wachstum verzeichnen.

Basierend auf der Art ist das EMR/EHR-Segment marktführend.

Zu den Schlüsselfaktoren, die den Markt antreiben, gehören die zunehmende Akzeptanz von Fernpflege und häuslicher Pflege sowie der Wandel hin zur digitalen Gesundheitsversorgung.

Oracle, Veradigm LLC und Practice Fusion, Inc. gehören zu den führenden Akteuren auf dem Markt.

Nordamerika dominierte den globalen Markt für digitale Gesundheitssysteme mit einem Marktanteil von 47,24 % im Jahr 2025.

Die steigende Nachfrage nach fortschrittlichen Pflegeoptionen gepaart mit besseren Patientenergebnissen sind einige der Faktoren, die voraussichtlich die Einführung der Produkte vorantreiben werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 159

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf