Marktgröße, Anteil und Branchenanalyse für Drohnenabwehrsysteme, nach Plattform (fest / standortbasiert, fahrzeugmontiert und andere), nach Komponente (Hardware, Software und Dienste), nach Technologie (Erkennung und Verfolgung, Identifizierung und Klassifizierung und andere), nach Bedrohungstyp (kleine kommerzielle / modifizierte Drohnen, herumlungernde Munition und andere), nach Anwendung (Gefechtsfeld- / taktischer Truppenschutz, Schutz von Luftwaffenstützpunkten und militärischen Anlagen und andere), nach Endbenutzer (Militärkräfte, kritische Infrastruktur, innere Sicherheit und Strafverfo

Marktgröße und Zukunftsaussichten für Drohnenabwehrsysteme

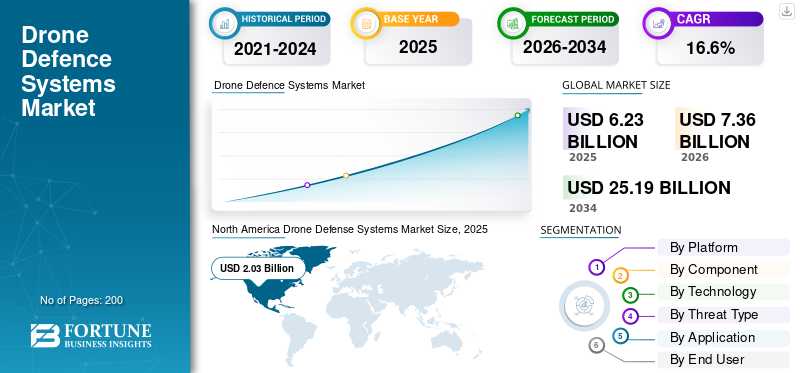

Die Größe des Marktes für Drohnenabwehrsysteme wurde im Jahr 2025 auf 6,23 Milliarden US-Dollar geschätzt. Der Markt soll von 7,36 Milliarden US-Dollar im Jahr 2026 auf 25,19 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 16,6 % aufweisen.Nordamerika dominierte den Markt für Drohnenabwehrsysteme mit einem Marktanteil von 32,58 % im Jahr 2025.

Die Drohnenabwehrsysteme werden zur Erkennung, Verfolgung, Identifizierung und Neutralisierung feindlicher unbemannter Flugsysteme in den Bereichen Verteidigung, innere Sicherheit, kritische Infrastruktur, Flughäfen, Grenzen und maritime Standorte eingesetzt. Der Markt wächst, da Drohnen mittlerweile für Aufklärung, Nutzlastlieferungen, Herumlungerangriffe, Angriffe auf die Infrastruktur und Störungen auf dem Schlachtfeld eingesetzt werden. Dies drängt Käufer zu mehrschichtigen UAS-Abwehrsystemen, die Radar, HF-Erkennung und EO/IR kombinierenSensoren, KI-basierte Klassifizierung, Soft-Kill-Jamming, Hard-Kill-Abfangjäger und Waffen mit gezielter Energie.

Hauptakteure auf dem Markt sind RTX/Raytheon, Thales, Leonardo, Rafael Advanced Defense Systems, MBDA, Northrop Grumman, Lockheed Martin, Anduril Industries, D-Fend Solutions, DroneShield und Hensoldt. Diese Unternehmen treiben den Markt durch integrierte Erkennungs- und Abwehrsysteme, laserbasiertes Abfangen, KI-gestützte Befehls- und Kontrollsysteme sowie modulare Lösungen für Militärstützpunkte, kritische Infrastrukturen, Flughäfen, Marineanlagen und eingesetzte Streitkräfte voran.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Drohnenabwehrsysteme

Der Wandel von einfachen Erkennungs- und Störlösungen hin zu mehrschichtigen Systemen wird ein neuer Markttrend sein

Der Markt verlagert sich von einfachen Erkennungs- und Störlösungen hin zu mehrschichtigen Systemen, die Drohnen, herumlungernde Munition und Sättigungsangriffe physisch abwehren können. Dieser Trend wird durch die Grenzen von Soft-Kill-Systemen gegenüber autonomen Drohnen, vorprogrammierten Routen, Frequenzsprungverbindungen und Einweg-Angriffs-UAVs vorangetrieben. Aus diesem Grund legen Käufer zunehmend Wert auf Abfangjäger, Hochleistungslaser, HF-Effektoren und integrierte Befehls- und Kontrollsysteme, die die Bedrohung bei geringeren Kosten pro Einsatz erkennen, klassifizieren, einem Effektor zuweisen und die Bedrohung neutralisieren können. Darüber hinaus entwickelt sich künstliche Intelligenz zu einem zentralen Technologietrend auf dem Markt, da Käufer eine schnellere Erkennung, weniger Fehlalarme und eine bessere Klassifizierung feindlicher Drohnen benötigen.

Im Dezember 2025 lieferten das israelische Verteidigungsministerium und Rafael das erste betriebsbereite Iron Beam-Hochleistungslasersystem an die IDF, nachdem es gegen Raketen, Mörser und UAVs getestet worden war.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Zunehmende Drohnenangriffe auf Schlachtfeldern treiben die dringende Beschaffung von Drohnenabwehrsystemen voran

Das Wachstum des globalen Marktes für Drohnenabwehrsysteme wird durch den schnellen Einsatz von Drohnen auf dem Schlachtfeld zur Überwachung, Zielerfassung, Herumlungerangriffe und kostengünstigen Angriffseinsätzen vorangetrieben. Die Drohnenabwehr wird zu einer Kernschicht der Luftverteidigung und des Truppenschutzes. Dies treibt die Beschaffung in Richtung integrierter Anti-UAS-Systeme voran, die Radar, RF-Detektion, EO/IR-Tracking, Command-and-Control,elektronische Kriegsführungsowie kinetische oder nichtkinetische Abfangjäger für den stationären und mobilen Einsatz. KI-gesteuerte UAS-Abwehrsysteme erfreuen sich zunehmender Beliebtheit, da die manuelle Überwachung gegen schnelle, kleine und tief fliegende Drohnenbedrohungen nicht mehr ausreicht.

Im Februar 2024 kündigte die US-Armee einen Schnellkaufvertrag für 600 Coyote 2C-UAS-Abfangjäger von Raytheon an und erklärte, dass der Zuschlag einen Nachfrageanstieg und die Notwendigkeit einer Erweiterung der Produktionskapazität unterstütze.

MARKTBEGRENZUNGEN

Regulatorische Rahmenbedingungen und Frequenzbeschränkungen schränken den breiteren zivilen Einsatz von Anti-UAS ein

Die größten Einschränkungen sind strenge regulatorische Rahmenbedingungen, Luftraumbeschränkungen und Funkfrequenzkontrollen. Dies gilt vor allem für zivile Bereiche wie Flughäfen, Stadien, Häfen, Raffinerien und städtische Infrastruktur. Viele Abwehrsysteme für Drohnen basieren auf HF-Störungen, GNSS-Störungen, Spoofing oder kinetischen Methoden. Diese Techniken können jedoch die rechtmäßige Kommunikation, die Flugsicherheit, Rettungsdienste und öffentliche Netzwerke in der Nähe stören. Daher beschränken nichtmilitärische Käufer den Einsatz auf Systeme, die nur der Erkennung dienen, oder sie erfordern die Einbeziehung von Bundes- oder Sicherheitsbehörden, bevor sie aktive Schadensbegrenzung einsetzen.

Im Juni 2025 aktualisierte die US-Luftfahrtbehörde Federal Aviation Administration ihre Leitlinien für die Erkennung, Eindämmung und Reaktion von UAS auf Flughäfen. Dieses Update schreibt vor, dass Flughafenbetreiber eine Luftfahrtstudie durchführen müssen, bevor sie UAS-Erkennungs- oder Schadensminderungssysteme auf dem Flughafengelände einsetzen können.

MARKTCHANCEN

Langfristige Modernisierungsprogramme für die Verteidigung schaffen eine skalierbare Möglichkeit zur Abwehr von UAS

Eine wichtige Wachstumschance für den Markt ist die Entwicklung von spontanen, reaktiven Akquisitionen von Abwehrdrohnensystemen bis hin zu vollständigen Modernisierungsprogrammen für die Verteidigung. Militärdienste sind derzeit an flexiblen Lösungen interessiert, die sich mit verbesserten Sensorfunktionen, KI-basierten Klassifizierungsalgorithmen, elektronischen Kriegsführungswerkzeugen, kinetischen Effektoren, gerichteter Energietechnologie sowie Befehls- und Kontrollfunktionen weiterentwickeln lassen. Diese Möglichkeit ermöglicht es Unternehmen, modulare Hardware, offene Architektur, Lebenszykluserhaltung und lokale Fertigungskapazitäten anstelle rein eigenständiger Stör- und Erkennungssysteme bereitzustellen.

HERAUSFORDERUNGEN DES MARKTES

Eine Niederlage mit geringen Sicherheiten bleibt eine große Herausforderung beim Einsatz von Abwehr-UAS-Systemen

Eine der größten Herausforderungen auf dem Markt besteht darin, unbefugte Drohnen zu neutralisieren, ohne dabei Kollateralschäden zu verursachen. Dies ist im Fall von Militärstützpunkten, Flughäfen, städtischen Umgebungen, wichtigen Infrastrukturstandorten, Energieanlagen und überfüllten Räumen kompliziert, wo Störungen Kommunikationssysteme beeinträchtigen können, kinetische Waffen Trümmer erzeugen können und leistungsstarke Systeme strenge Sicherheitsmaßnahmen erfordern. Da Drohnen immer schneller, speziell entwickelter, autonomer und nicht mehr erkennbar sind, verlangen die Kunden mehrGegen-UASLösungen, die Drohnen schnell neutralisieren können, ohne befreundete Vermögenswerte, Zivilisten, Infrastruktur und angrenzenden Luftraum zu schädigen.

Auswirkungen anhaltender Konflikte

Aktive Konflikte beschleunigen die Beschaffung mehrschichtiger Drohnenabwehrsysteme

Der Russland-Ukraine-Krieg, Konflikte im Nahen Osten, der Sicherheitsdruck am Roten Meer/Golf und andere aktive Konfliktzonen verändern den Markt direkt. Diese Konflikte haben gezeigt, dass kostengünstige Drohnen, FPV-Systeme, herumlungernde Munition und Einwegangriffs-UAVs Luftwaffenstützpunkte, Energiestandorte, Marineanlagen, Kommandoposten, Fahrzeuge und Frontpositionen zu sehr geringen Kosten beschädigen können. Infolgedessen tendieren Käufer von Verteidigungsgütern immer schneller zu mehrschichtigen UAS-Abwehrsystemen, die Erkennung, KI-basierte Klassifizierung, elektronische Kriegsführung, Abfangjäger mit harter Abwehr, gezielte Energie und mobile Schutzplattformen kombinieren. Die Auswirkung ist, dass Drohnenabwehrsysteme nicht länger als Nischenzusatz behandelt werden, sondern zu einer Standardanforderung in den Bereichen Luftverteidigung, Stützpunktschutz, Gefechtsfeldmobilität und Sicherheit kritischer Infrastrukturen werden.

Im September 2024 beteiligte sich die NATO-Übung zur technischen Interoperabilität von Drohnenabwehrsystemen zum ersten Mal an der Ukraine, wobei mehr als 450 Teilnehmer aus 19 NATO-Verbündeten und drei Partnerländern die Interoperabilität von Abwehrdrohnen testeten. Im September 2025 führten das US-amerikanische CENTCOM und saudische Streitkräfte unter Red Sands die größte Live-Fire-Gegen-UAS-Übung im Nahen Osten durch, deren Schwerpunkt auf der Erkennung, Verfolgung und Beseitigung moderner Drohnenbedrohungen lag.

Segmentierungsanalyse

Nach Plattform

Aufgrund des anhaltenden Schutzbedarfs an Luftwaffenstützpunkten und strategischen Standorten dominierten feste/standortbasierte Systeme das Plattformsegment

In Bezug auf die Plattform wird der Markt in feste/standortbasierte, fahrzeugmontierte, tragbare und schiffsbasierte Plattformen unterteilt.

Das Segment der festen/standortbasierten Systeme dominierte im Jahr 2025 den Weltmarkt, da sich die meisten hochwertigen Drohnenabwehrsysteme noch immer an permanenten oder semipermanenten Standorten drehen. Luftwaffenstützpunkte, militärische Einrichtungen, Munitionsdepots, Kommandozentralen, Radarstandorte, Flughäfen, Häfen, Öl- und Gasanlagen und kritische Infrastrukturen benötigen eine kontinuierliche Überwachung und mehrschichtigen Schutz, keine vorübergehende Abdeckung. Diese Standorte erfordern in der Regel integriertes Radar, HF-Erkennung, EO/IR-Sensoren, KI-basierte Klassifizierung, Störsender, Befehls- und Kontrollfunktionen sowie Hard-Kill- oder gerichtete Energieoptionen.

Es wird erwartet, dass das Schiffssegment im Prognosezeitraum mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,3 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Komponente

Aufgrund der starken Beschaffung von Sensoren und Effektoren dominiert das Hardware-Komponentensegment

Auf der Grundlage der Komponenten wird der Markt in Hardware, Software und Dienstleistungen unterteilt.

Das Hardware-Segment war im Jahr 2025 marktführend, da der Markt immer noch auf einer robusten physischen Schicht vor Software und Diensten basiert. Um eine effektive Erkennungs-, Verfolgungs- und Zerstörungskette aufzubauen, benötigen Käufer Radargeräte, HF-Detektoren, EO/IR-Kameras, akustische Sensoren, Störsender, GNSS-Unterbrechungsgeräte, Abfangjäger, Trägerraketen, gerichtete Energiesysteme und mobile oder stationäre Bausätze. Die Software wächst schnell, aber die Hardware bleibt die größte Komponente, da Verteidigungskräfte und Sicherheitsbehörden immer noch die Kernausrüstungsbasis skalieren, die zum Schutz von Luftwaffenstützpunkten, Grenzen, kritischer Infrastruktur, Marineanlagen und eingesetzten Streitkräften erforderlich ist.

Das Softwaresegment wird voraussichtlich das schnellste Wachstum aufweisen und im Prognosezeitraum eine jährliche Wachstumsrate von 23,9 % verzeichnen.

Durch Technologie

Aufgrund der Notwendigkeit einer frühzeitigen Sichtbarkeit von Bedrohungen dominieren Erkennung und Verfolgung das Technologiesegment

Auf der Grundlage der Technologie wird der Markt in Erkennung und Verfolgung, Identifizierung und Klassifizierung, Soft-Kill-Niederlage und Hard-Kill-Niederlage unterteilt.

Das Segment „Erkennung und Verfolgung“ hatte im Jahr 2025 den größten globalen Marktanteil bei Drohnenabwehrsystemen, da jede Reaktion bei Drohnenabwehrsystemen damit beginnt, die Drohne frühzeitig zu finden, ihre Bewegung zu verfolgen und den Weg beizubehalten, bevor sie das geschützte Objekt erreicht. Ohne zuverlässiges Radar, HF-Erkennung, EO/IR-Verfolgung, akustische Erkennung und passive Überwachung werden nachgelagerte Funktionen wie Identifizierung, Störung, Abfangen oder gezielte Energieunterdrückung weitaus weniger effektiv. Infolgedessen haben Militärs,FlughafenBehörden und Betreiber kritischer Infrastrukturen priorisieren weiterhin die Erkennungsebene, hauptsächlich in der Nähe von Luftwaffenstützpunkten, Grenzen, Häfen, Kommandostandorten, Energieanlagen und Verteidigungsanlagen, wo kurze Warnzeiten eine kleine Drohne zu einer ernsthaften operativen Bedrohung machen können.

Das Segment der Hard-Kill-Niederlagen wird voraussichtlich das schnellste Wachstum aufweisen und im Prognosezeitraum eine jährliche Wachstumsrate von 22,4 % verzeichnen.

Nach Bedrohungstyp

Aufgrund der geringen Kosten, der einfachen Verfügbarkeit und der schnellen Feldmodifikation dominierten kleine kommerzielle/modifizierte Drohnen das Bedrohungssegment

Auf der Grundlage der Art der Bedrohung wird der Markt in kleine kommerzielle/modifizierte Drohnen, herumlungernde Munition/OWA-UAS und Drohnenschwärme unterteilt.

Kleine kommerzielle/modifizierte Drohnen dominierten im Jahr 2025 den Weltmarkt, da sie weit verbreitet sind und in Militär-, Heimatschutz-, Flughafen-, Grenz- und kritischen Infrastrukturumgebungen häufig einer Drohnenbedrohung ausgesetzt sind. Diese Drohnen sind kostengünstig, einfach zu kaufen, einfach zu modifizieren und können für Aufklärung, Nutzlastabwurf, Schmuggel, Perimetersondierung und Angriffe auf kurze Distanz angepasst werden. Ihre betrieblichen Anforderungen stehen im Vordergrund, selbst eine kostengünstige kommerzielle Drohne kann kostspielige Sicherheitsmaßnahmen erzwingen, den Luftraum stören, Truppenpositionen offenlegen oder eine hochwertige Einrichtung bedrohen. Herumlungernde Munition und Schwarmbedrohungen nehmen schneller zu, aber kleine kommerzielle und modifizierte Drohnen bleiben die größte aktuelle Bedrohungskategorie, da sie sowohl in Konfliktgebieten als auch in zivilen Sicherheitsumgebungen auftreten.

Das Segment Drohnenschwärme wird voraussichtlich das schnellste Wachstum aufweisen und im Prognosezeitraum eine jährliche Wachstumsrate von 22,8 % verzeichnen.

Auf Antrag

Aufgrund zunehmender Drohnenangriffe an vorderster Front dominiert das Anwendungssegment „Battlefield/Tactical Force Protection“.

Der Markt ist je nach Anwendung in Gefechtsfeld-/Taktikschutz, Schutz von Luftwaffenstützpunkten und militärischen Einrichtungen, Schutz kritischer Infrastruktur, Grenz- und Heimatschutz, Marine- und Seesicherheit, Flughafensicherheit und andere unterteilt.

Gefechtsfeld-/taktischer Truppenschutz dominierte den Markt im Jahr 2025, da Bedrohungen durch Drohnen ein tägliches Einsatzrisiko für Truppen, Konvois, Artilleriestellungen, Kommandoposten, Logistikknoten und vorgelagerte Operationsbasen darstellen. Verteidigungskräfte benötigen Anti-UAS-Systeme, die sich mit den eingesetzten Einheiten bewegen, tieffliegende Drohnen frühzeitig erkennen, Bedrohungen schnell klassifizieren und neutralisieren können, bevor sie Positionen freilegen oder Nutzlasten liefern. Dies hat den Markt über den statischen Basisschutz hinaus hin zu mobilen, mehrschichtigen und kampfbereiten Systemen getrieben, die Radar, HF-Sensorik, EO/IR-Verfolgung, elektronische Kriegsführung, Abfangjäger und Befehls- und Kontrollintegration kombinieren.

Im Februar 2024 gab die US-Armee einen Schnellbeschaffungsvertrag über 75,00 Millionen US-Dollar mit der RTX Corporation über 600 Coyote 2C-UAS-Abfangjäger zur direkten Unterstützung der US-amerikanischen Anti-UAS-Mission bekannt.

Das Segment Marine- und maritime Sicherheit wird voraussichtlich das schnellste Marktwachstum aufweisen und im Prognosezeitraum eine jährliche Wachstumsrate von 23,0 % verzeichnen.

Vom Endbenutzer

Aufgrund des Schutzes der Fronttruppen und der Modernisierung der Luftverteidigung dominierten Militär-/Verteidigungskräfte das Endbenutzersegment

Basierend auf dem Endbenutzer ist der Markt in Militär-/Verteidigungskräfte, kritische Infrastruktur, innere Sicherheit und Strafverfolgung und andere unterteilt.

Das Segment Militär/Verteidigungskräfte war im Jahr 2025 führend auf dem Markt, wenn man die aufkommenden Bedrohungen für Mobilität, Sicherheit, Luftverteidigung, Schutz von Konvois, Marineschiffen und Kommandozentralen berücksichtigt. Das Militär und andere Verteidigungskräfte benötigen Abwehrdrohnensysteme für den Einsatz an stationären Standorten, mobilen Formationen und sogar Kampfzonen und werden aufgrund der Dringlichkeit und hohen Prioritätsanforderungen zum größten Marktsegment. Im Vergleich zu nichtmilitärischen Organisationen haben Verteidigungssektoren auch mehr Macht, fortschrittlichere und komplexere aktive Abwehrtechnologien, einschließlich elektronischer Kriegsführung, einzuführen.

Das Segment „Sonstige“ wird voraussichtlich das zweitschnellste Marktwachstum aufweisen und im Prognosezeitraum eine jährliche Wachstumsrate von 16,0 % verzeichnen.

Regionaler Ausblick auf den Markt für Drohnenabwehrsysteme

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Drone Defense Systems Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hält den größten Marktanteil für Drohnenabwehrsystemlösungen und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 14,5 % wachsen. Nordamerika wird dadurch unterstützt, dass die USA über das fortschrittlichste Beschaffungsökosystem zur Bekämpfung von UAS verfügen, das Militärstützpunkte, eingesetzte Streitkräfte, Grenzsicherheit, Heimateinrichtungen, Flughäfen und kritische Infrastruktur umfasst. Die Region profitiert von hohen Verteidigungsbudgets, schnellen Beschaffungswegen, ausgereiften Hauptauftragnehmern und einem hohen Testniveau von mehrschichtigen Erkennungs-, Verfolgungs- und Zerstörungssystemen. Auch bei der Integration ist Nordamerika führendRadar, RF-Sensoren, EO/IR-Systeme, Command-and-Control, kinetische Abfangjäger, elektronische Kriegsführung und Optionen zur Niederlage mit geringem Kollateralaufwand in operative Counter-UAS-Architekturen.

Im Februar 2024 kündigte die US-Armee einen Schnellbeschaffungsvertrag über 75,00 Millionen US-Dollar mit der RTX Corporation über 600 Coyote 2C-UAS-Abfangjäger zur Unterstützung der US-amerikanischen Anti-UAS-Mission an.

US-Markt für Drohnenabwehrsysteme

Basierend auf dem starken Beitrag Nordamerikas zum Markt und der Dominanz der USA in der Region belief sich der US-Markt im Jahr 2025 auf rund 1,89 Milliarden US-Dollar und wuchs im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 14,2 %.

Europa

Es wird erwartet, dass der europäische Markt mit einer durchschnittlichen jährlichen Wachstumsrate von 17,5 % im Prognosezeitraum am zweitschnellsten wachsen wird. Der europäische Markt wird durch den Russland-Ukraine-Krieg, die NATO-Ostflankenbereitschaft, den Schutz mobiler Streitkräfte und Luftwaffenstützpunkte sowie die Verteidigung kritischer Infrastrukturen angetrieben. Die Nachfrage auf dem europäischen Markt beschränkt sich nicht mehr nur auf den festen Schutz militärischer Standorte, sondern verlagert sich hin zu Gefechtsfeld-C-UAS, fahrzeugmontierten Systemen, Hard-Kill-Niederlagen und interoperablen NATO-Architekturen. Die Ukraine hat Europas Lernkurve beschleunigt, indem sie aufgedeckt hat, wie FPV-Drohnen, herumlungernde Munition, OWA-UAS und drohnengestützte Zielerfassung den Einsatz auf dem Schlachtfeld verändern können. Die C-UAS-Interoperabilitätsübung der NATO im September 2024 umfasste zum ersten Mal die Ukraine und brachte 450 Teilnehmer aus 19 verbündeten Nationen und drei Partnerländern zusammen, was Europas Schritt hin zu integrierten und interoperablen Abwehrsystemen für Drohnen unterstützt.

Markt für Drohnenabwehrsysteme in Frankreich

Der französische Markt erreichte im Jahr 2025 etwa 0,16 Milliarden US-Dollar, was etwa 9,00 % des europäischen Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 18,8 % wachsen. Die Region Asien-Pazifik wird von China, Indien, Japan, Südkorea, Australien, Taiwan und wichtigen Seestaaten in Südostasien angeführt. Der Bedarf der Region wird durch die Verstärkung von Luftwaffenstützpunkten, Grenzsicherung, Inselverteidigung, Modernisierung der Marine, Hafensicherheit und den Schutz kritischer Infrastruktur geprägt. China ist größenmäßig führend, während Indien, Japan und Australien zu sichtbareren beschaffungsorientierten Märkten werden. Im April 2026 wird Australien voraussichtlich ca. 5,00 Milliarden US-Dollar für die Drohnenabwehr im nächsten Jahrzehnt.

Markt für Drohnenabwehrsysteme in China

Der chinesische Marktumsatz belief sich im Jahr 2025 auf rund 0,45 Milliarden US-Dollar, was etwa 33,24 % des weltweiten Umsatzes entspricht.

Markt für Drohnenabwehrsysteme in Indien

Der indische Markt belief sich im Jahr 2025 auf rund 0,23 Milliarden US-Dollar und machte etwa 16,86 % des Umsatzes im asiatisch-pazifischen Raum aus.

Rest der Welt

Der Rest der Welt (Naher Osten, Afrika und Lateinamerika) hält einen vergleichsweise kleineren Marktanteil, wird aber im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 15,7 % wachsen. Der Nahe Osten ist aufgrund der Bedrohung von Luftwaffenstützpunkten, Öl- und Gasanlagen, Häfen, Marineanlagen, Grenzen und strategischer Infrastruktur durch Drohnen das stärkste Nachfragezentrum. Die Region bewegt sich auch schnell in Richtung aktiver Abwehrsysteme, einschließlich Hard-Kill- und gerichteter Energielösungen, da ein reiner Soft-Kill-Schutz gegen herumlungernde Munition, OWA-UAS und koordinierte Angriffe nicht ausreicht.

Markt für Drohnenabwehrsysteme in Lateinamerika

Der Markt in Lateinamerika erreichte im Jahr 2025 ein Volumen von rund 0,17 Milliarden US-Dollar und machte etwa 15,72 % des Umsatzes aus.

Markt für Drohnenabwehrsysteme im Nahen Osten und Afrika

Der afrikanische Markt belief sich im Jahr 2025 auf rund 0,89 Milliarden US-Dollar und wird im Jahr 2034 voraussichtlich 3,40 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure der Branche konkurrieren um mehrschichtige, softwaregestützte Counter-UAS-Architekturen, um ihren Marktanteil auszubauen

Der Weltmarkt wird von großen Playern wie RTX/Raytheon, Thales, Leonardo, Rafael, MBDA, Northrop Grumman, Lockheed Martin, Hensoldt und Saab angeführt. Diese Unternehmen bewegen sich über eigenständige Störsender und Sensoren hinaus hin zu integrierten Systemen, die Radar, HF-Erkennung, EO/IR-Verfolgung, C2-Software, elektronische Kriegsführung, Abfangjäger und Lösungen für gerichtete Energie kombinieren. Der Coyote-Abfangjäger und das KuRFS-Radar von RTX/Raytheon spiegeln diesen Wandel hin zu vollständigen Erkennungs- und Abwehrarchitekturen sowohl für stationäre als auch mobile Einsätze wider.

Spezialunternehmen wie Anduril Industries, D-Fend Solutions, DroneShield, Dedrone by Axon, Sentrycs, CERBAIR und Fortem Technologies stärken den Wettbewerb durch schnellere Innovationen in den Bereichen Autonomie, KI-basierte Klassifizierung, RF-Cyber-Übernahme, passive Erkennung und modulare Bereitstellung. Rafaels DRONE DOME, PARADE von Thales-CS GROUP und Andurils Counter-UAS-Familie zeigen, dass die Marktführerschaft jetzt von der Integrationstiefe abhängt.SoftwareAufrüstbarkeit, geringe Kollateralverluste und die Fähigkeit, Operationen auf dem Schlachtfeld, an festen Standorten, auf Fahrzeugen und auf Schiffen zu unterstützen.

LISTE DER WICHTIGSTEN UNTERNEHMEN VON DROHNENVERTEIDIGUNGSSYSTEMEN, DIE IM BERICHT PROFILIERT WERDEN

- RTX Corporation / Raytheon (USA)

- Lockheed Martin Corporation(UNS.)

- Northrop Grumman Corporation (USA)

- Leonardo S.p.A. (Italien)

- Thales-Gruppe (Frankreich)

- MBDA (Frankreich)

- Rafael Advanced Defence Systems Ltd. (Israel)

- Israel Aerospace Industries Ltd. (Israel)

- HENSOLDT AG (Deutschland)

- Saab AB (Schweden)

- Rheinmetall AG(Deutschland)

- Anduril Industries, Inc. (USA)

- DroneShield Limited (Australien)

- D-Fend Solutions AD Ltd. (Israel)

- Dedrone von Axon Enterprise, Inc. (USA)

- Fortem Technologies, Inc. (USA)

- Sentrycs Ltd. (Israel)

- CERBAIR SAS (Frankreich)

- QinetiQ Group plc(VEREINIGTES KÖNIGREICH.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2026:Die australische Regierung kündigte an, im Laufe des nächsten Jahrzehnts im Rahmen des Integrierten Investitionsprogramms rund 4,85 Milliarden US-Dollar für die Drohnenabwehr bereitzustellen. Ziel der Investition ist es, die Fähigkeit der australischen Verteidigungsstreitkräfte zu stärken, UAV-Bedrohungen im In- und Ausland entgegenzuwirken.

- Januar 2026:Kongsberg Defence & Aerospace erhielt einen Auftrag im Wert von rund 1,66 Milliarden US-Dollar für die Lieferung von 18 SAN CUAS-Anti-UAS-Batterien nach Polen. Die Systeme umfassen mehrere Effektoren wie Waffen, Raketen, Abfangdrohnen und andere Mittel zur Abwehr von Bedrohungen aus der Luft.

- Dezember 2025:Das israelische Verteidigungsministerium und Rafael Advanced Defense Systems lieferten das erste betriebsbereite Iron Beam-Hochleistungslasersystem an die IDF. Das System ist darauf ausgelegt, Bedrohungen aus der Luft wie UAVs, Raketen und Mörsern entgegenzuwirken.

- November 2025:Das britische Verteidigungsministerium erteilte MBDA einen Auftrag im Wert von rund 416,80 Millionen US-Dollar für die Lieferung von DragonFire-Lasersystemen an die Royal Navy ab 2027.

- Juni 2025:Das indische Verteidigungsministerium schloss Notfallbeschaffungsverträge im Wert von rund 230,65 Millionen US-Dollar ab. Das Paket umfasste integrierte Drohnenerkennungs- und -abwehrsysteme, leichte Low-Level-Radargeräte, VSHORADS, RPAVs, Herumlungermunition und andere einsatzkritische Systeme für die indische Armee.

- Juli 2024:Die südkoreanische Verteidigungsbeschaffungsprogrammverwaltung begann mit der Massenproduktion der laserbasierten Flugabwehrwaffe Block-I, nachdem sie im Juni 2024 einen Produktionsvertrag mit Hanwha Aerospace unterzeichnet hatte. Der Vertragswert betrug rund 72,00 Millionen US-Dollar.

- Januar 2024:Die US-Armee erteilte der RTX Corporation einen Schnellbeschaffungsauftrag über 75,00 Millionen US-Dollar für die Produktion von 600 Coyote 2C-Abfangjägern zur UAS-Abwehr. Der Vertrag unterstützte die US-Mission zur Abwehr unbemannter Flugzeugsysteme und stärkte die Abwehrfähigkeit stationärer und mobiler Drohnen.

- April 2022:Die französische Beschaffungsbehörde für Verteidigungsgüter DGA hat das Konsortium Thales und CS GROUP über das PARADE-Drohnenabwehrprogramm informiert. Das Programm hat einen Wert von etwa 35,74 Millionen US-Dollar, ein Gesamtprogrammbudget von etwa 379,07 Millionen US-Dollar über einen Zeitraum von 11 Jahren.

BERICHTSBEREICH

Die globale Marktanalyse für Drohnenabwehrsysteme bietet eine eingehende Untersuchung der Marktgröße, Marktsegmentierung, Unternehmensprofilierung und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, Entwicklungen wichtiger Branchenexperten und Einzelheiten zu strategischen Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten Marktteilnehmer.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 16,6 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

|

Durch Segmentierung |

Nach Plattform

|

|

Nach Komponente

|

|

|

Durch Technologie

|

|

|

Nach Bedrohungstyp

|

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wird der globale Marktwert im Jahr 2026 voraussichtlich 7,36 Milliarden US-Dollar betragen und bis 2034 voraussichtlich 25,19 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 2,03 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 16,6 % aufweisen wird.

Das Festnetz-/standortbasierte Segment führte den Markt nach Plattform an.

Zunehmende Drohnenangriffe auf dem Schlachtfeld erfordern die dringende Beschaffung von Drohnenabwehrsystemen.

Zu den wichtigsten Marktteilnehmern zählen RTX Corporation / Raytheon, Lockheed Martin Corporation, Northrop Grumman Corporation, Thales Group, Leonardo S.p.A., Rafael Advanced Defense Systems Ltd., Israel Aerospace Industries Ltd., HENSOLDT AG, Saab AB, Rheinmetall AG, Anduril Industries, DroneShield Limited, D-Fend Solutions, Dedrone by Axon und Fortem Technologies.

Nordamerika hielt den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf