Marktgröße, Anteil und Branchenanalyse für Drohnenerkennung, nach Plattform (bodengebunden und handgehalten), nach Technologie (Radarsysteme, HF-Erkennung, optische Systeme, akustische Systeme und andere), nach Reichweite (kurze Reichweite (bis zu 1 km), mittlere Reichweite (1 km bis 5 km) und große Reichweite (über 5 km)), nach Endverwendung (Militär und Verteidigung, kommerziell, Regierung und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Drohnenerkennung

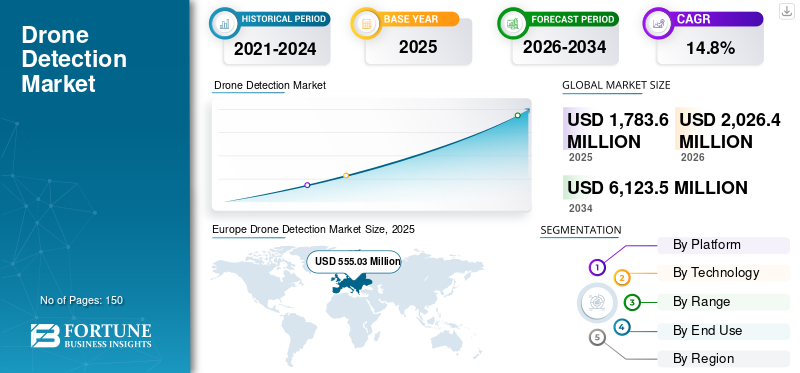

Die globale Marktgröße für Drohnenerkennung wurde im Jahr 2025 auf 1.783,6 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 2.026,4 Millionen US-Dollar im Jahr 2026 auf 6.123,5 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 14,8 % aufweisen. Europa dominierte den globalen Markt für Drohnenerkennung mit einem Marktanteil von 31,12 % im Jahr 2025.

Bei der Drohnenerkennung handelt es sich um den Prozess der Identifizierung, Lokalisierung und Verfolgung unbemannter Flugzeugsysteme (UAS), allgemein Drohnen genannt, innerhalb eines definierten Luftraums, damit Betreiber das Risiko einschätzen und angemessen reagieren können. Die Erkennung von Drohnen beruht typischerweise auf einer oder mehreren Erfassungsmethoden. RF-Erkennungsscans (Radiofrequenz) für Steuerverbindungen undTelemetrieum Drohnen und manchmal den Standort des Piloten zu erkennen. Radar erkennt und verfolgt Flugobjekte, einschließlich kleiner Drohnen, bei verschiedenen Wetter- und Lichtverhältnissen. Elektrooptische/Infrarotkameras (EO/IR) sorgen für eine visuelle Bestätigung und Klassifizierung, während akustische Sensoren in ruhigeren Umgebungen auf Drohnenmotorsignaturen achten. Moderne Systeme kombinieren diese Eingaben zunehmend durch Sensorfusion und KI-Analysen, um Fehlalarme zu reduzieren und das Vertrauen zu erhöhen.

Zu den Hauptakteuren zählen Airbus SE (Niederlande), Dedrone (USA), DroneShield Group Pty Ltd (Australien), Leonardo S.p.A. (Italien), Lockheed Martin Corporation (USA), Raytheon Company (USA) und andere. Airbus Defence and Space entwickelt Anti-UAV-Systeme, darunter LUNA, die Radar, EO/IR-Sensoren und Störsender für die Drohnenerkennung bis zu 10 km integrieren, wobei der Schwerpunkt auf militärischer Sicherheit und Perimetersicherheit mit wenigen Fehlalarmen liegt. Dedrone bietet Dedrone Defender 2 an, eine KI-gestützte Plattform zur Abwehr von Drohnen, die HF, Radar, Kameras und ML für die Erkennung, Verfolgung und Schadensbegrenzung in Echtzeit nutzt und auf Flughäfen und Stadien weltweit eingesetzt wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Drohnendetektion

KI-Integration und Multisensor-Fusion werden ein aktueller Trend auf dem Markt sein

Ein markanter Trend ist die Verlagerung hin zur mehrschichtigen Erkennung, die Radar, HF, Akustik, Optik und KI/ML kombiniert, um die Genauigkeit zu erhöhen, Fehlalarme zu reduzieren und eine breitere Abdeckung in verschiedenen Umgebungen zu ermöglichen. Fortschritte in der Sensorfusion, Wolkenüberwachung und bodengestützten Systemen ermöglichen eine automatisierte Bedrohungsbewertung und Gegenmaßnahmen wie Jamming. Innovation konzentriert sich auf modulare, mobile Lösungen für städtische und abgelegene Gebiete, wobei Forschung und Entwicklung den Schwerpunkt auf Präzision und Interoperabilität angesichts des steigenden Bedarfs zur Abwehr von UAVs legen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Die rasche Ausbreitung von Bedrohungen durch Drohnen rund um hochwertige Vermögenswerte treibt das Marktwachstum voran

Das Wachstum des Marktes für Drohnenerkennung wird durch zunehmende unbefugte Drohnenaktivitäten vorangetrieben, darunter Schmuggel, Überwachung und terroristische Bedrohungen in der Nähe kritischer Infrastrukturen wie Flughäfen und Militärstützpunkte. Erhöhte geopolitische Spannungen und regionale Konflikte steigern die Nachfrage zusätzlich und steigern den HandelUAVEinführung in Branchen wie Logistik und Landwirtschaft. Regierungen, insbesondere in Nordamerika, erhöhen die Budgets für den Heimatschutz und die FAA-Vorschriften und fördern Investitionen in fortschrittliche Technologien zur Drohnenabwehr, die in KI und IoT integriert sind, um Bedrohungen in Echtzeit abzuwehren.

MARKTBEGRENZUNGEN

Hohe Kosten und regulatorische Hürden schränken das Marktwachstum ein

Zu den wichtigsten Hemmnissen zählen erhöhte anfängliche Bereitstellungs- und Betriebskosten für hochentwickelte Radar-, HF- und Sensorsysteme, wodurch die Einführung durch kleinere Unternehmen und kostensensible Regionen eingeschränkt wird. Sich weiterentwickelnde regulatorische Rahmenbedingungen für Luftraum, HF-Nutzung, Datenschutz und Signalüberwachung führen in allen Regionen zu Compliance-Herausforderungen, Genehmigungsverzögerungen und betrieblichen Unsicherheiten. Häufige politische Veränderungen erhöhen die Kosten für Hersteller, während die Inputinflation bei Sensoren den Margendruck erhöht und die globale Marktdurchdringung trotz der starken Nachfrage im Verteidigungssektor verlangsamt.

MARKTCHANCEN

Aufstrebende Märkte und technische Fortschritte schaffen lukrative Marktchancen

Lukrative Möglichkeiten ergeben sich im asiatisch-pazifischen Raum, im Nahen Osten und in Afrika, wo die Verbreitung von Drohnen die Nachfrage nach Flughäfen, Infrastruktur und Schutzmaßnahmen für die öffentliche Sicherheit steigert. Steigende Verteidigungsbudgets, KI/IoT-Erweiterungen und Hybridsysteme bieten Wachstum, insbesondere in Nord- und Lateinamerika, durch regulatorische Unterstützung und Innovationen zur Bekämpfung von UAS. Strategische Partnerschaften, Zertifizierungen und erschwingliche Technologieentwicklungen ermöglichen Anbietern eine Skalierung.

HERAUSFORDERUNGEN DES MARKTES

Technologische und Cybersicherheitsbeschränkungen stellen eine Herausforderung für das Marktwachstum dar

Erkennungssysteme sind mit Genauigkeitsproblemen aufgrund von Sensoreinschränkungen wie begrenzter Reichweite, unzuverlässiger Konnektivität, Umgebungsstörungen und Fehlalarmen in komplexen städtischen oder überfüllten Umgebungen konfrontiert. Cybersicherheitsrisiken in IoT-verbundenen Plattformen, einschließlich Hacking, Jamming und Datenmanipulation, gefährden die Systemintegrität. Die rasante Weiterentwicklung der Drohnentechnologie, wie etwa Frequenzsprung und Verschlüsselung, erfordert eine ständige Anpassung, was durch einen Fachkräftemangel für Einsatz und Wartung noch verstärkt wird.

Segmentierungsanalyse

Nach Plattform

Der dauerhafte 24/7-Schutz für feste und hochwertige Standorte führte zur Dominanz des bodengestützten Segments

Basierend auf der Plattform wird der Markt in bodengestützte und tragbare Geräte unterteilt.

Es wird erwartet, dass das bodengestützte Segment den größten Marktanteil bei der Drohnenerkennung ausmachen wird. Die Nachfrage bleibt am stärksten, da feste Standorte entstehen,Flughäfen, Grenzen, Kraftwerke benötigen eine dauerhafte 24/7-Abdeckung. Käufer bevorzugen skalierbare Netzwerke mit zentralisiertem C2, Multisensor-Fusion und Upgrades, die den Erkennungsbereich im Laufe der Zeit erweitern.

Es wird erwartet, dass das Handheld-Segment im Prognosezeitraum mit einer CAGR von 16,0 % wachsen wird.

Durch Technologie

Die für die Allwettererkennung notwendige Radarsystemtechnologie führte zu seiner Dominanz

Basierend auf der Technologie ist der Markt in Radarsysteme, HF-Erkennung, optische Systeme, akustische Systeme und andere unterteilt.

Im Jahr 2025 dominierte das Segment Radarsysteme den Weltmarkt. Die Nachfrage steigt dort, wo eine zuverlässige Allwettererkennung erforderlich ist, insbesondere gegen Drohnen und Schwärme mit niedrigem RCS. Radar wird zunehmend als Teil von mit RF und EO/IR verbundenen Stacks gekauft, um Fehlalarme zu reduzieren.

Das Segment der optischen Systeme wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 16,1 % wachsen.

Nach Reichweite

Erkennungssegment mittlerer Reichweite (1–5 km) wird aufgrund der besten Abdeckung für Perimetersicherheit und Ereignisse dominieren

Basierend auf der Reichweite wird der Markt in kurze Reichweite (bis zu 1 km), mittlere Reichweite (1 km bis 5 km) und große Reichweite (über 5 km) unterteilt.

Es wird erwartet, dass das Segment der mittleren Reichweite (1 km bis 5 km) im Prognosezeitraum einen dominierenden Marktanteil verzeichnen wird. Die Nachfrage ist hoch, da eine Abdeckung von 1–5 km die meisten Perimetersicherheits- und Veranstaltungsschutzanforderungen ohne Kosten und Komplexität über große Entfernungen erfüllt. Es eignet sich für Flughäfen, Gefängnisse, Häfen und Industriegelände, die Frühwarnung und Hinweise benötigen.

Das Langstreckensegment (über 5 km) wird im Prognosezeitraum voraussichtlich mit einer hohen jährlichen Wachstumsrate von 15,5 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Endverbrauch

Aufgrund des operativen Truppenschutzes und der integrierten C-UAS-Bereitschaft ist das Segment Militär und Verteidigung dominant

Basierend auf der Endverwendung ist der Markt in Militär und Verteidigung, Handel, Regierung und andere unterteilt.

Das Segment Militär und Verteidigung dominierte den Segmentmarktanteil. Die Nachfrage wird durch betriebliche Bedrohungen an vorgelagerten Stützpunkten, Flugplätzen, Konvois usw. angetriebenMunitionDepots. Militärs priorisieren integrierte C-UAS-Schichten, schnelle Einsatzfähigkeit, elektronische Widerstandsfähigkeit und Aufrechterhaltungsunterstützung für Hochgeschwindigkeitsumgebungen.

Darüber hinaus wird prognostiziert, dass das kommerzielle Segment im Untersuchungszeitraum mit einer jährlichen Wachstumsrate von 15,7 % wachsen wird.

Regionaler Ausblick auf den Markt für Drohnenerkennung

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Europa

Europe Drone Detection Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Europa hielt im Jahr 2024 mit einem Wert von 476,5 Millionen US-Dollar den dominierenden Anteil und behielt auch im Jahr 2025 mit 555,0 Millionen US-Dollar den führenden Anteil. Die Nachfrage wird durch ein erhöhtes Sicherheitsniveau, den Schutz kritischer Infrastruktur und sich weiterentwickelnde Luftraumregeln bestimmt. Käufer bevorzugen integrierte, vernetzte Systeme mit Identifizierungs-, Nachverfolgungs- und Compliance-Funktionen für Zivil- und Verteidigungsstandorte.

Britischer Drohnenerkennungsmarkt

Das Marktwachstum im Vereinigten Königreich wird im Jahr 2026 auf etwa 99,7 Millionen US-Dollar geschätzt, was etwa 14,6 % CAGR im Prognosezeitraum entspricht. Die Nachfrage konzentriert sich auf Flughäfen, staatliche Einrichtungen und Großveranstaltungen. Aufgrund rechtlicher Einschränkungen bei der Schadensbegrenzung priorisieren Käufer Lösungen, bei denen die Erkennung an erster Stelle steht, was Investitionen in RF, Radar und Analysen im Zusammenhang mit Arbeitsabläufen zur Reaktion auf Vorfälle vorantreibt.

Deutschland Markt für Drohnendetektion

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 122,7 Millionen US-Dollar erreichen. Die Nachfrage wird durch den Schutz kritischer Infrastrukturen, Industriestandorte und Flughäfen getrieben. Die Beschaffung bevorzugt hochzuverlässige Systeme mit starker Integration und Datenverwaltung sowie mehrschichtiger Sensorik, um Fehlalarme in dichten elektromagnetischen Umgebungen zu reduzieren.

Nordamerika

Schätzungen zufolge wird Nordamerika im Jahr 2026 582,3 Millionen US-Dollar erreichen und sich die Position der zweitgrößten Region im Markt sichern. Die Nachfrage wird durch den Stützpunktschutz, die Grenzsicherung, Flughäfen und große öffentliche Veranstaltungen getrieben. Starke Budgets und aktive Tests beschleunigen den Einsatz von Multisensoren, insbesondere RF und Radar, durch Softwarefusion und wiederkehrende Aufrechterhaltung.

US-Markt für Drohnenerkennung

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 502,7 Millionen US-Dollar im Jahr 2026 geschätzt werden, was einer jährlichen Wachstumsrate von etwa 14,1 % im prognostizierten Zeitraum entspricht. Die Nachfrage wird durch den Heimatschutz, Militärstützpunkte, Flughäfen und den Stadionschutz angeheizt. Die Beschaffung legt Wert auf integrierte C-UAS-Architekturen.SensorFusion und vernetzte Befehls- und Kontrollfunktionen mit starkem Fokus auf Compliance, Tests und Nachhaltigkeit.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich eine Wachstumsrate von 15,6 % verzeichnen, was die dritthöchste aller Regionen ist, und bis 2026 einen Wert von 622,1 Millionen US-Dollar erreichen. Die Nachfrage steigt aufgrund von Grenzspannungen, dichter städtischer Infrastruktur und der schnellen Verbreitung von Drohnen. Regierungen und Betreiber investieren in skalierbare Erkennung rund um Flughäfen, Häfen, Energieanlagen und Smart Cities und kombinieren dabei zunehmend Sensoren mit KI-Analysen.

Japanischer Markt für Drohnenerkennung

Japans Marktanteil im Jahr 2026 wird auf rund 92,5 Millionen US-Dollar geschätzt, was etwa 14,8 % der CAGR im Prognosezeitraum entspricht. Die Nachfrage konzentriert sich auf Flughafensicherheit, kritische Infrastruktur und den Schutz öffentlicher Veranstaltungen mit strenger Betriebsdisziplin. Bei den Anschaffungen stehen Präzisionserkennung, niedrige Fehlalarmraten und die Integration in bestehende Sicherheits- und Luftraummanagementsysteme im Vordergrund.

China-Drohnenerkennungsmarkt

Der chinesische Markt dürfte mit einem geschätzten Umsatz von rund 222,6 Millionen US-Dollar im Jahr 2026 einer der größten im asiatisch-pazifischen Raum sein. Die Nachfrage wird durch umfangreiche städtische Sicherheitsprogramme, Grenzüberwachung und den Schutz strategischer Einrichtungen vorangetrieben. Bei groß angelegten Einsätzen liegt der Schwerpunkt auf der Radar-HF-Fusion, zentralisierten Befehlssystemen und einer schnellen Skalierung der Fertigung für eine landesweite Abdeckung.

Markt für Drohnenerkennung in Indien

Der indische Markt wird im Jahr 2026 auf rund 133,1 Millionen US-Dollar geschätzt. Aufgrund von Grenzbedrohungen, hochkarätigen Veranstaltungen und dem Schutz von Flughäfen und sensiblen Standorten steigt die Nachfrage stark an. Kunden wünschen sich eine robuste, kostengünstige Erkennung mit skalierbarer Abdeckung und fügen zunehmend KI-Klassifizierung und mobile Einheiten hinzu.

Rest der Welt

Der Rest der Welt umfasst den Nahen Osten, Afrika und Lateinamerika. Für diese Regionen wird im Prognosezeitraum ein moderates Wachstum dieses Marktes erwartet. Der Markt für den Nahen Osten, Afrika und Lateinamerika wird im Jahr 2026 voraussichtlich einen Wert von 199,0 Mio. USD bzw. 70,8 Mio. USD erreichen. Der Nahe Osten und Afrika repräsentiert im Prognosezeitraum eine jährliche Wachstumsrate von etwa 13,0 %. Die Nachfrage konzentriert sich im Nahen Osten auf Standortsicherheit und Verteidigungsbereitschaft, während Lateinamerika sich auf Gefängnisse, Flughäfen und VIP-Schutz konzentriert. Die Budgets bevorzugen modulare Systeme, schnelle Bereitstellungskits und verwaltete Dienste.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure beschleunigen Innovationen, während Sicherheitsanforderungen schnellere Lösungen erfordern

Airbus SE und Dedrone sind führend bei skalierbaren Counter-UAS-Plattformen, wobei die Nachfrage nach KI-gesteuerter Erkennung auf Flughäfen und kritischer Infrastruktur steigt, volle Auftragsbestände und schnelle Bereitstellungsfristen aufrechterhalten werden. DroneShield und Leonardo S.p.A. dominieren Multimissionssysteme für Militär und Grenzsicherheit und nutzen regionale Konflikte und regulatorische Vorgaben. Lockheed Martin, Raytheon und Saab konzentrieren sich auf integrierte Verteidigungslösungen mit Radar- und Störtechnologie, während Thales, Azur Drones und Skyfend-Europe über tragbare, kostengünstige Sensoren auf städtische und kommerzielle Anwendungen abzielen. Insgesamt hängt die Expansion von der KI-Integration, der Widerstandsfähigkeit der Lieferkette für HF-Komponenten und Partnerschaften zur Erfüllung globaler Drohnenabwehrmandate ab.

LISTE DER WICHTIGSTEN DROHEN-ERKENNUNGSUNTERNEHMEN, DIE IM BERICHT PROFILIERT WERDEN

- Airbus SE(Niederlande)

- Dedrone(UNS.)

- DroneShield Group Pty Ltd(Australien)

- Leonardo S.p.A.(Italien)

- Lockheed Martin Corporation(UNS.)

- Raytheon-Unternehmen(UNS.)

- Saab AB (Schweden)

- Thales-Gruppe (Frankreich)

- Azur Drones (Frankreich)

- Skyfend-Europa (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025:DroneShield erhielt über einen regionalen Wiederverkäufer einen Auftrag im Wert von 8,2 Millionen US-Dollar für die Lieferung von Drohnenabwehrausrüstung und damit verbundenen Dienstleistungen an einen westlichen Militärkunden. Der Umfang umfasst tragbare Drohnenabwehrgeräte, Zubehör, Ersatzteilsets und laufende Software-Updates.

- September 2025:Das in Taiwan ansässige Unternehmen Tron Future Tech und das kanadische Unternehmen AiNOS AI haben eine Absichtserklärung unterzeichnet, die sich auf Drohnenmanagement, KI-gestützte Verteidigung und Smart-City-Innovation konzentriert. Im Rahmen der Vereinbarung wird Tron Drohnenerkennungsradar und integrierte Abfangtechnologien bereitstellen, während AiNOS AI über Teams in Kanada, den USA und Südkorea KI-Software-Expertise beisteuern wird.

- Juli 2025:Metis erhielt von einem NATO-Kunden den Auftrag zur Lieferung mehrerer Skyperion-Drohnenerkennungssysteme. Die Systeme werden die Erkennungsschicht innerhalb einer umfassenderen integrierten Fähigkeit von Counter-Uncrewed Air Systems (C-UAS) unterstützen.

- März 2023:Unifly und SkeyDrone, beide führende Akteure im UAS-Verkehrsmanagement, gaben die Unterzeichnung einer strategischen Partnerschaft bekannt. Im Rahmen der Vereinbarung wird Unifly SkeyDrone mit seiner automatisierten, interoperablen UTM-Plattform beliefern, die so konzipiert ist, dass sie den neuesten regulatorischen Anforderungen im U-Space entspricht.

- März 2023:Thales und Drone

BERICHTSBEREICH

Der Marktbericht zur Drohnenerkennung bietet eine strukturierte Ansicht der aktuellen Marktgröße und Zukunftsprognosen für alle Schlüsselsegmente. Zur Beurteilung der Branchendynamik werden die fünf Kräfte von Porter verwendet, um den Wettbewerbsdruck und den Verhandlungsspielraum von Lieferanten und Kunden zu bewerten. Der Bericht untersucht auch Nachrüst- und Aufrüstungsaktivitäten, die das Umsatzpotenzial im Aftermarket steigern können, und verfolgt wichtige Wettbewerbsbewegungen wie Partnerschaften, strategische Vereinbarungen, Fusionen und Übernahmen sowie andere bemerkenswerte Entwicklungen. Es vergleicht die regionale Präsenz in den wichtigsten Regionen und schließt mit einem Abschnitt zur Wettbewerbslandschaft mit geschätzten Marktanteilen und detaillierten Profilen führender Unternehmen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 14,8 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Plattform, nach Technologie, nach Bereich, nach Endverwendung und Region |

|

Nach Plattform |

· Bodengestützt · Handheld |

|

Durch Technologie |

· Radarsysteme · HF-Erkennung · Optische Systeme · Akustische Systeme · Andere |

|

Nach Reichweite |

· Kurze Reichweite (bis zu 1 km) · Mittlere Reichweite (1 km bis 5 km) · Große Reichweite (über 5 km) |

|

Nach Endverbrauch |

· Militär und Verteidigung · Kommerziell · Regierung · Andere |

|

Nach Region |

· Nordamerika (nach Plattform, Technologie, Reichweite, Endverwendung und Land) o USA (Plattform) o Kanada (Plattform) · Europa (nach Plattform, Technologie, Reichweite, Endverwendung und Land) o Großbritannien (Plattform) o Deutschland (Plattform) o Frankreich (Plattform) o Russland (Plattform) o Restliches Europa (Plattform) · Asien-Pazifik (nach Plattform, Technologie, Reichweite, Endverwendung und Land) o China (Plattform) o Indien (Plattform) o Japan (Plattform) o Rest des asiatisch-pazifischen Raums (Plattform) · Rest der Welt (nach Plattform, Technologie, Reichweite, Endverwendung und Land/Subregion) o Naher Osten und Afrika (Plattform) o Lateinamerika (Plattform) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1.783,6 Millionen US-Dollar und soll bis 2034 6.123,5 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Europas bei 555,03 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 14,8 % aufweisen wird.

Es wird erwartet, dass das Segment der bodengestützten Plattformen den Markt dominieren wird.

Die rasche Ausweitung der Bedrohungen durch Drohnen rund um hochwertige Vermögenswerte treibt das Marktwachstum voran.

Airbus SE (Niederlande), Dedrone (USA), DroneShield Group Pty Ltd (Australien), Leonardo S.p.A. (Italien), Lockheed Martin Corporation (USA) und Raytheon Company (USA) sind einige wichtige Akteure auf dem Weltmarkt.

Europa hatte im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf