Marktgröße, Marktanteil für Bodenkontrollstationen (GCS) für unbemannte Luftfahrzeuge (UAV), Analyse der Kriegsauswirkungen zwischen Russland und der Ukraine, nach Betriebsumgebung (feste Installationen, plattformmontiert und mobil), nach Komponente (Verarbeitungseinheit, drahtlose Datenverbindung, grafische Benutzeroberfläche, Befehls- und Kontrollsystem, Navigations- und Positionssystem, Software-Suite und andere), nach Anwendung (Perimetersicherheit und Grenzmanagement, Kampf- und Kampfunterstützungsmissionen, Notfallmanagementdienste, Vermessung, Kartierung, Inspektion und Überwachung, Prä

WICHTIGE MARKTEINBLICKE

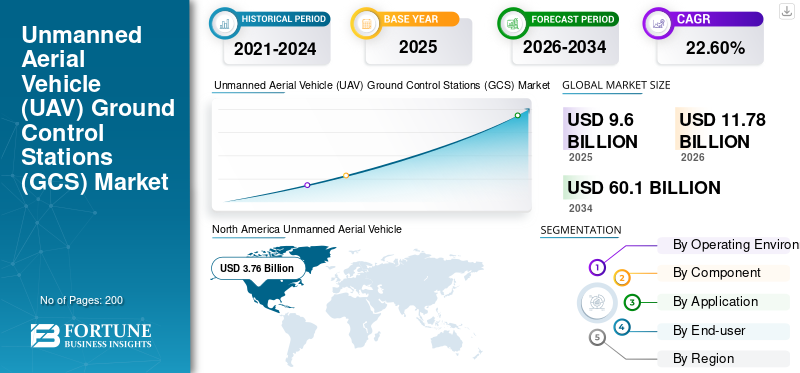

Die weltweite Marktgröße für Bodenkontrollstationen für unbemannte Luftfahrzeuge wurde im Jahr 2025 auf 9,60 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 11,78 Milliarden US-Dollar im Jahr 2026 auf 60,10 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 22,60 % aufweist. Nordamerika dominierte den Markt für unbemannte Luftfahrzeug-Bodenkontrollstationen mit einem Marktanteil von 39,14 % im Jahr 2025.

Eine Bodenkontrollstation (GCS) ist die zentrale Kommando- und Kontrollzentrale für ferngesteuerte Drohnen und wird auch als das Gehirn aller Drohnen bezeichnet. GCS spielt eine wesentliche Rolle beim Betrieb von Drohnen und ermöglicht es Betreibern, ihre Fahrzeuge aus der Ferne sicher zu überwachen und zu bedienen. Ziel dieser hochentwickelten Systeme ist es, Betriebsdaten zu sammeln, zu interpretieren und zu verbreiten, um den Betreibern eine integrierte Benutzeroberfläche bereitzustellen.

Die Funktion der Bodenkontrollstation umfasst die Missionsplanung, die Kommunikation mit der Plattform und die Steuerung der Nutzlast oder effektiven Last unter Verwendung von Kommunikationssystemen und Datenverbindungen für den Zugriff auf die Plattform und die eingebetteten Systeme. Jede Drohne benötigt für den Betrieb eine Bodenkontrollstation. Die wachsende Nachfrage nach kommerzielle Drohnenund unbemannte Luftfahrzeuge für Verteidigungsplattformen dürften das Wachstum des globalen UAV-Bodenkontrollstationen-Marktes von 2023 bis 2030 vorantreiben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Globale Marktübersicht für UAV-Bodenkontrollstationen (GCS).

Marktgröße:

- Wert 2025: USD9.6Milliarde

- Wert 2026: USD11.78Milliarde

- Prognosewert 2034: USD60.1Milliarden, mit einem CAGR von 22,6 % von 2026–2034

Marktanteil:

- Nordamerika war Marktführer mit einem39,14 %Anteil im Jahr 2025, getrieben durch militärische Investitionen und Drohnen-Lieferprogramme.

- Nach Betriebsumfeld dominierte im Jahr 2022 das Mobilfunksegment und dürfte aufgrund der Nachfrage nach tragbaren Systemen am schnellsten wachsen.

- Nach Komponenten war das Segment der Befehls- und Kontrollsysteme im Jahr 2022 das größte, während das Segment der Software-Suiten bis 2030 voraussichtlich am schnellsten wachsen wird.

Wichtige Länder-Highlights:

- Japan: Der UAV-GCS-Markt wird bis 2025 voraussichtlich 373,9 Millionen US-Dollar erreichen.

- Indien: Voraussichtlich wird das Land im Prognosezeitraum mit einer starken jährlichen Wachstumsrate von 13,35 % wachsen.

- Europa: Es wird mit einem durchschnittlichen jährlichen Wachstum von 23,60 % gerechnet, mit zunehmender Akzeptanz im Handels- und Verteidigungssektor.

Auswirkungen des Krieges zwischen Russland und der Ukraine

Anhaltende Scharmützel zwischen Russland und der Ukraine haben lukrative Möglichkeiten für den Markt für Drohnen und Kontrollstationen geschaffen

Der Russland-Ukraine-Konflikt, der Anfang 2022 begann, dauert seit über einem Jahr an. Insbesondere haben beide Seiten erhebliche militärische Investitionen getätigt, wobei elektronische Ausrüstung Vorrang vor traditioneller Feuerkraft hatte. Dieser technologische Fokus hat zu einer erheblichen Präsenz mobil gesteuerter Drohnen und UAVs auf dem Schlachtfeld geführt. Drohnen spielen eine entscheidende Rolle bei der Verbesserung des Situationsbewusstseins durch Intelligenz-, Überwachungs- und Aufklärungsfunktionen (ISR), die durch an festen Stützpunkten stationierte Kontrollstationen zur Kommunikation erleichtert werden. Beide beteiligten Nationen haben den Einsatz von Drohnen ausgeweitet, um ihre Angriffsfähigkeiten zu stärken und gleichzeitig die Sicherheit ihres Personals zu gewährleisten.

- Beispielsweise veröffentlichte ein externer Datenanbieter im März 2023 offizielle Informationen des russischen Zolls und enthüllte, dass die chinesische Regierung seit Beginn des Konflikts Drohnen und Bodenkontrollstationen im Wert von über 12 Millionen US-Dollar an Russland geliefert hatte. Diese Lieferungen umfassten verschiedene DJI-Drohnen sowie Produkte mehrerer kleinerer Unternehmen.

Markt für Bodenkontrollstationen (GCS) für unbemannte Luftfahrzeuge (UAV) AKTUELLE TRENDS

Die Entwicklung von Drone-in-a-Box (DiaB) für unbemannte Luftfahrzeuge ist der neueste Trend auf dem Markt

DerDrone-in-a-Box (DiaB)Die Technologie umfasst eine Drohne mit der Fähigkeit einer Bodenkontrollstation, von einem Punkt aus zu fliegen und zurückzukehren und nach der Rückkehr von der Mission mit dem Selbstladen zu beginnen. Dies hat viele Einsatzmöglichkeiten in einer Vielzahl von Branchen, da es die Notwendigkeit menschlicher Eingriffe zur Steuerung von Drohnen minimiert. Die Technologie findet verschiedene Anwendungen in Branchen wie Telekommunikation, Schifffahrt, Raumfahrt, Überwachung und anderen. In der Telekommunikationsbranche kann die Drone-in-a-Box-Technologie eingesetzt werden, um ein schnelleres und effizienteres Kommunikationsnetzwerk bereitzustellen.

Beispielsweise unterzeichnete Nokia im Mai 2023 einen Vertrag mit dem belgischen Telekommunikationsbetreiber Citymesh über die Lieferung von 70 Drohnen-in-a-Box-Einheiten. Diese Einheiten werden eingesetzt, um Belgien mit einem automatisierten 5G-Drohnennetz abzudecken, was dazu beitragen wird, die Mobilisierung von Ressourcen bei Notfällen zu beschleunigen. Diese Einheiten sind selbstfahrend und arbeiten mit der Flugautomatisierung mit Programminstallation in ihren Bodensteuerungen.

Auch der Markt für Bodenkontrollstationsausrüstung wird wachsen, da immer mehr UAVs in der Luft fliegen. Der Bedarf an komplementären Technologien wie Energiemanagement und Kommunikation, robusten Gehäusen, Miniaturisierung, geringem Gewicht und Softwaresicherheit unterstützt das Wachstum der Branche.

FAHRFAKTOREN

Steigende Beschaffung von Drohnen im militärischen und kommerziellen Sektor zur Ankurbelung des Marktwachstums

Die herkömmliche Ansicht, dass eine verbesserte Feuerkraft den überlegenen Aufklärungs-, Überwachungs- und Aufklärungsfähigkeiten einer Seite einen Vorteil auf dem Schlachtfeld verschafft, ändert sich in der heutigen Kriegsführung. Die Militärindustrie ist in dieser Phase sehr daran interessiert, UAVs einzusetzenElektronische Kriegsführung (EW). UAVs benötigen für den Einsatz an Bord keine Besatzung. Sie können mit festen, mobilen und plattformmontierten GCS autonom oder von Menschen aus der Ferne ferngesteuert funktionieren. Neben ISRs werden auch unbemannte Luftfahrzeuge für kriminelle Aktivitäten eingesetzt. UAVs, die so groß sind wie kleine Flugzeuge, können Raketen auf das Schlachtfeld befördern, während autonome UAVs, auch Drohnen genannt, die die Größe einer Flügelspannweite eines Vogels haben können, für die Kamikaze-Kriegsführung eingesetzt werden. Diese Fähigkeit macht Drohnen für jede Armee unverzichtbar.

- Beispielsweise schloss Rumänien im April 2023 eine Vereinbarung mit der Türkei über den Kauf von 18 türkischen Bayraktar B2-Drohnen im Wert von 321 Millionen US-Dollar. Dank dieser Drohnen werden die Aufklärungs- und Angriffsfähigkeiten verbessert.

Es wird erwartet, dass die zunehmende Akzeptanz kleiner UAVs für verschiedene kommerzielle Anwendungen wie Filmproduktion, Hilfs- und Rettungseinsätze, Präzision, Landwirtschaft, Recht und Durchsetzung, Wildtierüberwachung, Katastrophenmanagement, Forschung und Entwicklung, Luftbildfotografie, Unterhaltung, Logistik und Transport sowie Bau das Wachstum des Marktes für UAV-Bodenkontrollstationen (GCS) ankurbeln wird.

- Beispielsweise gab Zipline im Dezember 2022 bekannt, dass es mit der Regierung Ruandas zusammenarbeitet, um im ganzen Land neue stationäre Drohnenlieferanlagen einzurichten. Die ruandische Regierung plant, bis zum Jahr 2029 fast 2 Millionen Lieferungen per Drohne durchzuführen und mehr als 200 Millionen Kilometer (über 124 Millionen Meilen) in Ruanda zu fliegen.

Wachsende Partnerschaften, Fusionen und Übernahmen sowie die Einführung neuer Produkte beschleunigen das Marktwachstum

Wichtige Marktteilnehmer konzentrieren sich auf Partnerschaften sowie Fusionen und Übernahmen, um ihren Marktanteil zu erhöhen. Beispielsweise vergab die General Services Administration (GSA) im Mai 2020 einen neuen Hauptauftrag an Leidos, ein Wissenschafts- und Technologieunternehmen. Der Auftrag sieht vor, dass Leidos Software erstellt und aktualisiert sowie die Fähigkeiten für die Bodenkontrollstation des unbemannten Flugzeugsystems der Armee – Version 4 (UASGCS-V4) verbessert. Leidos wird im Rahmen dieses Vertrags Ingenieurdienstleistungen für den technischen und logistischen Support sowie die Softwareentwicklung erbringen. Darüber hinaus wird Leidos bei der Integration dieser Designlösung in die universellen Bodenkontrollstationen für unbemannte Luftfahrzeuge sowie bei der Systemqualifizierung, Zertifizierung oder Betriebsprüfung für eine Reihe verschiedener UASGCS-Plattformen behilflich sein.

Um die zukünftige Erforschung und den Betrieb des Weltraums zu unterstützen, wurde im Juli 2019 vom Wissenschafts- und Technologielabor des Verteidigungsministeriums des Vereinigten Königreichs eine Satelliten-Bodenkontrollstation gekauft. DSTL wird die Betriebssoftware für Satelliten testen und Zivilisten und Soldaten ausbilden, bevor die Bodenkontrollsysteme für den Start einer Satelliten-Task Force Ende 2019 ausgerüstet werden.

Solche Entwicklungen verbessern den Produktentwicklungsprozess und reduzieren die Unterbrechungen der Lieferkette. Daher katalysieren Partnerschaften sowie Fusionen und Übernahmen das Marktwachstum.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

EINHALTENDE FAKTOREN

Mangelndes technisches Fachwissen und hohe Installations- und Integrationskosten behindern das Marktwachstum

Ein wesentliches Hemmnis für das Marktwachstum sind die hohen Kosten für die Installation und Integration in den globalen Lösungsmarkt für Bodenkontrollstationen. Die mit der Installation und Integration eines Systems verbundenen Kosten können hoch sein, was den Markteintritt für Unternehmen erschweren kann. Darüber hinaus stellen kleine Unternehmen möglicherweise fest, dass die Wartung und Aufrüstung der Ausrüstung teuer ist.

Ein weiteres Hindernis für die Entwicklung dieses Marktes ist der Mangel an technisch kompetenten Technikern auf dem globalen Markt für Lösungen für Bodenkontrollstationen. Unternehmen verfügen wahrscheinlich nicht über das erforderliche technische Know-how, um ihre Systeme ordnungsgemäß und effektiv zu planen und zu betreiben, was zu kostspieligen Fehlern und Verzögerungen führen kann. Darüber hinaus schränkt mangelndes Fachwissen auch das Produktangebot ein, da Unternehmen nicht in der Lage sind, neue Produkte und Technologien zu entwickeln, die den Kundenbedürfnissen entsprechen.

Darüber hinaus behindern eine geringe Produktdifferenzierung, ein geringer Bekanntheitsgrad des Produktangebots sowie regulatorische und gesetzliche Beschränkungen das Marktwachstum.

SEGMENTIERUNGSANALYSE

Durch Analyse der Betriebsumgebung

Das mobile Segment dominiert aufgrund der wachsenden Nachfrage nach tragbaren und leicht zu tragenden Systemen für verschiedene Plattformen und Einsätze

Je nach Betriebsumgebung wird die Marktsegmentierung in feste Standortinstallationen, plattformmontierte und mobile Installationen unterteilt.

Das Mobilfunksegment dominierte den Weltmarkt mit dem größten Anteil im Jahr 2022 und dürfte im Prognosezeitraum 2023–2030 das am schnellsten wachsende Segment sein. Es wird geschätzt, dass die Nachfrage nach mobilen Steuerungssystemen in diesem Prognosezeitraum aufgrund der Entwicklung effizienter, kompakter und wirtschaftlicher Drohnensteuerungssysteme, die leicht überall hin mitgenommen werden können, um das Marktwachstum zu unterstützen, steigen wird.

- Beispielsweise erhielt die Royal Netherlands Air Force (RNLAF) im April 2022 drei ferngesteuerte MQ-9A Block 5-Flugzeuge (RPA) und zwei mobile Bodenkontrollstationen von General Atomics Aeronautical Systems, Inc. (GA-ASI). Die RNLAF wird diesen Monat den Betrieb von MQ-9 von Curacao aus aufnehmen, um Missionen zur Unterstützung der Interessen der Niederlande langfristig und kontinuierlich zu überwachen.

Das Segment der ortsfesten Installationen hatte im Jahr 2022 den zweitgrößten Marktanteil. Das Wachstum ist auf den zunehmenden Einsatz in der Verteidigungsindustrie zur Durchführung verschiedener Missionseinsätze zurückzuführen. Bis 2025 soll das Segment einen Umsatz von 415,4 Millionen US-Dollar erwirtschaften.

- Beispielsweise erhielt General Atomics Aeronautical Systems Inc. im Februar 2023 eine Änderung des Vertrags mit der US-Marine zur Lieferung unbemannter MQ9 Reaper-Luftfahrzeuge. Dazu gehört die Anschaffung von 8 stationären GSCs zur Bodenkontrolle.

Durch Komponentenanalyse

Das Segment der Befehls- und Kontrollsysteme dominiert aufgrund der steigenden Nachfrage nach Präzisionssteuerungssystemen

Nach Komponenten ist der Markt in Verarbeitungseinheit, drahtlose Datenverbindung, grafische Benutzeroberfläche, Befehls- und Kontrollsystem, Navigations- und Positionssystem, Software-Suite und andere unterteilt. Das Segment der Verarbeitungseinheiten wird im Jahr 2025 voraussichtlich einen Anteil von 8,26 % halten.

Das Segment der Befehls- und Kontrollsysteme hatte im Jahr 2022 den größten Marktanteil bei UAV-Bodenkontrollstationen (GCS). Das Segmentwachstum nimmt aufgrund seiner entscheidenden Rolle bei der Erfüllung von Drohnensteuerungen und der Steuerung verschiedener Anwendungen deutlich zu.

- Beispielsweise erteilte das US-Verteidigungsministerium (DoD) Boeing im Dezember 2020 einen Auftrag zur Lieferung einer kostengünstigen Modifikation für das GCS, die Befehls- und Kontrollfunktionen bereitstellt. Die Gesamtkosten der Vereinbarung beliefen sich auf rund 19,8 Millionen US-Dollar.

Das Software-Suite-Segment wird im Prognosezeitraum 2023–2030 voraussichtlich das am schnellsten wachsende Segment sein. Das Wachstum ist auf seine hochpräzise und fortschrittliche Software zur Steuerung unbemannter Flugzeuge und Drohnen zurückzuführen.

- Beispielsweise wurde im Mai 2022 von der GSA ein neuer Auftrag an Leidos, ein Wissenschafts- und Technologieunternehmen, vergeben. Der Vertrag sieht vor, dass Leidos Software sowie Upgrade-Funktionen für die Bodenkontrollstation des unbemannten Flugzeugsystems der Armee entwickelt und aktualisiert.

Durch Anwendungsanalyse

Erhöhte Nachfrage nach Kampf-UAVs zur Durchführung von Drohnenangriffen, um das Wachstum des Segments Kampf- und Kampfunterstützungseinsätze anzukurbeln

Je nach Anwendung wird der Markt in Perimetersicherheit und Grenzmanagement, Kampf- und Kampfunterstützungseinsätze, Notfallmanagementdienste, Vermessung, Kartierung, Inspektion und Überwachung, Präzisionslandwirtschaft, Forst- und Wildtiermanagement, Kraftwerksmanagement, Anlagen- und Betriebsmanagement und andere kategorisiert.

Das Segment Kampf- und Kampfunterstützungseinsätze war im Jahr 2022 das dominierende Segment. Kampfdrohnen transportieren Flugartillerie (z. B. Raketen, Panzerabwehrraketen (ATGMs) oder Bomben) in Stützpunkten, um Drohnenangriffe durchzuführen. Kampfdrohnen werden in der Regel in Echtzeit unter menschlicher Kontrolle mithilfe verschiedener GCS-Typen betrieben und verfügen über unterschiedliche Autonomiegrade.

- Beispielsweise vergab das rumänische Verteidigungsministerium im April 2023 einen TB2-Drohnen- und Kontrollsystemauftrag im Wert von 321 Millionen US-Dollar an das türkische Unternehmen Baykar.

- Beispielsweise unterzeichneten Barfield und Skydrone Robotics im Juni 2023 eine Vereinbarung, die es Barfield ermöglichte, unbemannte autonome Systeme (UAS) von Skydrone Robotics und ihre Steuerungen in den USA, Kanada und Lateinamerika zu verkaufen und zu unterstützen.

Das Segment der Notfallmanagementdienste dürfte von 2023 bis 2030 das am schnellsten wachsende Segment sein. Eine der vielversprechendsten Anwendungen der Drohnentechnologie ist der Notfalldienst, wo eine schnelle Reaktion unerlässlich ist, um verschiedene Situationen zu verbessern oder zu bewältigen. Zum Beispiel,medizinische Drohnensind während der Pandemie weltweit immer beliebter geworden. Drohnen werden zur Lieferung von PSA (persönliche Schutzausrüstung), COVID-19-Tests (Compound Immunodeficiency Virus), Laborproben und Impfstoffen eingesetzt, wobei aus Gründen der Infektionskontrolle vom direkten Kontakt von Mensch zu Mensch abgeraten wird. Der Betrieb dieser Drohnen erfolgt über ortsfeste Bodenkontrollstationen von Krankenhäusern, medizinischen Notfalldiensten und anderen.

- Beispielsweise kündigten Wingcopter und Spright, die deutschen Marktführer im Bereich Drohnenlieferungen, im Januar 2022 eine neue kommerzielle Vereinbarung im Wert von über 16 Millionen US-Dollar an. Im Rahmen der Vereinbarung wird Spright eine große Flotte der neuen Wingcopter-Flaggschiff-Lieferdrohne Wingcopter 198 erwerben, um der wachsenden Nachfrage nach medizinischen Drohnenlösungen im ganzen Land gerecht zu werden.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Endbenutzeranalyse

Die wachsende Nachfrage nach militärischen UAVs zur Unterstützung der steigenden Nachfrage nach GCS erwartete das Wachstum des Segments Regierung und Verteidigung

Das Endverbrauchersegment ist unterteilt in Regierung und Verteidigung, Energie, Energie, Öl und Gas, Bau und Bergbau, Land- und Forstwirtschaft und Naturschutz, öffentliche Infrastruktur und innere Sicherheit, Krankenhäuser undmedizinischer Notfalldienst, Transport und Logistik, Medien, Unterhaltung und Eventmanagement und andere.

Das Segment Regierung und Verteidigung war im Jahr 2022 dominant. Militärische UAVs werden auch in den kommenden Jahren weiterhin stark nachgefragt sein, da UAVs in der Verteidigungs- und Sicherheitsbranche zunehmend für eine Vielzahl von Zwecken eingesetzt werden, darunter Vermessung, Kartierung, Transport, Bekämpfung und Überwachung.

Ø Beispielsweise haben die US-Marine und Boeing im Januar 2022 das erste Testgerät zur unbemannten Luftbetankung (UAV) (TAU) für das US-Marine Corps (MQ-25) auf den Markt gebracht. Der erste Test des UAV verlief erfolgreich und ebnete den Weg für die zukünftige Integration von UAVs zur Betankung in Militäreinsätze.

Das Segment Krankenhäuser und medizinische Notfalldienste dürfte im Prognosezeitraum das am schnellsten wachsende Segment sein. Die Pandemie veranlasste Regierungen und OEMs auch dazu, anpassungsfähige Vorschriften, Zulassungen, Experimente und Testflüge für medizinische Anwendungen einzuführen und zu initiieren. Daher begannen viele Länder mit Experimenten und Tests der Effizienz von UAVs.

Ø Beispielsweise hat die FAA im Jahr 2021 etwa 900.000 Drohnen registriert, die für verschiedene Drohnenanwendungen eingesetzt werden können. Beispielsweise begann Indien im Mai 2021 mit erweiterten Drohnentests für die Lieferung von Impfstoffen und Arzneimitteln an BVLOS-Ziele.

REGIONALE ANALYSE

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten, Afrika und Lateinamerika unterteilt.

North America Unmanned Aerial Vehicle (UAV) Ground Control Stations (GCS) Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Es wird erwartet, dass Nordamerika den größten Marktanteil hält, Nordamerika dominierte den Markt mit Bewertungen von 3,76 Milliarden US-Dollar im Jahr 2025 und 4,61 Milliarden US-Dollar im Jahr 2026, da die meisten Entwickler in der Region ansässig sind. Dieses Wachstum ist auf eine Erhöhung des Verteidigungsbudgets der Luftwaffe zurückzuführen, die die Nachfrage nach UAVs in den USA erhöht hat. Darüber hinaus wird erwartet, dass steigende kanadische Exporte und die wirtschaftliche Entwicklung das Wachstum des Marktes vorantreiben werden. Beispielsweise kündigte Walmart im Mai 2022 Pläne an, seinen Drohnen-Lieferservice auf 4 Millionen potenzielle Kunden auszuweiten. Bei der Ankündigung sagte Walmart, dass es seinen aktuellen Drohnen-Lieferservice mit unbemannten Luftfahrzeug-Bodenkontrollstationen (GCS) auf 34 Standorte in Arizona, Arkansas, FL, TX, Utah und VA ausweiten wird, was es dem Unternehmen ermöglichen wird, jährlich über eine Million Bestellungen zu transportieren. Der Drohnenservicewird 24 Stunden am Tag, sieben Tage die Woche verfügbar sein und kostet 3,99 USD pro Paket (bis zu 10 Pfund).

Asien-Pazifik

Der Marktprognose zufolge dürfte der asiatisch-pazifische Raum im Prognosezeitraum die am schnellsten wachsende Region sein. Dieses Wachstum ist auf China zurückzuführen, das aufgrund der wachsenden Nachfrage nach fortschrittlichen Kontrollstationen im kommerziellen und Verteidigungssektor, einschließlich Kampf-, Fracht- und anderen Anwendungen, voraussichtlich den Markt im asiatisch-pazifischen Raum anführen wird. Es wird erwartet, dass verstärkte UAV-Aktivitäten in Indien das Marktwachstum ankurbeln werden. Beispielsweise demonstrierte Indien im Dezember 2022 eine neue Fähigkeit zur Drohnenjagd mit hochauflösenden Kameras und einem hochtrainierten Schwarzmilan. Die neue Funktion soll die Überwachung entlang der Grenze Indiens zu China verbessern und soll das Wachstum des Marktanteils in der Region vorwegnehmen.

- Bis 2025 soll der Markt in Japan 373,9 Millionen US-Dollar erreichen.

- Indien wird im Prognosezeitraum voraussichtlich eine starke CAGR von 13,35 % verzeichnen.

Europa

Der Markt in Europa ist stark segmentiert und wird von einer Reihe von Akteuren dominiert. Drohnenhersteller investieren stark in die Verbesserung der Technologie und die Einführung neuer Funktionen für Drohnen und ihre Fernsysteme, um verschiedene kommerzielle Anwendungen zu unterstützen. Beispielsweise brachte Parrot, ein europäischer Drohnenhersteller, im Juni 2021 seine Drohne ANAFI Ai auf den Markt. Dies ist die erste Drohne, die 4G als primäre Datenverbindung zwischen der Drohne und dem Steuerungssystem nutzt. Die Drohne nutzt die 4G-Konnektivität von ANAFI Ai, um in jeder Entfernung eine genaue Steuerung zu ermöglichen. Europa wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 23,60 % wachsen.

Der Markt im Nahen Osten ist durch Fragmentierung gekennzeichnet, an der Akteure wie BlueBird Aero Systems Ltd, Parrot SA, Terra Drone Corporation, AeroVironment Inc. und SZ DJI Technology Company Co. Ltd. beteiligt sind. Technologische Fortschritte sind in erster Linie auf die Zusammenarbeit zwischen GCS-Lösungsunternehmen und UAV-Herstellern zurückzuführen. Um den Umsatz zu steigern, passen UAV-Dienstleister ihre Lösungen an die spezifischen regionalen Endbenutzeranforderungen in den Bereichen Sicherheit, Infrastrukturmanagement, Überwachung und Bauwesen an. Beispielsweise stellte UVL Robotics im Nahen Osten im Februar 2022 die erste mobil ferngesteuerte Paketzustellungsdrohne für tägliche drohnenbasierte Paketdienste vor, die bis zu 6,6 Pfund transportieren und über 25 Meilen zurücklegen kann.

In Afrika setzen sowohl Streitkräfte als auch Regierungen in verschiedenen Regionen zunehmend UAVs ein, insbesondere für Anwendungen in der Landwirtschaft und bei der Postzustellung. Insbesondere in der Landwirtschaft besteht eine hohe Nachfrage nach bodenscannenden UAVs für Aufgaben wie die Überwachung von Nutzpflanzen, die Überwachung der elektrischen Leitfähigkeit, die Überwachung des Fischbestands, die Überwachung des Stickstoffgehalts, die Schädlingsbekämpfung und das Versprühen von Pestiziden. Beispielsweise kündigten Marokko und Israel im Januar 2022 Pläne zum Bau von zwei UAV-Fabriken in der Region Al-Aouana in Nordafrika an.

Lateinamerika bietet erhebliche Wachstumschancen. Die USA üben über verschiedene bilaterale Programme wie die Merida-Initiative und den Plan Colombia Einfluss auf die militärische Beschaffung in Mexiko und Kolumbien aus. Es wird erwartet, dass diese Bemühungen in den kommenden Jahren zu mehr Aufträgen für in den USA ansässige Unternehmen in der lateinamerikanischen Region führen werden. Lokale Hersteller sind durch die Integration modernster Technologien in ihre Produkte in der Lage, mit großen internationalen Playern zu konkurrieren und so ihren Einfluss in der Region auszubauen. Beispielsweise setzte das Verteidigungsministerium (MoD) im April 2022 20 kleine UAVs einMilitärdrohnenim Departement Arauca zum Schutz der Zivilbevölkerung, zur Bekämpfung bewaffneter krimineller Gruppen und militärischer Einrichtungen.

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Akteure nutzen kontinuierliche Produktinnovationen und strategische Beschaffung, Übernahmen und Partnerschaften, um das Marktwachstum aufrechtzuerhalten

Wichtige Akteure auf dem Weltmarkt investieren aktiv in Produktinnovationen und -entwicklungen und stellen so sicher, dass sie in ihren jeweiligen Märkten an der Spitze bleiben. Beispielsweise entwickelte Embention im August 2022 eine neue Bodenkontrollstationslösung namens Veronte Autopilot System, die als effektive und sichere Plattform für den Betrieb unbemannter Flugzeuge konzipiert ist. Ebenso hat im Januar 2023 die UAV Navigation S.L. hat Bodenkontrollstationen entwickelt, die eine umfassende und intuitive Schnittstelle für den Betrieb unbemannter Luftfahrzeuge darstellen. Darüber hinaus werden strategische Partnerschaften und Kooperationen mit anderen Stakeholdern angestrebt, um Produktportfolios zu erweitern und die Wettbewerbsfähigkeit am Markt zu steigern.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Asseco Poland S.A.(Polen)

- BATS Inc.(UNS.)

- DESERT ROTOR LLC(UNS.)

- Elbit Systems Ltd. (Israel)

- Foxtech FPV(China)

- General Atomic Aeronautical Systems Inc.(UNS.)

- Israel Aerospace Industries Ltd. (Israel)

- Lockheed Martin Corporation (USA)

- Raytheon Technologies Corporation (USA)

- Shenzhen HEISHA Technology Co., Ltd. (China)

- SZ DJI Technology Co. Ltd. (China)

- Textron Inc.(UNS.)

- Trenton Systems Inc. (USA)

- UXV Technologies Inc. (Dänemark)

- Yuneec International (China)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Oktober 2023:Das israelische Unternehmen Aeronautics hat den Auftrag erhalten, fortschrittliche Bodenkontrollstationen (GCS) für seine Orbiter-UAV-Systeme zu liefern und wesentliche Wartungsdienste für die UAV-Flotte von Aeronautics bereitzustellen. Aeronautics bietet End-to-End-Lösungen für UAS-Missionen, von unbemannten Luftfahrzeugen bis hin zu Bodenkontrollstationen. Die Orbiter-Familie unbemannter Luftfahrzeugsysteme bietet außergewöhnliche Ausdauer, unübertroffene Manövrierfähigkeit und fortschrittliche Überwachungsfähigkeiten auf eine Weise, die das Sammeln taktischer Informationen neu definiert.

- Mai 2023:Malaysia hat eine Reihe wichtiger Verträge angekündigt. Im Rahmen dieser Ankündigung umfasste der Vertrag drei UAVs, eine einzige Bodenkontrollstation und zwei Jahre Support. Nach diesem Zeitraum trägt die Royal Malaysian Air Force die volle Verantwortung für die Wartung einer Anka. Im Fall von Turkish Aerospace wird jedoch in Selangor ein Engineering- und Designzentrum eingerichtet, das bei Bedarf helfen kann.

- Mai 2023:UXV Technologies, der weltweit führende Anbieter von Befehls- und Kontrollsystemen für unbemannte Anwendungen sowie Lösungen und Sensoren für Bodenkontrollstationen, hat eine neue und erweiterte Partnerschaft mit Doodle Labs, einem großen Hersteller von WiMAX-Netzwerklösungen in Industriequalität, angekündigt.

- Februar 2023:General Atomics Aeronautical Systems Inc. hat eine Vertragsänderung mit der US-Marine über die Lieferung unbemannter Luftfahrzeuge vom Typ MQ 9 Reaper erhalten. Im Bereich Bodenkontrollsysteme war die Anschaffung von acht GCS vorgesehen. Das International Naval Technology Magazine hat diesen Artikel veröffentlicht.

- April 2022:Honeywell hat sein industrielles Navigationsportfolio HGuide um drei neue Navigationssysteme erweitert: den Navigator HGuide o360 global/Unmanned Aerial Vehicle Ground Control Stations (GCS) (GNSS/INS), den GNSS-Empfänger HGuide g080 und den Trägheitsnavigator HGuide n500. Diese technologisch fortschrittlichen Navigationssysteme nutzen die Expertise des Unternehmens in der Luftfahrtnavigation.

- Januar 2022:Die General Atomics Aeronautical Systems Inc. hat einen zuvor vergebenen Vertrag mit unbefristeter Lieferung und unbestimmter Menge zur Beschaffung der mobilen Bodenkontrollstation Block 30 aus Frankreich in Auftrag gegeben. Die Block 30 Ground Control Station (GCS) ist ein RPA-Cockpit (Remotely Piloted Aircraft, RPA), das entweder in einem vom Kunden eingerichteten Gebäude oder in einem mobilen Unterstand untergebracht ist und zur Steuerung eines GA-ASI-Flugzeugs dient. Die Arbeiten werden in Poway, Kalifornien, stattfinden und voraussichtlich bis 2023 abgeschlossen sein.

BERICHTSBEREICH

Der Marktforschungsbericht bietet eine detaillierte Branchenanalyse. Es deckt alle wichtigen Aspekte ab, wie z. B. F&E-Fähigkeiten und Optimierung der Betriebsdienstleistungen. Darüber hinaus bietet der Bericht Einblicke in den globalen Markttrend, den Marktanteil, die regionale Analyse, die Fünf-Kräfte-Analyse von Porter und die Wettbewerbslandschaft verschiedener Unternehmen mit Marktwettbewerbsprofilen und hebt wichtige Branchenentwicklungen hervor. Neben den oben genannten Faktoren konzentriert es sich hauptsächlich auf mehrere Faktoren, die in den letzten Jahren zum Wachstum des Weltmarktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 22,6 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Betriebsumgebung

|

|

Nach Komponente

|

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut einer Studie von Fortune Business Insights betrug die Marktgröße im Jahr 2025 9,6 Milliarden US-Dollar.

Der Markt dürfte im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 22,6 % wachsen.

Nach Komponenten wird erwartet, dass das Untersegment der Software-Suiten aufgrund der zunehmenden Entwicklung fortschrittlicher Software für kommerzielle Drohnen, militärische unbemannte Flugsysteme und andere Faktoren den Markt anführen wird.

Die Marktgröße in Nordamerika lag im Jahr 2025 bei 3,76 Milliarden US-Dollar.

Die zunehmende Beschaffung von Drohnen im militärischen Bereich unterstützt die wachsende Nachfrage nach Bodenkontrollstationen, was das Marktwachstum ankurbelt.

Zu den Top-Playern auf dem Markt gehören UXV Technologies Inc., General Atomic Aeronautical Systems Inc., Textron Inc., Israel Aerospace Industries Ltd., SZ DJI Technology Co. Ltd. und andere.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf