Marktgröße, Anteil und Branchenanalyse für duroplastische Kunststoffe, nach Typ (Polyurethan, ungesättigte Polyesterharze, Harnstoff-Formaldehydharze, Epoxidharz, Phenolharz und andere), nach Anwendung (Bauwesen und Konstruktion, Kleb- und Dichtstoffe, Automobil und Transport, Elektrik und Elektronik, Konsumgüter und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für duroplastische Kunststoffe

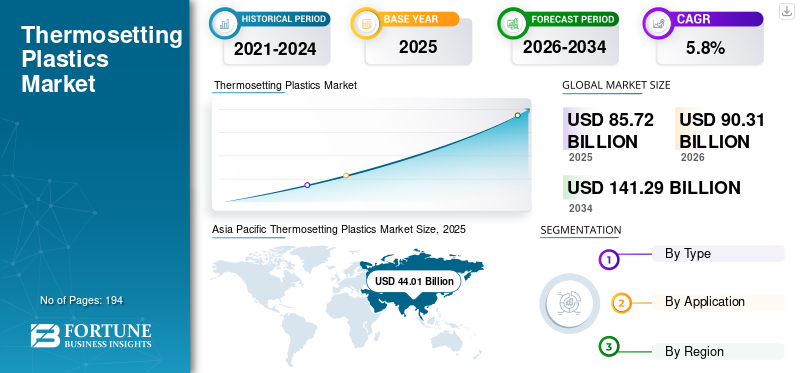

Die globale Marktgröße für duroplastische Kunststoffe wurde im Jahr 2025 auf 85,72 Milliarden US-Dollar geschätzt und wird voraussichtlich von 90,31 Milliarden US-Dollar im Jahr 2026 auf 141,29 Milliarden US-Dollar im Jahr 2034 wachsen, bei einer durchschnittlichen jährlichen Wachstumsrate von 5,8 % im Prognosezeitraum. Der asiatisch-pazifische Raum dominierte den Markt für duroplastische Kunststoffe mit einem Marktanteil von 51,34 % im Jahr 2025.

Duroplastische Kunststoffe sind Polymere, die unter Einwirkung von Hitze, Katalysatoren, Strahlung oder Druck dauerhaft zu einer vernetzten Struktur aushärten. Nach dem Aushärten schmelzen sie nicht mehr, was ihnen eine starke Dimensionsstabilität, Hitzebeständigkeit, chemische Beständigkeit, Haftung und elektrische Isolationsleistung verleiht. Dadurch eignen sie sich hervorragend für anspruchsvolle Anwendungen in den Bereichen Bauwesen, Kleb- und Dichtstoffe, Automobil und Transport, Elektrotechnik und Elektronik, Konsumgüter und industrielle Verbundwerkstoffe. Zu den wichtigsten duroplastischen Harzfamilien gehören Polyurethan, ungesättigter Polyester, Harnstoff-Formaldehyd, Epoxidharz, Phenolharz, Melamin und andere spezielle Duroplaste.

Das Wachstum des DuroplastenKunststoffmarktwird durch die steigende Nachfrage nach Holzwerkstoffen, Isoliermaterialien, Beschichtungen, Elektrokomponenten, leichten Transportteilen und Hochleistungsverbundwerkstoffen angetrieben. Der Markt profitiert auch von der Fähigkeit von Duroplasten, eine langfristige Haltbarkeit und strukturelle Leistung in Anwendungen zu bieten, für die herkömmliche Thermoplaste oft weniger geeignet sind. Zu den wichtigsten Marktteilnehmern zählen Covestro, Huntsman, Westlake, Hexion, BASF und Hexcel sowie regionale Formulierer und Spezialharzlieferanten für Bau-, Elektronik-, Transport-, Beschichtungs- und Verbundstoffanwendungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für duroplastische Kunststoffe

Der Wandel hin zu leistungsstärkeren und nachhaltigeren Duroplast-Systemen sorgt für einen neuen Markttrend

Ein klarer Markttrend ist die Abkehr von herkömmlichen Formulierungen hin zu leistungsfähigeren, stärker auf Nachhaltigkeit ausgerichteten Systemen. Zulieferer legen zunehmend Wert auf schnellere Aushärtung, verbesserte Verarbeitbarkeit, bessere Zähigkeit und anwendungsspezifische Leistung, anstatt nur auf der Harzmenge zu konkurrieren. Die Proxxima-Plattform von ExxonMobil ist beispielsweise als Duroplastsystem positioniert, das darauf abzielt, das Gleichgewicht zwischen Festigkeit und Zähigkeit zu verbessern und leichtere Materialien herzustellen.

Gleichzeitig treibt der Nachhaltigkeitsdruck Innovationen im End-of-Life-Management und im Chemikaliendesign voran. Das recycelbare duroplastische Epoxidharz von Swancor für Windanwendungen zeigt, wie Zulieferer versuchen, eine der größten langfristigen Schwächen dieser Kategorie zu beheben. Dadurch wird die Recycling-Herausforderung nicht über Nacht beseitigt, aber es zeigt, wohin sich Forschung und Entwicklung sowie Produktdifferenzierung bewegen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Starke Nachfrage von Baumaterialien und Holzwerkstoffen kurbelt das Marktwachstum an

Ein wesentlicher Treiber der Nachfrage nach duroplastischen Kunststoffen ist ihre tiefe Integration in Holzwerkstoffe und Bauanwendungen. Produkthersteller geben an, dass Harnstoff-, Phenol- und Melaminharze häufig in Sperrholz, Spanplatten und Faserplatten verwendet werden. Gleichzeitig weist die BASF darauf hin, dass Imprägnierharze auf Melamin- und Harnstoffbasis für Overlays, Dekorpapiere, Laminatböden und verwandte Oberflächen konzipiert sind. Dadurch werden Duroplaste strukturell mit Plattenprodukten, Laminaten, dekorativen Oberflächen und Dämmsystemen verbunden, die im gesamten Wohn- und Nichtwohnbau eingesetzt werden. Da duroplastische Harze in vielen Anwendungen Kernbindemittel sind, wirkt sich die steigende Plattenproduktion direkt auf den Harzverbrauch aus, insbesondere bei Harnstoff.Formaldehyd, Melamin-Formaldehyd und Phenolsysteme. Dies führt zu einem positiven Wachstum des Marktes für duroplastische Kunststoffe.

MARKTBEGRENZUNGEN

Strenge Umwelt- und Chemikalienvorschriften erhöhen den Compliance-Aufwand

Strenge Umwelt- und Chemikalienvorschriften stellen eine große Hemmnis für den Markt dar, da sie die Kosten und die Komplexität bei der Herstellung, Formulierung und nachgelagerten Compliance erhöhen. In Europa ist REACH die wichtigste Chemikalienverordnung der EU und verpflichtet Unternehmen, Verpflichtungen zur Registrierung, Bewertung, Zulassung und Beschränkung von Stoffen zu erfüllen, um die menschliche Gesundheit und die Umwelt zu schützen. Für Hersteller duroplastischer Kunststoffe kann sich dies auf Harzsysteme, Additive, Härter und Zwischenprodukte auswirken und gleichzeitig die Anforderungen an Dokumentation, Prüfung und Rückverfolgbarkeit sowie die Anforderungen an die Neuformulierung erhöhen. Diese Verpflichtungen können die Fristen für die Produktgenehmigung verlängern und die Betriebskosten erhöhen, insbesondere für Lieferanten, die mehrere Endverbrauchssektoren mit regionalspezifischen Compliance-Anforderungen bedienen.

MARKTCHANCEN

Wachstum in den Bereichen erneuerbare Energien, elektrische Systeme und fortschrittliche Verbundwerkstoffe bietet Wachstumschancen

Duroplastische Kunststoffe bieten erhebliche Chancen bei der Energiewende und bei Leichtbauanwendungen. Westlake Epoxy gibt an, dass seine Epoxidtechnologie die Produktion von Rotorblättern für Windkraftanlagen und Harzinfusionsprozesse unterstützt und Duroplaste direkt mit der Erweiterung der Windkapazität und größeren Rotorblattformaten verknüpft. Parallel dazu DuroplastVerbundwerkstoffebleiben attraktiv für elektrische Isolierungen, hochbelastbare Industrieteile und Hochleistungsverbundsysteme, die langfristige Festigkeit und thermische Beständigkeit erfordern.

Die Chance erstreckt sich auch auf den Transport und den an die Luft- und Raumfahrt angrenzenden Leichtbau. Hersteller wie Hexcel und Toray positionieren Verbundwerkstoffe auf Duroplastbasis als leichtere und stärkere Alternativen für die Luft- und Raumfahrt sowie für fortschrittliche Industrieanwendungen. Da OEMs weiterhin nach Gewichtsreduzierung, Haltbarkeit und thermischer Leistung streben, dürften Epoxidharze und andere spezielle Duroplaste in höherwertigen Anwendungen weiterhin eine herausragende Rolle spielen, selbst wenn die Märkte für Massenharze weiterhin zyklisch bleiben.

HERAUSFORDERUNGEN DES MARKTES

Umweltprüfungen rund um Formaldehyd-basierte Systeme führen zu Marktherausforderungen

Eine große Herausforderung für den Markt besteht darin, dass mehrere großvolumige Duroplastfamilien auf Formaldehyd basieren, insbesondere Systeme auf Harnstoff-, Phenol- und Melaminbasis. Diese Harze bleiben in Holzplatten, Beschichtungen und industriellen Bindemitteln unverzichtbar, unterliegen aber auch einer ständigen Prüfung im Hinblick auf Emissionen, Handhabung und behördliche Anforderungen. Die Produktpositionierung von BASF und Hexion unterstreicht die anhaltende Bedeutung dieser Chemikalien und unterstreicht den Bedarf an emissionsarmen, leistungsoptimierten Typen.

Der Markt steht auch vor einer größeren Herausforderung bei der Abfallbewirtschaftung, da ausgehärtete Duroplaste nicht ohne weiteres in herkömmliche Recyclingsysteme passen. Da Kreislaufwirtschaftsziele für Kunststoffe insgesamt immer wichtiger werden, besteht die Gefahr, dass Duroplaste bei Beschaffungs- und Politikdiskussionen benachteiligt werden, sofern sich Recycling, Wiederverwendung oder alternative Verwertungswege nicht verbessern. Daher sind Innovationen bei wiederverwertbaren Formulierungen und effizienteren Rückgewinnungswegen für die langfristige Wettbewerbsfähigkeit von strategischer Bedeutung.

HANDELSPROTEKTIONISMUS UND GEOPOLITISCHE AUSWIRKUNGEN

Handelsprotektionismus und geopolitische Spannungen bremsen den globalen Markt, indem sie die Beschaffung von Rohstoffen grenzüberschreitend machenHarzDer Handel und die nachgelagerte Fertigung werden volatiler und teurer. Duroplastische Kunststoffe sind auf weltweit vernetzte chemische Wertschöpfungsketten für petrochemische Einsatzstoffe, Zwischenprodukte, Additive, Härtungsmittel und formulierte Systeme angewiesen. Wenn die Zölle steigen, die Sanktionsrisiken zunehmen oder die Exportkontrollen verschärft werden, können sich Produzenten mit höheren Anschaffungskosten für Rohstoffe, längeren Vorlaufzeiten, einer gestörten Vertragsausführung und einer geringeren Beschaffungsflexibilität auseinandersetzen. Die OECD stellt fest, dass globale Lieferketten aufgrund geopolitischer Spannungen, regulatorischer Unsicherheit und wirtschaftlicher Volatilität zunehmend unter Druck stehen. Gleichzeitig haben die Exportbeschränkungen für Industrierohstoffe im letzten Jahrzehnt stark zugenommen. Für Hersteller von duroplastischen Kunststoffen bedeutet dies häufigere Schwankungen der Inputpreise und einen größeren Druck, die Beschaffung zu regionalisieren oder Pufferbestände aufzubauen, was die Margen schwächen und die betriebliche Effizienz verringern kann.

TRENDS IN FORSCHUNG UND ENTWICKLUNG (F&E).

Forschung und Entwicklung auf dem Weltmarkt konzentrieren sich zunehmend darauf, diese Materialien nachhaltiger zu machen, ohne ihre wesentlichen Leistungsvorteile zu verlieren. Ein wichtiger Innovationsbereich ist die recycelbare Duroplast-Chemie, insbesondere bei Epoxidsystemen, die in Verbundwerkstoffen für die Windenergie eingesetzt werden. Swancor kündigte die kommerzielle Nutzung seines Recyclingmaterials anEpoxidharzim Offshore-Windpark Sofia, wo 50 Turbinenblätter die Technologie nutzen, und unterzeichnete außerdem eine Absichtserklärung mit Adani, um die Entwicklung der recycelbaren Windblatttechnologie in Indien zu unterstützen. Diese Entwicklungen zeigen, dass sich Forschung und Entwicklung über die Laborarbeit hinaus hin zum industriellen Einsatz in Anwendungen bewegt, die in der Vergangenheit vor großen Herausforderungen am Ende ihrer Lebensdauer standen.

SEGMENTIERUNGSANALYSE

Nach Typ

Das Polyurethan-Segment dominiert aufgrund seiner starken mechanischen Eigenschaften und Haltbarkeit bei großvolumigen Endanwendungen

Je nach Typ ist der Markt in Polyurethan, ungesättigte Polyesterharze, Harnstoff-Formaldehydharze, Epoxidharze, Phenolharze und andere unterteilt.

Unter diesen hat das Polyurethan-Segment den dominierenden Marktanteil bei duroplastischen Kunststoffen. Diese Dominanz wird durch seine breite Verwendung in den Bereichen Isolierung, Beschichtungen, Klebstoffe, Dichtstoffe, Automobilkomponenten, Baumaterialien und industrielle Anwendungen vorangetrieben. Aufgrund seiner starken mechanischen Eigenschaften, Designflexibilität, Wärmedämmleistung und Haltbarkeit eignet es sich für eine Vielzahl von Endanwendungen mit hohem Volumen. Darüber hinaus bieten Polyurethansysteme eine Vielseitigkeit bei der Formulierung sowohl in starrer als auch in flexibler Form, was ihre Einführung in zahlreichen Branchen unterstützt. Diese breite Anwendungsbasis und der Leistungsvorteil stärken weiterhin die führende Position von Polyurethan auf dem Weltmarkt.

Ungesättigte PolyesterharzeAufgrund ihrer weit verbreiteten Verwendung in Verbundwerkstoffanwendungen, darunter Bauplatten, Rohre, Tanks, Transportteile und Schiffskomponenten, halten sie einen erheblichen Marktanteil. Es wird erwartet, dass das Segment im Prognosezeitraum eine jährliche Wachstumsrate von 6,0 % verzeichnen wird. Diese Harze werden wegen ihrer guten mechanischen Festigkeit, Korrosionsbeständigkeit, einfachen Verarbeitung und Kosteneffizienz geschätzt und eignen sich daher für großvolumige geformte und verstärkte Kunststoffprodukte.

Harnstoff-Formaldehyd-Harze sind aufgrund ihrer umfangreichen Verwendung in Holzklebstoffen, Spanplatten, Sperrholz, mitteldichten Faserplatten und dekorativen Laminaten sehr gefragt. Ihre Beliebtheit beruht auf ihren geringen Kosten, ihrer starken Klebeleistung, ihrer schnellen Aushärtung und ihrer Eignung für die Massenproduktion von Platten, insbesondere in der Bau- und Möbelindustrie.

Das Segment „Andere“ umfasst Materialien wie Melamin-Formaldehyd-Harze, Vinylesterharze, Alkyd-Duroplaste und andere spezielle Duroplast-Systeme. Melamin-Formaldehydharze werden aufgrund ihrer Härte und Kratzfestigkeit vor allem in Laminaten, Geschirr, Beschichtungen und dekorativen Oberflächen eingesetzt.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Der Bau- und Konstruktionsbereich liegt aufgrund der umfangreichen Verwendung duroplastischer Kunststoffe in mehreren Materialien vorne

Je nach Anwendung ist der Markt in Bauwesen, Kleb- und Dichtstoffe, Automobil und Transport, Elektrotechnik und Elektronik, Konsumgüter und andere unterteilt.

Es wird erwartet, dass das Bau- und Konstruktionssegment im Prognosezeitraum den größten Marktanteil halten wird. Das Wachstum ist auf den umfangreichen Einsatz duroplastischer Kunststoffe in Dämmstoffen, Laminaten, Paneelen, Rohren, Beschichtungen, Fußböden, Dachkomponenten und Holzwerkstoffplatten zurückzuführen. Diese Materialien werden in Bauanwendungen bevorzugt, da sie eine starke Klebeleistung, thermische Stabilität, Feuchtigkeitsbeständigkeit, Haltbarkeit und strukturelle Zuverlässigkeit bieten. Der zunehmende Infrastrukturausbau, der Wohnungsbau und die Nachfrage nach leistungsstarken Baumaterialien unterstützen weiterhin die führende Position des Segments.

DerKleb- und DichtstoffeEs wird erwartet, dass das Segment im Prognosezeitraum ein deutliches Wachstum verzeichnen wird. Das Segment verzeichnete im Untersuchungszeitraum eine Wachstumsrate von 5,9 %. Das Wachstum ist auf duroplastische Kunststoffe zurückzuführen, die eine starke Haftung, chemische Beständigkeit und langfristige Klebeleistung bieten. Sie werden häufig in strukturellen Verklebungen, Montageprozessen, industriellen Dichtungen und baubezogenen Anwendungen eingesetzt, bei denen Haltbarkeit und Beständigkeit gegenüber rauen Umgebungen von entscheidender Bedeutung sind.

Das Automobil- und Transportsegment verzeichnet ein starkes Marktwachstum, das durch die Verwendung duroplastischer Kunststoffe in Leichtbaukomponenten, Teilen unter der Motorhaube, Beschichtungen, Bremsmaterialien, Innenräumen und Verbundstrukturen unterstützt wird. Ihre Hitzebeständigkeit, Formstabilität und mechanische Festigkeit machen sie für anspruchsvolle Fahrzeuganwendungen geeignet, während das Streben nach Leichtbau auch ihren Einsatz unterstützt.

Das Segment „Andere“ umfasst Anwendungen wie Industrieausrüstung, Luft- und Raumfahrt, Schifffahrt, Windenergie und allgemeine Verbundwerkstoffe. In diesen Bereichen werden duroplastische Kunststoffe für korrosionsbeständige Teile, hochfeste Strukturen, Rotorblätter, Tanks, Rohre und Leistungskomponenten verwendet, bei denen Haltbarkeit, chemische Beständigkeit und thermische Leistung wichtig sind.

Regionaler Ausblick auf den Markt für duroplastische Kunststoffe

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Thermosetting Plastics Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominiert den Weltmarkt aufgrund seiner großen Produktionsbasis, der starken Bautätigkeit, der breiten Elektronikproduktion und der umfangreichen Automobil- und Industrieproduktion. Die Region profitiert von der Größe Chinas, Japans, Indiens und anderer asiatischer Produktionszentren, die eine hohe Nachfrage unterstützenPolyurethanDuroplastische Harze auf Epoxid-, Phenol- und Formaldehydbasis für Baumaterialien, elektrische Systeme, Transportteile, Laminate und industrielle Anwendungen.

China-Markt für duroplastische Kunststoffe

Chinas Markt ist mit einem Umsatz von 23,62 Milliarden US-Dollar im Jahr 2025 einer der größten des Landes, was etwa 27,6 % des weltweiten Umsatzes entspricht.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Nordamerika verfügt aufgrund der starken Nachfrage in den Bereichen Bau, Isolierung, Klebstoffe, Transport, Elektrokomponenten und Industrieanwendungen über einen erheblichen Marktanteil, wobei die USA als wichtigster regionaler Wachstumsmotor dienen.

US-Markt für duroplastische Kunststoffe

Im Jahr 2025 stellten die USA einen 13,79 Milliarden US-Dollar großen Markt in Nordamerika dar, der vor allem durch die starke Nachfrage aus dem Industriesektor angetrieben wurde. Auf die USA entfallen rund 16,1 % des weltweiten Marktumsatzes.

Europa

Europa verzeichnet im Prognosezeitraum ein positives Wachstum. Das Wachstum ist auf seine etablierte Automobil-, Elektro-, Beschichtungs-, Industrie- und technische Materialbasis zurückzuführen, obwohl sein relativer Anteil im Vergleich zu schneller wachsenden asiatischen Märkten schwächer geworden ist.

Deutschland: Markt für duroplastische Kunststoffe

Der Wert des deutschen Marktes wird im Jahr 2025 auf rund 3,53 Milliarden US-Dollar geschätzt, was etwa 4,1 % des weltweiten Marktumsatzes entspricht.

Britischer Markt für duroplastische Kunststoffe

Der britische Markt hatte im Jahr 2025 einen Wert von rund 1,22 Milliarden US-Dollar, was etwa 1,4 % des weltweiten Marktumsatzes entspricht.

Lateinamerika

Lateinamerika wird durch eine wachsende Nachfrage aus der verpackungsbezogenen Konvertierung unterstützt.Baumaterialien,Automobilproduktion und industrielle Fertigung, insbesondere in Brasilien und Mexiko.

Markt für duroplastische Kunststoffe in Brasilien

Der brasilianische Markt hatte im Jahr 2025 einen Wert von rund 1,60 Milliarden US-Dollar, was etwa 1,9 % des weltweiten Marktumsatzes entspricht.

Naher Osten und Afrika

Der Nahe Osten und Afrika profitieren von der zunehmenden petrochemischen Integration, der Infrastrukturaktivität und der industriellen Entwicklung, insbesondere in den GCC-Ländern und ausgewählten afrikanischen Volkswirtschaften.

GCC-Markt für duroplastische Kunststoffe

Der GCC-Markt wird im Jahr 2025 einen Wert von rund 3,65 Milliarden US-Dollar haben, was etwa 4,3 % des weltweiten Marktumsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Akteure verfolgen eine Expansionsstrategie, um ihre Dominanz auf dem Markt zu behaupten

Der Markt ist mäßig um globale Chemieproduzenten und spezialisierte Harzlieferanten mit starken Positionen in bestimmten Duroplastfamilien konsolidiert. Zu den wichtigsten Teilnehmern zählen Covestro, Huntsman, Westlake, Hexion, BASF und Hexcel, je nach Harzfamilie und Endverbrauchssegment. Diese Unternehmen konkurrieren durch Produktleistung, Formulierungskompetenz, Verarbeitungsunterstützung und anwendungsspezifische Lösungen und nicht nur durch den Massenmarkt.

Der Wettbewerb wird zunehmend auch von der Fähigkeit geprägt, emissionsärmere Chemikalien, eine bessere Aushärtungsleistung und eine verbesserte Nachhaltigkeitsbilanz anzubieten. In höherwertigen Bereichen wie Windenergie, Verbundwerkstoffen für die Luft- und Raumfahrt sowie Premium-Beschichtungen sind technischer Support und Leistung auf Systemebene oft entscheidender als der Harzpreis allein.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR DURCHHÄRTENDE KUNSTSTOFFE, DIE IM BERICHT VORGESTELLT WERDEN

- BASF SE(Deutschland)

- Covestro AG(Deutschland)

- Hexion Inc. (USA)

- Huntsman Corporation(UNS.)

- Westlake Corporation (USA)

- DIC Corporation(Japan)

- Allnex (Deutschland)

- Sumitomo Bakelite Co. Ltd. (Japan)

- Hexcel Corporation (USA)

- Swancor Holding Co., Ltd. (Taiwan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juli 2025: Covestro hat einen fortschrittlichen flammhemmenden Polyurethan-Verkapselungsschaum für auf den Markt gebrachtEV-BatterienAußerdem berichtete das Unternehmen, dass die Auslieferungen von Photovoltaikmodulen mit seiner PU-Verbundrahmentechnologie 3 GW überstiegen und damit seine Position bei Anwendungen für die Energiewende gestärkt hätten.

- Mai 2025: Hexion und Smartech führten SmartQuality ein, eine KI-gestützte Betriebsplattform für die Holzplattenherstellung, und erweiterten Hexions Rolle über die Harzversorgung hinaus auf die Prozessoptimierung für duroplastintensive Plattenanwendungen.

- März 2025: Westlake Epoxy kündigte das EpoVIVE-Portfolio an, eine neue nachhaltige Epoxid-Reihe rund um EpoxidharzPhenolharzeund Härter und nutzte die JEC World / ECS 2025, um weitere Produkte mit Schwerpunkt auf Verbundwerkstoffen und Beschichtungen auf den Markt zu bringen.

- Februar 2025:BASF führte Basotect EcoBalanced ein, mit transparenten Daten zum CO2-Fußabdruck des Produkts für seinen Melaminharzschaum, und stärkte damit seine Position bei kohlenstoffärmeren Duroplastlösungen für Transport- und Bauanwendungen.

- Februar 2025: allnex nutzte die JEC World 2025, um neue VIAPAL-Vinylestertypen und Gelcoat-/Verbundtechnologien vorzustellen und unterstrich damit seinen Fokus auf Spezial-Duroplaste für Transport- und Industrieverbundwerkstoffe.

BERICHTSBEREICH

Der Marktbericht für duroplastische Kunststoffe bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Typ und Anwendung. Darüber hinaus bietet es Einblicke in den Markt und aktuelle Branchentrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren deckt der Bericht auch mehrere Faktoren ab, die zum Marktwachstum beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Einheit | Wert (Milliarden USD), Volumen (Kilotonnen) |

| Wachstumsrate | CAGR von 5,8 % von 2026 bis 2034 |

| Segmentierung | Nach Typ, nach Anwendung, nach Region |

| Nach Typ |

|

| Auf Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 85,72 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 141,29 Milliarden US-Dollar erreichen wird.

Mit einer CAGR von 5,8 % wird der Markt im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen.

Es wird erwartet, dass das Segment Bau- und Konstruktionsanwendungen marktführend sein wird.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den größten Marktanteil.

Eine starke Produktnachfrage nach Baumaterialien und Holzwerkstoffen treibt den Markt an.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 194

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf