Marktgröße, Anteil und Branchenanalyse für dynamische Bildverarbeitungssensoren, nach Komponente (Hardware, Software und Dienste), nach Technologie (Ereignis, Frame, Hybrid (Ereignis + Frame), Flugzeit, CMOS und andere), nach Anwendung (Automobilindustrie, Gesundheitswesen, Energie und Versorgung, Industrie, Luft- und Raumfahrt und Verteidigung und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

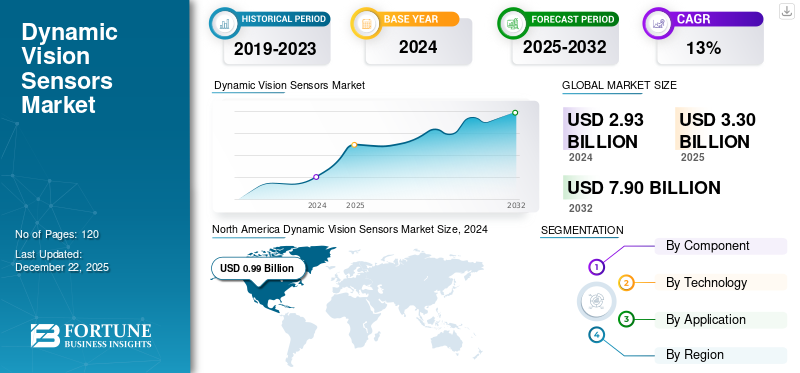

Die globale Marktgröße für dynamische Bildverarbeitungssensoren wurde im Jahr 2025 auf 3,3 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 3,74 Milliarden US-Dollar im Jahr 2026 auf 10,17 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 13,30 % aufweist.

Der Markt für Dynamic Vision Sensors (DVS) konzentriert sich auf Sensoren, die visuelle Daten basierend auf Änderungen auf Pixelebene in Echtzeit erfassen. Die Technologie bietet Vorteile wie geringe Latenz, hohe zeitliche Auflösung und reduzierten Stromverbrauch. Es eignet sich ideal für Anwendungen wie die Automobil-, Gesundheits-, Energie- und Versorgungsindustrie, die Industrie sowie die Luft- und Raumfahrt- und Verteidigungsindustrie, bei denen schnelle Reaktionszeiten von entscheidender Bedeutung sind.

Der Markt wird durch die steigende Nachfrage nach Echtzeit-Bildverarbeitungssystemen mit geringer Latenz in diesen Sektoren angetrieben. Darüber hinaus Fortschritte in der neuromorphen Technik und der Integration vonKünstliche Intelligenz (KI)ermöglichen eine energieeffiziente und schnelle Datenverarbeitung und treiben das Wachstum des Marktes für dynamische Vision-Sensoren weiter voran.

Zu den Hauptakteuren auf dem Markt gehören Prophesee, Sony Corporation, Samsung, Qualcomm, SynSense, BrainChip, Terranet, RoboSense, Framos und Infineon. Diese Unternehmen treiben Verbesserungen der Echtzeit-Vision-Funktionen in verschiedenen Branchen voran und treiben so die Marktexpansion voran.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für dynamische Bildsensoren

- Marktgröße 2025: 3,3 Milliarden US-Dollar

- Marktgröße 2026: 3,74 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 10,17 Milliarden US-Dollar

- CAGR: 13,30 % von 2026–2034

- Nordamerika dominierte im Jahr 2025 den Markt für dynamische Vision-Sensoren.

- Aufgrund der wesentlichen Rolle von Sensoren und Kameras in DVS-Systemen hatte das Hardware-Segment den größten Marktanteil.

- Das Veranstaltungssegment hatte aufgrund seiner schnellen Ereigniserkennungsfunktionen mit geringer Latenz den höchsten Marktanteil.

Nordamerika

Nordamerika war Marktführer, unterstützt durch eine fortschrittliche Technologieinfrastruktur und starke Investitionen in Forschung und Entwicklung.

Asien-Pazifik

Der asiatisch-pazifische Raum wird aufgrund steigender Investitionen in KI, Automatisierung und intelligente Fertigung voraussichtlich die höchste CAGR verzeichnen.

Europa

Europa erlebt eine stetige Einführung dynamischer Vision-Sensoren in Automobil-, Industrieautomatisierungs- und Robotikanwendungen.

UNS.

USA Die USA halten einen bedeutenden Marktanteil, angetrieben durch starke Investitionen in Forschung und Entwicklung und die weit verbreitete Einführung von KI- und Automatisierungstechnologien.

Japan

Japan Japan erlebt eine zunehmende Akzeptanz dynamischer Bildsensoren, unterstützt durch seine fortschrittliche Robotik-, Automobil- und Fertigungsindustrie.

Mehr lesen

Auswirkungen gegenseitiger Zölle

Gegenseitige Zölle zwischen großen Volkswirtschaften können sich negativ auf den Markt auswirken, indem sie die Kosten für Rohstoffe und wichtige elektronische Komponenten erhöhen. Diese Kostensteigerungen können zu höheren Herstellungskosten führen, die typischerweise an die Endverbraucher weitergegeben werden, wodurch die Wettbewerbsfähigkeit des Marktes beeinträchtigt wird. Handelshemmnisse können auch globale Lieferketten stören und in verschiedenen Branchen zu Produktions- und Bereitstellungsverzögerungen führen. Zum Beispiel,

- Nach Angaben der Welthandelsorganisation könnte die Einführung gegenseitiger Zölle das Wachstum des weltweiten Warenhandelsvolumens im Jahr 2025 um 0,6 Prozentpunkte verringern. Darüber hinaus könnte die anhaltende handelspolitische Unsicherheit das Wachstum um weitere 0,8 Prozentpunkte dämpfen.

Als Reaktion auf diese Herausforderungen prüfen Hersteller möglicherweise alternative Beschaffungsstrategien oder verlagern Produktionsstätten in zollfreie Regionen, was zu einer erhöhten betrieblichen Komplexität und einem höheren Investitionsbedarf führt. Diese Störungen können die Innovation vorübergehend verlangsamen und die Produktverfügbarkeit verzögern. Daher stellen gegenseitige Zölle ein erhebliches Risiko für das stetige Wachstum des Marktes dar, da sie wirtschaftliche und logistische Unsicherheiten in einer vernetzten globalen Industrie schaffen.

Auswirkungen generativer KI

Einbindung generativer KI zur Verbesserung der Fähigkeiten dynamischer Vision-Sensoren

Die Integration generativer KI in die dynamische VisionSensorenEs wird erwartet, dass die Dateninterpretation und die Entscheidungsfindung in Echtzeit erheblich verbessert werden. Generative KI-Modelle können komplexe visuelle Szenarien verarbeiten und simulieren, sodass mit DVS ausgestattete Systeme das Verhalten von Objekten vorhersagen und die Genauigkeit der Bewegungsverfolgung verbessern können. Dieser Fortschritt ist bei Anwendungen wertvoll, bei denen schnelle und präzise Reaktionen von entscheidender Bedeutung sind.

Darüber hinaus kann generative KI bei der Generierung synthetischer Daten helfen und das Training von Bildverarbeitungssystemen ermöglichen, ohne sich ausschließlich auf umfangreiche Datensätze aus der realen Welt zu verlassen. Dies unterstützt schnellere Entwicklungszyklen und verbessert die Anpassungsfähigkeit von DVS-Lösungen in verschiedenen Umgebungen. Zum Beispiel,

- Die Bedeutung synthetischer Daten nimmt zu. Branchenexperten gehen davon aus, dass im Jahr 2024 60 % der KI- und Analyseprojekte synthetische Daten einbeziehen werden. Branchen wie die Automobil-, Finanz- und Gesundheitsbranche setzen diese Technologie aufgrund ihrer Kosteneffizienz und Vorteile beim Schutz der Privatsphäre zunehmend ein.

Daher ist die Integration vongenerative KIwird den Anwendungsbereich dynamischer Vision-Sensoren erweitern.

MARKTDYNAMIK

MARKTREIBER

Steigende Nachfrage nach intelligenter Automatisierung in allen Branchen, um das Marktwachstum voranzutreiben

Die wachsende Nachfrage nach Echtzeit-Bildverarbeitungssystemen mit geringer Latenz in fortschrittlichen Technologien wie zautonome Fahrzeuge, Robotik und industrielle Automatisierung treiben das dynamische Marktwachstum für Vision-Sensoren voran. Zum Beispiel,

- Branchenexperten gehen davon aus, dass der weltweite RPA-Markt bis 2032 voraussichtlich 64,47 Milliarden US-Dollar erreichen wird. Weltweit sind rund 3,4 Millionen Industrieroboter im Einsatz.

Diese Anwendungen erfordern eine schnelle und präzise Bewegungserkennung, um in komplexen Umgebungen zu navigieren und Entscheidungen in Sekundenbruchteilen zu treffen. Dynamische Vision-Sensoren bieten gegenüber herkömmlichen bildbasierten Bildgebungssystemen einen erheblichen Vorteil bei der Erfüllung dieser Leistungsanforderungen.

In der industriellen Automatisierung wird der Bedarf an reaktionsschnellen und energieeffizienten Bildverarbeitungslösungen für die Verbesserung der betrieblichen Effizienz und Sicherheit immer wichtiger. DVS ermöglicht es Maschinen, sich schnell ändernde Szenarien in Echtzeit zu überwachen und darauf zu reagieren, was eine vorausschauende Wartung unterstützt und Ausfallzeiten minimiert. Daher beschleunigt die zunehmende Einführung intelligenter Automatisierung in allen Branchen die Innovation bei Bildverarbeitungssystemen der nächsten Generation.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTBEGRENZUNGEN

Hohe Entwicklungskosten und technische Komplexität können das Marktwachstum behindern

Begrenzte Bekanntheit und Akzeptanz dynamischer Vision-Sensoren im Vergleich zu herkömmlichenBildsensorenstellen eine Herausforderung für die Marktexpansion dar. Darüber hinaus können die hohen anfänglichen Kosten für die Entwicklung und Integration von DVS-Lösungen die Einführung in kleinen und mittleren Unternehmen abschrecken. Technische Einschränkungen, wie eine geringere Bildqualität für statische Szenen und die Notwendigkeit spezieller Algorithmen zur Interpretation von Event-Management-Daten, schränken die breitere Implementierung zusätzlich ein. Darüber hinaus kann das Fehlen standardisierter Frameworks und Interoperabilität zwischen verschiedenen Plattformen die groß angelegte Bereitstellung in verschiedenen Branchen verlangsamen. Daher können die oben genannten Faktoren das Wachstum trotz steigender Nachfrage in verschiedenen Anwendungen behindern.

MARKTCHANCEN

Der Anstieg autonomer Fahrzeuge bietet erhebliche Chancen für den Markt

Die zunehmende Einführung autonomer Fahrzeuge undFortschrittliche Fahrerassistenzsysteme (ADAS)schafft eine erhebliche Wachstumschance für den Markt. Zum Beispiel,

- Wirtschaftsexperten prognostizieren einen deutlichen Anstieg der Zahl autonomer Fahrzeuge, wobei der Markt voraussichtlich von etwa 17.000 Einheiten im Jahr 2022 auf geschätzte 127.000 Einheiten im Jahr 2030 wachsen wird. Dieses Wachstum spiegelt die zunehmende Akzeptanz und Entwicklung autonomer Fahrzeugtechnologie wider.

Autonome Fahrzeuge sind auf Hochgeschwindigkeits-Echtzeit-Vision-Systeme angewiesen, um zu navigieren und Entscheidungen in Sekundenbruchteilen zu treffen, was DVS zu einer Technologie macht. DVS-Sensoren verfügen über eine geringe Latenz und eine hohe zeitliche Auflösung und bieten verbesserte Bewegungserkennungs- und Objektverfolgungsfunktionen. Dies ist entscheidend für die Gewährleistung von Sicherheit und Effizienz beim autonomen Fahren.

Neben autonomen Fahrzeugen treiben ADAS-Anwendungen in Nutz- und Personenkraftwagen die Nachfrage nach DVS-Technologie weiter voran. Diese Systeme erfordern eine kontinuierliche Überwachung der dynamischen Umgebung, um Funktionen wie Kollisionsvermeidung, Spurhaltung und adaptive Geschwindigkeitsregelung zu unterstützen. Da sich die Automobilindustrie in Richtung stärkerer Automatisierung und verbesserter Sicherheitsfunktionen bewegt, bietet die Integration der DVS-Technologie erhebliche Wachstumsaussichten für den Markt.

Markttrends für dynamische Vision-Sensoren

Die zunehmende Akzeptanz ereignisbasierter Vision in Edge-Computing-Anwendungen treibt das Marktwachstum voran

Im Gegensatz zu herkömmlichen Frame-basierten Systemen erfasst DVS nur Änderungen in einer Szene, wodurch die Datenlast erheblich reduziert und eine schnellere Verarbeitung ermöglicht wird. Dadurch eignen sie sich gut für Edge-Computing-Umgebungen, in denen Echtzeitleistung und geringer Stromverbrauch unerlässlich sind. Die Integration von DVS mit Edge-Geräten gewinnt in Bereichen wie intelligenter Überwachung, autonomer Navigation usw. an BedeutungIndustrielle Automatisierung. Diese Anwendungen profitieren von der hohen zeitlichen Auflösung und Energieeffizienz der ereignisbasierten Bildverarbeitung und verbessern so die Reaktionsfähigkeit des Systems und die Betriebszuverlässigkeit. Da Edge Computing weiter wächst, wird erwartet, dass sich die Nachfrage nach DVS-Technologien beschleunigt und das Marktwachstum ankurbelt. Zum Beispiel,

- Laut dem Branchenexperten-Ausgabenleitfaden werden die weltweiten Ausgaben für Edge Computing im Jahr 2024 voraussichtlich 228 Milliarden US-Dollar erreichen. Dies entspricht einem Anstieg von 14 % im Vergleich zum Ausgabenniveau im Jahr 2023.

Segmentierungsanalyse

Nach Komponente

Obligatorische Implementierung der Geräte-Setup-Treiber-Hardware Segmentwachstum

Basierend auf den Komponenten ist der Markt in Hardware, Software und Dienstleistungen unterteilt.

Aufgrund der grundlegenden Rolle von Sensoren, Kameras und zugehörigen Geräten im Systemaufbau hat Hardware den höchsten Marktanteil. Diese physischen Komponenten sind integraler Bestandteil der Funktionalität der DVS-Technologie und bilden den Kern der meisten Implementierungen in verschiedenen Anwendungen.

Es wird erwartet, dass Software während des Studienzeitraums mit der höchsten CAGR wächst. Dieses Wachstum wird durch die steigende Nachfrage nach fortschrittlichen Algorithmen, Datenverarbeitungstools und Softwarelösungen zur Interpretation der von DVS erfassten ereignisbasierten Daten vorangetrieben, insbesondere in Anwendungen wie autonomen Fahrzeugen und Robotik.

Durch Technologie

Breiter Einsatz in verschiedenen Anwendungen steigert das Wachstum im Veranstaltungssegment

Nach Technologie wird der Markt in Event, Frame, Hybrid (Event + Frame), Time-of-Flight, CMOS und andere unterteilt.

Das Event-Segment hält den größten Marktanteil aufgrund seiner überlegenen Fähigkeit, Ereignisse mit hoher Geschwindigkeit und geringer Latenz zu erfassen, was es ideal für Echtzeitanwendungen wie Robotik und Automobilsysteme macht.

Es wird erwartet, dass die Hybridtechnologie (Event + Rahmen) mit der höchsten CAGR wächst. Diese Technologie vereint die Vorteile ereignisbasierter und bildbasierter Systeme und bietet eine vielseitige Lösung für die Veranstaltungsplanung, die sowohl eine Hochgeschwindigkeits-Bewegungsverfolgung als auch detaillierte Szeneninformationen erfordert.

Auf Antrag

Zunehmende Einführung von ADAS zur Steigerung des Wachstums des Automobilsegments

Je nach Anwendung ist der Markt in Automobil, Gesundheitswesen, Energie und Versorgung, Industrie, Luft- und Raumfahrt und Verteidigung und andere unterteilt.

Der Automobilsektor hält den höchsten Marktanteil, angetrieben durch die Nachfrage nach fortschrittlichen Fahrerassistenzsystemen (ADAS) und autonomen Fahrzeugen, die stark auf der DVS-Technologie basieren.

Es wird erwartet, dass das Gesundheitswesen während des Untersuchungszeitraums mit der höchsten CAGR wächst. Der zunehmende Einsatz dynamischer Vision-Sensoren inmedizinische Bildgebung, Diagnosesysteme und Operationsrobotik bieten in diesem Sektor erhebliche Wachstumschancen.

Regionaler Ausblick auf den Markt für dynamische Bildsensoren

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika unterteilt.

North America Dynamic Vision Sensors Market Size, 2024 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika dominiert den Markt aufgrund seiner robusten Technologieinfrastruktur, erheblicher Investitionen in Forschung und Entwicklung und der frühen Einführung fortschrittlicher Technologien. Die Präsenz führender Akteure in den Bereichen Automobil, Robotik und Industrieautomation stärkt die Position der Region zusätzlich. Darüber hinaus treibt die steigende Nachfrage nach autonomen Fahrzeugen und ADAS in der Region die weit verbreitete Einführung der DVS-Technologie voran. Die USA halten einen erheblichen Marktanteil, angetrieben durch starke Investitionen in Forschung und Entwicklung und eine breite Akzeptanz in allen Branchen. Das Land wird außerdem von einem robusten Technologie-Ökosystem und günstigen Regierungsinitiativen unterstützt, die Automatisierung und KI-Integration fördern.

- Zum Beispiel,Branchenexperten berichten, dass der nordamerikanische Markt für autonome Fahrzeuge rasant wächst, wobei der US-Markt bis 2030 voraussichtlich 55,83 Milliarden US-Dollar erreichen wird, gegenüber 16,76 Milliarden US-Dollar im Jahr 2023.

Europa

Europa hält aufgrund seiner starken Automobil- und Industriesektoren, in denen DVS für Sicherheit, Automatisierung und Effizienz zunehmend integriert ist, einen erheblichen Marktanteil. Der Fokus der Europäischen Union auf Innovation, gepaart mit strengen Vorschriften für Fahrzeugsicherheit und Umweltstandards, fördert die Akzeptanz von DVS-Anwendungen weiter. Zum Beispiel,

- Die EU hat bemerkenswerte Fortschritte bei der Reduzierung der Verkehrstoten gemacht: Die Zahl der Verkehrstoten sank von 60 pro Million Einwohner im Jahr 2012 auf 46 im Jahr 2024.

Fortschritte in den Bereichen Robotik und Gesundheitsanwendungen tragen zusätzlich zum Marktwachstum in Europa bei.

Asien-Pazifik

Der Markt verzeichnet ein zunehmendes Interesse von wichtigen Akteuren und Marktteilnehmern im gesamten asiatisch-pazifischen Raum, angetrieben durch steigende verfügbare Einkommen und zunehmende Anwendungen in Sektoren wie Veranstaltungsmanagement und Veranstaltungsplanung. Unternehmen wie American Express Global Business Travel nutzen die DVS-Technologie, um die Teilnehmerverfolgung und -einbindung bei Firmenveranstaltungen, Messen und Musikfestivals zu verbessern. Auch Veranstaltungsorganisatoren nutzen diese Sensoren, um die Bewegungen der Menschenmenge in Echtzeit zu überwachen und die Logistik für die Veranstaltung zu optimieren. Es wird erwartet, dass die Region mit der höchsten CAGR auf dem Markt wächst, angetrieben durch die schnelle Nachfrage nach Live-Streaming, Musikfestivals und kulturellen Veranstaltungen. Die zunehmenden Investitionen der Region in KI, Automatisierung uswIntelligente Fertigungschaffen eine erhebliche Nachfrage nach leistungsstarken Bildverarbeitungssystemen. Zum Beispiel,

- Aus dem neuesten Ausgabenleitfaden von IDC geht hervor, dass die KI-Ausgaben im asiatisch-pazifischen Raum im Jahr 2024 voraussichtlich 45 Milliarden US-Dollar erreichen werden. Bis 2028 wird ein Anstieg auf 110 Milliarden US-Dollar prognostiziert, was einer jährlichen Wachstumsrate von 24 % von 2023 bis 2028 entspricht.

Darüber hinaus trägt die wachsende Präsenz großer Technologiehersteller in China, Indien und Japan zum beschleunigten Wachstum der Region bei.

Naher Osten, Afrika und Südamerika

Es wird erwartet, dass der Markt im Nahen Osten, in Afrika und Südamerika aufgrund der im Vergleich zu anderen Regionen relativ moderaten Akzeptanz und geringeren Investitionen in neue Technologien durchschnittlich wächst. Es wird jedoch erwartet, dass regionale Entwicklungen bei intelligenten Fertigungs- und Transportsystemen die Nachfrage nach DVS-Technologie in diesen Regionen allmählich erhöhen werden.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure bringen neue Produkte auf den Markt, um ihre Marktposition zu stärken

Unternehmen führen neue Produktportfolios ein, um ihre Marktposition zu verbessern, indem sie technologische Fortschritte nutzen, auf unterschiedliche Verbraucherbedürfnisse eingehen und der Konkurrenz einen Schritt voraus sind. Sie legen Wert auf die Erweiterung ihres Portfolios sowie auf strategische Kooperationen, Übernahmen und Partnerschaften, um ihr Produktangebot zu stärken. Diese strategischen Produkteinführungen helfen Unternehmen, ihren dynamischen Marktanteil für Bildverarbeitungssensoren in einer sich schnell entwickelnden Branche zu behaupten und auszubauen, was sich positiv auf die regionale/lokale Wirtschaft auswirkt.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM DYNAMISCHEN VISIONSSENSORENPROFIL

- Prophesee (Frankreich)

- Sony Corporation(Japan)

- Samsung (Südkorea)

- Qualcomm (USA)

- SynSense(China)

- BrainChip (Australien)

- Terranet (Kanada)

- RoboSense (China)

- Framos(Kanada)

- Infineon (Deutschland)

- STMicroelectronics (Schweiz)

- Onsemi(UNS.)

- Canon (Japan)

- NEC (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2025 –Die TDK Corporation gab die Produktion ihres Ultraschall-ToF-Sensors InvenSense SmartSonic ICU-30201 bekannt. Der Sensor wurde entwickelt, um das Kontextbewusstsein in Anwendungen zu verbessern, die präzise Anwesenheits-, Näherungs- und Entfernungsmessungen erfordern.

- November 2024 –Sony stellte den IMX925 vor, einen neuen industriellen Bildsensor mit hintergrundbeleuchtetem CMOS-Global-Shutter mit einer Auflösung von 24,55 MPixel, einer Pixelgröße von 2,74 µm und einer Bildrate von 394 fps.

- Oktober 2024 –Sony hat den CMOS-Bildsensor ISX038 für mobile Kameras herausgebracht, der RAW- und YUV-Bilder gleichzeitig verarbeitet und ausgibt. Der Sensor unterstützt außerdem ADAS und autonome Fahrsysteme mit RAW-Bildverarbeitung.

- Juli 2024 –STMicroelectronics stellte den VL53L4ED vor, einen neuen ToF-Näherungssensor, der für hochpräzise Messungen im Nahbereich entwickelt wurde. Der Sensor verfügt über einen erweiterten Betriebstemperaturbereich von -40 °C bis 105 °C und eignet sich daher für Anwendungen, die eine erhöhte thermische Belastbarkeit erfordern.

- April 2024 –OmniVision hat zwei neue CMOS-Bildsensoren auf den Markt gebracht, die für Bildverarbeitungsanwendungen entwickelt wurden. Das Unternehmen richtete außerdem eine eigene Abteilung für maschinelles Sehen ein, um innovative Lösungen für Robotik, Logistik-Barcodescanner, industrielle Automatisierung usw. zu entwickelnIntelligente Transportsysteme (ITS).

- Juni 2023 –SynSense hat sein Speck Demo Kit veröffentlicht. Dieses kompakte Entwicklungsmodul soll die schnelle Bereitstellung und Validierung ereignisbasierter neuromorpher Sehanwendungen erleichtern.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttypen und führende Anwendungen dynamischer Vision-Sensorlösungen. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 13,30 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Komponente

Durch Technologie

Auf Antrag

Nach Region

|

Häufig gestellte Fragen

Der Markt soll bis 2034 ein Volumen von 10,17 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 3,3 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 13,30 % wachsen.

Nach Komponenten ist das Hardware-Segment marktführend.

Die steigende Nachfrage nach erweiterten Funktionen für verschiedene Anwendungen ist ein Schlüsselfaktor für das Marktwachstum.

Prophesee, Sony Corporation, Samsung und Qualcomm sind die Top-Player auf dem Markt.

Gemessen am Marktanteil dominiert Nordamerika.

Nach Anwendung wird erwartet, dass der Gesundheitssektor im Prognosezeitraum mit der höchsten CAGR wächst.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf