Marktgröße, Marktanteil und Branchenanalyse für eClinical Solutions, nach Produkt (Managementsysteme für klinische Studien, elektronische Datenerfassung, Management und Datenüberprüfung klinischer Daten, eCOA, Randomisierung und Studienversorgungsmanagement und andere), nach Bereitstellung (Cloud/SaaS und vor Ort), nach Anwendung (Datenerfassung, Dokumentenverwaltung und -speicherung, Versorgungsmanagement und andere), nach Phase (Phase I, Phase II, Phase III und Phase IV), nach Endbenutzer (Pharmazeutik & (Biotechnologieunternehmen, CROs), Krankenhäuser und Kliniken, akademische und Forsc

Marktgröße und Branchenüberblick für eClinical Solutions

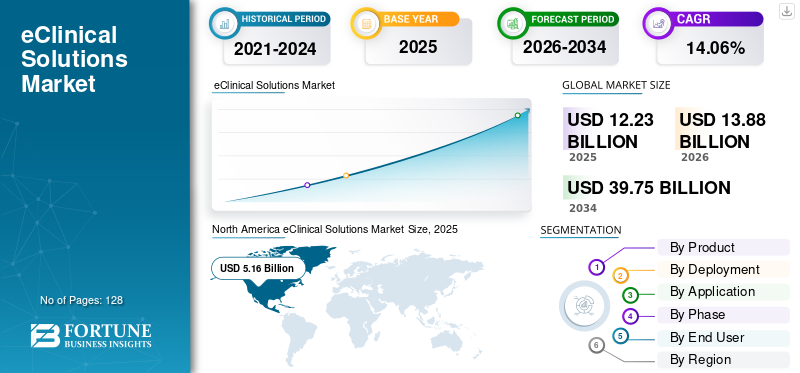

Die globale Marktgröße für eClinical-Lösungen wurde im Jahr 2025 auf 12,23 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 13,88 Milliarden US-Dollar im Jahr 2026 auf 39,75 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 14,06 % aufweist. Nordamerika dominierte den globalen Markt für eClinical-Lösungen mit einem Marktanteil von 42,19 % im Jahr 2025.

eClinical-Lösungen sind Softwareplattformen und Dienste, die klinische Forschungsabläufe über den gesamten Studienlebenszyklus hinweg digitalisieren. Diese Lösungen unterstützen die Protokollausführung, Datenerfassung, Überwachung, Sicherheitsabläufe, Dokumentation und behördliche Qualitätssysteme. Dieser Markt wird durch die Notwendigkeit vorangetrieben, die Datenintegrität zu verbessern, Zykluszeiten zu verkürzen, dezentrale und hybride Studien zu ermöglichen und die betriebliche Aufsicht über Studien an mehreren Standorten und in mehreren Ländern zu verbessern.

Der Markt umfasst namhafte Unternehmen wie Veeva Systems Inc., Dassault Systèmes, Oracle und IQVIA Inc., die eine wichtige Rolle bei der Gestaltung dieses Marktes spielen. Diese Unternehmen legen Wert auf strategische Initiativen wie Partnerschaften und Kooperationen, um ihre Marktpräsenz aufrechtzuerhalten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für eClinical-Lösungen

- Marktgröße 2025: 12,23 Milliarden US-Dollar

- Marktgröße 2026: 13,88 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 39,75 Milliarden US-Dollar

- CAGR: 14,06 % von 2026–2034

- Nordamerika dominierte den Markt für eClinical-Lösungen mit einem Anteil von 42,19 % im Jahr 2025.

- Das Segment der elektronischen klinischen Ergebnisbewertung (eCOA) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 18,50 % wachsen.

- Das Datenanalysesegment wird im Prognosezeitraum voraussichtlich mit einer CAGR von 19,04 % wachsen.

Nordamerika

Nordamerika behauptete seine führende Position mit einem Umsatz von 5,16 Milliarden US-Dollar im Jahr 2025.

Europa

Europa wird im Prognosezeitraum voraussichtlich eine starke CAGR von 13,69 % verzeichnen.

Asien-Pazifik

Der asiatisch-pazifische Raum wird voraussichtlich der drittgrößte regionale Markt sein und im Jahr 2026 ein Volumen von 3,25 Milliarden US-Dollar erreichen.

UNS.

Schätzungen zufolge wird der Markt im Jahr 2026 ein Volumen von 5,41 Milliarden US-Dollar erreichen, was etwa 39,0 % des weltweiten Umsatzes ausmacht.

Japan

Der Markt wird im Jahr 2026 auf 0,60 Milliarden US-Dollar geschätzt, was etwa 4,3 % des weltweiten Umsatzes entspricht.

Mehr lesen

Markttrends für eCLINICAL SOLUTIONS

Die dezentrale und hybride Testunterstützung ist ein bedeutender Trend, der auf dem Markt zu beobachten ist

In den letzten Jahren ist auf dem Markt ein Wandel hin zu Dezentralität und Hybrid zu beobachtenklinische Studien.Dies ist den Sponsoren zu verdanken, die die Belastung der Patienten verringern und die Einschreibung beschleunigen möchten, indem sie entsprechende Aktivitäten von zentralen Standorten zu Hause, zu lokalen Kliniken und zur Telemedizin verlagern. Darüber hinaus übernimmt der Markt zunehmend dezentrale Elemente wie Fernbesuche, häusliche Krankenpflege, eConsent, Arzneimittelversand direkt an den Patienten und Fern-eCOA/ePRO, die auf herkömmlichen standortbasierten Studien basieren. Dies steigert die Nachfrage nach integrierten eClinical-Stacks, die die Datenerfassung aus der Ferne, Identitäts-/Einwilligungsworkflows, Geräte-/ePRO-Erfassung und Echtzeit-Betriebsüberwachung in allen Regionen unterstützen. Diese Faktoren unterstützen das Gesamtwachstum des Marktes für eClinical-Lösungen.

- Beispielsweise kündigte Medable im Oktober 2024 eine Zusammenarbeit mit Google Cloud an, um seine digitale und dezentrale Plattform für klinische Studien auf den Google Cloud-Marktplatz zu bringen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigendes Volumen und zunehmende Komplexität klinischer Studien treiben das Marktwachstum voran

Das Volumen klinischer Studien nimmt weltweit zu und Sponsoren führen mehr Studien außerhalb der USA durch, was den Koordinationsaufwand und die Nachfrage nach skalierbaren digitalen Studienabläufen erhöht. Gleichzeitig nimmt die Komplexität der Studien aufgrund neuer Endpunkte zu.Biomarker/Stratifizierung, adaptive Designs und neue Datenquellen, was wiederum den Bedarf an interoperablen Plattformen steigert, die Daten aus mehreren Quellen aufnehmen und harmonisieren können. Diese Kräfte treiben gemeinsam die Ausgaben in Richtung cloudbasierter, skalierbarer und interoperabler Studienplattformen voran, die Echtzeittransparenz über die Durchführung, Qualität und Compliance von Studien bieten. All diese Faktoren treiben kumulativ das Marktwachstum voran.

- Beispielsweise kündigten Boehringer Ingelheim und Cognizant im März 2025 den Go-Live einer einheitlichen Cloud-Plattform an, die auf der Veeva Development Cloud basiert und ausdrücklich darauf abzielt, zuvor unterschiedliche Funktionen zu verbinden und die betriebliche Effizienz zu verbessern.

MARKTBEGRENZUNGEN

Interoperabilität und Datensilos behindern das Marktwachstum

Interoperabilität und Datensilos sind ein großes Hemmnis für das Marktwachstum. Dies ist auf die Entstehung fragmentierter Arbeitsabläufe und die doppelte Dateneingabe zurückzuführen. Darüber hinaus verringern isolierte Daten auch den Wert der Echtzeitüberwachung, da Analyseteams Datensätze harmonisieren, bevor sie umsetzbare Signale generieren. Darüber hinaus ist die Interoperabilität bei globalen Versuchen mit mehreren Anbietern besonders schwierig, bei denen Sponsoren/CROs unterschiedliche Technologie-Stacks über Regionen hinweg verbinden und gleichzeitig Validierungs- und Compliance-Anforderungen erfüllen müssen. Dies führt zu einer gewissen Begrenzung des Marktwachstums.

- Beispielsweise haben Unternehmen wie Oracle, Veeva und andere als Reaktion auf den isolierten Standort-Workflow verbesserte Produkte auf den Markt gebracht.

MARKTCHANCEN

KI-gestützte Abläufe bieten Marktwachstumschancen

Die zunehmende Einführung klinischer KI-Studien ist eine große Marktchance. KI kann aufwändige betriebliche Aufgaben wie die Triage der Datenüberprüfung, die Priorisierung von Abfragen, die Codierungsunterstützung, die Klassifizierung von Dokumenten und die Erkennung von Anomalien/Risikosignalen automatisieren und so die Produktivität des klinischen Betriebs, der Datenverwaltung und des Überwachungsteams verbessern. Es stärkt außerdem das risikobasierte Qualitätsmanagement (RBQM), indem es Standorte/Patienten mit Ausreißermustern früher erkennt, was eine gezielte Überwachung und schnellere Korrekturmaßnahmen ermöglicht. All diese Faktoren würden das Marktwachstum in den kommenden Jahren vorantreiben.

- Beispielsweise gehören Oracle und Veeva Systems zu den führenden Playern, die sich integriert habenkünstliche Intelligenzin ihren Lösungen.

HERAUSFORDERUNGEN DES MARKTES

Datenschutz- und grenzüberschreitende ÜbertragungsbeschränkungenStellen Sie eine erhebliche Herausforderung für das Marktwachstum dar

Datenschutz und grenzüberschreitende Übertragungsbeschränkungen stellen eine große Herausforderung für den Markt dar. Da zu den Daten klinischer Studien sensible individuelle Gesundheitsdaten gehören und weltweite Studien routinemäßig durchgeführt werden, müssen Daten zwischen Sponsoren, Auftragsforschungsinstituten, Standorten, Laboren und Cloud-Plattformen über verschiedene Gerichtsbarkeiten hinweg verschoben werden. Darüber hinaus erschweren grenzüberschreitende Grenzwerte auch die Echtzeitüberwachung und -analyse, da die länderübergreifende Datenaggregation nahezu in Echtzeit zusätzliche rechtliche Schutzmaßnahmen und technische Kontrollen erfordern kann. Alle Faktoren wirken sich kumulativ auf das Marktwachstum aus.

- Beispielsweise hat der Europäische Datenschutzausschuss (EDPB) im Juni 2025 die Leitlinien 02/2024 zu Artikel 48 DSGVO fertiggestellt, die die Beschränkungen bei der Reaktion auf Anforderungen von Drittlandsbehörden verschärfen und die größere Komplexität rechtmäßiger internationaler Übermittlungen hervorheben, die für globale Versuchsbetriebe und Cloud-Anbieter, die EU-Studien anbieten, relevant sind.

Marktsegmentierungsanalyse für eClinical Solutions

Nach Produkt

Steigende Nachfrage nach elektronischen Datenerfassungslösungen (EDC) zur Förderung des Segmentwachstums

Basierend auf dem Produkt wird der Markt unterteiltManagementsysteme für klinische Studien (CTMS),Elektronische Datenerfassung (EDC), klinisches Datenmanagement und Datenüberprüfung (CDM/CDMS), elektronische klinische Ergebnisbewertung (eCOA), Randomisierung und Studienversorgungsmanagement (RTMS), Lösungen für elektronische Studienstammdateien, Sicherheitslösungen und andere.

Das Segment der elektronischen Datenerfassung (EDC) hat den größten globalen Marktanteil bei eClinical-Lösungen. Dies ist auf die weit verbreitete Nutzung dieser Lösungen, die zunehmende Anzahl von Abonnements und andere Faktoren zurückzuführen. Darüber hinaus erweitern EDC-Anbieter auch ihre Fähigkeiten rund um EHR/eSource-Konnektivität und integrierte Sicherheitsübergaben, was die Zentralität und Budgetpriorität von EDC stärkt.

- Beispielsweise kündigte Oracle im August 2025 bedeutende Verbesserungen seiner EDC-Lösung (Oracle Clinical One Data Collection) an.

Das Segment der elektronischen klinischen Ergebnisbewertung (eCOA) wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 18,50 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Bereitstellung

Wechseln Sie zu cloudbasierten Lösungen, um das Segmentwachstum anzukurbeln

Auf der Grundlage der Bereitstellung wird der Markt in Cloud/SaaS und On-Premise unterteilt.

Das Cloud-/SaaS-Segment dominierte im Jahr 2025 den globalen Markt. Zunehmende Präferenz von Sponsoren und CROs, kontinuierliche Upgrades und einfachere Integration mit Daten aus mehreren Quellen sind einige der Faktoren, die das Segmentwachstum unterstützen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 66,8 % halten.

- Beispielsweise kündigte Oracle im Mai 2024 Aktualisierungen seines Oracle Clinical One RTSM an, einer cloudbasierten Lösung, die entwickelt wurde, um Sponsoren und CROs bei komplexen und globalen klinischen Studien zu unterstützen.

Es wird erwartet, dass das On-Premise-Segment im Prognosezeitraum mit einer CAGR von 10,46 % wachsen wird.

Auf Antrag

Hohe Nutzung in jeder klinischen Studie zur Steigerung des Segmentwachstums

Je nach Anwendung ist der Markt in Datenerfassung, Dokumentenmanagement und -speicherung, Beschaffungsmanagement,Datenanalyseund andere.

Das Datenerfassungssegment eroberte im Jahr 2025 den höchsten Marktanteil. Es handelt sich um die grundlegende Anwendung von eClinical-Lösungen, die in jeder klinischen Studie erforderlich ist. Darüber hinaus erhöht die Zunahme hybrider/dezentraler Elemente die Datenquellen wie Geräte, Fernbewertungen, EHR-Abrufe und andere, wodurch der Wert robuster Erfassungs- und Erfassungsworkflows weiter steigt. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 39,6 % halten.

Es wird erwartet, dass das Datenanalysesegment im Prognosezeitraum mit einer CAGR von 19,04 % wachsen wird.

Nach Phase

Eine hohe Anzahl an Studien in Phase III stützte die segmentale Dominanz

Basierend auf der Phase wird der Markt in Phase I, Phase II, Phase III und Phase IV unterteilt.

Es wird erwartet, dass das Phase-III-Segment den größten Marktanteil ausmacht. Das Wachstum des Segments wird durch eine steigende Zahl von Kandidaten, die in die Phase III eintreten, eine hohe Patientenpopulation, die meisten Standorte und längsten Zeitpläne vorangetrieben. Darüber hinaus ist die Endpunktkomplexität insbesondere bei klinischen Studien zu chronischen Krankheiten/Onkologie höher, wodurch die Abhängigkeit von eCOA/ePRO, Bewerterschulung und Echtzeit-Dashboards zur Aufrechterhaltung der Datenqualität und Compliance zunimmt. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 43,8 % halten.

- Laut einer im August 2025 von Signant Health veröffentlichten Fallstudie implementierte das Unternehmen beispielsweise ein benutzerfreundliches eCOA mit ProvisionedSmartphones, Compliance-Benachrichtigungen und Echtzeit-Dashboards zur Verwaltung komplexer multinationaler Endpunkterfassungen.

Es wird erwartet, dass das Phase-IV-Segment im Prognosezeitraum mit einer CAGR von 14,63 % wachsen wird.

Vom Endbenutzer

Höhere klinische Studienzahlen von Pharma- und Biotechnologieunternehmen untermauerten ihre führende Position

Basierend auf dem Endverbraucher ist der Markt in Pharma- und Biotechnologieunternehmen, Auftragsforschungsorganisationen (CROs), Krankenhäuser und Kliniken, akademische und Forschungsinstitute und andere unterteilt.

Im Jahr 2025 nahm das Segment der Pharma- und Biotechnologieunternehmen die führende Position im Markt ein. Dies sind die Hauptsponsoren der Studien und in der Regel Eigentümer der Budgets für klinische Studien. Darüber hinaus führen sie weltweit die meisten Studien an mehreren Standorten durch (insbesondere Phase II–III), was zu einem stärkeren Verbrauch von EDC, CTMS, eTMF, RTSM, eCOA und Analytics/RBQM über Portfolios hinweg statt einzelner Studien führt. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 45,1 % halten.

- So meldete Medidata im Juni 2025 neue Vereinbarungen mit einem GroßunternehmenpharmazeutischUnternehmen und weitere Top-Biopharma-Kunden.

Darüber hinaus wird erwartet, dass Auftragsforschungsorganisationen (CROs) während des Untersuchungszeitraums mit einer jährlichen Wachstumsrate von 14,26 % wachsen.

Regionaler Ausblick auf den Markt für eClinical-Lösungen

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America eClinical Solutions Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Marktgröße in Nordamerika betrug im Jahr 2024 4,55 Milliarden US-Dollar und die Region nahm eine dominierende Stellung ein. Mit einem Umsatz von 5,16 Milliarden US-Dollar behauptete die Region auch im Jahr 2025 ihre Dominanz. Die regionale Dominanz ist auf die hohe Testdichte, ausgereifte CRO-Ökosysteme und eine starke Technologiebeschaffung zurückzuführen.

US-Markt für eClinical-Lösungen

Der US-Markt führte den nordamerikanischen Markt an und kann analytisch auf rund 5,41 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 39,0 % des Weltmarktes ausmacht.

Europa

Der europäische Markt wird in den kommenden Jahren voraussichtlich eine jährliche Wachstumsrate von 13,69 % verzeichnen. Es wird erwartet, dass die Region die zweithöchste aller Regionen wird. Der europäische Markt ist von starken Daten-Governance- und Inspektionserwartungen geprägt. Die EMA-Leitlinie zu computergestützten Systemen und elektronischen Daten aus dem Jahr 2023 verschärft die Anforderungen an Validierung, Prüfpfade, Zugangskontrollen und Anbieteraufsicht und beschleunigt so Compliance-orientierte Upgrades.

Britischer Markt für eClinical-Lösungen

Der britische Markt wird im Jahr 2026 auf etwa 0,83 Milliarden US-Dollar geschätzt, was etwa 6,0 % des weltweiten Umsatzes entspricht.

Deutschland Markt für eClinical Solutions

Die Größe des deutschen Marktes wird im Jahr 2026 voraussichtlich etwa 0,76 Milliarden US-Dollar erreichen, was etwa 5,5 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Die Marktgröße im asiatisch-pazifischen Raum wird im Jahr 2026 voraussichtlich 3,25 Milliarden US-Dollar betragen und die Position der drittgrößten Region in der globalen Branche für eKlinische Lösungen sichern. Dies wird durch die Ausweitung der klinischen Studienaktivitäten, steigende Investitionen in klinische Forschungskapazitäten und andere Faktoren vorangetrieben.

Japanischer Markt für eClinical-Lösungen

Schätzungen zufolge wird der japanische Markt im Jahr 2026 etwa 0,60 Milliarden US-Dollar groß sein, was etwa 4,3 % des weltweiten Umsatzes ausmacht.

Markt für eClinical-Lösungen in China

Der chinesische Markt wird im Jahr 2026 voraussichtlich einen Umsatz von rund 0,98 Milliarden US-Dollar erreichen, was etwa 7,1 % des weltweiten Umsatzes entspricht.

Indischer Markt für eClinical-Lösungen

Der indische Markt wird im Jahr 2026 auf rund 0,51 Milliarden US-Dollar geschätzt, was etwa 3,7 % des weltweiten Umsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Die Regionen Lateinamerika sowie Naher Osten und Afrika verzeichnen im gesamten Prognosezeitraum eine zunehmende Akzeptanz. Die Größe des lateinamerikanischen Marktes wird im Jahr 2026 voraussichtlich einen Wert von 0,63 Milliarden US-Dollar erreichen. Dieses regionale Wachstum wird hauptsächlich durch die zunehmende Zahl globaler Tests und CRO-geführter Einsätze vorangetrieben.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Schwerpunkt auf strategischen Initiativen namhafter Unternehmen zur Stärkung des Marktanteils

Der globale Markt ist mäßig konsolidiert, wobei eine kleine Gruppe großer Plattformanbieter im Jahr 2025 einen erheblichen Anteil erobern wird. Dies ist auf ihre umfassenden klinischen Suiten, unternehmensweite Compliance, globale Bereitstellungsfähigkeiten und tiefe Integration in klinische Arbeitsabläufe zurückzuführen. Veeva Systems, Medidata (Dassault Systèmes), Oracle Life Sciences und IQVIA Technologies sind führende Unternehmen im Wettbewerbsumfeld. Ihre Dominanz wird durch starke Sponsorbeziehungen, skalierbare Cloud-Bereitstellung und kontinuierliche Investitionen in Plattformvereinheitlichung, Dateninteroperabilität und analysegesteuerte Aufsicht gestützt.

- Beispielsweise kündigte Veeva im April 2025 Veeva SiteVault CTMS an, ein Cloud-CTMS für Forschungsstandorte, das für die Integration mit SiteVault eISF sowie SiteVault eConsent entwickelt wurde und eine nahtlosere Verbindung mit Sponsoren ermöglicht.

Weitere wichtige Marktteilnehmer sind Signant Health, Clario, Medable, Calyx, Advarra, Florence Healthcare, ArisGlobal und andere. Die Einführung neuer Module, Plattformverbesserungen, Partnerschaften mit Standortnetzwerken/CRO-Ökosystemen und engere Integrationen, die die Studienstartzeit verkürzen und die Datenqualität verbessern, sind einige der Strategien, die diese Akteure verfolgen, um Marktanteile zu gewinnen.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR eCLINICAL-LÖSUNGEN IM PROFIL

- Veeva Systems Inc.(UNS.)

- Dassault Systèmes(Frankreich)

- Orakel(UNS.)

- IQVIA Inc.(UNS.)

- Signifikante Gesundheit(UNS.)

- Clario (USA)

- Medable Inc. (USA)

- Medrio (USA)

- Florence Healthcare (USA)

- Advarra (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2025:Advarra und IgniteData haben eine Partnerschaft unterzeichnet, um Forschungsstandorten die sichere Übertragung klinischer Daten zwischen EHR-Systemen, Advarra eSource/EDC und Sponsor-EDC-Systemen zu ermöglichen.

- Oktober 2025:YPrime führte die erweiterte eCOA-Überwachung ein, um die Genehmigungsabläufe für Ermittler durch konforme, überprüfbare Bestätigung und Berichterstattung direkt innerhalb der eCOA-Plattform zu stärken.

- September 2025:IQVIA Inc. hat die Clinical Trial Financial Suite (CTFS) eingeführt, um die Budgetierung/Vertragserstellung/Prognose/Zahlungen für Studien zu vereinheitlichen. Es umfasst Agent-KI zur Automatisierung von Zahlungsabläufen und zur Erkennung von Anomalien.

- August 2025:Veeva Systems Inc. und Amgen haben eine Kooperationsvereinbarung unterzeichnet, nach der Amgen die Veeva Clinical Platform einsetzen wird, um die Effizienz in den End-to-End-Prozessen klinischer Studien zu steigern.

- Mai 2025:Medrio kündigte Verbesserungen an Medrio RTSM an, die sich auf eine schnellere Implementierung, mehr Flexibilität und eine verbesserte Self-Service-/No-Code-Konfigurierbarkeit konzentrieren.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2019-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2019–2024 |

|

Wachstumsrate |

CAGR von 14,06 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkt, Bereitstellung, Anwendung, Phase, Endbenutzer und Region |

|

Nach Produkt |

· Klinische Studienmanagementsysteme (CTMS) · Elektronische Datenerfassung (EDC) · Klinisches Datenmanagement und Datenüberprüfung (CDM/CDMS) · Elektronische klinische Ergebnisbewertung (eCOA) · Randomisierung und Trial Supply Management (RTMS) · Electronic Trial Master File Solutions · Sicherheitslösungen · Andere |

|

Durch Bereitstellung |

· Cloud/SaaS · Vor Ort |

|

Auf Antrag |

· Datenerfassung · Dokumentenverwaltung und -speicherung · Beschaffungsmanagement · Datenanalyse · Andere |

|

Nach Phase |

· Phase I · Phase II · Phase III · Phase IV |

|

Vom Endbenutzer |

· Pharma- und Biotechnologieunternehmen · Auftragsforschungsinstitute (CROs) · Krankenhäuser und Kliniken · Akademische und Forschungsinstitute · Andere |

|

Nach Region |

· Nordamerika (nach Produkt, Bereitstellung, Anwendung, Phase, Endbenutzer und Land) o USA o Kanada · Europa (nach Produkt, Bereitstellung, Anwendung, Phase, Endbenutzer und Land/Subregion) o Deutschland o Großbritannien o Frankreich o Spanien o Italien o Skandinavien o Restliches Europa · Asien-Pazifik (nach Produkt, Bereitstellung, Anwendung, Phase, Endbenutzer und Land/Subregion) o China o Japan o Indien o Australien o Südostasien o Rest des asiatisch-pazifischen Raums · Lateinamerika (nach Produkt, Bereitstellung, Anwendung, Phase, Endbenutzer und Land/Subregion) o Brasilien o Mexiko o Rest Lateinamerikas · Naher Osten und Afrika (nach Produkt, Bereitstellung, Anwendung, Phase, Endbenutzer und Land/Subregion) o GCC o Südafrika o Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 12,23 Milliarden US-Dollar und soll bis 2034 39,75 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 5,16 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 14,06 % aufweisen wird.

Nach Produkten wird erwartet, dass das Segment der elektronischen Datenerfassung (EDC) den Markt anführen wird.

Das zunehmende Volumen und die Komplexität klinischer Studien und die damit verbundene steigende Nachfrage nach skalierbaren, interoperablen digitalen Studienabläufen treiben in erster Linie die Marktexpansion voran.

Veeva Systems Inc., Dassault Systèmes, Oracle und IQVIA Inc. gehören zu den Hauptakteuren auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 128

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf