Marktgröße, Anteil und Branchenanalyse für eingebettete Fahrzeugsoftware im asiatisch-pazifischen Raum, nach Mobilitätstyp (gemeinsame Mobilität und persönliche Mobilität), nach Motortyp (kraftstoffbasiert und elektrisch), nach Fahrzeugtyp (Fließheck, SUV, Limousine und andere (Coupé- und Luxusautos)), nach Schichttyp (Anwendung, Middleware, Betriebssystem, Hardware-Abstraktion und andere (Präsentation)) und regionale Prognose 2025–2032

WICHTIGE MARKTEINBLICKE

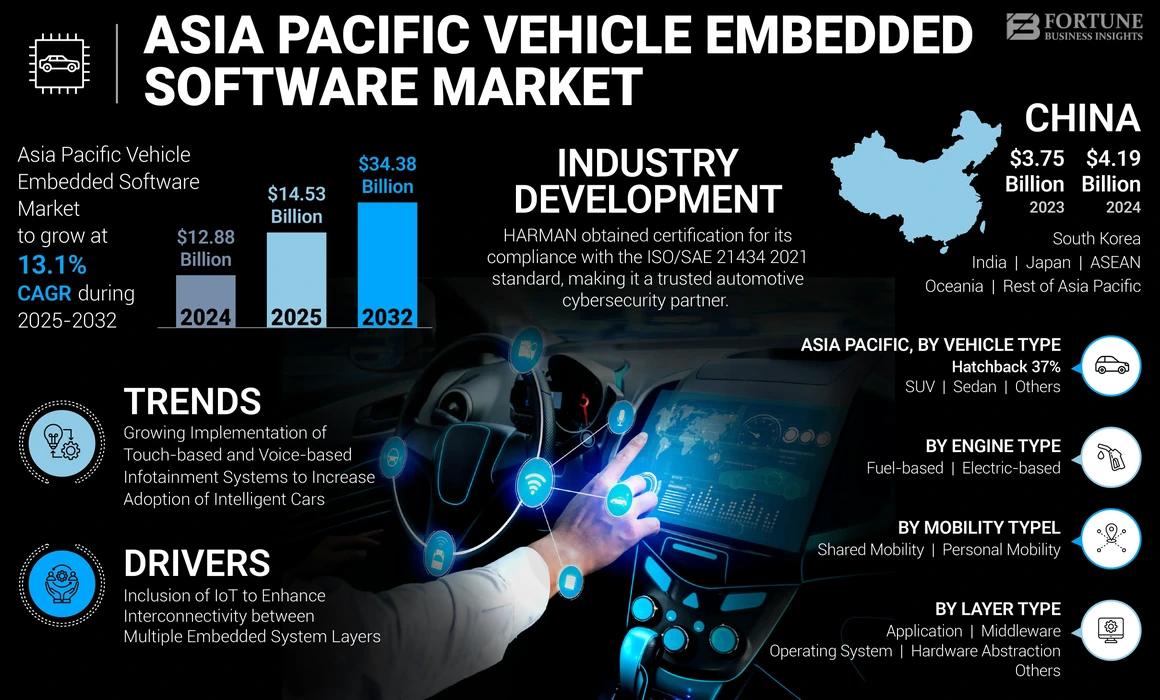

Die Größe des Marktes für eingebettete Fahrzeugsoftware im asiatisch-pazifischen Raum wurde im Jahr 2024 auf 12,88 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 14,53 Milliarden US-Dollar im Jahr 2025 auf 34,38 Milliarden US-Dollar im Jahr 2032 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 13,1 % aufweist.

Unter eingebetteter Fahrzeugsoftware versteht man spezielle Computerprogramme und Codes, die in die elektronischen Steuergeräte (ECUs) und Systeme einer Fahrzeugkarosserie integriert sind. Diese Software ist von entscheidender Bedeutung für die Steuerung und Verwaltung verschiedener Aspekte moderner Automobile, einschließlich Motorsteuerung, Sicherheitsfunktionen, Multimedia und integrierte Systeme sowie Navigation. Es handelt sich um einen dynamischen Sektor, der sich mit Fortschritten in der Automobiltechnologie wie vernetzten Fahrzeugen, autonomem Fahren und Elektrofahrzeugen ständig weiterentwickelt.Künstliche Intelligenz (KI)und maschinelles Lernen sind ebenfalls von entscheidender Bedeutung für die Umgestaltung der Elektrofahrzeugindustrie und die Verbesserung der Fähigkeiten der in Fahrzeuge eingebetteten Software. Zum Beispiel,

In Japan ist Toyotas Entwicklung autonomer Fahrzeuge ein Beispiel für die Integration von KI in eingebettete Systeme. Es wird erwartet, dass sich dieser Trend verstärken wird, da KI-gesteuerte Funktionen wie autonomes Fahren und vorausschauende Wartung zunehmend in Fahrzeugen implementiert werden, um das Fahrerlebnis zu verbessern und die Sicherheit des Fahrers zu erhöhen.

AUSWIRKUNGEN VON COVID-19

Unterbrechungen der Lieferkette aufgrund der Pandemie behinderten zunächst das Marktwachstum

Die COVID-19-Pandemie hatte erhebliche Auswirkungen auf das Wachstum des Marktes für eingebettete Fahrzeugsoftware im asiatisch-pazifischen Raum. In den frühen Stadien der Pandemie kam es aufgrund von Lieferkettenunterbrechungen, Sperrungen und geringeren Verbraucherausgaben zu einem starken Rückgang der Automobilproduktion und des Automobilabsatzes.

Laut Daten des Asian Development Outlook 2021 gingen die Neuwagenverkäufe in der Region um etwa 10 % zurück, wobei mehrere Länder Beschränkungen für Produktion und Arbeitskräftefreizügigkeit verhängten. Dies führte zu einer verzögerten Installation eingebetteter Software in Neufahrzeugen.

Doch inmitten dieser Herausforderungen beschleunigte die Pandemie auch bestimmte Trends in der Branche der autonomen Fahrzeuge. Die Nachfrage nach kontaktlosen und vernetzten Funktionen in Fahrzeugen stieg stark an. Beispielsweise gewannen Ferndiagnosen und Over-the-Air (OTA)-Softwareaktualisierungen an Bedeutung, da Verbraucher nach Möglichkeiten suchten, persönliche Interaktionen bei der Fahrzeugwartung zu minimieren. Die Pandemie hat die Bedeutung fortschrittlicher Fahrzeugsoftware für die Sicherheit und den Komfort des Fahrers deutlich gemacht. Trotz der anfänglichen Rückschläge konnte dieMarkt für eingebettete Fahrzeugsoftwarein der Region erholte sich weiter und konzentrierte sich auf innovative Funktionen, um den unterschiedlichen Verbraucherpräferenzen gerecht zu werden.

Markttrends für eingebettete Fahrzeugsoftware im asiatisch-pazifischen Raum

Zunehmende Implementierung berührungsbasierter und sprachbasierter Infotainmentsysteme zur Steigerung der Akzeptanz intelligenter Autos

Die Automobilindustrie hat einen erheblichen Anstieg bei der Implementierung berührungsbasierter und sprachbasierter Infotainmentsysteme erlebt, was zur zunehmenden Verbreitung intelligenter Autos beigetragen hat. Dieser Trend wird durch mehrere Faktoren vorangetrieben, darunter die hohe Verbrauchernachfrage nach verbesserten Unterhaltungs- und Konnektivitätsfunktionen im Auto. Sprachbasierte Infotainmentsysteme haben aufgrund ihres Komforts an Bedeutung gewonnen. Mit Sprachbefehlen können Fahrer die Navigation steuern, Anrufe tätigen, Nachrichten senden und auf Informationen zugreifen, ohne die Hände vom Lenkrad zu nehmen, und so sicherere Fahrpraktiken fördern. Die Einführung von KI- und Natural Language Processing (NLP)-Technologien hat die Genauigkeit und Reaktionsfähigkeit sprachgesteuerter Systeme verbessert und sie zu einem unverzichtbaren Bestandteil der eingebetteten Fahrzeugsoftware gemacht. Zum Beispiel,

Im Oktober 2023 führte SoundHound AI eine Vehicle Intelligence-Domäne ein, die es seinen Benutzern ermöglichte, über seine fahrzeuginterne Sprach-KI-Plattform über natürliche Sprache auf das Fahrzeughandbuch zuzugreifen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für eingebettete Fahrzeugsoftware im asiatisch-pazifischen Raum

Einbeziehung von IoT zur Verbesserung der Interkonnektivität zwischen mehreren eingebetteten Systemschichten

Der asiatisch-pazifische Markt erlebt durch die Einbeziehung der IoT-Technologie einen bedeutenden Wandel, der darauf abzielt, die Interkonnektivität zwischen mehreren eingebetteten Schichten im Steuergerätesystem zu verbessern, wie z. B. der Anwendungsschicht, der Hardware-Abstraktionsschicht und der Betriebssystemschicht. Dieser Wandel wird durch mehrere Faktoren vorangetrieben, darunter die wachsende Automobilindustrie in der Region, die gestiegene Nachfrage nach vernetzten Fahrzeugen und die Einführung vonErweitertes Fahrerassistenzsystem (ADAS)und automatisierte Fahrlösungen. Zum Beispiel,

Laut Fourin stiegen die Automobilverkäufe im Jahr 2023 in 12 asiatischen Ländern, mit Ausnahme von China und Japan, im Jahresvergleich um 4,5 %. Dieses Wachstum wurde in erster Linie durch die wirtschaftliche Erholung und ein verbessertes Fahrzeugangebot vorangetrieben, obwohl steigende Zinssätze und strengere Kreditprüfungsprozesse seit der zweiten Hälfte des Jahres 2022 die Marktexpansion verlangsamt haben. Im Vergleich zum ersten Halbjahr 2019 betrug der Anstieg 7,9 %, wobei Indien das Niveau von 2019 um über 20 % übertraf. Darüber hinaus wuchs die Automobilproduktion in 10 Ländern im Vergleich zum Vorjahreszeitraum um 13,3 %, wobei nur Myanmar und Pakistan einen deutlichen Rückgang verzeichneten, während die übrigen Länder die Produktion steigerten. Bei den Automobilexporten verzeichnete Indien im Vergleich zum Vorjahreszeitraum einen leichten Rückgang von 13 %, während die anderen vier Länder ein zweistelliges Wachstum erzielten.

EINHALTENDE FAKTOREN

Mangel an standardisierten Daten und frühe Softwarefehler behindern die Marktverbreitung

Der Mangel an standardisierten Daten und frühe Softwareausfälle stellen erhebliche Bedrohungen für die Ausbreitung des Marktes im asiatisch-pazifischen Raum dar. Das Fehlen eines einheitlichen Datenstandards behindert die Interoperabilität zwischen mehreren Fahrzeugsystemebenen und führt zu Komplikationen bei der Verarbeitung und Kommunikation des Datenaustauschs. Dies führt zu unterschiedlichen Datenformaten, Protokollen und Schnittstellen, die von verschiedenen Automobilherstellern und Technologieanbietern verwendet werden.

Frühzeitige Softwareausfälle haben sich auch für die Automobilindustrie zu einem kritischen Problem entwickelt, da sie zu Sicherheitsrisiken und Systemstörungen führen können. Diese Fehler können aufgrund von Softwarefehlern, Störungen oder Schwachstellen auftreten, die möglicherweise erst sichtbar werden, wenn die Software unter realen Fahrbedingungen eingesetzt wird.

Marktsegmentierungsanalyse für eingebettete Fahrzeugsoftware im asiatisch-pazifischen Raum

Nach Mobilitätstypanalyse

Wachsende Verkäufe von Personenkraftwagen, um die Einführung persönlicher Mobilitätsfahrzeuge voranzutreiben

Basierend auf der Art der Mobilität ist der Markt in geteilte Mobilität und persönliche Mobilität unterteilt.

Aufgrund des zunehmenden Einsatzes von Fahrzeugen für die persönliche Mobilität hält das Segment der persönlichen Mobilität den größten Anteil am Marktanteil von Fahrzeug-Embedded-Software im asiatisch-pazifischen Raum. Laut seriösen Quellen wurden im Jahr 2022 in China etwa 23,6 Millionen Personenkraftwagen und 3,4 Millionen Nutzfahrzeuge verkauft. Unter Shared Mobility versteht man die Integration von Technologien, die die kollaborative und effiziente Nutzung von Fahrzeugen durch mehrere Nutzer ermöglichen, oft verbunden mit Diensten wie Mitfahr- oder Fahrgemeinschaftsplattformen.

Alternativ dazu umfasst die persönliche Mobilität eine in das Fahrzeug integrierte Software, die auf einzelne Benutzer zugeschnitten ist und den Schwerpunkt auf personalisierte Funktionen und Vorlieben legt, um das Fahrerlebnis zu verbessern.

Nach Motortypanalyse

Vorhandene Infrastruktur und überlegene Zuverlässigkeit zur Unterstützung des Wachstums kraftstoffbasierter Motoren

Basierend auf dem Motortyp ist der Markt in kraftstoffbasierte und elektrische Motoren unterteilt.

Das Segment der kraftstoffbasierten Motorentypen dürfte aufgrund seiner bestehenden Infrastruktur, etablierten Herstellungsprozesse und längeren Reichweite den größten Marktanteil halten.

Es gibt jedoch einen allmählichen Anstieg der ProduktionElektrofahrzeugeAufgrund von Fortschritten in der Batterietechnologie, die zu verbesserten Reichweiten und schnelleren Ladezeiten führen. Darüber hinaus fördern das wachsende Umweltbewusstsein und staatliche Initiativen für sauberere Transportmöglichkeiten die Umstellung der Verbraucher auf Elektrofahrzeuge.

Nach Fahrzeugtypanalyse

Verbesserte Praktikabilität und Designmerkmale von Schrägheckmodellen zur Verbesserung ihres Einsatzes

Basierend auf dem Fahrzeugtyp ist der Markt in Fließheckmodelle, SUVs, Limousinen und andere unterteilt.

Es wird erwartet, dass das Fließheck-Segment aufgrund seiner Designmerkmale wie Manövrierfähigkeit in städtischen Umgebungen, niedrigem Preis, Kraftstoffeffizienz und Alltagstauglichkeit den größten Marktanteil halten wird.

Aufgrund ihrer beeindruckenden Präsenz, ihres größeren Nutzens und ihrer Lifestyle-orientierten Funktionen hat sich die Präferenz der Verbraucher jedoch zugunsten von SUVs verlagert. Solche Fortschritte haben die Akzeptanz von SUVs im Vergleich zu anderen Fahrzeugtypen erhöht.

Nach Layer-Typ-Analyse

Innovationen bei ADAS und automatisierten Fahrfunktionen zur Steigerung der Nutzung der Anwendungsschicht

Basierend auf dem Schichttyp ist der Markt in Anwendung, Middleware, Betriebssystem, Hardware-Abstraktion und andere unterteilt.

Das Segment der Anwendungsschicht dürfte aufgrund seiner Beteiligung und Funktionen im Bereich eingebetteter Fahrzeugsoftware, wie unter anderem Unterhaltungsanwendungen im Auto und kundenspezifische Benutzeroberflächen, den höchsten Marktanteil halten. Es unterstützt auch den Betrieb von Advanced Driver Assistance Systems (ADAS) und Parkassistenzsystemen.

Das Segment der Hardware-Abstraktionsschicht wird im Prognosezeitraum aufgrund der Implementierung innovativer Technologien die höchste Wachstumsrate aufweisenInternet der Dinge (IoT)Systeme und komplexe Hardware in Fahrzeugen für mehr Sicherheit und Kontrolle.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Regionale Marktanalyse für eingebettete Fahrzeugsoftware im asiatisch-pazifischen Raum

Der Marktforschungsbericht wird im gesamten asiatisch-pazifischen Raum untersucht und weiter in die wichtigsten Länder kategorisiert.

Der asiatisch-pazifische Markt verzeichnet ein erhebliches Wachstum, das auf mehrere Schlüsselfaktoren zurückzuführen ist. Die Region, die für ihre Kompetenz in der Automobilfertigung bekannt ist, verzeichnet einen starken Anstieg der Nachfrage nach intelligenten und vernetzten Geräten.

China dominierte den Marktanteil und ist aufgrund der zunehmenden Verbreitung von Elektrofahrzeugen (EVs) und Hybridfahrzeugen der weltweit größte Automobilmarkt. Der Vorstoß der chinesischen Regierung zur Einführung von Elektrofahrzeugen hat einen beträchtlichen Markt für eingebettete Software in diesen Fahrzeugen geschaffen.

Laut Canalys erzielte BYD beispielsweise im ersten Halbjahr 2023 bedeutende Erfolge auf dem Markt für Elektrofahrzeuge (EV) und verkaufte weltweit über 1,3 Millionen Einheiten von Plug-in-Hybrid-Elektrofahrzeugen (PHEVs) und Batterie-Elektrofahrzeugen (BEVs). Dies bedeutete eine Umsatzsteigerung des Unternehmens um 104 %, was einer effektiven Verdoppelung des Umsatzes im Vergleich zum Vorjahr entspricht. Die berühmten Modelle von BYD, darunter Yuan PLUS, Dolphin und Song Pro, machten zusammen 9 % des weltweiten Elektroauto-Umsatzes aus.

Das Marktwachstum Indiens zeichnet sich durch eine starke Betonung technologischer Innovationen aus, insbesondere in der Automobilindustrie, wodurch die Wachstumsrate des Landes im Vergleich zu anderen Ländern gesteigert wird. In Indien hat die wachsende Sorge um ökologische Nachhaltigkeit zu einem verstärkten Einsatz von Elektro- und Hybridfahrzeugen geführt, die fortschrittliche eingebettete Softwarelösungen erfordern.

Tata Motors hat mit der Auslieferung von über 30.000 Einheiten im ersten Halbjahr 2023 einen bemerkenswerten Meilenstein auf dem indischen Markt erreicht. Canalys erwartet für die zweite Hälfte dieses Jahrzehnts ein erhebliches Wachstum im indischen Elektrofahrzeugsektor (EV). Dies liegt daran, dass mehrere Automobilunternehmen ihre Strategien an dem ehrgeizigen Ziel der Regierung ausrichten, dass Elektrofahrzeuge bis 2030 30 % des gesamten Fahrzeugabsatzes ausmachen sollen.

Auch Japan prognostiziert aufgrund der Fortschritte bei den Forschungs- und Entwicklungsaktivitäten (F&E) für Elektro- und Hybridfahrzeuge (EVs) ein gesundes Wachstum des Marktes. Das Land legt großen Wert auf die Reduzierung von Emissionen und die Verbesserung der Kraftstoffeffizienz, da mehrere japanische Autohersteller eingebettete Software integrieren, um die Leistung dieser Fahrzeuge zu optimieren. Der Markt profitiert auch von Japans Engagement für Sicherheit und ökologische Nachhaltigkeit. Das Land hat strenge Sicherheitsvorschriften für Fahrzeuge eingeführt und damit die Einführung fortschrittlicher Sicherheitsfunktionen gefördert, die auf eingebetteter Software basieren. Zum Beispiel,

Im März 2023 führte die Verbesserung des japanischen Straßenverkehrsgesetzes den Personenverkehr mit autonomem Fahren der Stufe 4 ein. Dieser Schritt spiegelt Japans Akzeptanz autonomer Fahrzeuge auf öffentlichen Straßen wider, wobei die Nationale Polizeibehörde im kommenden April die Vorschriften für autonomes Fahren der Stufe 4 im Verkehrsrecht formalisieren wird.

Wichtige Akteure der Branche

Wichtige Akteure erweitern die Unterstützung für Lösungen unter Nutzung von OTA- und V2X-Technologien

Wichtige Akteure in diesem Markt erweitern aktiv ihren Support und legen den Schwerpunkt auf OTA-Support, um den unterschiedlichen Kundenanforderungen gerecht zu werden. Sie konzentrieren sich auch auf mehrere Arten von V2X-Technologien (Vehicle to Everything), wie unter anderem V2V (Vehicle to Vehicle), V2P (Vehicle to Fußgänger), V2I (Vehicle to Infrastructure) und V2N (Vehicle to Network). Diese Organisationen verfolgen auch proaktiv Kooperationen, Übernahmen und Partnerschaften, um ihre Produktportfolios zu stärken.

Liste der führenden Unternehmen für eingebettete Fahrzeugsoftware im asiatisch-pazifischen Raum:

- Amazon Web Services, Inc. (UNS.)

- Hitachi Vantara LLC (Japan)

- NVIDIA Corporation(UNS.)

- Qualcomm Incorporated(UNS.)

- KPIT Technologies Limited (Indien)

- BlackBerry Limited (Kanada)

- Mobileye Global Inc. (Israel)

- ETAS GmbH(Deutschland)

- HARMAN International (USA)

- Airbiquity Inc. (USA)

- Elektrobit (Deutschland)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Oktober 2023:Elektrobit stellte die Theming Engine vor, ein leistungsstarkes Softwaretool, das die flexible Anpassung der Benutzeroberfläche eines Fahrzeugs über die gesamte Lebensdauer ermöglicht und so den Bedarf an Softwareentwicklern überflüssig macht. Diese Innovation ermöglichte es Automobilherstellern, Flottenmanagern, Mietwagenfirmen und Shared-Mobility-Dienstleistern, das Erscheinungsbild und die Funktionalität eines Fahrzeugs sofort anzupassen. Dies half ihnen auch dabei, Möglichkeiten zur Umsatzgenerierung zu bieten, die Kundenzufriedenheit zu steigern und die Markentreue noch lange nach dem ersten Kauf zu stärken.

- Oktober 2023:HARMAN erhielt die Zertifizierung für die Einhaltung der Norm ISO/SAE 21434 2021 und untermauerte damit seine Position als vertrauenswürdiger AnbieterCybersicherheit im AutomobilbereichPartner. Diese Zertifizierung stellte sicher, dass die Cybersicherheit in das Fahrzeugdesign integriert wurde, und bot außerdem einen Rahmen für das Management von Cybersicherheitsrisiken, wodurch standardisierte Cybersicherheitspraktiken im Automobilbereich gefördert wurden.

- September 2023:Amazon Web Services wurde von der BMW Group als bevorzugter Cloud-Service-Anbieter für ihr kommendes Advanced Driver Assistance System (ADAS) in den „Nueu Klasse“-Fahrzeugen ausgewählt, die 2025 auf den Markt kommen sollen. BMW nutzte die Cloud-Ressourcen von AWS, darunter KI, maschinelles Lernen, IoT und Datenspeicherung, um die Entwicklung seiner hochautomatisierten Fahrzeuge voranzutreiben.

- September 2023:DENZA, eine Marke für Luxus-Elektrofahrzeuge, hat in seiner N7-Modellreihe neue intelligente Fahrfunktionen eingeführt, die auf dem DRIVE Orin SoC von NVIDIA basieren. Zu diesen Funktionen gehörten unterstütztes Fahren, Geschwindigkeitsbegrenzungskontrolle, Notfall-Spurhalteassistent, automatische Energiebremsung und automatisierte Einparkhilfe, ermöglicht durch den DRIVE Orin SoC.

- Juli 2023:Acura hat sich mit Harman zusammengetan, um das Premium-Audioerlebnis von Bang & Olufsen auf den Acura ZDX 2024 und zukünftige Acura-Modelle zu übertragen. Ziel dieser Zusammenarbeit war es, das Audioerlebnis im Fahrzeug der elektrifizierten Fahrzeugära von Acura durch die Bereitstellung innovativer Audiosysteme von Bang & Olufsen zu verbessern.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkt-/Dienstleistungstypen und Top-Anwendungen des Produkts. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben aufgeführten Faktoren umfasst der Bericht mehrere weitere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2019-2032 |

|

Basisjahr |

2024 |

|

Geschätztes Jahr |

2025 |

|

Prognosezeitraum |

2025-2032 |

|

Historische Periode |

2019-2023 |

|

Wachstumsrate |

CAGR von 13,1 % von 2025 bis 2032 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Mobilitätstyp

Nach Motortyp

Nach Fahrzeugtyp

Nach Layertyp

Nach Land

|

Häufig gestellte Fragen

Der Marktwert soll bis 2032 34,38 Milliarden US-Dollar erreichen.

Im Jahr 2024 wurde der Markt auf 12,88 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 13,1 % verzeichnen.

Es wird erwartet, dass das Fließheck-Segment führend auf dem Markt sein wird.

Die Einbeziehung von IoT zur Verbesserung der Interkonnektivität zwischen mehreren eingebetteten Schichten des Steuergerätesystems ist der Schlüsselfaktor für das Marktwachstum.

Amazon Web Services, Inc., Hitachi Vantara LLC, NVIDIA Corporation, Qualcomm Incorporated, KPIT Technologies Limited, BlackBerry Limited, Mobileye Global Inc., HARMAN International, Elektrobit, ETAS GmbH und Airbiquity Inc. sind die Top-Player auf dem Markt.

Es wird erwartet, dass China den höchsten Marktanteil hält.

Nach Fahrzeugtyp wird erwartet, dass das SUV-Segment im Prognosezeitraum eine bemerkenswerte CAGR verzeichnen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2024

- 2019-2023

- 104

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf