Marktgröße, Anteil und Branchenanalyse für Elektroauto-Abonnements, nach Fahrzeugtyp (Schrägheckmodelle, Limousinen sowie SUVs und Crossovers), nach Abonnementdauer (1–6 Monate, 6–12 Monate und mehr als 12 Monate), nach Kundentyp (Einzelverbraucher, Firmenkunden und Mobilitätsdienstleister), nach Antriebsart (Batterie-Elektrofahrzeuge (BEVs) und Plug-in-Hybrid-Elektrofahrzeuge (PHEVs)) und regional Prognosen, 2026–2034

Marktgröße und Zukunftsaussichten für Elektroauto-Abonnements

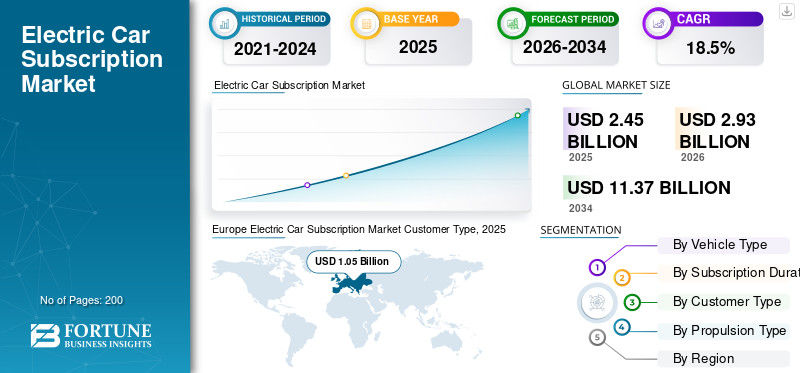

Die Marktgröße für Elektroauto-Abonnements wurde im Jahr 2025 auf 2,45 Milliarden US-Dollar geschätzt. Der Markt soll von 2,93 Milliarden US-Dollar im Jahr 2026 auf 11,37 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 18,5 % aufweisen. Europa dominierte den Markt für Elektroauto-Abonnements mit einem Marktanteil von 42,85 % im Jahr 2025.

Der Markt stellt den wiederkehrenden Zugang zu Elektrofahrzeugen über monatliche oder befristete Abonnementpläne statt über Direktkauf, Darlehen oder langfristiges Leasing dar. Es stellt eine Alternative zum herkömmlichen Besitz eines Fahrzeugs dar, insbesondere für Verbraucher und Unternehmen, die Flexibilität, vorhersehbare Kosten und geringere Vorabinvestitionen wünschen. Diese Dienste werden im Allgemeinen über digitale Plattformen verwaltet, auf denen Benutzer den Fahrzeugtyp, die Abonnementlaufzeit, das Kilometerpaket und die gebündelten Dienste auswählen.

Der Markt umfasst Abonnementdienste für Autos und Elektrofahrzeuge, die das Fahrzeug, die Registrierung, die Wartung der Versicherung und Pannenhilfe sowie manchmal auch die Unterstützung beim Aufladen umfassen. Normale Fahrzeugverkäufe, Tagesmieten, Ride-Hailing-Einnahmen oder konventionelles Leasing von Verbrennungsmotoren sind darin nicht enthalten, es sei denn, eineElektrofahrzeugwird über einen Abonnementvertrag angeboten.

Es wird erwartet, dass sich die Branche weiterentwickeln wird, da es den Kunden zunehmend angenehmer wird, Fahrzeuge als Dienstleistung zu nutzen, anstatt sie zu besitzen. Die steigende Nachfrage nach flexiblen Mobilitätslösungen, die zunehmende Verbreitung von Elektrofahrzeugen, der städtische Mobilitätsbedarf und ein höheres Bewusstsein für die Betriebskosten werden die Marktexpansion unterstützen. Mithilfe von Abonnements für Elektrofahrzeuge können Benutzer außerdem ein Elektrofahrzeug vor dem Kauf testen, das Risiko einer Wertminderung vermeiden und das Modell wechseln, wenn sich die Batteriereichweite und die Ladetechnologien verbessern.

Zu den Anwendungen gehören die persönliche Mobilität, die Mobilität von Unternehmensmitarbeitern, die Zufahrt zu Geschäftsfahrzeugen, kurzfristige Pendelfahrten in der Stadt und der flexible Flotteneinsatz. Wichtige Akteure wie FINN GmbH, SIXT SE und Volvo Cars erweitern ihre Elektrofahrzeugflotten, verbessern App-basierte Abonnementfahrten und fügen gebündelte Dienste hinzu, um Abonnements bequemer zu machen als den Kauf oder das Leasing.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Elektroauto-Abonnements

Digitale Plattformen, die zu einer verbesserten Skalierung von EV-Abonnements führen, sind ein wichtiger Markttrend

Ein wichtiger Trend ist die Verlagerung hin zu App-basierten und Online-Abonnement-Reisen. Digitale Plattformen helfen Kunden dabei, Fahrzeugtyp, monatliche Kosten, Kilometerstand, Laufzeit und enthaltene Dienste zu vergleichen, bevor sie ein Abonnement abschließen. Dies verbessert die Transparenz und reduziert den Papieraufwand im Vergleich zum herkömmlichen Leasing. Betreiber nutzen digitale Systeme auch für das Kunden-Onboarding, Zahlungen, Wartungsplanung und Fahrzeugwechsel und verbessern so die Skalierbarkeit von Autoabonnementdiensten.

- So bewarb SIXT+ im Jahr 2024 sein Elektroauto-Abo als flexible Online-Alternative zum Kauf oder Leasing eines Elektrofahrzeugs.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Nachfrage nach flexiblen Mobilitätslösungen stärkt die Akzeptanz von Abonnements für Elektrofahrzeuge

Die steigende Nachfrage nach flexiblen Mobilitätslösungen ist ein wesentlicher Treiber, da Kunden zunehmend einen Zugang wünschen, ohne das Risiko des vollständigen Fahrzeugbesitzes einzugehen. Käufer von Elektrofahrzeugen sind weiterhin besorgtBatterieLebensdauer, Ladezugang, Wiederverkaufswert und Technologie-Upgrades. Autoabonnements reduzieren diese Hürden, indem sie die Fahrzeugnutzung mit der Wartung von Versicherungen und der Pannenhilfe bündeln und so das Testen und Skalieren von Elektroabonnements erleichtern. Diese Faktoren treiben gemeinsam das Wachstum des Marktes für Elektroauto-Abonnements voran.

- Beispielsweise bot Hyundai Evolve+ im Februar 2023 ein 28-tägiges Elektroauto-Abonnement mit 1.000 Meilen, Versicherung, Wartung, Pannenhilfe und jederzeit kündbarer Flexibilität an.

MARKTBEGRENZUNGEN

Hohe monatliche Kosten schränken die Masseneinführung von Abonnementplänen für Elektrofahrzeuge ein

Hohe monatliche Gebühren bremsen den Markt, da die Abonnementpreise in der Regel Abschreibungen, Versicherungen, Wartung, Steuern und Betreibermargen beinhalten. Dies macht Abonnementdienste für Elektrofahrzeuge teurer als normale Finanzierungen oder einige Leasingverträge, insbesondere für preisbewusste Benutzer. In Schwellenländern kann die Kluft zwischen den Betriebskosten von Verbrennungsmotoren und den monatlichen Abonnements für Elektrofahrzeuge die Einführung trotz des wachsenden Interesses an Elektrofahrzeugen verlangsamen.

- Im Jahr 2023 beispielsweise begannen die Preise für den Hyundai Evolve+ bei 699 USD für Kona Electric und 899 USD für IONIQ 5 und lagen damit über vielen monatlichen Standardzahlungen.

MARKTCHANCEN

Die Elektrifizierung der Unternehmensflotte schafft neue Abonnementmöglichkeiten

Firmenkunden sind eine große Chance, da Unternehmen emissionsärmere Flotten wünschen, ohne direkt Elektrofahrzeuge zu kaufen. Flexible Abonnements für Elektrofahrzeuge ermöglichen es Unternehmen, Modelle zu testen, die Mitarbeitermobilität zu verwalten und die Flottengröße anzupassen, ohne lange Anlagenbindungen vornehmen zu müssen. Mit der Ausweitung der Nachhaltigkeitsziele können abonnementbasierte Elektrofahrzeuge die geschäftliche Mobilität unterstützen und gleichzeitig das Risiko von Wertverlusten, Ladeunsicherheiten und zukünftigen Technologieänderungen verringern.

- Im Februar 2024 gab beispielsweise die britische Society of Motor Manufacturers and Traders (SMMT) an, dass die Flottennachfrage das Marktwachstum ankurbelte, wobei Flotten mehr als sechs von zehn Neuzulassungen von Autos ausmachten.

HERAUSFORDERUNGEN DES MARKTES

Schwache Stückzahlen und Restwertrisiken stellen eine Herausforderung für das Marktwachstum dar

Abonnementbetreiber stehen vor Herausforderungen durch Fahrzeugwertverlust, Leerlaufzeiten der Flotte, Volatilität der Versicherungskosten und ungewisse Restwerte. Die Technologie von Elektrofahrzeugen verändert sich schnell, sodass ältere Modelle schneller als erwartet an Attraktivität verlieren können. Sinkt die Auslastung, müssen die Anbieter weiterhin Finanzierungs- und Flottenwartungskosten tragen. Dieser Druck kann sich auf die Rentabilität auswirken, insbesondere wenn die Abonnementpreise im Vergleich zu Leasing- und Verbrennungsmotoralternativen attraktiv bleiben müssen.

- Im Jahr 2024 gab Lynk & Co beispielsweise bekannt, dass das Unternehmen sein hauseigenes Abonnementangebot auslaufen lassen und gleichzeitig auf eine stärkere europäische Einzelhandelspräsenz umsteigen werde.

Segmentierungsanalyse

Nach Fahrzeugtyp

SUVs und Crossovers dominieren aufgrund ihrer höheren Praktikabilität und der starken Verfügbarkeit von Elektrofahrzeugmodellen

Auf der Grundlage des Fahrzeugtyps wird der Markt in Schrägheckmodelle, Limousinen und andere unterteiltSUVs& Crossover.

Das Segment der SUVs und Crossovers dominiert den Markt, da die Kunden höhere Sitze, größere Kabinen, ein besseres Sicherheitsgefühl und eine vielseitige Nutzung bevorzugen. Viele führende abonnementfähige Elektrofahrzeuge, darunter Tesla Model Y, Hyundai IONIQ 5, Kia EV6, Volvo EX30/EX40 und Volkswagen ID.4, sind SUV- oder Crossover-Modelle. Auch Abonnementanbieter bevorzugen SUVs, da sie höhere monatliche Gebühren verlangen und für Privat- und Firmenkunden eine breite Anziehungskraft haben.

- Beispielsweise unterzeichnete FINN im Juni 2025 einen Rahmenvertrag zur Beschaffung von bis zu 5.000 BYD-Elektrofahrzeugen und unterstützte so eine breitere Verfügbarkeit von Elektroflotten.

Das Segment Limousinen wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 19,9 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Abonnementdauer

Das Segment „Mehr als 12 Monate“ dominiert aufgrund stabiler wiederkehrender Umsätze

Basierend auf der Abonnementdauer wird der Markt in 1–6 Monate, 6–12 Monate und mehr als 12 Monate unterteilt.

Das Segment mit mehr als 12 Monaten Laufzeit dominiert, da längere Abonnementpläne zu stabileren Umsätzen, einer besseren Flottenauslastung und niedrigeren Kosten für die Kundenakquise führen. Firmenkunden und engagierte Einzelnutzer bevorzugen oft eine längere Anfahrt, wenn Elektrofahrzeuge Alltagsautos ersetzen. Diese Dauer hilft den Anbietern außerdem, Abschreibungen und Servicekosten vorhersehbarer zu amortisieren und gleichzeitig flexibler zu bleiben als der vollständige Besitz eines Fahrzeugs.

- Beispielsweise förderte Porsche Drive im Jahr 2024 Einzel- und Mehrmotorenfahrzeuge.FahrzeugabonnementAuswahlmöglichkeiten, die es Benutzern ermöglichen, ein Fahrzeug fortzusetzen oder das Modell zu wechseln.

Das 6- bis 12-Monats-Segment wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 22,3 % wachsen.

Nach Kundentyp

Einzelne Verbraucher dominieren, da Abonnements für Elektrofahrzeuge das Eigentumsrisiko verringern

Basierend auf dem Kundentyp wird der Markt in Einzelverbraucher, Firmenkunden und Mobilitätsdienstleister segmentiert.

Die einzelnen Verbraucher dominieren, da Abonnements für Elektrofahrzeuge direkt Bedenken hinsichtlich der Anschaffungskosten, der Ungewissheit beim Laden, der Verschlechterung der Batterieleistung und des Wiederverkaufswerts berücksichtigen. Das Modell bietet Haushalten eine Alternative zum herkömmlichen Kauf oder Leasing und bündelt gleichzeitig die Kosten in einer monatlichen Zahlung. Verbraucher nutzen Abonnements auch, um die Eignung von Elektrofahrzeugen vor dem langfristigen Besitz zu testen, insbesondere in städtischen Märkten mit gutem Zugang zu Ladestationen.

- Beispielsweise positionierte Hyundai Evolve+ im Jahr 2024 sein monatliches Elektroauto-Abonnement für Kunden, die einen unverbindlichen Zugang ohne langfristiges Eigentum wünschen.

Das Segment der Firmenkunden wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 22,7 % wachsen.

Nach Antriebsart

BEVs dominieren, während Abonnementflotten auf vollelektrische Modelle umsteigen

Auf der Grundlage der Antriebsart wird der Markt segmentiertBatterieelektrische Fahrzeuge (BEVs)und Plug-in-Hybrid-Elektrofahrzeuge (PHEVs).

BEVs hielten den größten Marktanteil bei Abonnements für Elektroautos, da sich Abonnementbetreiber zunehmend auf emissionsfreie Elektrofahrzeuge statt auf Plug-in-Hybride konzentrieren. BEVs passen besser zu den regulatorischen Zielen, den Nachhaltigkeitszielen der Unternehmen und dem Verbraucherinteresse an vollständig elektrischer Mobilität. Die Verbesserung der Batteriereichweite und der Ladeinfrastruktur verringert die Abhängigkeit von Backup-Systemen mit Verbrennungsmotoren, während BEV-lastige Flotten den Betreibern dabei helfen, sich als Anbieter sauberer Mobilität zu positionieren.

- Beispielsweise berichtete die IEA, dass China im Jahr 2024 über 11 Millionen Elektroautos verkauft hat, was das Ausmaß der durch BEV vorangetriebenen Elektrifizierungsdynamik zeigt.

Es wird erwartet, dass das PHEV-Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 13,8 % wächst.

Regionaler Ausblick auf den Elektroauto-Abonnementmarkt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Europa

Europe Electric Car Subscription Market Customer Type, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Europa hielt im Jahr 2025 mit einem Wert von 1,05 Milliarden US-Dollar den dominierenden Anteil und behielt auch im Jahr 2024 mit 0,92 Milliarden US-Dollar den führenden Anteil. Dies ist auf das ausgereifte EV-Ökosystem, die starke Verbraucherakzeptanz von Mobilitätsabonnements und die Präsenz führender Anbieter wie FINN, SIXT+, ViveLaCar, Porsche Drive und Volvo zurückzuführen. Die Region profitiert von einer etablierten Leasingkultur, einer hohen Verbreitung von Elektrofahrzeugen, unterstützenden Emissionsvorschriften und einer weit verbreiteten Ladeinfrastruktur. Deutschland und das Vereinigte Königreich sind die größten Beitragszahler, während Frankreich, die nordischen Länder und die Niederlande die Akzeptanz von Autoabonnements und Elektrofahrzeugabonnements als Alternative zum traditionellen Fahrzeugbesitz weiter ausbauen.

- Beispielsweise sicherte sich FINN im Januar 2024 eine Finanzierung in Höhe von 100 Millionen Euro, um den Flottenausbau zu beschleunigen, wobei über 40 % seiner Flotte aus emissionsarmen Fahrzeugen besteht.

Deutschland-Markt für Elektroauto-Abonnements

Der deutsche Markt belief sich im Jahr 2025 auf 0,32 Milliarden US-Dollar und machte etwa 13,0 % des weltweiten Umsatzes aus.

Britischer Markt für Elektroauto-Abonnements

Der britische Markt erreichte im Jahr 2025 ein Volumen von 0,24 Milliarden US-Dollar und machte etwa 9,7 % des weltweiten Umsatzes aus.

Nordamerika

Schätzungen zufolge wird Nordamerika im Jahr 2026 0,91 Milliarden US-Dollar erreichen und sich die Position der zweitgrößten Region im Markt sichern. Dies ist auf die zunehmende Akzeptanz von Elektrofahrzeugen, das zunehmende Interesse der Verbraucher an flexiblen Zugangsmodellen und die Ausweitung OEM-gestützter Abonnementprogramme zurückzuführen. Die USA steigern die regionale Nachfrage durch die Einführung von Premium-Elektrofahrzeugen und Initiativen zur Elektrifizierung von Unternehmensflotten. Digitale Plattformen, gebündelte Versicherungswartung und Pannenhilfe sowie flexible Abonnements unterstützen weiterhin das Marktwachstum.

US-amerikanischer Abonnementmarkt für Elektroautos

Aufgrund des starken Beitrags Nordamerikas erreichte der US-Markt im Jahr 2025 ein Volumen von 0,64 Milliarden US-Dollar, was etwa 26,2 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 21,0 % verzeichnen und bis 2026 einen Wert von 0,67 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum verzeichnet ein schnelles Wachstum, unterstützt durch die zunehmende Einführung von Elektrofahrzeugen in China, Japan, Südkorea, Australien und Indien. Obwohl die Verkaufsmengen von Elektrofahrzeugen extrem hoch sind, bleibt die Abonnementdurchdringung geringer als in Europa und Nordamerika. Es wird erwartet, dass die zunehmende Urbanisierung, das App-basierte Mobilitätsverhalten und die Elektrifizierungsprogramme der Unternehmen die zukünftige Nachfrage stärken werden.

China-Markt für Elektroauto-Abonnements

Chinas Markt wird voraussichtlich einer der größten weltweit sein, und sein Umsatz erreichte im Jahr 2025 0,24 Milliarden US-Dollar, was etwa 9,7 % des Marktumsatzes entspricht.

Indischer Markt für Elektroauto-Abonnements

Der indische Markt belief sich im Jahr 2025 auf 0,03 Milliarden US-Dollar und machte etwa 1,3 % des weltweiten Marktumsatzes aus.

Lateinamerika

Lateinamerika soll in den kommenden Jahren eine Wachstumsrate von 19,9 % verzeichnen und bis 2026 einen Wert von 0,05 Milliarden US-Dollar erreichen. Lateinamerika bleibt ein aufstrebender Markt, angeführt von Brasilien. Die zunehmende Verfügbarkeit von Elektrofahrzeugen, das steigende Bewusstsein für flexible Mobilitätsmodelle und die zunehmende Präsenz internationaler Elektrofahrzeugmarken unterstützen die Akzeptanz. Einschränkungen der Ladeinfrastruktur und höhere Finanzierungskosten verlangsamen jedoch weiterhin die weit verbreitete Einführung von Abonnements für Elektrofahrzeuge in der Region.

Naher Osten und Afrika

Der Nahe Osten und Afrika wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 22,5 % verzeichnen und bis 2026 einen Wert von 59,5 Milliarden US-Dollar erreichen. Der Markt im Nahen Osten und Afrika wächst von einer relativ kleinen Basis aus, angeführt von den Vereinigten Arabischen Emiraten und Saudi-Arabien. Staatliche Elektrifizierungsinitiativen, die Nachfrage nach Premium-Mobilität und steigende Ladeinvestitionen schaffen Chancen für Abonnementanbieter. Es wird erwartet, dass die Region durch flexible Mobilitäts- und Unternehmensflottenprogramme eine schrittweise Einführung von Elektrofahrzeugen erleben wird.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Abonnementanbieter konkurrieren durch Flottentiefe und flexible Pakete

Die Wettbewerbslandschaft des Elektroauto-Abonnementmarktes wird von OEM-unterstützten Programmen, unabhängigen Abonnementplattformen, Vermietungsunternehmen, Leasingfirmen und Mobilitätsanbietern geprägt. Unternehmen konkurrieren, indem sie eine größere Verfügbarkeit von Elektrofahrzeugen, transparente Preise, flexible Abonnements, gebündelte Dienste und eine schnellere Lieferung über digitale Plattformen anbieten. Da sich das Modell noch in der Entwicklung befindet, versuchen die Akteure, die Zurückhaltung der Kunden zu verringern, indem sie die Verträge vereinfachen und Abonnements als Alternative zum herkömmlichen Besitz eines Fahrzeugs positionieren.

Unabhängige Anbieter wie FINN GmbH, ViveLaCar GMbH und SIXT SE konzentrieren sich auf den Mehrmarkenzugang, während von OEMs unterstützte Programme wie Hyundai Evolve+ und Porsche Drive Abonnements nutzen, um Kunden markenspezifische EV-Modelle vorzustellen. Auch Vermietungs- und Flottenunternehmen drängen in diesen Bereich, da sie bereits über Fahrzeuge, Wartungssysteme und Remarketing-Netzwerke verfügen. Dies verschafft ihnen einen Vorteil bei der Flottenauslastung und beim Restwertmanagement.

Wettbewerbsvorteile hängen zunehmend mit der Beschaffung von Elektrofahrzeugflotten, der Flexibilität der Abonnementlaufzeiten, der Versicherungsintegration und dem After-Sales-Support zusammen. Anbieter, die Versicherungswartung und Pannenhilfe in einem monatlichen Paket anbieten, sind besser positioniert, da die Benutzer vorhersehbare Kosten wünschen. Partnerschaften mit OEMs und Händlern sind ebenfalls wichtig, da sie Abonnementbetreibern den Zugang zu neueren Elektrofahrzeugmodellen erleichtern und die Fahrzeuganschaffungskosten senken.

- Im Januar 2024 erweiterten SIXT und Stellantis beispielsweise ihre langfristige Partnerschaft, im Rahmen derer Stellantis bis 2026 voraussichtlich bis zu 250.000 Fahrzeuge an SIXT in ganz Europa und Nordamerika liefern und so Flottenmodernisierungs- und Elektrifizierungsinitiativen unterstützen wird.

LISTE DER WICHTIGSTEN ABONNEMENTUNTERNEHMEN FÜR ELEKTROAUTOS IM PROFIL

- FINN GmbH (Deutschland)

- SIXT SE(Deutschland)

- ViveLaCar GmbH (Deutschland)

- FAAREN GmbH (Deutschland)

- Hyundai Motor Company (Südkorea)

- Porsche AG (Deutschland)

- Volvo Cars (Schweden)

- Lynk & Co (Schweden)

- NIO Inc. (China)

- BYD Company Limited (China)

- Tesla Inc.(UNS.)

- BMW Group (Deutschland)

- Mercedes-Benz Group AG (Deutschland)

- Volkswagen AG(Deutschland)

- Renault-Gruppe (Frankreich)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2026:Europcar U.K. gab bekannt, dass die Buchungen für vollelektrische Fahrzeuge im Jahr 2025 im Vergleich zum Vorjahr um 93 % gestiegen sind, was die zunehmende Akzeptanz von Elektromobilitätslösungen durch die Verbraucher widerspiegelt. Das Unternehmen erweiterte die Verfügbarkeit von Elektromodellen, darunter Tesla Model 3, Tesla Model Y, Jeep Avenger Electric, Mercedes-Benz EQ-Reihe und MG4 EV, in seiner gesamten Flotte. Europcar betonte das wachsende Vertrauen der Kunden in das Fahren mit Elektrofahrzeugen, unterstützt durch eine breitere Ladeinfrastruktur und eine verbesserte Fahrzeugreichweite.

- März 2026:Europcar U.K. hat den JAECOO 7 zu seiner PHEV-Flotte hinzugefügt und erweitert damit die Verfügbarkeit emissionsarmer Fahrzeuge für Nutzer flexibler Mobilität. Dies unterstützt einen breiteren Zugang zu Plug-in-Fahrzeugen in Abonnement- und Mietmodellen.

- Oktober 2025: EDie uropcar Mobility Group U.K. ist eine Partnerschaft mit Voltric eingegangen, um Abonnements für Elektrofahrzeuge und flexible Zugangsdienste zu unterstützen. Durch die Partnerschaft erhielten Kunden über monatliche Abonnements Zugang zu einer Reihe von Elektrofahrzeugen, darunter das Tesla Model Y, der Polestar 2, der BMW i4, der Volkswagen ID.4 und der Kia EV6. Der Dienst ermöglicht Benutzern den Fahrzeugwechsel ohne Eigentumsverpflichtungen, während die Plattform von Voltric digitales Flottenmanagement, Ladeunterstützung und Abonnementverwaltung für Geschäfts- und Einzelbenutzer bietet.

- September 2025:OVO hat die Monatspläne „Charge Anytime“ eingeführt, das erste Abonnement für das Laden von Elektrofahrzeugen zu Hause und in der Öffentlichkeit in Großbritannien. Die Pläne beginnen bei 27,50 GBP/Monat und tragen dazu bei, die Betriebskosten für Elektrofahrzeuge zu senken.

- August 2025: Drivalia und SelfDrive U.K. haben Flexi Rent eingeführt, einen All-Inclusive-Autoabonnementservice für ICE-, Hybrid- und EV-Modelle. Der Service beginnt bei 199 GBP/Monat mit einer Mindestlaufzeit von einem Monat.

- Juni 2025:Octopus Energy und BYD haben in Großbritannien das Power Pack Bundle eingeführt, das einen BYD Dolphin, ein bidirektionales Ladegerät und einen Smart-Tarif kombiniert. Der Preis für das Paket beträgt weniger als 300 GBP/Monat, inklusive kostenloser Aufladung zu Hause.

- August 2024:Autonomy ist in Zusammenarbeit mit Deloitte von EV-Abonnements auf Autonomy Data Services umgestiegen. Das Unternehmen sicherte sich eine Finanzierung in Höhe von 2,5 Millionen US-Dollar und schloss einen Debt-to-Equity-Swap in Höhe von 32 Millionen US-Dollar ab.

BERICHTSBEREICH

Die Marktanalyse für Elektroauto-Abonnements bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Forschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 18,5 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Fahrzeugtyp, Abonnementdauer, Kundentyp, Antriebsart und Region |

| Nach Fahrzeugtyp |

|

| Nach Abonnementdauer |

|

| Nach Kundentyp |

|

| Nach Antriebsart |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 2,45 Milliarden US-Dollar und soll bis 2034 11,37 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der europäische Marktwert bei 1,05 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine jährliche Wachstumsrate von 18,5 % aufweisen wird.

Das Segment SUVs und Crossovers war nach Fahrzeugtyp marktführend.

Die steigende Nachfrage nach flexiblen Mobilitätslösungen treibt den Markt an.

FINN GmbH, SIXT SE, Volvo Cars und Hyundai Motor Company gehören zu den Top-Playern auf dem Markt.

Europa hatte den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf