Marktgröße, Anteil und Branchenanalyse für elektronische Verpackungen, nach Material (Kunststoff, Papier und Pappe, Metall und andere), nach Produkttyp (Boxen, Tabletts, Taschen und Beutel, Folien und Verpackungen und andere), nach Endverbrauchsbranche (Konsumelektronik, Luft- und Raumfahrt und Verteidigung, Automobil, Gesundheitswesen und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

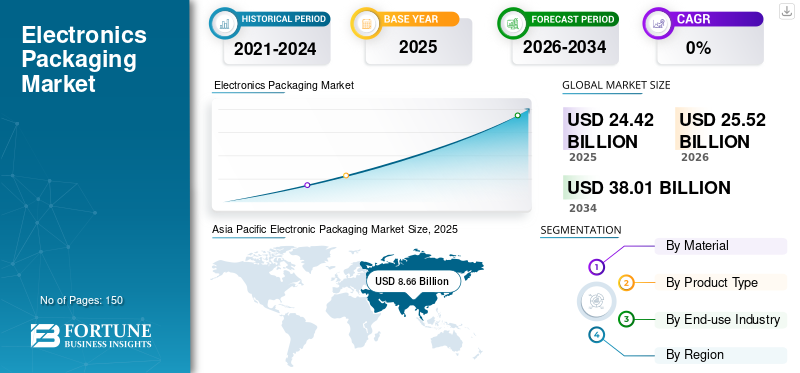

Die globale Marktgröße für elektronische Verpackungen wurde im Jahr 2025 auf 24,42 Milliarden US-Dollar geschätzt. Der Markt soll von 25,52 Milliarden US-Dollar im Jahr 2026 auf 38,01 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 4,85 % aufweisen.Der asiatisch-pazifische Raum dominierte den globalen Markt für elektronische Verpackungen mit einem Marktanteil von 35,46 % im Jahr 2025.

Unter elektronischer Verpackung versteht man die Methode zum Einschließen und Schützen elektronischer Komponenten, Schaltkreise und Halbleiterbauelemente, um deren Funktionalität, Zuverlässigkeit und Langlebigkeit sicherzustellen. Diese Verpackungsform schützt empfindliche Halbleiterbauelemente und Schaltkreise vor mechanischer Beschädigung, Staub, Feuchtigkeit, Korrosion und verschiedenen Umwelteinflüssen. Dadurch wird der konstante Betrieb und die Haltbarkeit des elektronischen Geräts unter verschiedenen Bedingungen gewährleistet.

Der Markt wird von mehreren namhaften Akteuren dominiert, darunter Amkor Technology, Sealed Air und Sonoco Products Company. Ein breites Portfolio, innovative Produkteinführungen und regionale Entwicklung unterstützen die führende Position dieser Unternehmen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum Markt für elektronische Verpackungen

- Marktgröße 2025: 24,42 Milliarden US-Dollar

- Marktgröße 2026: 25,52 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 38,01 Milliarden US-Dollar

- CAGR: 4,85 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für elektronische Verpackungen mit einem Anteil von 35,46 % im Jahr 2025.

- Das Segment Kunststoffmaterialien eroberte im Jahr 2025 mit 50,33 % den größten Marktanteil.

- Die Unterhaltungselektronik war mit einem Marktanteil von 42,14 % im Jahr 2025 die führende Endverbrauchsbranche.

Asien-Pazifik

Der asiatisch-pazifische Raum war im Jahr 2025 führend auf dem Weltmarkt und erreichte eine Bewertung von 8,66 Milliarden US-Dollar, angetrieben durch starke Aktivitäten in der Elektronikfertigung.

Nordamerika

Nordamerika nahm mit einem Umsatz von 6,76 Milliarden US-Dollar im Jahr 2025 die zweitgrößte Position auf dem Markt ein und wird voraussichtlich mit einer jährlichen Wachstumsrate von 5,22 % wachsen.

Europa

Europa sicherte sich im Jahr 2025 mit einem Marktwert von 4,01 Milliarden US-Dollar die drittgrößte Marktposition.

UNS.

In den USA erreichte der Markt für elektronische Verpackungen im Jahr 2025 ein Volumen von 5,14 Milliarden US-Dollar.

Japan

Japan Starke Kapazitäten in der Elektronikproduktion und steigende Nachfrage nach leistungsstarken elektronischen Komponenten unterstützen weiterhin das Marktwachstum.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Steigende Nachfrage nach miniaturisierter und leistungsstarker Elektronik treibt das Marktwachstum voran

Die zunehmende Neigung der Verbraucher zu kompakten, leichten und hochfunktionellen elektronischen Geräten, einschließlich Smartphones und IoT-fähigen Geräten, treibt die Elektronik erheblich voranVerpackungsmarkt. Da Gerätearchitekturen immer dichter werden, besteht eine steigende Nachfrage nach anspruchsvollen Verpackungslösungen wie System-in-Package (SiP), 3D-IC-Packaging und Wafer-Level-Packaging, die die Leistung verbessern und gleichzeitig den Platzbedarf minimieren. Darüber hinaus treibt das Wachstum der Unterhaltungselektronik, der Automobilelektronik und der Kommunikationsinfrastruktur die Einführung effizienter und thermisch stabiler Verpackungstechnologien weiter voran.

MARKTBEGRENZUNGEN

Hohe Kosten und technische Komplexität fortschrittlicher Verpackungstechnologien behindern das Marktwachstum

Die Elektronikverpackungsindustrie sieht sich aufgrund der hohen Kosten und der technologischen Komplexität, die mit fortschrittlichen Verpackungsmethoden verbunden sind, erheblichen Einschränkungen ausgesetzt. Die Herstellung miniaturisierter Verbindungen mit hoher Dichte erfordert fortschrittliche Maschinen, Reinraumumgebungen und hochqualifiziertes Personal, was die Produktionskosten erheblich erhöht. Darüber hinaus zwingt der rasante technologische Fortschritt im Halbleiterdesign die Hersteller dazu, kontinuierlich Ressourcen für Forschung und Entwicklung bereitzustellen und Fertigungstechniken zu verbessern, wodurch kleine und mittlere Unternehmen (KMU) daran gehindert werden, erfolgreich im Wettbewerb zu bestehen.

MARKTCHANCEN

Neue Anwendungen in der Automobilindustrie, 5G und KI-basierten Geräten bieten Entwicklungsperspektiven

Das Aufkommen von Elektrofahrzeugen (EVs), autonomen Fahrtechnologien, 5G-Kommunikation und künstlicher Intelligenz (KI) bietet erhebliche Wachstumsaussichten für den Elektronikverpackungssektor. Diese Fortschritte erfordern äußerst zuverlässige und thermisch effiziente Verpackungsmaterialien, die unter extremen Bedingungen funktionieren und gleichzeitig die Signalintegrität und -leistung bewahren. Es wird erwartet, dass die zunehmende Integration von Sensoren, Leistungsmodulen und Mikrocontrollern in Fahrzeugen und intelligenten Geräten die Nachfrage nach innovativen Verpackungslösungen wie Fan-Out Wafer-Level Packaging (FOWLP) und eingebetteten Chipverpackungen stark ankurbeln wird. Darüber hinaus steigern Regierungsinitiativen zur Verbesserung der Halbleiterfertigung in Nordamerika, Europa und im asiatisch-pazifischen Raum das Marktpotenzial weiter.

Markttrends für elektronische Verpackungen

Wandel hin zu fortschrittlichen und nachhaltigen Verpackungslösungen

Der Elektronikverpackungssektor erlebt einen deutlichen Wandel hin zu anspruchsvollen Verpackungsstrukturen und umweltfreundlichen Materialien. Technologien wie 3D-Stacking, System-in-Package (SiP) und Chiplet-basierte Designs erfreuen sich aufgrund ihrer Fähigkeit, Leistung und Funktionalität in kompakten Konfigurationen zu verbessern, zunehmender Beliebtheit. Gleichzeitig liegt der Fokus zunehmend auf der Verwendung umweltbewusster, halogenfreier und recycelbarer Materialien, um globale Nachhaltigkeitsziele zu erreichen. Darüber hinaus werden Automatisierungs- und KI-gesteuerte Inspektionssysteme immer häufiger eingesetzt, um die Genauigkeit zu verbessern und Fehler bei Verpackungsvorgängen zu minimieren. Darüber hinaus bestehen Partnerschaften zwischenHalbleiterHersteller und Anbieter von Verpackungslösungen fördern Innovationen und verbessern die Wettbewerbsfähigkeit des Marktes.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

HERAUSFORDERUNGEN DES MARKTES

Wärmemanagement- und Zuverlässigkeitsprobleme in Hochleistungsgeräten stellen eine große Herausforderung dar

Eine der größten Herausforderungen im Bereich der elektronischen Verpackung ist die Bewältigung der Wärmeableitung und die Sicherstellung der langfristigen Gerätezuverlässigkeit bei zunehmender Leistungsdichte. Ein unzureichendes Wärmemanagement kann zu Leistungseinbußen, Materialbelastungen und möglichen Systemausfällen führen. Darüber hinaus wird es mit der Entwicklung der Branche hin zur heterogenen Integration immer komplexer, die Kompatibilität verschiedener Materialien zu erreichen und die Zuverlässigkeit über mehrere Betriebsbedingungen hinweg sicherzustellen. Das anhaltende Streben nach Miniaturisierung verschärft diese Probleme und erfordert innovative Fortschritte bei Materialien und Verpackungsdesigns, um die Leistungsstabilität aufrechtzuerhalten.

Segmentierungsanalyse

Nach Material

Kunststoff ist ein äußerst bevorzugtes Material, da seine Eigenschaften denen seiner Gegenstücke überlegen sind

Nach Material ist der Markt in Kunststoff, Papier und Pappe, Metall und andere unterteilt.

Das Segment der Kunststoffmaterialien eroberte im Jahr 2025 mit 50,33 % den größten Marktanteil bei Elektronikverpackungen. Kunststoffmaterialien werden in der Elektronikverpackungsindustrie aufgrund ihrer bemerkenswerten Vielseitigkeit, ihres geringen Gewichts und ihrer Erschwinglichkeit bevorzugt. Kunststoffverpackungsmaterialien wie Polyethylen (PE), Polypropylen (PP), Polycarbonat (PC) und Polyimid (PI) werden aufgrund ihrer außergewöhnlichen Durchschlagsfestigkeit, chemischen Beständigkeit und thermischen Stabilität häufig zum Einkapseln, Isolieren und Schützen elektronischer Komponenten verwendet. Diese Materialien bieten außergewöhnlichen Schutz vor Feuchtigkeit, Staub und mechanischer Beanspruchung und gewährleisten so die Zuverlässigkeit und längere Lebensdauer elektronischer Geräte.

Das Segment Papier- und Kartonmaterialien wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 3,78 % wachsen.

Nach Produkttyp

Zunehmender Einsatz von Boxen im Elektroniksektor treibt Segmentwachstum voran

In Bezug auf den Produkttyp ist der Markt in Kartons, Schalen, Beutel und Beutel, Folien und Verpackungen und andere unterteilt.

Das Boxensegment dominierte im Jahr 2025 mit einem Marktanteil von 41,70 %. Kartons haben sich zu einer der am häufigsten verwendeten Verpackungslösungen in der Elektronikindustrie entwickelt, vor allem aufgrund ihrer Robustheit, strukturellen Integrität und Anpassungsfähigkeit beim Schutz empfindlicher Komponenten während der Lagerung und des Transports. Die steigende Nachfrage nach elektronischen Produkten, einschließlichSmartphones, Computergeräte, Halbleiter und Haushaltsgeräte haben Hersteller dazu veranlasst, langlebige Kartonverpackungen aus Materialien wie Wellpappe, Kunststoffen und Verbundlaminaten einzuführen. Diese Boxen bieten hervorragende Polsterung, Schlagfestigkeit und Schutz vor Umwelteinflüssen wie Feuchtigkeit, Staub und statischer Entladung.

Das Tablettsegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 3,81 % wachsen.

Nach Endverbrauchsindustrie

Aufgrund der zunehmenden Miniaturisierung und der Einführung anspruchsvoller Geräte ist die Unterhaltungselektronik die führende Endverbrauchsbranche

Basierend auf der Endverbrauchsindustrie wird der Markt in Unterhaltungselektronik, Luft- und Raumfahrt und Verteidigung, Automobil, Gesundheitswesen und andere unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Im Jahr 2025 war die Unterhaltungselektronik mit einem Marktanteil von 42,14 % die führende Endverbrauchsbranche. Die Unterhaltungselektronikindustrie spielt eine entscheidende Rolle bei der Expansion des Marktes für elektronische Verpackungen, vor allem aufgrund der zunehmenden Nutzung von Smartphones, Tablets, Laptops, Spielekonsolen, Wearables und Smart-Home-Geräten. Der anhaltende Trend zur Miniaturisierung, verbesserten Leistung und Multifunktionalität dieser Geräte hat zu einer erheblichen Nachfrage nach anspruchsvollen und zuverlässigen Verpackungslösungen geführt, die elektrische Konnektivität, Wärmeableitung und mechanischen Schutz gewährleisten.

Die Automobil-Endverbrauchsindustrie wird im Prognosezeitraum voraussichtlich eine Wachstumsrate von 4,10 % aufweisen.

Regionaler Ausblick auf den Markt für elektronische Verpackungen

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Die Marktgröße im asiatisch-pazifischen Raum erreichte im Jahr 2024 8,24 Milliarden US-Dollar und stieg im Jahr 2025 auf 8,66 Milliarden US-Dollar. Aufgrund der Präsenz großer Halbleiterhersteller in China, Japan, Südkorea und Taiwan ist die Region führend auf dem globalen Markt für elektronische Verpackungen. Bezahlbare Arbeitskräfte, eine starke Lieferkette und umfangreiche Produktionskapazitäten für die Elektronik spielen eine entscheidende Rolle für das Marktwachstum der Region. Darüber hinaus festigen die steigende Nachfrage nach Unterhaltungselektronik, die Entwicklung der 5G-Infrastruktur und die staatliche Unterstützung für Chip-Produktionsanlagen in Indien und Südostasien die Dominanz der APAC-Region weiter. Im Jahr 2025 erwirtschafteten China und Indien einen Umsatz von 2,93 Milliarden US-Dollar bzw. 2,21 Milliarden US-Dollar.

Asia Pacific Electronic Packaging Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika nimmt den zweiten Platz auf dem Markt ein und wird voraussichtlich eine Wachstumsrate von 5,22 % verzeichnen. Im Jahr 2025 erwirtschaftete die Region einen Umsatz von 6,76 Milliarden US-Dollar, angetrieben durch eine robuste Nachfrage aus den Bereichen Halbleiter, Luft- und Raumfahrt sowie Verteidigung. Das Gebiet verfügt über fortschrittliche Forschungs- und Entwicklungskapazitäten, ergänzt durch Regierungsinitiativen wie den U.S. CHIPS and Science Act, der die heimische Halbleiterfertigung und Innovationen im Verpackungsbereich fördert. Darüber hinaus erhöht die schnelle Einführung von Elektrofahrzeugen und KI-gesteuerten Systemen den Bedarf an anspruchsvollen, hochzuverlässigen Verpackungslösungen. Im Jahr 2025 erreichte der US-Markt 5,14 Milliarden US-Dollar.

Europa

Nach Nordamerika erwirtschaftete Europa im Jahr 2025 4,01 Milliarden US-Dollar und sicherte sich den dritten Platz im Markt. Das Wachstum des Elektronikverpackungsmarktes in der Region wird von der robusten Automobilindustrie, insbesondere in Deutschland, Frankreich und Italien, beeinflusst. Die zunehmende Produktion von Elektrofahrzeugen hat zusammen mit strengen Umweltvorschriften die Einführung energieeffizienter und recycelbarer Verpackungsmaterialien beschleunigt. Im Jahr 2025 betrug die Marktgröße in Deutschland 0,91 Milliarden US-Dollar, in Großbritannien 0,78 Milliarden US-Dollar und in Frankreich 0,63 Milliarden US-Dollar.

Lateinamerika und der Nahe Osten und Afrika

Für Lateinamerika sowie den Nahen Osten und Afrika wird ein moderates Wachstum erwartet. Im Jahr 2025 erreichte der lateinamerikanische Markt ein Volumen von 2,92 Milliarden US-Dollar. Brasilien und Mexiko verzeichnen einen Anstieg der Einführung von Unterhaltungselektronik, Automobilelektronik uswTelekommunikationInfrastruktur.

Im Nahen Osten und in Afrika erzielte Südafrika im Jahr 2025 einen Umsatz von 0,55 Milliarden US-Dollar. Die MEA erweitert ihren Markt für elektronische Verpackungen aufgrund steigender Investitionen in Telekommunikationsinfrastruktur, industrielle Automatisierung und Systeme für erneuerbare Energien stetig.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Marktteilnehmer konzentrieren sich auf eine breite Palette von Produktangeboten, um ihren Wettbewerbsvorteil zu wahren

Die globale Elektronikverpackungsindustrie weist einen halbkonzentrierten Charakter auf, in dem kleine und mittlere Unternehmen aktiv tätig sind. Wichtige Unternehmen konzentrieren sich ständig auf Kooperationen, Marktexpansion und Innovation.

Amkor Technology, Sealed Air und Sonoco Products Company sind einige der bekanntesten Unternehmen. Ihre globale Präsenz wird durch Partnerschaften mit Forschungs- und akademischen Instituten und starken Vertriebsnetzen aufrechterhalten. Zu den weiteren prominenten Namen zählen Toppan Inc., DuPont und DS Smith.

LISTE DER WICHTIGSTEN ELEKTRONIKVERPACKUNGSUNTERNEHMEN IM PROFIL:

- Amkor-Technologie(UNS.)

- Versiegelte Luft(UNS.)

- Sonoco Products Company (USA)

- Toppan Inc.(Japan)

- DuPont(UNS.)

- DS Smith(VEREINIGTES KÖNIGREICH.)

- Smurfit Kappa (Irland)

- MKS Inc. (USA)

- THIMM (Deutschland)

- Zenpack(UNS.)

- VisiPak (USA)

- UFP Technologies, Inc. (USA)

- Dordan Manufacturing Inc. (USA)

- Universal Protective Packaging, Inc. (USA)

- Dufaylit (Großbritannien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- November 2025:TOPPAN Digital IP kündigte die Einführung von STREAM IP an, einer hochmodernen Technologieplattform, die die globale Patentanmeldungsumgebung verändern soll. STREAM IP kombiniert Spitzentechnologie mit Branchenexpertise, um anhaltende Herausforderungen zu bewältigen, und bietet eine benutzerfreundliche und umfassende Lösung für die Einreichung, Übersetzung und Erneuerung von Patenten auf globaler Ebene. STREAM IP erfüllt die Vision der Gründer für die Zukunft von Lösungen zur Einreichung von geistigem Eigentum, die sich durch Integration, Intelligenz, Transparenz, Intuitivität und Sicherheit auszeichnen und es Kunden so ermöglichen, ihre Anmeldeprozesse einfacher und sicherer zu verwalten.

- Oktober 2024:Amkor Technology und TSMC haben bekannt gegeben, dass sie eine Absichtserklärung unterzeichnet haben, um bei der Verbesserung fortschrittlicher Verpackungs- und Testkapazitäten in Arizona zusammenzuarbeiten und so das Halbleiter-Ökosystem in der Region weiterzuentwickeln. Amkor und TSMC arbeiten eng zusammen, um in großen Stückzahlen hochmoderne Technologien für die fortschrittliche Verpackung und Prüfung von Halbleitern bereitzustellen und so wichtige Märkte wie Hochleistungsrechnen und Kommunikation zu bedienen.

- April 2024:Die Infineon Technologies AG, anerkannt als führender Anbieter von Energiesystemen und IoT, baut ihre ausgelagerte Backend-Fertigungspräsenz in Europa aus und kündigte eine mehrjährige Zusammenarbeit mit Amkor Technology, Inc. an, einem führenden Anbieter von Halbleiterverpackungs- und Testdienstleistungen. Die beiden Unternehmen haben eine Vereinbarung getroffen, in der Produktionsstätte von Amkor in Porto ein eigenes Verpackungs- und Testzentrum zu betreiben. Durch diese langfristige Vereinbarung festigen Infineon und Amkor ihre Partnerschaft weiter und erweitern damit das traditionelle Geschäftsmodell Outsourced Semiconductor Assembly and Test (OSAT).

- Dezember 2023:TOPPAN Inc., eine hundertprozentige Tochtergesellschaft von TOPPAN Holdings Inc. und Teil der TOPPAN-Gruppe, gab bekannt, dass sie mit JOLED Inc., einem Entwickler und Hersteller von OLED-Technologie, einen Kaufvertrag über den Erwerb von Grundstücken und Gebäuden am JOLED Nomi-Standort in Nomi, Präfektur Ishikawa, Japan, abgeschlossen hat. TOPPAN beabsichtigt, diesen Standort für die Weiterentwicklung von Technologien der nächsten Generation zu nutzen und eine Massenproduktionslinie für Flip-Chip-Ball-Grid-Arrays (FC-BGAs) zu errichten, die der steigenden Nachfrage nach Hochgeschwindigkeitsübertragungs- und Chiplet-Anwendungen gerecht werden.

- Juni 2023:Amkor Technology, Inc., ein führender Anbieter von Halbleiterverpackungs- und Testdienstleistungen, der als führender Automobil-OSAT anerkannt ist, leistet Pionierarbeit bei fortschrittlichen Verpackungslösungen, um die Zukunft der Automobiltechnologie zu erleichtern. Der Wandel des verbesserten Automobilerlebnisses war in den letzten Jahren erheblich, wie der Anstieg der Halbleiterverkäufe im Zusammenhang mit Automobilen zeigt.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2023 |

|

Wachstumsrate |

CAGR von 4,85 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Material, Produkttyp, Endverbrauchsbranche und Region |

|

Nach Material |

· Plastik · Papier und Pappe · Metall · Andere |

|

Nach Produkttyp |

· Boxen · Tabletts · Taschen und Beutel · Filme und Verpackungen · Andere |

|

Nach Endverbrauchsindustrie |

· Unterhaltungselektronik · Luft- und Raumfahrt und Verteidigung · Automobil · Gesundheitspflege · Andere |

|

Nach Geographie |

· Nordamerika (nach Material, Typ, Produkttyp, Endverbrauchsindustrie und Land) o USA o Kanada · Europa (nach Material, Typ, Produkttyp, Endverbrauchsindustrie und Land/Subregion) o Deutschland o Großbritannien o Frankreich o Spanien o Italien o Russland o Polen o Rumänien o Restliches Europa · Asien-Pazifik (nach Material, Typ, Produkttyp, Endverbrauchsindustrie und Land/Subregion) o China o Japan o Indien o Australien o Südostasien o Rest des asiatisch-pazifischen Raums · Lateinamerika (nach Material, Typ, Produkttyp, Endverbrauchsindustrie und Land/Subregion) o Brasilien o Mexiko o Argentinien o Rest Lateinamerikas · Naher Osten und Afrika (nach Material, Typ, Produkttyp, Endverbrauchsindustrie und Land/Subregion) o Saudi-Arabien o VAE o Oman o Südafrika o Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 24,42 Milliarden US-Dollar und soll bis 2034 38,01 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 8,66 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 4,85 % aufweisen wird.

Das Segment „Boxen“ war nach Produkttyp Marktführer.

Der Schlüsselfaktor für das Marktwachstum ist die steigende Nachfrage nach miniaturisierter und leistungsstarker Elektronik.

Amkor Technology, Sealed Air, Sonoco Products Company, Toppan Inc., DuPont und DS Smith sind einige der führenden Akteure auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025 und hielt den größten Anteil.

Es wird erwartet, dass die steigende Nachfrage aus der Endverbraucherindustrie der Unterhaltungselektronik die Einführung des Produkts begünstigen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf