Marktgröße, Anteil und Branchenanalyse für Elektroschiffe, nach Schiffstyp (Handelsschiff und Passagierschiff), nach Betriebsart (halbautonom und vollständig autonom), nach Leistungsabgabe (bis zu 745 kW, 746–7560 kW und über 7560 kW), nach Antriebsart (Hybrid und vollständig elektrisch) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Aug 2026)

WICHTIGE MARKTEINBLICKE

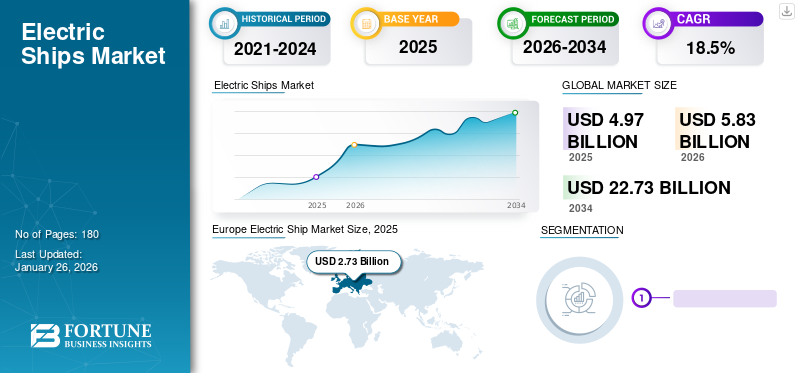

Die globale Marktgröße für Elektroschiffe wurde im Jahr 2025 auf 4,97 Milliarden US-Dollar geschätzt und wird voraussichtlich von 5,83 Milliarden US-Dollar im Jahr 2026 auf 22,73 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 18,5 % im Prognosezeitraum entspricht. Europa dominierte den Markt für Elektroschiffe mit einem Marktanteil von 54,90 % im Jahr 2025.

Ein Elektroschiff wird von einem elektrischen Antriebssystem angetrieben, beispielsweise einem vollbatteriebetriebenen Elektroschiff oder einem Elektrohybridschiff. Elektroschiffe nutzen erneuerbare Energiequellen wie Windkraftanlagen undSonnenkollektoren. Ein Hybridschiff besteht aus einem kraftstoffbetriebenen Motor als Primärquelle und einem Elektromotor als Hilfsenergiequelle. Die Marktexpansion wird durch die steigende Nachfrage nach Hybrid- und vollelektrischen Schiffen wie Fähren, Yachten, Kreuzfahrtschiffen, Containerschiffen und Frachtschiffen vorangetrieben. Zu den wichtigsten Faktoren, die zum Marktwachstum beitragen, gehören die Reduzierung der CO2-Emissionen, die Förderung emissionsfreier Transportsysteme und Fortschritte bei Energiespeichersystemen. Darüber hinaus erfreut sich der Einsatz von Elektroschiffen aufgrund ihrer Umweltfreundlichkeit, Energieeffizienz und Betriebskosteneffizienz immer größerer Beliebtheit.

Treibende Faktoren:

- Strenge Umweltvorschriften und globale Dekarbonisierungsziele treiben den maritimen Sektor in Richtung saubererer Antriebssysteme.

- Steigende Investitionen in Elektro- und Hybrid-Schiffstechnologien, um Betriebskosten und Wartung zu senken.

- Steigende Beliebtheit emissionsfreier Schiffe, insbesondere im Personentransport und in der Binnenschifffahrt, unterstützt durch staatliche und private Initiativen.

Der Bedarf an Elektroschiffen wird steigen, da konventionelle Schiffe mehr Emissionen ausstoßenBenzinStoffe, die die Umwelt verschmutzen. Außerdem nutzen die meisten Gastanker, Öltanker, Kreuzfahrtschiffe, Stückgutfrachter und Containerschiffe schweres Dieselöl für den Betrieb. Die weltweite Flotte von rund 90.000 Schiffen produziert fast 20 Millionen Tonnen (Mt) Schwefeldioxid und verbraucht jährlich etwa 370 Mt Treibstoff. Ebenso werden für die Binnenschifffahrt Seeschiffe (Diesel) eingesetzt, die weniger umweltschädlich sind als Schweröl. Der zunehmende Seehandel und Tourismus wird dazu führen, dass diese Schiffe mehr Abgase ausstoßen. Dies wird in den kommenden Jahren zu sauberen (grün-elektrischen) Transportschiffen führen.

Der Markt für Elektroschiffe war während der COVID-19-Pandemie mit erheblichen Herausforderungen konfrontiert. Die Pandemie hatte erhebliche Auswirkungen auf die Schifffahrts- und Seeindustrie in den Häfen Chinas und auf der ganzen Welt. Die Elektroschifffahrtsbranche war stark von den Hafenschließungen, der geringeren Frachtnachfrage, Streitigkeiten bei der Liegezeitregelung und Bankfaktoren betroffen, die sich auf die gesamte Schifffahrtsbranche auswirkten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM ELEKTROSCHIFFSMARKT

- Marktgröße 2025: 4,97 Milliarden US-Dollar

- Marktgröße 2026: 5,83 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 22,73 Milliarden US-Dollar

- CAGR: 18,5 % von 2026–2034

- Europa dominierte den Markt für Elektroschiffe mit einem Anteil von 54,90 % im Jahr 2025.

- Das Segment Hybridantriebe wird voraussichtlich im Jahr 2026 mit 73,48 % den größten Anteil halten.

- Das Leistungssegment 746–7560 kW wird im Jahr 2026 voraussichtlich 66,33 % des Marktes ausmachen.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 0,55 Milliarden US-Dollar und wird aufgrund der wachsenden Nachfrage nach elektrischen Fähren und Kreuzfahrtschiffen im Jahr 2026 voraussichtlich 0,63 Milliarden US-Dollar erreichen.

Europa

Europa war mit 2,73 Milliarden US-Dollar im Jahr 2025 führend auf dem Markt und wird voraussichtlich im Jahr 2026 3,21 Milliarden US-Dollar erreichen, unterstützt durch die starke Einführung von Elektroschiffen.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 1,36 Milliarden US-Dollar und es wird erwartet, dass er im Jahr 2026 1,60 Milliarden US-Dollar erreichen wird, angetrieben durch die Schiffbauaktivitäten in großen Volkswirtschaften.

UNS.

Der Markt soll bis 2026 ein Volumen von 0,32 Milliarden US-Dollar und bis 2032 ein Volumen von 0,88 Milliarden US-Dollar erreichen, unterstützt durch die zunehmende Elektrifizierung des Seeverkehrs.

Japan

Der Markt für Elektroschiffe wird voraussichtlich bis 2026 ein Volumen von 0,40 Milliarden US-Dollar erreichen, angetrieben durch Regulierungsinitiativen und Fortschritte bei der Elektrifizierung von Schiffen.

Mehr lesen

Markttrends für Elektroschiffe

Der Aufschwung in der Entwicklung elektrischer autonomer Schiffe ist der anhaltende Trend auf dem Markt

Der globale Seehandel wird durch die Digitalisierung verändert,künstliche Intelligenzund die Entwicklung von Konnektivität, die eine Fernüberwachung von Fracht und Schiffen in Echtzeit ermöglicht. Die Digitalisierung in der Schifffahrtsindustrie sorgt für Betriebsautomatisierung, Geschäftsprozessautomatisierung und Informationsverarbeitung. Im April 2023 unterzeichnete Trafikverket Sweden einen Vertrag mit der Holland Shipyards Group über die Bereitstellung von vier autonomen vollelektrischen Autofähren – einschließlich automatischer Anlegestellen und Ladestationen. Die erste Fähre, deren Auslieferung in der zweiten Hälfte des Jahres 2024 geplant ist, wird zwischen Ljusteröleden und Vaxholmsleden im Stockholmer Archipel verkehren. Diese Entwicklung wird das Wachstum des Marktes für Elektroschiffe im Zeitraum 2026-2034 fördern.

FAHRFAKTOREN

Der steigende Bedarf an reduzierten CO2-Emissionen und umweltfreundlichen Schiffen steigert die Nachfrage nach elektrisch betriebenen Schiffen

Die grundlegenden Antriebskräfte für die Einführung von Elektroschiffen sind Umweltbelange, Energieeffizienz und Kosteneffizienz. Ökologische Probleme, die durch die wachsende Besorgnis über den Klimawandel verursacht werden, haben die Nachfrage nach umweltfreundlichen Transportmitteln erhöht. Elektroschiffe verursachen im Vergleich zu ihren herkömmlichen, mit fossilen Brennstoffen betriebenen Gegenstücken keine Treibhausgasemissionen und sind somit ein optimaler Ersatz. Der Einsatz elektrifizierter Schiffe nimmt aufgrund hoher Preise für fossile Brennstoffe, strengerer Bevölkerungsregulierung und anderen Faktoren zu. Eine verbesserte Batterietechnologie ermöglicht es Reedereien, CO2-Ausstoß, Kosten und Umweltverschmutzung zu reduzieren. Regierungen führen außerdem Maßnahmen gegen Seeversicherungen und Luftverschmutzung in Hafenstädten durch, was einen weiteren Anreiz für die Einführung von Elektroschiffen darstellt. Die Schiffe bieten Möglichkeiten, nationale und internationale Transportsysteme neu zu denken. Beispielsweise unterzeichnete Amasus im Oktober 2022 einen Vertrag mit seinem Landsmann Handelskade Shipsales und der türkischen Boğaziçi-Werft über eine Serie von vier Mehrzweck-Shortsea-Frachtschiffen (MPP).

EINHALTENDE FAKTOREN

Aktuelle Batterietechnologie und hohe Investitionen bremsen das Marktwachstum

Die aktuelle Batterietechnologie ist das Haupthindernis für die Einführung vollelektrischer Schiffe. Auch Schiffe, die kurze Distanzen zurücklegen, benötigen viel Energie. Die Energiedichte/Kapazität aktueller Batterien kann den Energiebedarf großer Schiffe nicht decken. Ebenso sind die Investitionsausgaben für Schiffseigentümer aufgrund des Mangels an Batterieladeinfrastruktur und der hohen Energiespeicherkosten sehr hoch, da die aktuelle Batteriekapazität noch gering ist. Daher wird erwartet, dass diese Faktoren das Wachstum des Marktes bremsen. Eine weitere Herausforderung sind die hohen Anschaffungskosten von Elektroschiffen, die auf teure Batterien und erforderliche elektrische Antriebssysteme zurückzuführen sind. Darüber hinaus gibt es Infrastrukturprobleme, die gelöst werden müssen. Beispielsweise ist die derzeitige Infrastruktur für Elektroschiffe, einschließlich Ladestationen, noch nicht allgemein verfügbar, was den Betrieb in großem Maßstab erschwert.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Durch Analyse des Antriebstyps

Hybridantriebstechnologie dominiert den Markt aufgrund des geringeren Ausfallrisikos

Basierend auf der Antriebsart wird der Markt in Hybrid- und vollelektrische Antriebe unterteilt. Im Hybridsegment wird mit 73,48 % im Jahr 2026 der höchste Marktanteil erwartet. Hybridantriebe können den Kraftstoffverbrauch um fast 20 % senken und die CO2-Emissionen von Schiffen um bis zu 15 % senken. Zu den Hauptfaktoren, die zur Dominanz des Hybridsegments beitragen, gehören die Reduzierung der CO2-Emissionen und die Förderung emissionsfreier Transportsysteme. Die Hybridantriebstechnologie kombiniert elektrische und traditionelle Antriebssysteme.

Es wird erwartet, dass das vollelektrische Segment aufgrund der zunehmenden Einführung vollelektrischer Antriebe für kleine Passagierschiffe und Fähren, die auf Binnenwasserstraßen verkehren, ein deutliches Marktwachstum verzeichnen wird. Darüber hinaus ist esCO2Die Emissionen betragen nur 5 % im Vergleich zu einer herkömmlichen Fähre. Die Betriebskosten sind um rund 80 % niedriger und das Schiff spart jedes Jahr fast 1 Million Liter Diesel ein, was den Markt im Prognosezeitraum voraussichtlich beflügeln wird.

Durch Leistungsanalyse

746-7560 kW werden aufgrund der Entwicklung der zugehörigen Leistungsabgabe und einer neuen Expansionsstrategie für eine Leistungsabgabe mit höherer Kapazität dominieren

Basierend auf der Leistung wird der Markt in bis zu 745 kW, 746–7560 kW und über 7560 kW unterteilt. Das Segment 746-7560 kW wird im Jahr 2026 mit 66,33 % weltweit den höchsten Marktanteil haben. Aufgrund der zunehmenden Verbreitung von Elektro-/Hybridantrieben in Schiffen wird das Segment im Prognosezeitraum voraussichtlich schneller wachsen. Beispielsweise unterzeichneten Norled und Brødrene im März 2023 einen Vertrag zum Bau eines neuen Hybrid-Elektroschiffs mit dem Namen MS „Bre“. Die Höchstgeschwindigkeit beträgt etwa 30 Knoten, die Länge des Schiffes beträgt 24 Meter. Es wird mit 1,2 MWh Batterien und einem vollelektrischen Antriebsstrang mit dieselbetriebenen Range Extendern ausgestattet sein. Es wird erwartet, dass diese Faktoren das Wachstum des Segments im Prognosezeitraum ankurbeln werden.

Das Segment bis 745 kW hielt im Jahr 2023 den zweitgrößten Marktanteil. Schiffe mit dieser Leistung haben in der Schifffahrtsbranche eine hervorragendere Auswahl. Die zunehmende Betonung der Reduzierung des CO2-Fußabdrucks hat jedoch die Einführung von Antriebssystemen vorangetrieben, die minimale Emissionen verursachen und Vorteile wie geringe Motorgeräusche und Vibrationen bieten. Diese Faktoren sind auf den hohen Anteil dieses Segments zurückzuführen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Betriebsartanalyse

Halbautonomes Segment wird aufgrund zunehmender Nachrüstung bestehender Schiffe dominieren

Basierend auf der Betriebsart wird der Markt in halbautonome und vollständig autonome Systeme unterteilt. Das halbautonome Segment wird voraussichtlich im Jahr 2026 den führenden Marktanteil von 71,01 % halten. Da im Prognosezeitraum mit der Kommerzialisierung vollständig autonomer Schiffe zu rechnen ist, wurden die Verkäufe hauptsächlich von halbautonomen Schiffen getragen. Die Systeme können die betriebliche Effizienz von Schiffen verbessern. Darüber hinaus können sie auf manuell betriebenen bestehenden Schiffen nachgerüstet werden.

Es wird erwartet, dass das vollständig autonome Segment im Prognosezeitraum eine höhere CAGR verzeichnen wird. Sie ermöglichen einen effizienten Lasttransport mithilfe fortschrittlicher Systeme und tragen zur Reduzierung menschlicher Fehler bei. Außerdem werden die Betriebskosten durch den Wegfall der Arbeitskosten gesenkt. Der schnellere Betrieb und der Mangel an Seeleuten sind einige der Faktoren, die voraussichtlich das Wachstum dieses Segments ankurbeln werden.

Nach Schiffstypanalyse

Das Segment der Handelsschiffe hielt den größten Anteil, angetrieben durch die zunehmende Handelsliberalisierung

Basierend auf dem Schiffstyp wird der Markt in Handelsschiffe und Passagierschiffe unterteilt. Schätzungen zufolge wird das Segment der Handelsschiffe im Jahr 2026 mit 73,31 % den größten Marktanteil halten. Die zunehmende Handelsliberalisierung hat das Seehandelsvolumen in den letzten Jahren verbessert. Auch die Zahl der zur bestehenden Flotte hinzugekommenen Schiffe wie Öltanker, Massengutfrachter und Containerschiffe ist erheblich gestiegen.

Bedenken hinsichtlich der Luftverschmutzung, des Klimawandels und der Kraftstoffeffizienz haben jedoch zu einer zunehmenden Einführung von Elektroschiffen, insbesondere Hybridschiffen, geführt.

REGIONALE ANALYSE

Der globale Markt wird in Nordamerika, Europa, im asiatisch-pazifischen Raum und im Rest der Welt analysiert.

Europa

Europe Electric Ship Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Europa trug im Jahr 2025 mit einer Bewertung von 2,73 Milliarden US-Dollar 54,90 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 3,21 Milliarden US-Dollar erreichen. Europa hält aufgrund der zunehmenden Einführung von Elektroschiffen in großen Ländern den größten Marktanteil für Elektroschiffe. Beispielsweise hält Norwegen den größten Marktanteil, während andere Nationen, darunter Finnland, die Niederlande, China, Dänemark und Schweden, ebenfalls mit der Einführung von Elektroschiffen beginnen; Diese Entwicklung treibt das Marktwachstum im Prognosezeitraum voran. Der britische Markt soll bis 2026 ein Volumen von 0,54 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 0,75 Milliarden US-Dollar erreichen.

Beispielsweise gab Cochin Shipyard Limited im Juni 2022 bekannt, dass das Unternehmen zwei autonome elektrische Lastkähne für die norwegische ASKO Maritime AS geliefert hat. Das Unternehmen bietet 67 m lange Schiffe an, die mit vollelektrischen Transportfähren betrieben werden.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 1,36 Milliarden US-Dollar, was 27,46 % des Weltmarktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 1,6 Milliarden US-Dollar erreichen wird. Es wird erwartet, dass der asiatisch-pazifische Raum ein erhebliches Wachstum des Marktes verzeichnen wird. Nach Angaben der Internationalen Seeschifffahrtsorganisation (IMO) entfallen über 90 % der weltweiten Schiffsproduktion auf China, Japan und Südkorea, darunter riesige Handelsschiffe wie Fracht- und Tankschiffe. Jüngste regulatorische Entwicklungen wie die globale Schwefelobergrenze und freiwillige Initiativen von OEMs, insbesondere in Japan und China, zur Verbesserung der Elektrifizierung großer Schiffe werden voraussichtlich das Marktwachstum in dieser Region beeinflussen. Der Markt für Elektroschiffe in den USA soll deutlich wachsen und bis 2032 einen geschätzten Wert von 0,88 Milliarden US-Dollar erreichen. Der japanische Markt soll bis 2026 einen Wert von 0,4 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 einen Wert von 0,87 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 einen Wert von 0,09 Milliarden US-Dollar erreichen.

Nordamerika

Der nordamerikanische Markt erwirtschaftete im Jahr 2025 0,55 Milliarden US-Dollar, was 11,02 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 0,63 Milliarden US-Dollar erreichen. Der Markt in Nordamerika zeigt aufgrund der steigenden Nachfrage nach vollelektrischen Kreuzfahrtschiffen, Yachten und Fähren ein nachhaltiges Wachstum. Der Markt im Rest der Welt dürfte im Prognosezeitraum aufgrund steigender Marineausgaben in Ländern wie Brasilien, den Vereinigten Arabischen Emiraten und Saudi-Arabien ein stetiges Wachstum verzeichnen, wobei der Schwerpunkt auf der Beschaffung kleinerer Schiffe wie vollelektrischer Patrouillenboote und Hybridfregatten liegt. Der US-Markt soll bis 2026 ein Volumen von 0,32 Milliarden US-Dollar erreichen.

Rest der Welt

Im Jahr 2025 lag der Markt im Rest der Welt bei 0,33 Milliarden US-Dollar, was 6,62 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 0,38 Milliarden US-Dollar wachsen.

Wichtige Akteure der Branche

Unternehmen konzentrieren sich auf Entwicklung, Akquisitionen und Partnerschaften, um sich einen Wettbewerbsvorteil zu verschaffen

Zu den wichtigsten Marktteilnehmern für Elektroschiffe gehören ABB, Leclanche, Siemens AG, Kongsberg und MAN Energy Solutions SE. Die meisten von ihnen konzentrieren sich auf die Entwicklung autonomer Systeme, die die betriebliche Effizienz durch Funktionen wie fortschrittliche Navigationssysteme und umfassende Routenplanung steigern können.

Kongsberg Gruppen liefert Technologiesysteme und -lösungen für Kunden in den Bereichen Handelsschifffahrt, Verteidigung, Luft- und Raumfahrt, Offshore-Öl, Gas, erneuerbare Energien und Versorgungsunternehmen. Das Unternehmen ist in drei Geschäftssegmenten tätig: Kongsberg Maritime, Kongsberg Defence and Aerospace und Kongsberg Digital. Das Segment Kongsberg Maritime entwickelt und liefert Positionierungs-, Überwachungs-, Navigations- und Automatisierungssysteme für Handelsschiffe und die Offshore-Industrie.

Liste der profilierten Schlüsselunternehmen:

- Kongsberg(Norwegen)

- Leclanche(Schweiz)

- Corvus Energy (Kanada)

- Echandia Marine AB (Schweden)

- Siemens (Deutschland)

- Vard (Teil von Fincantieri SpA) (Norwegen)

- Norwegische elektrische Systeme(Norwegen)

- General Dynamics Electric Boat (USA)

- MAN Energy Solutions SE (Deutschland)

- Wartsila(Finnland)

- Schottel-Gruppe (Deutschland)

- Anglo Belgian Corporation NV (Belgien)

- Eco Marine Power (Japan)

- Akasol AG (Deutschland)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- März 2023 –ABB hat mit Fincantieri einen Vertrag über die Lieferung von acht mittelgroßen Azipod-Antriebssystemen für vier mittelgroße Kreuzfahrtschiffe unterzeichnet. Die Passagierschiffe werden über zwei 7,7-Megawatt-Azipod-Antriebseinheiten pro Schiff verfügen. Das Unternehmen wird Schiffe in den Jahren 2024, 2025, 2026 und 2027 ausliefern. Da der elektrische Antriebsmotor in einem Pod hinter dem Schiffsrumpf untergebracht ist, kann das Azipod-System um 360 Grad gedreht werden, sodass Schiffe in Häfen anlegen können, in denen der Wendekreis eingeschränkt ist.

- November 2022 -UECC stellte in Göteborg ein neues Auto Archive-Schiff vor, das Kurzstreckenseeschifffahrtsdienste anbietet. Das Schiff ist fast 170 Meter lang und bietet Platz für den Transport von 3.600 Autos. Das Schiff wird auch in der Lage sein, andere Arten von schwereren Fahrzeugen und Projektladungen zu transportieren. Das Auto Archive wird mit einem Hybrid aus LNG- und Batteriestrom betrieben. Dies reduziert die Emissionen nicht nur durch eine Verbesserung der betrieblichen Effizienz, sondern auch durch die Reduzierung von Spitzenzeiten.

- November 2022 –ABB gab bekannt, dass es ausgewählt wurde, das Wellengeneratorsystem mit Permanentmagnettechnologie für Schiffe auszustatten. Die Dalian Shipbuilding Industry Company (DSIC) wird die Schiffe bauen. Das Permanentmagnet-Wellengeneratorsystem wird die Kraftstoffeffizienz dieser Schiffe erhöhen.

- November 2022 –Echandia unterzeichnete einen Vertrag mit Molslinjen über die Lieferung von Energiespeicherlösungen für zwei neue voll elektrifizierte Schiffe. Echandia verfügt über einen hohen Grad der installierten Kapazitätsauslastung des Batteriesystems, was zu einer Gesamtgröße und einem Gesamtgewicht des Systems führt. Außerdem werden Batteriesysteme eine Gesamtkapazität von rund 7 MWh haben.

- Oktober 2022 –Kongsberg Maritime unterzeichnete einen Vertrag mit der Holland Shipyards Group über die Lieferung von Steuerungssystemen und Elektrifizierung mit automatisierten Funktionen für bis zu vier neue vollelektrische Fähren. Der Vertrag sieht außerdem die Option vor, die Systeme für zwei weitere Fähren zu liefern. Das Unternehmen wird außerdem die Technologie für ein Fernüberwachungs- und Betriebszentrum in Stockholm sowie für die sichere Kommunikation zwischen Fähren, Häfen und dem Kontrollzentrum liefern.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Marktteilnehmer, Wettbewerbslandschaft, Schiffstyp und Produktanwendungen. Darüber hinaus enthält der Bericht Einblicke in die Markttrends für Elektroschiffe und beleuchtet wichtige Branchenentwicklungen. Darüber hinaus umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 18,5 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Nach Schiffstyp

|

|

Nach Betriebsart

|

|

|

Nach Leistungsabgabe

|

|

|

Nach Antriebsart

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie betrug die Marktgröße im Jahr 2025 4,97 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 18,5 % wächst.

Es wird erwartet, dass das Hybridsegment aufgrund der weltweiten Einführung kommerzieller Hybridschiffe den Markt anführen wird.

Die Marktgröße in Europa lag im Jahr 2025 bei 2,73 Milliarden US-Dollar.

Kongsberg (Norwegen), Leclanche (Schweiz) und Wartsila (Finnland) gehören zu den Top-Playern auf dem Markt.

Europa hielt im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

-

(Angebot gültig bis zum 15th Aug 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf