Marktgröße, Anteil und Branchenanalyse für die Emissionskontrolle in der Luftfahrt, nach Betrieb (Flugbetrieb und Flughafenbetrieb), nach Emissionstyp (Scope-1-Emissionen, Scope-2-Emissionen und Scope-3-Emissionen), nach Typ (CO2-Emissionen und Nicht-CO2-Emissionen) und regionaler Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

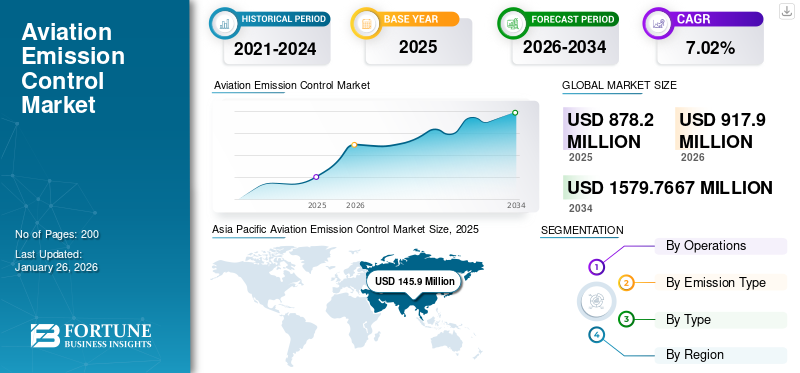

Die globale Marktgröße für die Emissionskontrolle in der Luftfahrt wurde im Jahr 2025 auf 878,2 Millionen US-Dollar geschätzt und wird voraussichtlich von 917,9 Millionen US-Dollar im Jahr 2026 auf 1579,7667 Millionen US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 7,02 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Markt für Emissionskontrolle in der Luftfahrt mit einem Marktanteil von 16,61 % im Jahr 2025.

Der Markt für Emissionskontrolle in der Luftfahrt bezieht sich auf den Sektor, der sich auf Technologien, Vorschriften und Strategien zur Reduzierung der CO2-Emissionen konzentriert, insbesondere aus der Luftfahrtindustrie. Dieser Markt gewinnt zunehmend an Aufmerksamkeit, da weltweit immer mehr Wert auf Nachhaltigkeit und die Einhaltung internationaler Abkommen wie dem Pariser Abkommen sowie strengere Emissionsvorschriften von Organisationen wie der Internationalen Zivilluftfahrt-Organisation (ICAO) gelegt wird.

Fragen zu den Umweltauswirkungen des Luftverkehrssektors beeinflussen den Markt. Einem Bericht der ICAO zufolge machten die Emissionen des Flugverkehrs im Jahr 2023 2,5 % der gesamten durch menschliche Aktivitäten verursachten Strahlungskräfte aus. Solche Berichte treiben die Forschung voran und fördern so die Marktexpansion. Ein erhebliches Hindernis für das Marktwachstum ist der höhere Finanzierungsbedarf für die Erforschung und Entwicklung neuer Technologien und Techniken zur Reduzierung der Luftfahrtemissionen.

Als Folge der COVID-19-Pandemie standen Industrien weltweit vor großen Herausforderungen. Seit ihrem Beginn in den ersten Wochen des Jahres 2020 zwang die Pandemie zahlreiche Länder dazu, landesweite Lockdowns zu verhängen, was zu einem erheblichen Rückgang der Produktion und zu Störungen in den Lieferketten führte. Der Luftfahrtsektor gehörte zu den am stärksten betroffenen Branchen. Aufgrund der auferlegten Reisebeschränkungen mussten die Fluggesellschaften weder Passagiere noch Fracht befördern, sodass nahezu ihre gesamte Flotte vom Flugverbot betroffen war. Diese Maßnahme beeinflusste die Regulierung der Luftverkehrsemissionen auf dem Markt. Da der Bedarf an neuen Flugzeugen zurückging und die laufende Produktion eingestellt wurde, ging auch der Bedarf an alternativen Treibstoffen deutlich zurück. Darüber hinaus verzögerte sich die Marktforschung durch die Pandemie und mehrere große Unternehmen gerieten in finanzielle Schwierigkeiten. Generell wirkte sich die COVID-19-Pandemie negativ auf den Markt aus.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick über den Markt für Emissionskontrolle in der Luftfahrt und wichtige Kennzahlen

Marktgröße und Prognose

- Marktgröße 2025: 878,2 Millionen US-Dollar

- Marktgröße 2026: 917,9 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 1579,7667 Mio. USD

- CAGR: 7,02 % von 2026–2034

Marktanteil

- Der asiatisch-pazifische Raum dominierte den Markt für Emissionskontrolle in der Luftfahrt mit einem Anteil von 16,61 % im Jahr 2025, angetrieben durch ein schnelles Wachstum des Flugverkehrs, die zunehmende Einführung nachhaltiger Luftfahrtinitiativen und staatliche Programme zur Förderung alternativer Kraftstoffe und emissionsarmer Technologien.

- Nach Emissionsart hatten Scope-3-Emissionen im Jahr 2024 den größten Marktanteil, da Fluggesellschaften und Interessengruppen ihre Bemühungen zur Bekämpfung indirekter Emissionen in der gesamten Wertschöpfungskette der Luftfahrt intensivieren, um die globalen Netto-Null-Ziele bis 2050 zu erreichen.

Wichtige Länder-Highlights

- Vereinigte Staaten: Führend bei Initiativen für nachhaltigen Flugtreibstoff (SAF) mit Steuergutschriften im Rahmen des Inflation Reduction Act und erheblichen Investitionen in die Forschung zu wasserstoffbetriebenen Flugzeugen und elektrischen Antriebstechnologien.

- Frankreich und Großbritannien: Europäische Green Deal- und ReFuelEU-Initiativen treiben SAF-Mandate und Emissionsreduktionsrahmen voran; Airbus und Rolls-Royce sind wichtige Akteure bei der Weiterentwicklung von Hybrid-Elektroflugzeugen und CO2-Reduktionssystemen.

- China und Indien: Am schnellsten wachsende Luftfahrtmärkte, wachsende Flotten und zunehmender regulatorischer Druck zur Angleichung an die ICAO-Emissionsstandards; starke staatlich geförderte Programme zur Entwicklung saubererer Antriebstechnologien.

- Vereinigte Arabische Emirate und Naher Osten: Fluggesellschaften wie Emirates und Etihad führen Biokraftstoff- und SAF-Pilotprogramme ein; Modernisierung der Flughafeninfrastruktur zur Unterstützung eines umweltfreundlicheren Betriebs.

Markttrends zur Emissionskontrolle in der Luftfahrt

Das Aufkommen von nachhaltigem Flugtreibstoff (SAF) für Flugzeuge ist ein wachsender Trend auf dem Markt

Der Markt für Emissionskontrolle in der Luftfahrt befindet sich in einem erheblichen Wandel, der durch zunehmenden Regulierungsdruck, technologische Fortschritte und die Verlagerung der Verbraucherpräferenzen hin zu Nachhaltigkeit vorangetrieben wird. Zu den Schlüsselstrategien zur Emissionsreduzierung gehört die Einführung vonNachhaltige Flugkraftstoffe (SAFs), die für die Dekarbonisierung des Luftverkehrssektors von entscheidender Bedeutung sind. Obwohl SAFs derzeit weniger als 0,1 % des gesamten Flugkraftstoffverbrauchs ausmachen, zielen Initiativen wie der US-amerikanische Inflation Reduction Act und die ReFuelEU-Verordnung der EU darauf ab, ihren Einsatz durch die Bereitstellung finanzieller Anreize und regulatorischer Rahmenbedingungen deutlich zu steigern.

- Beispielsweise haben die USA eine Gutschrift von 1,75 US-Dollar pro Gallone für die SAF-Produktion eingeführt, während die EU bis 2050 Mindestbeimischungsanteile an SAF vorschreibt. Allerdings bleiben Herausforderungen bestehen, da die aktuellen SAF-Produktionskapazitäten nicht ausreichen, um die erwartete Nachfrage zu decken; Prognosen deuten darauf hin, dass bestehende und geplante SAF-Projekte bis 2030 nur etwa 2–4 % des Kerosinbedarfs decken werden.

- Im asiatisch-pazifischen Raum wuchs der Markt für Emissionskontrolle in der Luftfahrt von 129,9 Millionen US-Dollar im Jahr 2023 auf 137,6 Millionen US-Dollar im Jahr 2024.

Neben SAFs sind Innovationen im Flugzeugdesign und der Triebwerkseffizienz entscheidende Aspekte der Emissionskontrollstrategie. Der Markt verzeichnet zunehmende Investitionen in Elektro- und Hybridflugzeugtechnologien, die eine Verringerung der Abhängigkeit von traditionellen fossilen Brennstoffen versprechen. Darüber hinaus Optimierung des Flugbetriebs durchKünstliche Intelligenz (KI)und Big-Data-Analysen entwickeln sich zu einem wichtigen Weg zur Reduzierung des Kraftstoffverbrauchs und der Emissionen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Marktchancen

Fortschritte in der elektrischen und wasserstoffbetriebenen Flugzeugtechnologie bieten erhebliche Chancen

Fortschritte in der elektrischen und wasserstoffbetriebenen Flugzeugtechnologie verändern die Luftfahrtindustrie und bieten erhebliche Möglichkeiten zur Reduzierung von Emissionen und zur Verbesserung der betrieblichen Effizienz. Nachfolgend sind die wichtigsten Entwicklungen aufgeführt:

Brennstoffzellentechnologie: WasserstoffBrennstoffzellenerzeugen durch elektrochemische Reaktionen Strom und emittieren als Nebenprodukt nur Wasserdampf. Fortschritte bei Hochtemperatur-Brennstoffzellen reduzieren das Gewicht und die Komplexität des Systems und erhöhen die Nutzlastkapazität und Reichweite.

Speicherung von flüssigem Wasserstoff: Flüssiger Wasserstoff bietet im Vergleich zu gasförmigem Wasserstoff eine höhere volumetrische Energiedichte und berücksichtigt so Platzbeschränkungen bei Flugzeugkonstruktionen. Neuartige Wärmetauscher optimieren den Kraftstoffverbrauch, indem sie die niedrige Speichertemperatur von Wasserstoff nutzen, um die Motoreffizienz zu verbessern.

Anwendungen in allen Flugbereichen: Wasserstoff-Verbrennungsmotoren werden für Langstreckenflüge erforscht, während Brennstoffzellen für mittlere Distanzen geeignet sind.

MARKTREIBER

Umweltbedenken, regulatorischer Druck und technologische Fortschritte in der Luftfahrtindustrie zur Stimulierung der Marktexpansion

Der Markt für Emissionskontrolle in der Luftfahrt verzeichnet ein erhebliches Wachstum, das auf eine Kombination aus Umweltbedenken, regulatorischem Druck und technologischen Fortschritten zurückzuführen ist. Dieser Sektor konzentriert sich auf die Reduzierung der SchadstoffemissionenFlugzeugmotoren, die einen großen Anteil an den globalen Treibhausgasemissionen haben.

Aufgrund ihres erheblichen Beitrags zu den weltweiten Emissionen steht die Luftfahrtindustrie zunehmend unter Beobachtung. Im Jahr 2022 war der Flugverkehr für etwa 2 % der weltweiten energiebedingten CO₂-Emissionen verantwortlich. Prognosen deuten darauf hin, dass dieser Wert ohne Eingriffe deutlich ansteigen könnte. Die ICAO hat hervorgehoben, dass die Emissionen des Flugverkehrs bereits im Jahr 2023 für etwa 2 % des gesamten Strahlungsantriebs durch menschliche Aktivitäten verantwortlich waren, was die dringende Notwendigkeit von Emissionskontrollmaßnahmen unterstreicht. Da das Bewusstsein für den Klimawandel wächst, fordern sowohl Verbraucher als auch Regulierungsbehörden von den Fluggesellschaften nachhaltigere Praktiken.

Weltweit führen Regierungen strengere Vorschriften ein, um die Emissionen des Luftverkehrs zu reduzieren. Dazu gehören Verpflichtungen im Rahmen internationaler Abkommen wie dem Pariser Abkommen, die Nationen dazu verpflichten, ihren CO2-Fußabdruck zu verringern. Die Schaffung von Anreizen, wie etwa der SAF-Gutschrift in Höhe von 1,75 US-Dollar pro Gallone in den USA, zielt darauf ab, die Einführung saubererer Kraftstoffe zu fördern. Diese regulatorischen Rahmenbedingungen schaffen ein günstiges Umfeld für Innovationen und Investitionen in Emissionskontrolltechnologien.

Innovationen in der Luft- und Raumfahrttechnologie spielen eine entscheidende Rolle auf dem Markt. Die Entwicklung alternativer Kraftstoffe – wie Bio-Flugzeugtreibstoff, Wasserstoff uswAmmoniak– zielt darauf ab, herkömmliche Flugzeugtreibstoffe zu ersetzen, die stark zum CO2-Ausstoß beitragen. Darüber hinaus verbessern Fortschritte im Flugzeugdesign und in den Betriebsabläufen die Treibstoffeffizienz und reduzieren die Gesamtemissionen. Beispielsweise kann der Ersatz älterer Flugzeuge durch neuere Modelle, die fortschrittliche Materialien und Designs verwenden, die Emissionen pro Flug erheblich senken.

MARKTBEGRENZUNGEN

Hohe Forschungs- und Entwicklungskosten (F&E) und regulatorische Komplexität behindern die Marktexpansion

Die Entwicklung innovativer Technologien und alternativer Kraftstoffe zur Reduzierung der Luftfahrtemissionen erfordert erhebliche finanzielle Investitionen. Zu den mit Forschung und Entwicklung verbundenen Kosten gehören die Entwicklung neuer Technologien und komplexe Zertifizierungsprozesse, die langwierig und teuer sein können.

Beispielsweise können die Zusatzkosten für die Implementierung von Emissionskontrolltechnologien in Flugzeugtriebwerken erheblich sein und sowohl einmalige Produktionskosten (wie Entwicklung und Erstproduktion) als auch wiederkehrende Produktionskosten (im Zusammenhang mit Herstellung und Materialien) umfassen. Diese finanzielle Belastung kann Investitionen in notwendige Innovationen abschrecken und den Übergang zu nachhaltigeren Luftfahrtpraktiken verlangsamen.

Der Luftfahrtsektor ist stark reguliert und unterliegt strengen internationalen Standards, die von Organisationen wie der ICAO festgelegt werden. Diese Vorschriften sind oft komplex und erfordern eine umfassende Koordination zwischen verschiedenen Interessengruppen, darunter Fluggesellschaften, Hersteller und Umweltgruppen. Der Prozess der Erzielung eines Konsenses über Emissionsstandards kann zeitaufwändig sein und zu Verzögerungen bei der Umsetzung neuer Vorschriften führen. Darüber hinaus ermöglicht die sich weiterentwickelnde Natur dieser Vorschriften den Unternehmen, ihre Strategien häufig anzupassen, was die Compliance-Bemühungen noch komplexer und kostenintensiver macht.

SEGMENTIERUNGSANALYSE

Nach Operationen

Technologische Fortschritte und staatliche Initiativen im Bereich umweltfreundlicher Antriebe fördern das Wachstum des Flugbetriebssegments

Basierend auf dem Betrieb wird der Markt in Flugbetrieb und unterteiltFlughafenOperationen.

Es wird erwartet, dass das Segment Flugbetrieb den Markt mit einem Anteil von 78,16 % im Jahr 2026 dominieren wird und im gesamten Prognosezeitraum das am schnellsten wachsende Segment sein wird. Das Wachstum dieses Segments ist auf technologische Fortschritte und staatliche Initiativen zurückzuführen. Die Investitionen in die Forschung und Entwicklung umweltfreundlicher Antriebstechnologien wie Wasserstoff- und Elektroantriebe sollen im nächsten Jahrzehnt steigen, mit dem Ziel, einen nachhaltigen Flugbetrieb aufrechtzuerhalten. Es bestehen Vereinbarungen wie das MoU zwischen Airbus und der japanischen Regierung, um die Einführung von Wasserstoff im Luftfahrtsektor voranzutreiben, einschließlich der Infrastruktur für die Wasserstoffnutzung im Flug- und Flughafenbetrieb.

Die Nachfrage nach Flughafenbetriebssegmenten auf dem Markt wird durch die Notwendigkeit von Nachhaltigkeit, technologischer Innovation und Einhaltung gesetzlicher Vorschriften bestimmt. Um diese Chancen nutzen zu können, müssen jedoch Herausforderungen wie hohe Kosten und langsame technologische Fortschritte angegangen werden. Die Integration fortschrittlicher Technologien wie Automatisierung, IoT uswprädiktive Analytik, hilft Flughäfen, den Betrieb zu optimieren, Emissionen zu reduzieren und das Passagiererlebnis zu verbessern.

Nach Emissionstyp

Das wachsende Bedürfnis der Luftfahrtindustrie, Netto-Null-Emissionen zu erreichen, hat das Wachstum des Scope-3-Emissionssegments angekurbelt

Nach Emissionstyp ist der Markt in Scope-1-Emissionen, Scope-2-Emissionen und Scope-3-Emissionen unterteilt.

Es wird erwartet, dass das Scope-3-Emissionssegment im Jahr 2026 mit 64,45 % den größten Anteil am Markt für Emissionskontrolle in der Luftfahrt ausmachen wird. Der Markt wird durch Faktoren wie strenge Umweltvorschriften, steigende Treibstoffkosten und eine wachsende Präferenz für nachhaltige Reiseoptionen angetrieben. Die Bekämpfung der Scope-3-Emissionen ist für die Luftfahrtindustrie von entscheidender Bedeutung, um ihr von der Internationalen Energieagentur und der Federal Aviation Administration festgelegtes Ziel von Netto-Null-Emissionen bis 2050 zu erreichen. Um diese Emissionen erfolgreich zu reduzieren, ist die Zusammenarbeit verschiedener Interessengruppen erforderlich, von denen jeder seine eigenen Ziele und Klimaziele hat.

- Das Scope-2-Emissionssegment wird im Jahr 2024 voraussichtlich einen Anteil von 18,54 % haben.

Das Scope-1-Emissionssegment wies im Prognosezeitraum die höchste Wachstumsrate auf. Scope-1-Emissionen beziehen sich auf direkte Treibhausgasemissionen aus Quellen, die einer Organisation gehören oder von ihr kontrolliert werden, wie z. B. der Kraftstoffverbrennung in der Fertigung oder in Firmenfahrzeugen. In der Luftfahrt entsteht der Großteil der Scope-1-Emissionen aus der Verbrennung von Kerosin. Fluggesellschaften, Flughäfen und Hersteller sind die wichtigsten Endnutzer in diesem Markt. Bedeutende Chancen liegen in der Entwicklung und Kommerzialisierung nachhaltiger Flugkraftstoffe (SAFs) und Innovationen in der Elektro- und Hybridflugzeugtechnologie. Die Optimierung des Flugbetriebs mithilfe von KI und Big Data könnte erhebliche Vorteile bei der Reduzierung des Treibstoffverbrauchs und der CO2-Emissionen bieten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Typ

Steigende Nachfrage nach Mittelstrecken- und Kurzstreckenflügen zur Steigerung des Segmentwachstums bei CO2-Emissionen

Der Markt wurde je nach Typ in CO2-Emissionen und Nicht-CO2-Emissionen unterteilt.

Im Jahr 2026 wird das CO2-Segment voraussichtlich mit einem Anteil von 78,08 % den Markt anführen und im Prognosezeitraum die höchste CAGR verzeichnen. Die steigende Nachfrage nach Mittelstrecken- und Kurzstreckenflügen treibt die Nachfrage nach CO2-Emissionskontrolle auf dem Markt voran. Der Betrieb von Schmalrumpf-Mittelstreckenflügen und die Emissionen von Großraum-Langstreckenflügen tragen in hohem Maße zu den globalen Luftverkehrsemissionen von kommerziellen Flügen bei. Sie sind für die globale Konnektivität von entscheidender Bedeutung und tragen erheblich zu den Einnahmen der Luftfahrtindustrie aus kommerziellen Flügen bei.

Die Nachfrage nach der Bekämpfung von Nicht-CO2-Emissionen auf dem Markt steigt aufgrund der wachsenden Besorgnis über deren Auswirkungen auf den Klimawandel. Nicht-CO2-Emissionen, darunter Stickoxide (NOx), Wasserdampf, Feinstaub und Kondensstreifen, tragen erheblich zur globalen Erwärmung bei. Einige Schätzungen gehen davon aus, dass die gesamten Klimaauswirkungen des Luftverkehrs zwei- bis viermal höher sind als seine CO2-Emissionen.

Regionaler Ausblick auf den Markt für Luftfahrtemissionen

Der globale Markt für Emissionskontrolle in der Luftfahrt ist je nach Region in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

Asia Pacific Aviation Emission Control Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika trug im Jahr 2025 etwa 392 Millionen US-Dollar zum Weltmarkt bei, was einem Anteil von 44,64 % entspricht, und wird im Jahr 2026 voraussichtlich 408,9 Millionen US-Dollar erreichen. Der nordamerikanische Markt wird aufgrund strenger Umweltvorschriften und der Einführung fortschrittlicher Emissionskontrolltechnologien voraussichtlich eine starke Präsenz beibehalten. Die USA leisten mit erheblichen Investitionen in nachhaltige Entwicklung einen wichtigen Beitrag Flugtreibstoffeund Technologien zur Emissionsreduzierung im ganzen Land. Der US-Markt soll bis 2026 ein Volumen von 347,9 Millionen US-Dollar erreichen.

Europa

Im Jahr 2025 belief sich der europäische Markt auf 186,7 Millionen US-Dollar, was 21,26 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 194,5 Millionen US-Dollar wachsen. Europa ist eine führende Region auf dem Markt für Emissionskontrolle in der Luftfahrt, wobei Länder wie Deutschland, Frankreich und das Vereinigte Königreich Vorreiter bei Initiativen zur Emissionsreduzierung sind. Der Green Deal der Europäischen Union und andere Vorschriften drängen auf eine erhebliche Reduzierung der Luftverkehrsemissionen und tragen so zum Marktwachstum bei. Der britische Markt soll bis 2026 68,7 Millionen US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 48 Millionen US-Dollar erreichen wird.

Asien-Pazifik

Die Region Asien-Pazifik ist die am schnellsten wachsende Region des Marktes mit der höchsten CAGR, angetrieben durch die steigende Nachfrage nach Flugreisen und staatliche Initiativen zur Nachhaltigkeit. Länder wie China, Indien und Japan konzentrieren sich darauf, ihre Luftfahrtinfrastruktur durch sauberere Technologien zu verbessern. Die Region Asien-Pazifik eroberte im Jahr 2025 16,61 % des Weltmarktes und erwirtschaftete einen Umsatz von 145,9 Millionen US-Dollar. Im Jahr 2026 wird ein Umsatz von 153,6 Millionen US-Dollar prognostiziert. Der japanische Markt wird bis 2026 voraussichtlich 45 Millionen US-Dollar erreichen, der chinesische Markt bis 2026 voraussichtlich 42 Millionen US-Dollar und der indische Markt bis 2026 voraussichtlich 45,4 Millionen US-Dollar 2026.

Rest der Welt

Im Jahr 2025 machte der Rest der Welt 153,6 Millionen US-Dollar aus, was 17,49 % des weltweiten Marktes entspricht, und soll bis 2026 auf 160,9 Millionen US-Dollar anwachsen. In der Region „Rest der Welt“ gibt es in der Region Naher Osten und Afrika einen aufstrebenden Markt für die Emissionskontrolle in der Luftfahrt, mit Investitionen in die Modernisierung von Flughafenanlagen und Flottenaufrüstungen, um internationalen Standards zu entsprechen. Länder, darunter die Vereinigten Arabischen Emirate, ergreifen proaktive Maßnahmen, um die Emissionen des Luftverkehrs zu reduzieren. Lateinamerika erkennt allmählich die Bedeutung der Emissionskontrolle in der Luftfahrt, wobei Brasilien und Mexiko Vorreiter bei der Einführung saubererer Technologien und Praktiken in ihren Luftfahrtsektoren sind.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Prominente Marktteilnehmer streben den Einsatz alternativer Kraftstoffe an, um die Treibhausgasemissionen zu reduzieren

Der Markt für Emissionskontrolle in der Luftfahrt umfasst Flugzeughersteller, Subsystemhersteller und Fluglinienbetreiber. Zu den Hauptakteuren zählen Airbus SE, Embraer S.A., General Electric Company und andere. Diese Unternehmen entwickeln innovative Profile und Technologien zur Reduzierung der Treibhausgasemissionen von Flugzeugen und damit verbundenen Aktivitäten, einschließlich der Einführung alternativer Treibstoffe und Verbesserungen des Flugzeugdesigns und der Triebwerkseffizienz. Die meisten dieser Teilnehmer sind an Partnerschaften und Kooperationen mit anderen Branchen beteiligt, um Forschungskosten zu verteilen und technologische Fortschritte zu beschleunigen.

Liste der wichtigsten Unternehmen zur Emissionskontrolle in der Luftfahrt

- Rolls-Royce PLC (Großbritannien)

- Pratt & Whitney (RTX Corporation) (USA)

- Safran S.A.(Frankreich)

- Airbus SE(Frankreich)

- Textron Aviation Inc. (USA)

- British Airways (Großbritannien)

- Embraer S.A (Brasilien)

- General Electric Company (GE Aerospace) (USA)

- Gulfstream Aerospace Corporation (USA)

- Air Canada (Kanada)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2024 –DHL Express und DHL Global Forwarding treiben ihre Nachhaltigkeitsziele durch eine Vertragsverlängerung mit IAG Cargo, der Frachtabfertigungsabteilung der International Airlines Group (IAG), voran, um im Auftrag von DHL weitere 60 Millionen Liter nachhaltigen Flugtreibstoff (SAF) zu verwenden. Der neue Vertrag deckt die Emissionen der Jahre 2024 und 2025 ab und wird zu einer Reduzierung der Treibhausgasemissionen um etwa 165.000 Tonnen CO2e führen.

- Oktober 2024 –Kalifornien hat mit den führenden Passagier- und Frachtfluggesellschaften des Landes eine bahnbrechende Vereinbarung getroffen, um die Einführung von nachhaltigem Flugtreibstoff für Flüge innerhalb des Staates deutlich zu beschleunigen. In einer Erklärung des California Air Resources Board (CARB) und Airlines for America (A4A), einer Branchengruppe, die fast zehn große Fluggesellschaften vertritt, haben sie sich verpflichtet, die Versorgung mit nachhaltigem Flugtreibstoff (SAF) in Kalifornien bis 2035 auf 200 Millionen Gallonen zu erhöhen, was etwa 40 % der innerstaatlichen Reisenachfrage ausmachen würde – eine mehr als zehnfache Steigerung gegenüber dem derzeitigen Niveau.

- September 2024 –TotalEnergies und Air France-KLM haben eine Vereinbarung getroffen, wonach TotalEnergies in den nächsten zehn Jahren bis 2035 bis zu 1,5 Millionen Tonnen nachhaltigeren Flugtreibstoff (SAF) an die Fluggesellschaften der Air France-KLM-Gruppe liefern wird. Dieser Vertrag stellt einen der größten SAF-Kaufverträge dar, die Air France-KLM bisher abgeschlossen hat. Sowohl 2022 als auch 2023 war Air France-KLM mit einem Anteil von 17 % bzw. 16 % der weltweiten Produktion der weltweit größte SAF-Verbraucher

- Juli 2024–HIF Global hat die Unterzeichnung einer Absichtserklärung mit Airbus bekannt gegeben, um die weltweite Weiterentwicklung von E-Fuels für die Luftfahrt („e-Sustainable Aviation Fuel“ oder „e-SAF“) durch das zu fördernMethanolzur Jet-Fuel-Route („MTJ“). Das MoU legt eine Struktur für die Aushandlung endgültiger Vereinbarungen zu vier wesentlichen Arbeitsabläufen fest: Technik, Projektentwicklung, Handel und Interessenvertretung.

- Februar 2024 –Airbus und TotalEnergies haben eine strategische Allianz gegründet, um die Herausforderungen der Dekarbonisierung der Luftfahrt durch nachhaltigen Flugtreibstoff anzugehen. Im Einklang mit dem Ziel, bis 2050 Netto-CO2-Neutralität in der Luftfahrt zu erreichen, soll diese Zusammenarbeit dazu beitragen, die CO2-Emissionen des Sektors zu senken, in dem nachhaltige Flugkraftstoffe (SAF) von entscheidender Bedeutung sind. Von TotalEnergies bereitgestellte SAF können die CO2-Emissionen im Vergleich zu gleichwertigen fossilen Brennstoffen über ihren Lebenszyklus um bis zu 90 % senken

BERICHTSBEREICH

Der Forschungsbericht liefert eine ausführliche Marktanalyse, die sich auf Technologien zur Reduzierung der Treibhausgasemissionen aus der Luftfahrt konzentriert, die durch zunehmende Umweltvorschriften und die Nachfrage nach nachhaltigen Reisemöglichkeiten vorangetrieben werden. Wesentliche Chancen liegen in der Entwicklung nachhaltiger Flugkraftstoffe (SAFs) und Innovationen bei Elektroflugzeugen. Zu den Herausforderungen gehören jedoch hohe F&E-Kosten und regulatorische Hürden, die den Fortschritt behindern können.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,02 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Operationen

|

|

Nach Emissionstyp

|

|

|

Nach Typ

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights betrug die Marktgröße im Jahr 2025 878,2 Millionen US-Dollar und wird bis 2034 voraussichtlich 1579,7667 Millionen US-Dollar erreichen.

Mit einer CAGR von 7,02 % wird der Markt im Prognosezeitraum ein stetiges Wachstum aufweisen.

Im Prognosezeitraum dürfte das Flugbetriebssegment das am schnellsten wachsende Segment in diesem Markt sein.

Nordamerika dominierte den Markt im Jahr 2025 gemessen am Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf