Marktgröße, Anteil und Branchenanalyse für energieeffizientes Glas, nach Beschichtungstyp (Weichschicht und Hartschicht), nach Verglasung (Einfachverglasung, Doppelverglasung und Dreifachverglasung), nach Endverbrauchsindustrie (Bauwesen, Automobilindustrie, Solarpaneele und andere) und regionaler Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

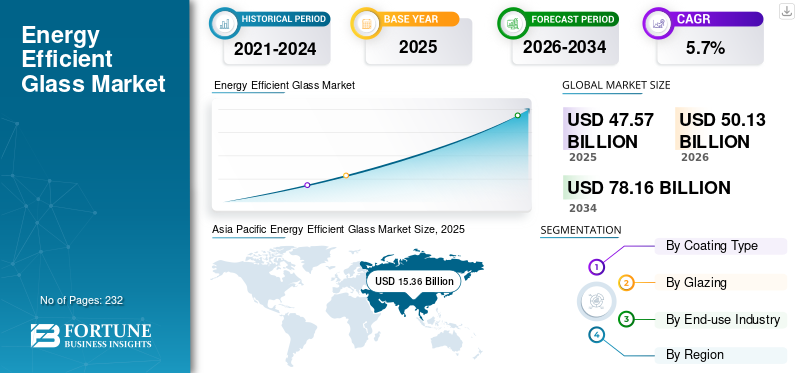

Die globale Marktgröße für energieeffizientes Glas wurde im Jahr 2025 auf 47,57 Milliarden US-Dollar geschätzt. Der Markt soll von 50,13 Milliarden US-Dollar im Jahr 2026 auf 78,16 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,7 % aufweisen. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Marktanteil von 32,29 % im Jahr 2025.

Unter energieeffizientem Glas versteht man fortschrittliche Verglasungslösungen, wie z. B. beschichtetes Glas mit niedrigem Emissionsgrad (Low-E), Doppel- oder Dreifachscheibenbaugruppen mit Inertgasfüllungen und Sonnenschutztönungen, die darauf ausgelegt sind, die Wärmeübertragung zu minimieren, unerwünschte Infrarotstrahlung zu blockieren und die Durchlässigkeit sichtbaren Lichts zu optimieren. Diese Technologien reduzieren den Energieverbrauch für Heizung, Kühlung und Beleuchtung in Gebäuden und Fahrzeugen, indem sie die Thermik verbessernIsolierungund Solarwärmegewinnkoeffizienten, die dazu beitragen, dass Gebäude globale Energievorschriften wie IECC oder EU EPBD einhalten und gleichzeitig den Komfort der Bewohner verbessern. Das Marktwachstum wird durch strenge Vorschriften für umweltfreundliches Bauen (z. B. LEED, BREEAM), steigende Energiekosten, die Urbanisierung im asiatisch-pazifischen Raum und Innovationen wie dynamisches Smart Glass vorangetrieben. Zu den wichtigsten Treibern gehören politische Anreize für Netto-Null-Gebäude, Sanierungsanforderungen in der alternden Infrastruktur und Baubooms im Gewerbe-/Wohnsektor, die das Marktwachstum im Untersuchungszeitraum wahrscheinlich ankurbeln werden. Saint-Gobain Glass, AGC Inc., Guardian Glass, NSG Group, Vitro Architectural Glass und Xinyi Glass Holdings Ltd. sind die wichtigsten Akteure auf dem Markt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für energieeffizientes Glas

Rasanter Wandel hin zu leistungsstarken und intelligenten Verglasungen, um das Marktwachstum anzukurbeln

Der Markt erlebt einen deutlichen Wandel von einfachen Low-E-Beschichtungen hin zu leistungsfähigeren, multifunktionalen Verglasungslösungen. Die Nachfrage geht zunehmend in Richtung Doppel- und Dreifachverglasung mit fortschrittlichen Low-E- und Sonnenschutzbeschichtungen, die gleichzeitig die Wärmedämmung verbessern, die Sonnenwärme steuern, Blendung reduzieren und den Komfort der Bewohner erhöhen. In gewerblichen Gebäuden, insbesondere in Bürohochhäusern und institutionellen Gebäuden, werden Fassadengestaltungen immer glasintensiver, sodass leistungsoptimierte Verglasungen eher zur Standardspezifikation als zu einer Premium-Zusatzausstattung gehören.

Daneben gewinnen intelligente und dynamische Glastechnologien wie elektrochrome und thermochrome Verglasungen nach und nach in Nischenanwendungen an Bedeutung, darunter hochwertige Gewerbegebäude, Transportwesen und spezielle Architekturprojekte. Obwohl diese Technologien immer noch einen kleinen Anteil am Gesamtvolumen ausmachen, signalisieren sie einen breiteren Trend hin zu intelligenten Gebäudehüllen, die dynamisch auf Umgebungsbedingungen reagieren. Diese Entwicklung spiegelt einen Markttrend wider, bei dem das Wertwachstum zunehmend durch funktionale Leistung und Systemintegration und nicht nur durch das Glasvolumen vorangetrieben wird.

MARKTDYNAMIK

MARKTREIBER

Strenge Gebäudeenergievorschriften und Klimarichtlinien steigern die Produktnachfrage

Einer der stärksten Treiber für das Wachstum des Marktes für energieeffizientes Glas ist die Verschärfung der Energieeffizienzvorschriften für Gebäude in den großen Volkswirtschaften. Regierungen priorisieren die Reduzierung des gebäudebezogenen Energieverbrauchs und der CO2-Emissionen durch strengere Anforderungen an die thermische Leistung von Fenstern, Fassaden und Gebäudehüllen. Vorschriften und Vorschriften begünstigen oder fordern zunehmend die Verwendung von Low-E- und Isolierverglasungssystemen, was die Nachfrage nach energieeffizientem Glas sowohl bei Neubau- als auch bei Renovierungsprojekten direkt ankurbelt.

Neben regulatorischen Vorgaben stärken nationale und regionale Klimaneutralitätsziele die langfristige Sichtbarkeit der Nachfrage nach Hochleistungsverglasungen. Energieeffizientes Glas gilt weithin als eine der kostengünstigsten Möglichkeiten, die Heiz- und Kühllast in Gebäuden zu reduzieren, ohne die Designflexibilität zu beeinträchtigen. Infolgedessen betrachten politische Entscheidungsträger, Entwickler und Gebäudeeigentümer moderne Verglasungen zunehmend als eine zentrale Compliance-Lösung, wodurch Regulierung eher zu einem strukturellen, langfristigen Wachstumstreiber als zu einem kurzfristigen politischen Effekt wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTBEGRENZUNGEN

Hohe Anschaffungskosten im Vergleich zu herkömmlichem Glas können das Marktwachstum behindern

Trotz seiner langfristigen Vorteile bei der Energieeinsparung wird die Einführung von energieeffizientem Glas durch die höheren Anschaffungskosten im Vergleich zu herkömmlichem klarem oder einfach beschichtetem Glas eingeschränkt. Fortschrittliche Low-E-Beschichtungen, Mehrfachverglasungseinheiten, Inertgasfüllungen und präzise Fertigungsprozesse erhöhen die Produktions- und Installationskosten. In kostensensiblen Märkten, insbesondere in Entwicklungsregionen, kann dieser Preisaufschlag die Akzeptanz verlangsamen, insbesondere im Wohnungsbau, wo Käufer oft der anfänglichen Erschwinglichkeit Vorrang vor Energieeinsparungen über den gesamten Lebenszyklus geben.

Diese Zurückhaltung wird in Regionen, in denen die Energiepreise subventioniert oder relativ niedrig sind, noch verstärkt, wodurch der unmittelbare wirtschaftliche Anreiz für Investitionen in leistungsstärkere Verglasungen verringert wird. In solchen Märkten kann die Amortisationszeit für energieeffizientes Glas länger erscheinen, was die Durchdringung über Premium- oder regulatorisch bedingte Projekte hinaus begrenzt.

MARKTCHANCEN

Großes Nachrüstungs- und Gebäuderenovierungspotenzial zur Förderung der Branchenexpansion

Eine große Chance für den Markt für energieeffizientes Glas liegt im riesigen weltweiten Bestand an bestehenden Gebäuden, die immer noch auf veraltete, ineffiziente Verglasungssysteme angewiesen sind. In vielen entwickelten Märkten entsprechen Fenster, die vor Jahrzehnten eingebaut wurden, nicht mehr den aktuellen Energieeffizienzstandards, was erhebliche Möglichkeiten für den Austausch und die Nachrüstung bietet. Da Fenster und Verglasungssysteme in der Regel eine lange Lebensdauer haben, passt ihr Austauschzyklus gut zu staatlich geförderten Renovierungsprogrammen zur Verbesserung der Gebäudeenergieeffizienz.

Besonders groß ist diese Nachrüstungsmöglichkeit in Europa und Nordamerika, wo die politischen Rahmenbedingungen zunehmend den Schwerpunkt auf Renovierung gegenüber Neubauten legen, um Emissionsreduktionsziele zu erreichen. Bei diesen Renovierungsstrategien spielt energieeffizientes Glas eine zentrale Rolle, da es messbare Energieeinsparungen ermöglicht, ohne dass größere bauliche Veränderungen erforderlich sind. Da sich die Renovierungstätigkeit insbesondere in Wohngebäuden und öffentlichen Gebäuden beschleunigt, wird erwartet, dass sich das Sanierungssegment mittel- bis langfristig zu einem wichtigen Wachstumsmotor für den Markt entwickelt.

HERAUSFORDERUNGEN DES MARKTES

Die Komplexität der Fertigung und die Intensität der Lieferkette können das Marktwachstum behindern

Der Markt steht vor anhaltenden Herausforderungen im Zusammenhang mit der Komplexität der Fertigung und der Kapitalintensität. Die Herstellung von hochleistungsfähigem beschichtetem Glas erfordert fortschrittliche Floatglaslinien, ausgefeilte Beschichtungstechnologien und eine strenge Qualitätskontrolle, was zu hohen Kapitalaufwendungen und begrenzter Flexibilität führt. Jede Unterbrechung der Rohstoffe, der Energieversorgung oder der Produktionskapazität kann erhebliche Auswirkungen auf Produktion, Kosten und Lieferzeiten haben.

Darüber hinaus reagiert der Markt sehr sensibel auf die Energiekosten, da die Glasherstellung energieintensiv ist. Volatilität inErdgasund Strompreise können die Margen unter Druck setzen und zu Preisschwankungen führen, die auf wettbewerbsintensiven Baumärkten nur schwer zu verkraften sind. Diese strukturellen Herausforderungen schaffen Eintrittsbarrieren für neue Akteure und machen die Kapazitätserweiterung zu einer sorgfältig getimten Entscheidung, was möglicherweise die Fähigkeit der Branche einschränkt, schnell auf plötzliche Nachfrageschübe zu reagieren.

Die Einhaltung gesetzlicher Vorschriften kann Markthürden schaffenErweiterung

Während regulatorische Rahmenbedingungen ein wichtiger Treiber für die Einführung von energieeffizientem Glas sind, kann die Einhaltung komplexer und sich weiterentwickelnder Vorschriften auch eine Hürde darstellen, insbesondere für Hersteller und Projektentwickler. Energieleistungsstandards, Bauvorschriften und Produktzertifizierungsanforderungen variieren erheblich je nach Region und Land und umfassen Aspekte wie Wärmedurchgangskoeffizient (U-Werte), Solarwärmegewinnkoeffizienten, Sicherheitsverglasungsnormen und Umwelterklärungen. Das Navigieren in diesen fragmentierten Regulierungssystemen erhöht die Compliance-Kosten, verlängert die Produktgenehmigungsfristen und erschwert den grenzüberschreitenden Handel mit energieeffizienten Glasprodukten, insbesondere für weltweit tätige Hersteller.

HANDELSPROTEKTIONISMUS UND GEOPOLITISCHE AUSWIRKUNGEN

Zunehmender Handelsprotektionismus und geopolitische Spannungen haben sich als erheblicher Gegenwind für den Markt erwiesen, da sie die grenzüberschreitenden Handelsströme störten und die Kostenunsicherheit erhöhten. Antidumpingzölle, Schutzmaßnahmen und Zölle auf Flachglas und verarbeitete Glasprodukte in Schlüsselregionen haben die Wettbewerbsdynamik verändert und wirken sich insbesondere auf die Einfuhren von beschichtetem und Hochleistungsglas aus. Solche Maßnahmen werden häufig zum Schutz inländischer Glashersteller eingeführt, können jedoch die Beschaffungskosten für nachgelagerte Hersteller, Fassadenbauer und Bauunternehmen erhöhen, die auf importiertes energieeffizientes Glas oder Spezialbeschichtungen angewiesen sind, die vor Ort nicht ohne weiteres erhältlich sind.

TRENDS IN FORSCHUNG UND ENTWICKLUNG (F&E).

Die Forschungs- und Entwicklungsbemühungen auf dem Markt konzentrieren sich zunehmend auf die Verbesserung der thermischen Leistung bei gleichzeitiger Beibehaltung hoher optischer Klarheit und Haltbarkeit. Hersteller investieren in fortschrittliche Low-E- und Sonnenschutzbeschichtungen, die einen geringeren Emissionsgrad und ein verbessertes Solarwärmemanagement ermöglichen, ohne die Durchlässigkeit sichtbaren Lichts zu beeinträchtigen. Diese Entwicklungen zielen darauf ab, strengere Gebäudeenergievorschriften und sich entwickelnde architektonische Anforderungen zu erfüllen, insbesondere bei großen Glasfassaden, bei denen das Gleichgewicht zwischen Tageslicht und Energieeffizienz von entscheidender Bedeutung ist. Kontinuierliche Verbesserungen der Gleichmäßigkeit der Beschichtung, der Kratzfestigkeit und der Langzeitleistung sind ebenfalls wichtige Forschungs- und Entwicklungsprioritäten, da die Haltbarkeit direkten Einfluss auf die Lebenszykluskosten und die Kundenakzeptanz hat.

SEGMENTIERUNGSANALYSE

Nach Beschichtungstyp

Das Softcoat-Segment dominierte den Markt aufgrund seiner hohen Leistung und weiten Verbreitung

Basierend auf der Art der Beschichtung wird der Markt in Softcoat und Hardcoat unterteilt.

Das Softcoat-Segment hatte im Jahr 2025 den größten Marktanteil. Softcoat-Glas, das typischerweise durch Magnetronsputtern (Vakuumabscheidung) hergestellt wird, bietet aufgrund seiner mehrschichtigen metallischen Beschichtungsstruktur eine hervorragende Wärmedämmung und Sonnenschutzleistung. Diese Art von Glas weist einen sehr geringen Emissionsgrad auf und ist daher äußerst wirksam bei der Reduzierung von Wärmeverlusten und der Kontrolle des Solarwärmegewinns. Daher wird Softcoat-Glas häufig in Doppel- und Dreifachverglasungen für Wohn- und Gewerbegebäude verwendet, insbesondere in Regionen mit strengen Gebäudeenergievorschriften und höheren Leistungsanforderungen.

Das Hartbeschichtungssegment verzeichnet ein bemerkenswertes Wachstum und wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 5,5 % aufweisen. Es wird häufig in kostensensiblen Märkten und Anwendungen bevorzugt, bei denen eine moderate Energieeffizienz ausreicht. Zusammen ermöglichen diese beiden Beschichtungsarten Herstellern und Endverbrauchern, Leistung, Haltbarkeit und Kostenaspekte in Einklang zu bringen und so den Einsatz von energieeffizientem Glas in einem breiten Spektrum von klimatischen Bedingungen, Gebäudestandards und Preissegmenten zu ermöglichen.

Durch Verglasung

Das Segment Doppelverglasung führte den Markt mit steigender Nachfrage aufgrund einer erheblichen Reduzierung der Wärmeübertragung an

Basierend auf der Verglasung wird der Markt in Einfachverglasung, Doppelverglasung und Dreifachverglasung unterteilt.

Unter diesen verzeichnete das Segment der Doppelverglasung im Jahr 2025 den dominierenden Marktanteil von energieeffizientem Glas. Doppelverglasung bietet ein gutes Gleichgewicht zwischen Leistung und Kosten. Durch den Einbau von zwei Glasscheiben, die durch einen mit Luft oder Inertgas gefüllten Hohlraum getrennt sind, reduzieren Doppelverglasungseinheiten die Wärmeübertragung erheblich und verbessern den Innenraumkomfort.

Das Segment der Einzelverglasungen wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,7 % wachsen. Einzelverglasungen bieten in Kombination mit energieeffizienten Beschichtungen wie Low-E- oder Sonnenschutzschichten grundlegende Verbesserungen der thermischen Leistung im Vergleich zu unbeschichtetem Glas. Dieser Verglasungstyp wird häufig in warmen oder gemäßigten Klimazonen, bei Nachrüstungsanwendungen und in kostensensiblen Märkten verwendet, in denen die Energievorschriften für Gebäude weniger streng sind und leichte Fenstersysteme bevorzugt werden.

Dreifachverglasungen, die eine dritte Glasscheibe und einen zusätzlichen Isolierhohlraum hinzufügen, bieten das höchste Maß an Wärmedämmung und werden zunehmend in kalten Klimazonen und energieeffizienten Gebäuden oder Gebäuden mit nahezu Nullenergie eingesetzt. Obwohl eine Dreifachverglasung mit höheren Material- und Installationskosten verbunden ist, ist sie aufgrund ihres überlegenen Energieeinsparpotenzials eine wichtige Lösung in Regionen mit strengen Bauvorschriften und ehrgeizigen CO2-Reduktionszielen.

Nach Endverbrauchsindustrie

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment Bauwesen ist führend aufgrund der breiten Akzeptanz bei Wohn-, Gewerbe- und institutionellen Gebäuden

Basierend auf der Endverbrauchsindustrie ist der Markt in Bauwesen, Automobilindustrie,Sonnenkollektoren, und andere.

Das Bau- und Konstruktionssegment stellt das größte Endverbrauchssegment dar, angetrieben durch die weit verbreitete Einführung energieeffizienter Verglasungen in Wohn-, Gewerbe- und institutionellen Gebäuden. Low-E-Glas und Sonnenschutzglas werden häufig in Fenstern, Fassaden, Vorhangfassaden und Oberlichtern eingesetzt, um die Heiz- und Kühllast zu reduzieren und gleichzeitig die Tageslichteinstrahlung und den Wohnkomfort zu verbessern. Strenge Gebäudeenergievorschriften und groß angelegte Sanierungsinitiativen verstärken die Dominanz dieses Segments zusätzlich.

Auf das Automobilsegment entfällt ein erheblicher Anteil der Produktnachfrage, da Fahrzeughersteller zunehmend Sonnenschutzglas und Glas mit niedrigem Emissionsgrad verwenden, um den thermischen Komfort und die Energieeffizienz zu verbessern. Bei Elektro- und Hybridfahrzeugen trägt eine energieeffiziente Verglasung dazu bei, die Belastung der Klimaanlage zu reduzieren und so die Reichweite zu erhöhen. Es wird erwartet, dass sich diese Faktoren positiv auf das Wachstum des Segments auswirken, das im Analysezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,2 % wachsen wird.

Das Segment der Solarmodule setzt auf hochtransparentes und entspiegeltes energieeffizientes Glas, um die Lichtdurchlässigkeit und Gesamtsystemeffizienz zu maximieren und so den schnellen Ausbau von Solarstromanlagen zu unterstützen.

Das Segment „Andere“ umfasst Anwendungen wie Haushaltsgeräte, Verkehrsinfrastruktur und spezielle architektonische Anwendungen, bei denen energieeffizientes Glas eingesetzt wird, um Leistungs-, Sicherheits- oder Nachhaltigkeitsanforderungen in Nischenmärkten zu erfüllen.

REGIONALER AUSBLICK AUF DEN ENERGIEEFFIZIENTEN GLASMARKT

Basierend auf der Region wurde der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika analysiert.

Asien-Pazifik

Asia Pacific Energy Efficient Glass Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hatte im Jahr 2025 den größten Marktanteil. Das Wachstum wird durch die rasche Urbanisierung, den groß angelegten Infrastrukturausbau und die zunehmende Bautätigkeit in Ländern wie China und Indien gestützt. Obwohl die durchschnittlichen Verkaufspreise in einigen Märkten im asiatisch-pazifischen Raum niedriger sind, steigern das zunehmende Bewusstsein für Energieeffizienz und strengere Baustandards die Nachfrage nach energieeffizientem Glas stetig.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Nordamerika folgt dicht dahinter, angetrieben durch die starke Einführung von Low-E-Verglasungen sowohl im Wohn- als auch im Gewerbebau, unterstützt durch Bauvorschriften und Energieeffizienzstandards. Die USA stellen den größten und einflussreichsten Markt für energieeffizientes Glas in Nordamerika dar, angetrieben vor allem durch die starke Nachfrage aus dem Wohn- und Gewerbebausektor. Der weit verbreitete Einsatz von Low-E-beschichtetem Glas ist bei Neubauprojekten und Fensteraustauschprojekten zur Standardpraxis geworden und wird durch nationale und bundesstaatliche Energievorschriften für Gebäude unterstützt.

Europa

Europa stellt einen der ausgereiftesten und wertintensivsten Märkte dar, gestützt durch strenge Gebäudeenergievorschriften, ehrgeizige Klimaziele und einen starken Fokus auf die Renovierung bestehender Gebäudebestände. Die weit verbreitete Einführung von Low-E- und Mehrfachverglasungssystemen in Wohn- und Gewerbegebäuden hat Europa zu einem wichtigen Zentrum für leistungsstarke und hochwertige energieeffiziente Glasprodukte gemacht.

Lateinamerika und der Nahe Osten und Afrika

Lateinamerika sowie der Nahe Osten und Afrika stellen aufstrebende Märkte dar, in denen das Wachstum durch die zunehmende Bautätigkeit und die klimabedingte Nachfrage nach Sonnenschutzverglasungen vorangetrieben wird. Ein weiterer Faktor, der die Industrieexpansion in diesen Regionen unterstützt, ist die schrittweise Verschärfung der Energievorschriften für Gebäude, insbesondere bei städtischen und kommerziellen Entwicklungen.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Führende Unternehmen legen Wert auf Investitionen zur Erfüllung hoher Leistungsanforderungen in allen Endverbraucherbranchen

Derzeit werden große Investitionen in den Markt für energieeffizientes Glas getätigt, da die Hersteller auf die steigenden Nachhaltigkeitserwartungen und höheren Leistungsanforderungen in den Endverbrauchsbranchen reagieren. Führende Hersteller wie Saint-Gobain Glass, AGC Inc., Guardian Glass, NSG Group, Vitro Architectural Glass und Xinyi Glass Holdings Ltd. investieren ihr Kapital in Prozessoptimierung, Verbesserung der Produktqualität und umweltgerechte Herstellungspraktiken. Die Innovationsbemühungen konzentrieren sich zunehmend auf die Verbesserung der Reinheitskonsistenz, die Reduzierung des ökologischen Fußabdrucks und die Entwicklung von Qualitäten, die für fortschrittliche Produkte geeignet sind.

LISTE DER WICHTIGSTEN ENERGIEEFFIZIENTEN GLASUNTERNEHMEN IM PROFIL

- Saint-Gobain-Glas(Frankreich)

- AGC Inc.(Japan)

- Schutzglas(UNS.)

- NSG-Gruppe (Japan)

- Vitro Architectural Glass (Mexiko)

- (China)

- CSG Holding (China)

- Fuyao Glass Industry Group (China)

- Flat Glass Group Co., Ltd. (China)

- Taiwan Glass Industry Corporation (Taiwan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2025 –Guardian Glass North America begann mit dem umfassenden Verkauf von SunGuard SNX 70+, einem beschichteten Glas mit hohem VLT- und niedrigem SHGC-Wert, das für tageslichtreiche Fassaden entwickelt wurde. Das Produkt sorgt für maximales natürliches Licht und begrenzt gleichzeitig den solaren Wärmegewinn, wodurch gewerbliche Gebäude die Kühllast reduzieren und strengere Energiestandards erfüllen können.

- Oktober 2024 –Glaston Corporation und Corning Inc. haben sich zusammengetan, um ultradünnes Architekturglas für Dreifach-Isolierglaseinheiten (IGUs) zu entwickeln. Diese Technologie ermöglicht eine höhere thermische Effizienz, ohne die Verglasungsdicke zu erhöhen oder eine Neugestaltung des Fensterrahmens zu erfordern, und unterstützt so die breitere Einführung von Dreifachverglasungen in energieeffizienten Gebäuden.

- Oktober 2024 –Xinyi Glass investierte in die Entwicklung fortschrittlicher Low-E-Beschichtungsmaterialien und Glasfunktionen (einschließlich Low-E- und anderer Mehrwertfunktionen) und signalisierte damit die Fortsetzung der Pipeline/Verbesserung energiesparender Produkte.

- Juli 2022 –Saint-Gobain Glass hat kohlenstoffarme Produkte kommerzialisiertflaches Glas(z. B. ORAÉ / kohlenstoffarme Starts) durch die Kombination von hohem Scherbengehalt, erneuerbarem Strom und Industrieversuchen und unterstützt so die Reduzierung des CO2-Ausstoßes neben betrieblichen Energieeinsparungen.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Beschichtungsart, Verglasung und Endverbrauchsindustrie. Darüber hinaus bietet es Einblicke in den Markt und aktuelle Branchentrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD), Volumen (Kilotonnen) |

|

Wachstumsrate |

CAGR von 5,7 % von 2026 bis 2034 |

|

Segmentierung |

Nach Beschichtungstyp, nach Verglasung, nach Endverbrauchsindustrie, nach Region |

|

Nach Beschichtungstyp |

· Weiches Fell · Hartbeschichtung |

|

Durch Verglasung |

· Einzelverglasung · Doppelverglasung · Dreifache Verglasung |

|

Nach Endverbrauchsindustrie |

· Bauwesen und Konstruktion · Automobil · Sonnenkollektoren · Andere |

|

Nach Region |

· Nordamerika (nach Beschichtungstyp, nach Verglasung, nach Endverbrauchsindustrie, nach Land) o USA (nach Endverbrauchsindustrie) o Kanada (nach Endverbrauchsindustrie) · Europa (nach Beschichtungstyp, nach Verglasung, nach Endverbrauchsindustrie, nach Land) o Deutschland (nach Endverbrauchsindustrie) o Vereinigtes Königreich (nach Endverbrauchsindustrie) o Frankreich (nach Endverbrauchsindustrie) o Italien (nach Endverbrauchsindustrie) o Restliches Europa (nach Endverbrauchsindustrie) · Asien-Pazifik (nach Beschichtungstyp, nach Verglasung, nach Endverbrauchsindustrie, nach Land) o China (nach Endverbrauchsindustrie) o Indien (nach Endverbrauchsindustrie) o Japan (nach Endverbrauchsindustrie) o Südkorea (nach Endverbrauchsindustrie) o Rest des asiatisch-pazifischen Raums (nach Endverbrauchsindustrie) · Lateinamerika (nach Beschichtungstyp, nach Verglasung, nach Endverbrauchsindustrie, nach Land) o Mexiko (nach Endverbrauchsindustrie) o Brasilien (nach Endverbrauchsindustrie) o Rest Lateinamerikas (nach Endverbrauchsindustrie) · Naher Osten und Afrika (nach Beschichtungstyp, nach Verglasung, nach Endverbrauchsindustrie, nach Land) o GCC (nach Endverbrauchsindustrie) o Südafrika (nach Endverbrauchsindustrie) o Rest des Nahen Ostens und Afrikas (nach Endverbrauchsindustrie) |

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 47,57 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 78,16 Milliarden US-Dollar erreichen wird.

Der Markt soll im Prognosezeitraum 2026–2034 ein stetiges Wachstum mit einer jährlichen Wachstumsrate von 5,7 % aufweisen.

Nach Art der Beschichtung war das Softcoat-Segment im Jahr 2025 marktführend.

Der asiatisch-pazifische Raum hielt im Jahr 2025 den höchsten Marktanteil.

Strenge Gebäudeenergievorschriften und Klimarichtlinien sind ein Schlüsselfaktor für das Marktwachstum.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 232

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf