Marktgröße, Anteil und Branchenanalyse für Fahrgestelle und Karosseriekomponenten für Busse, nach Komponente (Rahmen und Hilfsrahmen/Querträger, Achsen, Aufhängungssysteme, Karosseriestruktur und andere), nach Bustyp (Stadt-/Transitbusse, Überlandbusse, Schulbusse und andere), nach Antrieb (ICE und Elektro), nach Materialtyp (Stahl, Aluminium und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Fahrgestelle und Karosseriekomponenten für Busse

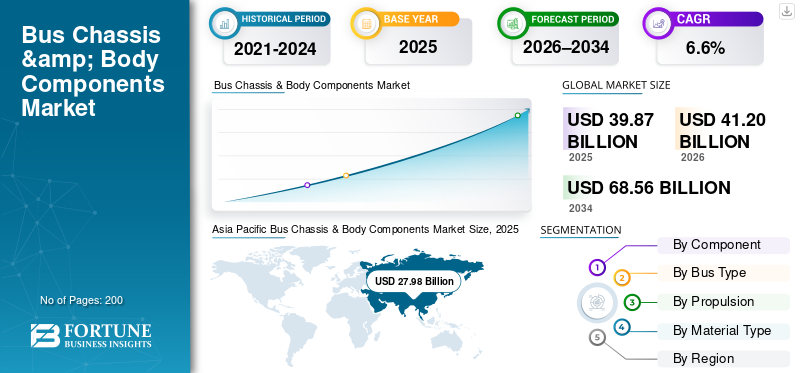

Die weltweite Marktgröße für Fahrgestelle und Karosseriekomponenten für Busse wurde im Jahr 2025 auf 39,87 Milliarden US-Dollar geschätzt. Der Markt soll von 41,20 Milliarden US-Dollar im Jahr 2026 auf 68,56 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 6,6 % aufweisen. Der asiatisch-pazifische Raum dominierte den Busfahrgestell- und Karosseriekomponentenmarkt mit einem Marktanteil von 70,18 % im Jahr 2025.

Der Markt umfasst Hersteller und Zulieferer von Strukturrahmen, Antriebsstrang-Montagesystemen, Aufhängungen, Bremsen, Lenkungen, Außenverkleidungen, Innenräumen, Verglasungen und elektrischen Komponenten, die bei der Montage, Anpassung und Sanierung von Bussen in öffentlichen, privaten und kommerziellen Transportsegmenten verwendet werden.

Zu den wichtigsten Markttreibern gehören die steigende Nachfrage nach öffentlichen Verkehrsmitteln, die Urbanisierung, staatliche Investitionen in den Nahverkehr, Flottenersatzprogramme, die wachsende Zahl elektrischer und emissionsarmer Busse, strengere Sicherheits- und Emissionsvorschriften, der zunehmende Überlandverkehr sowie die Nachfrage nach leichten, langlebigen und kosteneffizienten Busstrukturen und -komponenten.

Der Markt ist mäßig konsolidiert, angetrieben durch OEM-Partnerschaften, Technologie-Upgrades und regionale Fertigungsstärke. Zu den Hauptakteuren zählen die Volvo Group, Daimler Truck, Tata Motors, Ashok Leyland, Scania, MAN Truck & Bus, Marcopolo, Alexander Dennis und BYD Auto.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

BUS-FAHRGESTELL- UND KAROSSERIEKOMPONENTENMARKTWichtige Erkenntnisse

- Marktgröße 2025: 39,87 Milliarden US-Dollar

- Marktgröße 2026: 41,20 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 68,56 Milliarden US-Dollar

- CAGR: 6,6 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Busfahrgestell- und Karosseriekomponentenmarkt mit einem Anteil von 70,18 % im Jahr 2025.

- Das Segment Karosseriestruktur hatte im Jahr 2025 den größten Marktanteil.

- Das Segment Stadt- und Nahverkehrsbusse hatte im Jahr 2025 den dominierenden Marktanteil.

Asien-Pazifik

Der asiatisch-pazifische Raum war Marktführer, angetrieben durch Urbanisierung, Transitinvestitionen und die Erweiterung der Busflotte.

Europa

Europa hielt den zweitgrößten Anteil, unterstützt durch Flottenmodernisierungen und die Einführung von Elektrobussen.

Nordamerika

Nordamerika belegte den dritten Platz, angetrieben durch Flottenmodernisierungen und Buselektrifizierungsprogramme.

UNS.

Der Markt für Fahrgestelle und Karosseriekomponenten für Busse wird im Jahr 2026 auf 0,66 Milliarden US-Dollar geschätzt.

Japan

Investitionen in öffentliche Verkehrsmittel und emissionsarme Busse treiben die Komponentennachfrage an.

Mehr lesen

Markttrends für Busfahrgestelle und Karosseriekomponenten

Zunehmender Fokus auf Fahrgastkomfort und Sicherheit zur Gestaltung von Designtrends

Busbetreiber legen zunehmend Wert auf Fahrgastkomfort, Sicherheit und Zugänglichkeit, um die Fahrgastzahlen und die Servicequalität zu verbessern. Dieser Trend steigert die Nachfrage nach verbesserten Karosseriekomponenten wie Niederflurstrukturen, verbesserten Sitzanordnungen, besserer Isolierung, Geräuschreduzierungssystemen und fortschrittlicher Verglasung. Sicherheitsorientierte Merkmale, darunter verstärkte Rahmen und crashsichere Karosseriedesigns, gewinnen an Bedeutung. Da Busse immer stärker auf den Fahrgast ausgerichtet sind, verlagert sich die Komponenteninnovation über die Haltbarkeit hinaus in Richtung Benutzererfahrung und Einhaltung gesetzlicher Vorschriften.

MARKTDYNAMIK

MARKTREIBER

Wachsende Investitionen in den städtischen öffentlichen Verkehr, um die Marktnachfrage anzukurbeln

Die rasche Urbanisierung und das zunehmende Pendleraufkommen zwingen die Regierungen dazu, die öffentlichen Verkehrssysteme auszubauen und zu modernisieren. Große Investitionen in Stadtbusse, BRT-Korridore und Überlandflotten steigern direkt die Nachfrage nach Fahrgestellen und Karosseriekomponenten für Busse. Neue Flottenerweiterungen erfordern komplette Strukturbaugruppen, während Spezifikationsverbesserungen den Einsatz fortschrittlicher Aufhängungs-, Brems- und Karosseriemodule erhöhen. Schwellenländer priorisieren aufgrund der Kosteneffizienz die busbasierte Mobilität, was die nachhaltige Komponentennachfrage in den Ökosystemen von Erstausrüstern und Karosseriebauern weiter unterstützt.

- Beispielsweise kündigte das US-amerikanische DOT/FTA im November 2025 Zuschüsse in Höhe von über 2 Milliarden US-Dollar für Transitbusse und Busanlagen bei vielen Anbietern an – ein Beispiel dafür, dass sich öffentliche Mittel direkt in der Beschaffung neuer Busse und der Nachrüstungsnachfrage für Fahrgestell- und Karosseriekomponenten niederschlagen.

MARKTBEGRENZUNGEN

Hohe Anpassungs- und Werkzeugkosten schränken den Markteintritt neuer Marktteilnehmer ein

Fahrgestell- und Karosseriekomponenten von Bussen erfordern oft regionalspezifische Designs, Sicherheitskonformität und kundenorientierte Anpassungen, was zu hohen Konstruktions-, Werkzeug- und Validierungskosten führt. Kleinere Lieferanten stehen vor der Herausforderung, Größenvorteile zu erzielen und gleichzeitig verschiedene regulatorische und Betreiberanforderungen zu erfüllen. Langfristige Entwicklungszyklen und die Abhängigkeit von OEM-Genehmigungen schränken den schnellen Markteintritt zusätzlich ein, schränken die Diversifizierung der Anbieter ein und verlangsamen die Einführung von Innovationen in preissensiblen Märkten.

MARKTCHANCEN

Steigende Einführung von Elektrobussen zur Schaffung von Möglichkeiten für Leichtbaukomponenten

Der weltweite Wandel hin zu Elektrobussen führt zu einer starken Nachfrage nach leichten und modularen Fahrwerks- und Karosseriekomponenten.BatterieDie Integration erfordert optimierte Rahmen, fortschrittliche Materialien und neu gestaltete Montagesysteme, um das zusätzliche Fahrzeuggewicht auszugleichen. Lieferanten, die Aluminiumstrukturen, Verbundplatten und integrierte Karosserie-Chassis-Lösungen anbieten, können sich einen Wettbewerbsvorteil verschaffen. Darüber hinaus fördern elektrische Plattformen die Standardisierung von Plattformen, sodass Komponentenlieferanten ihre Produktion skalieren und gleichzeitig die Roadmaps der OEM-Elektrifizierung unterstützen können.

- Beispielsweise brachte Dubais RTA im Januar 2026 im Rahmen eines umfassenderen Flottenerweiterungsplans (einschließlich Elektroeinheiten) neue Zhongtong-Elektrobusse auf den Markt, was die Nachfrage nach optimierten Rahmen, Halterungen und leichten Karosseriestrukturen zur Anpassung an elektrifizierte Architekturen verstärkte.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

HERAUSFORDERUNGEN DES MARKTES

Volatilität in der Lieferkette und Schwankungen der Rohstoffpreise gefährden die Gewinnmargen

Das Wachstum des Marktes für Fahrgestelle und Karosseriekomponenten für Busse steht vor Herausforderungen durch volatile Rohstoffpreise und Unterbrechungen der Lieferkette. Stahl,AluminiumDie Kosten für Verbundwerkstoffe wirken sich direkt auf die Preisgestaltung und Rentabilität der Komponenten aus. Globale Beschaffungsabhängigkeiten und Logistikunsicherheiten können Produktionspläne verzögern und die Beziehungen zwischen OEM und Lieferanten belasten. Die Bewältigung des Kostendrucks bei gleichzeitiger Einhaltung von Qualität, Compliance und Lieferfristen bleibt eine entscheidende Herausforderung, insbesondere für Lieferanten, die langfristige Festpreisverträge abschließen.

Segmentierungsanalyse

Nach Komponente

Passagiersicherheit, Individualisierung und Einhaltung gesetzlicher Vorschriften bestimmen die Dominanz des Karosseriestruktursegments

Basierend auf den Komponenten wird der Markt in Rahmen und Hilfsrahmen/Querträger, Achsen, Aufhängungssysteme, Karosseriestruktur und andere unterteilt.

Das Karosseriestruktursegment dominiert aufgrund seiner entscheidenden Rolle für die Sicherheit der Fahrgäste, die Haltbarkeit und die Einhaltung gesetzlicher Vorschriften den Marktanteil bei Fahrgestellen und Karosseriekomponenten für Busse. Buskarosserien integrieren Außenverkleidungen, Innenräume, Verglasungen, Türen und aufprallsichere Strukturen und sind damit der wertintensivste Komponentensatz. Die wachsende Nachfrage nach Niederflurkonstruktionen, mehr Komfort und stadtspezifischer Individualisierung führt zu weiteren höheren Ausgaben pro Fahrzeug.

Der Rahmen und die Unterrahmen/Querträger, das zweitgrößte Segment, werden im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,8 % wachsen. Zunehmende Akzeptanz vonElektrobusseund schwerere Antriebssysteme steigern die Nachfrage nach verstärkten, leichten Strukturrahmen zur Unterstützung der Batterieintegration und der Tragfähigkeit.

Nach Bustyp

Steigende städtische Mobilitätsnachfrage und staatliche Nahverkehrsprogramme sollen die Dominanz des Stadt-/ÖPNV-Bussegments aufrechterhalten

Hinsichtlich der Bustypen wird der Markt in Stadt-/Transitbusse, Überlandbusse, Schulbusse und andere unterteilt.

Stadt- und Nahverkehrsbusse dominieren den Markt aufgrund des groß angelegten ÖPNV-Einsatzes, des häufigen Stop-and-Go-Betriebs und der hohen jährlichen Auslastung. Diese Busse erfordern robuste Karosseriestrukturen, Aufhängungssysteme, Achsen und Innenkomponenten, um dem intensiven täglichen Gebrauch standzuhalten. Kontinuierliche Flottenerweiterung, Austausch und Sanierung, vorangetrieben durch die Urbanisierung und staatlich geförderte Nahverkehrsinitiativen, sorgen für eine gleichbleibende Komponentennachfrage bei OEMs und Karosseriebauern.

Das Segment der Überlandbusse, das zweitgrößte, wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,9 % wachsen. Der zunehmende Überlandverkehr, die Erholung des Tourismus und die Nachfrage nach Komfortfunktionen für Langstrecken führen zu höheren Anforderungen an Fahrwerks- und Karosseriekomponenten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Antriebsart

Das ICE-Segment dominiert aufgrund der etablierten Flottenbasis und der Bevorzugung kosteneffizienter Regionen

Basierend auf der Antriebsart wird der Markt in Verbrennungsmotor und Elektroantrieb unterteilt.

Das ICE-Segment dominiert den Markt aufgrund seiner großen installierten Basis und der anhaltenden Präferenz in kostensensiblen und sich entwickelnden Regionen. ICE-Busse profitieren von einer etablierten Betankungsinfrastruktur, bewährten Fahrgestellarchitekturen und standardisierten Karosseriedesigns und sorgen so für eine stetige Nachfrage nach Rahmen, Federung, Achsen und Karosseriestrukturen. Laufende Flottenaustausche, Modernisierungen und schrittweise Effizienzsteigerungen stützen weiterhin die starke Komponentennachfrage, ohne dass größere Plattformneugestaltungen erforderlich sind.

Das Segment der Elektrobusse ist das am schnellsten wachsende Segment und verzeichnete im Prognosezeitraum ein jährliches Wachstum von 8,0 %. Staatliche Anreize, Emissionsvorschriften und Programme zur Elektrifizierung des städtischen Nahverkehrs beschleunigen ihre Einführung und steigern die Nachfrage nach leichten Fahrgestellen, verstärkten Rahmen und neu gestalteten Karosseriekomponenten.

Nach Materialtyp

Das Stahlsegment übernimmt aufgrund seiner strukturellen Stärke, seines Kostenvorteils und seiner Vertrautheit mit der Herstellung die Führung

Basierend auf der Materialart wird der Markt in Stahl, Aluminium und andere unterteilt.

Stahl dominiert den Markt aufgrund seiner hohen strukturellen Festigkeit, Haltbarkeit und Kosteneffizienz auf allen Massenproduktionsplattformen. OEMs und Karosseriebauer bevorzugen weitgehend Stahl für Rahmen, Karosseriestrukturen und tragende Komponenten aufgrund etablierter Herstellungsprozesse, Reparaturmöglichkeiten und behördlicher Akzeptanz. Seine Fähigkeit, anspruchsvollen Betriebsbedingungen und langen Betriebszyklen standzuhalten, sorgt für eine anhaltende Nachfrage bei Stadt- und Überlandbusanwendungen.

Das Aluminiumsegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,9 % wachsen. Der zunehmende Fokus auf geringes Gewicht, Optimierung der Reichweite von Elektrobussen und Korrosionsbeständigkeit treibt den Einsatz von Aluminium in Karosserieteilen, Rahmen und Unterstrukturen voran.

Regionaler Ausblick auf den Markt für Fahrgestelle und Karosseriekomponenten für Busse

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt

Asien-Pazifik

Asia Pacific Bus Chassis & Body Components Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominiert den Markt und ist auch die am schnellsten wachsende Region, angetrieben durch die schnelle Urbanisierung, die Bevölkerungsdichte und die starke Abhängigkeit von öffentlichen Verkehrsmitteln auf Busbasis. Regierungen in ganz China, Indien und Südostasien investieren aggressiv inStadtbusse, Elektroflotten und Intercity-Konnektivität. Großvolumige Beschaffung, lokale Fertigung und häufige Flottenaustauschzyklen erzeugen eine starke Nachfrage nach Karosseriestrukturen, Rahmen, Achsen und Aufhängungssystemen und unterstützen die weltweit höchste Wachstumsdynamik der Region.

China-Markt für Fahrgestelle und Karosseriekomponenten für Busse

Der chinesische Markt wird im Jahr 2026 auf rund 15,77 Milliarden US-Dollar geschätzt, was einen dominanten globalen Anteil ausmacht. Das Wachstum wird durch riesige Stadtbusflotten, die Führungsrolle bei Elektrobussen und die großvolumige heimische Fertigung vorangetrieben.

Indischer Markt für Fahrgestelle und Karosseriekomponenten für Busse

Der indische Markt wird im Jahr 2026 auf rund 7,42 Milliarden US-Dollar geschätzt und entwickelt sich zum am schnellsten wachsenden Markt in der Region. Die Expansion wird durch Investitionen in den öffentlichen Verkehr, den Austausch von Flotten, Elektrifizierungsprogramme und eine starke inländische OEM-Präsenz unterstützt.

Europa

Europa stellt den zweitgrößten Marktanteil dar, unterstützt durch ausgereifte öffentliche Verkehrssysteme und einen starken regulatorischen Fokus auf Emissionen und Sicherheit. Die Region erlebt einen stetigen Ersatz veralteter ICE-Flotten durch emissionsarme und elektrische Busse, was die Nachfrage nach fortschrittlichen Fahrgestellen und leichten Karosseriekomponenten steigert. Es wird erwartet, dass Investitionen in den Intercity- und grenzüberschreitenden Verkehr in Verbindung mit hohen Qualitätsstandards für Passagierkomfort und -sicherheit das regionale Marktwachstum im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,5 % vorantreiben werden.

Deutschland-Markt für Fahrgestelle und Karosseriekomponenten für Busse

Der deutsche Markt wird im Jahr 2026 auf rund 1,50 Milliarden US-Dollar geschätzt, was eine stabile Nachfrage widerspiegelt. Das Wachstum wird durch die Einführung von Elektrobussen, strenge Sicherheitsvorschriften und die kontinuierliche Modernisierung der Flotte in städtischen und Überlandnetzen unterstützt.

Britischer Markt für Fahrgestelle und Karosseriekomponenten für Busse

Der britische Markt wird im Jahr 2026 schätzungsweise etwa 1,02 Milliarden US-Dollar groß sein, angetrieben durch Vorgaben für emissionsfreie Busse, staatliche Förderung und den Ersatz alternder Transit- und Regionalbusflotten.

Nordamerika

Nordamerika ist der drittgrößte Markt, der vor allem durch die Modernisierung der Flotte des öffentlichen Nahverkehrs und Förderprogramme auf Bundes- und Landesebene vorangetrieben wird. Die Nachfrage wird durch den Ersatz alternder Städte und Regionen gestütztSchulbusFlotten, zunehmende Einführung von Elektrobussen in städtischen Zentren und Modernisierung vorhandener Fahrzeuge. Während das Gesamtvolumen an Bussen geringer ist als im Asien-Pazifik-Raum und in Europa, führen ein höherer Komponentenwert pro Fahrzeug und strenge Sicherheitsstandards zu einer gleichbleibenden Nachfrage nach Fahrgestellen, Karosseriestrukturen und Aufhängungskomponenten.

US-Markt für Fahrgestelle und Karosseriekomponenten für Busse

Der US-Markt wird im Jahr 2026 einen Wert von rund 0,66 Milliarden US-Dollar haben, unterstützt durch die Finanzierung des öffentlichen Nahverkehrs, die Elektrifizierung von Schulbussen und den schrittweisen Ersatz alternder öffentlicher Verkehrsflotten.

Rest der Welt

Der Rest der Welt, einschließlich Südamerika, Naher Osten und Afrika, verzeichnet ein allmähliches Wachstum, das durch den Ausbau städtischer Verkehrssysteme und die Verbesserung der Straßenanbindung unterstützt wird. Von der Regierung geleitete Transitprojekte, der zunehmende Überlandverkehr und die Erholung des Tourismus erhöhen die Nachfrage nach Bussen und zugehörigen Komponenten. Obwohl die Beschaffungsvolumina uneinheitlich bleiben, stärkt die zunehmende Betonung langlebiger, kosteneffizienter Karosseriestrukturen und lokaler Montage das regionale Marktwachstum stetig.

WETTBEWERBSFÄHIGE LANDSCHAFT

OEMs, Hersteller von Karosseriebussen und Tier-1-Komponentenlieferanten fördern die Wettbewerbsfähigkeit auf dem Markt

Der Markt wird von etablierten globalen OEMs und Tier-1-Zulieferern wie Volvo Group, Daimler Truck, Tata Motors, Ashok Leyland, Scania, MAN Truck & Bus, ZF Friedrichshafen, Meritor (Cummins), Hendrickson, Marcopolo und Alexander Dennis dominiert. Diese Akteure nutzen integrierte Fahrgestellplattformen, starke technische Fähigkeiten und langfristige Beziehungen zu Verkehrsbehörden und Flottenbetreibern. Ihr Portfolio umfasst Rahmen, Achsen, Aufhängungssysteme, Karosseriestrukturen und modulare Baugruppen und ermöglicht durchgängige Fahrzeuglösungen.

Wettbewerbsstrategien konzentrieren sich zunehmend auf leichte Materialien, für Elektrobusse geeignete Architekturen und modulare Designs, um individuelle Anpassungen und die Einhaltung gesetzlicher Vorschriften zu unterstützen. Strategische Partnerschaften mit Batterielieferanten, Materialspezialisten und regionalen Karosseriebauern sowie eine starke Kapazitätserweiterung und Lokalisierung stärken die globale Wettbewerbsfähigkeit angesichts steigender Elektrifizierung und Investitionen in den öffentlichen Verkehr.

LISTE DER WICHTIGSTEN UNTERNEHMEN AUF DEM MARKT FÜR FAHRGESTELL- UND KAROSSERIEKOMPONENTEN FÜR BUSSE PROFILIERT

- Volvo Group (Schweden)

- Daimler Truck AG (Deutschland)

- Ashok Leyland Limited (Indien)

- BYD Company Ltd. (China)

- Tata Motors Limited(Indien)

- Yutong Group Co., Ltd (China)

- New Flyer Industries (Kanada)

- Motor Coach Industries (USA)

- Blue Bird Corporation(UNS.)

- IC-Bus(UNS.)

- Anhui Ankai Automobile Co., Ltd (China)

- Alexander Dennis (Großbritannien)

- Neoplan (Deutschland)

- Plaxton (England)

- Solaris Bus & Coach (Polen)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2025:Ashok Leyland kündigte umfangreiche Kapazitätserweiterungen für seine Bus- und LCV-Produktion an und steigerte die jährliche Busproduktion durch Anlagenmodernisierungen in Andhra Pradesh und ein neues Werk in Lucknow von 12.000 auf über 20.000 Einheiten. Zu den Investitionen gehören Forschung und Entwicklung sowie fortschrittliche Fertigung, was das Vertrauen in ein langfristiges Marktwachstum widerspiegelt.

- Oktober 2025:Auf der Busworld Europe 2025 wurden Bustechnologien der nächsten Generation vorgestellt. Globale Erstausrüster und Zulieferer stellten Elektro-, Wasserstoff- und fortschrittliche Antriebsinnovationen in Fahrwerks- und Karosseriesystemen vor und unterstrichen damit den Fokus der Branche auf nachhaltige Lösungen für den öffentlichen Verkehr.

- Oktober 2025:Scania stellte auf der Busworld Europe eine neue Hochflur-Plattform für batterieelektrische Busse und Reisebusse vor und erweitert damit sein Elektroangebot.

- Oktober 2025:Ashok Leyland sicherte sich einen Großauftrag von Tamil Nadu State Transport Undertakings über 1.937 Busse im Wert von 73,96 Mio. USD (669 Mrd. INR) und untermauerte damit seine Führungsposition bei der Lieferung von BS VI-Dieselbusfahrgestellen und vollständig gebauten Niederflurbussen im gesamten öffentlichen Verkehrsnetz des Staates. Die Auslieferungen dauern Ende 2025 bis Anfang 2027 und zeigen die starke Nachfrage nach zuverlässigen Fahrgestell- und Karosseriesystemen im indischen Nahverkehrsausbau.

- September 2025:Volvo Buses hat ein neues Volvo BZR-Elektrobusfahrgestell mit einer Batteriekapazität von bis zu 720 kWh und einer Reichweite von 700 km auf den Markt gebracht, das längere elektrische Strecken und modulare Achskonfigurationen ermöglicht.

- April 2025:Scania hat sein batterieelektrisches Busportfolio um ein dreiachsiges 6×2*4-Elektrofahrgestell für Stadt-/Vorortstrecken erweitert.

- März 2024:Volvo Buses hat seine globale Elektrobusplattform BZR auf den Markt gebracht und damit seine Elektrifizierungsstrategie um eine flexible Fahrgestellplattform für Stadt-, Überland- und Pendleranwendungen erweitert.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 6,6 % von 2025 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung |

Nach Komponente

Nach Bustyp

Durch Antrieb

Nach Materialtyp

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 39,87 Milliarden US-Dollar und soll bis 2034 68,56 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 27,98 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 6,6 % aufweisen wird.

Das Segment der Stadt- und Nahverkehrsbusse war hinsichtlich der Bustypen Marktführer.

Wachsende Investitionen in den städtischen öffentlichen Nahverkehr, um die Komponentennachfrage anzukurbeln.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf