Marktgröße, Anteil und Branchenanalyse für Fahrzeugscanner, nach Produkttyp (OBD-Diagnosescanner, Multisystem-Diagnosescanner, OEM-Diagnosetools und andere), nach Fahrzeugtyp (Pkw, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge), nach Endbenutzer (Händler, unabhängige Werkstätten, Heimwerker und andere), nach Antrieb (Verbrennungsmotor und Elektro) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

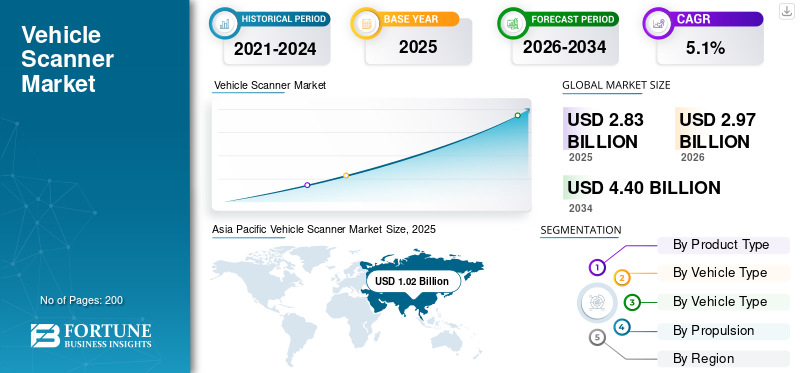

Die globale Marktgröße für Fahrzeugscanner wurde im Jahr 2025 auf 2,83 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 2,97 Milliarden US-Dollar im Jahr 2026 auf 4,40 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 5,1 % aufweist. Der asiatisch-pazifische Raum dominierte den globalen Markt für Fahrzeugscanner mit einem Marktanteil von 36,04 % im Jahr 2025.

Ein Fahrzeugscanner ist ein Diagnose- und Inspektionsgerät zum Lesen, Analysieren und Interpretieren von Daten, die von den elektronischen Systemen eines Fahrzeugs generiert werden. In der Fahrzeugscannerbranche reichen diese Tools von Diagnosescannern für Reparaturumgebungen bis hin zu fortschrittlichen Fahrzeugscansystemen, die bei Durchfahrts- und Unterfahrzeuginspektionen für Sicherheits-, Wartungs- und Compliance-Zwecke eingesetzt werden. Im Kern ermöglichen Fahrzeugscanner die Fehlererkennung, Systemüberwachung und Betriebsvalidierung über verschiedene Fahrzeugplattformen hinweg.

Die Bedeutung von Fahrzeugscannern hat erheblich zugenommen, da Fahrzeuge immer softwaregesteuerter und elektronischer komplexer geworden sind. Moderne Fahrzeuge sind auf mehrere elektronische Steuereinheiten, Sensoren und Kommunikationsnetzwerke angewiesen, sodass herkömmliche mechanische Inspektionen nicht mehr ausreichen. Infolgedessen ist die Fahrzeugscantechnologie nicht nur für Reparatur und Wartung, sondern auch für die Gewährleistung der Sicherheit, die Einhaltung von Emissionsvorschriften, die Flottenüberwachung und infrastrukturgebundene Inspektionssysteme unverzichtbar geworden. Regierungen, Verkehrsbehörden, Werkstätten und Flottenbetreiber verlassen sich zunehmend auf globale Fahrzeugscannerlösungen, um die betriebliche Effizienz und die Einhaltung gesetzlicher Vorschriften aufrechtzuerhalten.

Derzeit steigt die Nachfrage nach Fahrzeugscannern aufgrund mehrerer zusammenwirkender Faktoren. Das Wachstum des Fahrzeugbesitzes, die Ausweitung der Infrastrukturentwicklung wie intelligente Verkehrsknotenpunkte und Inspektionseinrichtungen sowie die zunehmende Elektrifizierung von Fahrzeugen verändern die Schlüsseldynamik des Marktes. Darüber hinaus sind Fortschritte in der künstlichen Intelligenz undmaschinelles Lernenermöglichen es Scannern, vorausschauende Diagnosen, automatisierte Fehlererkennung und schnellere Inspektionszyklen bereitzustellen. Es wird erwartet, dass diese Entwicklungen im Prognosezeitraum ein nachhaltiges Marktwachstum unterstützen werden, insbesondere in volumenstarken und aufstrebenden Regionen.

Hersteller arbeiten aktiv an Innovationen, um ihren Wettbewerbsvorteil auf dem Markt zu stärken. Wichtige Akteure wie Thinkcar, Denso und ZF konzentrieren sich auf softwaregesteuerte Plattformen, sicheren Datenzugriff, cloudbasierte Diagnose und modulare Scannerarchitekturen. Die Integration von KI-basierten Analysen, verbesserten Bildgebungsfunktionen und Kompatibilität über mehrere Fahrzeugstrukturkonfigurationen hinweg werden für Produktentwicklungsstrategien immer wichtiger und positionieren Fahrzeugscanner als entscheidende Werkzeuge im sich entwickelnden Automobil-Ökosystem.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum Markt für Fahrzeugscanner

- Marktgröße 2025: 2,83 Milliarden US-Dollar

- Marktgröße 2026: 2,97 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 4,40 Milliarden US-Dollar

- CAGR: 5,1 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt mit einem Anteil von 36,04 % im Jahr 2025.

- Das Segment der OEM-Diagnosetools wird voraussichtlich mit einer jährlichen Wachstumsrate von 7,7 % wachsen.

- Das Segment der schweren Nutzfahrzeuge wird voraussichtlich mit einer jährlichen Wachstumsrate von 7,2 % wachsen.

Asien-Pazifik

Asien-Pazifik: Großer Fahrzeugbestand und schnelle Einführung von Elektrofahrzeugen steigern die Nachfrage nach Scannern.

Nordamerika

Nordamerika Reifer Markt, angetrieben durch ADAS, sicheren Zugang und Software-Updates.

Europa

Europa: Starkes Werkstattnetzwerk und fortschrittliche Diagnostik unterstützen das Wachstum.

UNS.

Die große Fahrzeugbasis in den USA und die hohe Reparaturtätigkeit führen zu einer stetigen Nachfrage nach Diagnosewerkzeugen.

Japan

Japan Fortschrittliches Automotive-Ökosystem und hohe Servicestandards unterstützen die Einführung von Premium-Scannern.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Steigende Fahrzeugelektronik und ADAS-Komplexität drängen Werkstätten in Richtung High-End-Diagnose

Moderne Fahrzeuge integrieren mehr Steuergeräte, Netzwerke und Sicherheitssysteme, was zu mehr Diagnoseschritten und dem Bedarf an Multisystem-Tools führt, die tiefergehende Tests und Kalibrierungen durchführen können. Da softwarebedingte Fehler zunehmen, investieren Reparaturbetriebe in leistungsfähige Scanner und eine aktualisierte Abdeckung, um den Durchsatz und die Leistung bei der Erstbehebung aufrechtzuerhalten. Es wird erwartet, dass dies das Wachstum des Marktes für Fahrzeugscanner in den kommenden Jahren ankurbeln wird.

- Beispielsweise betonen die ADS

MARKTBEGRENZUNGEN

Sichere Gateways und eingeschränkter Zugriff auf Fahrzeugdaten erhöhen die Reibung und die Kosten für Nicht-OEM-Reparaturbetriebe

Da OEMs bestimmte Funktionen hinter der Authentifizierung schützen, müssen unabhängige Werkstätten möglicherweise mit zusätzlichen Registrierungsschritten, Abonnements und Einschränkungen bei der Toolkompatibilität konfrontiert werden. Dies kann die Einführung kleinerer Werkstätten verlangsamen und einige fortgeschrittene Reparaturarbeiten wieder an die Händler verlagern, was eine breitere Marktdurchdringung einschränkt.

- Die Auto Care Association warnt beispielsweise davor, dass der direkte Zugriff auf Reparaturdaten zunehmend gefährdet ist, da die Daten drahtlos an OEMs übertragen werden, was unabhängige Diagnosen und Reparaturen erschwert.

MARKTCHANCEN

Standardisierte Programmierung und Pass-Through-Workflows erweitern die Nachfrage über die Diagnose hinaus auf die Neuprogrammierung

Da Modulaktualisierungen und -austausche zunehmen, können Scanner in Kombination mit J2534-kompatiblen Schnittstellen und geführten Verfahren neue Einnahmequellen in den Bereichen Programmierung, Codierung und Einrichtung erschließen. Anbieter, die Hardware mit praktischer Software-Anleitung und -Support kombinieren, können Marktanteile bei allgemeinen Reparatur- und Unfallwerkstätten gewinnen.

- Beispielsweise ist SAE J2534 so konzipiert, dass OEM-Reprogrammierungsanwendungen mit mehreren Schnittstellentools arbeiten können, was eine breitere Akzeptanz von Pass-Through-Programmierhardware über Marken hinweg unterstützt.

HERAUSFORDERUNGEN DES MARKTES

Die Aktualisierung der Abdeckung über sich schnell ändernde Modelljahre hinweg stellt eine Belastung für kleinere Werkzeugmarken und Werkstätten dar

Der Wert von Fahrzeugscannern hängt zunehmend von häufigen Updates, validierten Funktionen und genauen Verfahren ab. Die Aufrechterhaltung einer breiten Abdeckung über Regionen und Antriebsstränge hinweg erfordert einen hohen technischen Aufwand, Datenlizenzierung, Tests und Kundensupport, was die Erwartungen an Abonnements erhöht und Unzufriedenheit hervorruft, wenn Lücken auftreten.

- In den Versionshinweisen von Bosch werden beispielsweise Tausende neuer Spezialtests und die Ausweitung der Abdeckung für den Zeitraum 2024–2025 hervorgehoben, was den Umfang und die Geschwindigkeit verdeutlicht, die erforderlich sind, um Diagnoseplattformen auf dem neuesten Stand zu halten.

Markttrends für Fahrzeugscanner

Diagnoseplattformen konvergieren mit Sicherheitsvalidierung und authentifiziertem Zugriff

Um den Reparaturzugang mit der Diebstahlprävention in Einklang zu bringen undCybersicherheit, der Markt bewegt sich in Richtung verifizierter Benutzer, validierter Tools und protokollierter Sicherheitstransaktionen. Dieser Trend begünstigt Anbieter, die sichere Gateway-Zugriffs- und Identitätsworkflows integrieren können, ohne die Produktivität der Werkstatt zu beeinträchtigen.

- Beispielsweise stellt die NASTF fest, dass Aftermarket-Tool-Unternehmen im Jahr 2024 damit begonnen haben, ihren Sicherheitsvalidierungsprozess zu nutzen, um Diebstahl zu reduzieren und die illegale Nutzung von Diagnosetools zu verhindern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Produkttyp

Multisystem-Diagnosescanner sind Marktführer, da sie ein breites Spektrum an Fahrzeugfunktionen umfassen

Auf der Grundlage des Produkttyps ist der Markt in OBD-Diagnosescanner, Multisystem-Diagnosescanner, OEM-Diagnosetools und andere unterteilt.

Multisystem-Diagnosescanner sind durch ihren Mehrwert führend, da sie über generische OBD-Codes hinaus ein breites Spektrum an Fahrzeugfunktionen abdecken und Live-Daten, bidirektionale Tests, Resets und eine tiefergehende Fehlerbehebung über mehrere Steuergeräte hinweg ermöglichen. Werkstätten priorisieren diese Tools, um verschiedene Marken und Modelljahre effizient zu handhaben, insbesondere im Zuge der Erweiterung von ADAS und Netzwerkprotokollen. Nur-OBD-Werkzeuge sind nach wie vor preisgünstiger und auf den Eigenbedarf ausgerichtet.

- Beispielsweise ist der X-431 EURO von LAUNCH als modulares High-End-Diagnosetool für den Werkstattbedarf positioniert, was die starke Nachfrage nach Multisystemfähigkeit widerspiegelt.

Das Segment der OEM-Diagnosetools wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,7 % wachsen.

Nach Fahrzeugtyp

Hohe elektronische Komplexität erhält Dominanz von Pkw-Scannern aufrecht

Auf der Grundlage des Fahrzeugtyps wird der Markt in Personenkraftwagen, leichte Nutzfahrzeuge und andere unterteiltschwere Nutzfahrzeuge.

Pkw dominieren den Marktwert, da sie bei Händlern, unabhängigen Werkstätten und Heimwerkern den größten Reparaturbestand ausmachen. Sie verfügen außerdem über Karosseriemodule mit hohem Elektronikanteil, Infotainment, ADAS und (zunehmend) elektrifizierte Systeme, was die Nachfrage nach Multisystem-Diagnose und häufigen Software-Updates steigert. Kommerzielle Flotten zentralisieren häufig die Werkzeuge, wodurch der Stückkauf pro Fahrzeug reduziert wird.

- Beispielsweise führten die OBD-Anforderungen der EPA für leichte Nutzfahrzeuge zu einer weit verbreiteten Diagnosezugänglichkeit und unterstützten die langfristige Einführung von Scannern im Pkw-Service-Ökosystem.

Das Segment der schweren Nutzfahrzeuge wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,2 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Vom Endbenutzer

Unabhängige Werkstätten steigern die Nachfrage durch Mehrmarken-Service

Auf der Grundlage des Endverbrauchers wird der Markt in Händler, freie Werkstätten, Heimwerker und andere segmentiert.

Unabhängige Werkstätten dominieren die Nachfrage nach Scannern, da sie eine breite Fahrzeugbasis mehrerer Marken bedienen und ohne OEM-exklusive Infrastruktur effizient diagnostizieren müssen. Außerdem stehen sie täglich unter dem Druck, schnelle und präzise Reparaturen durchzuführen, was Scanner zu einem zentralen Produktivitätswerkzeug macht. Mit der Ausweitung sicherer Gateways und ADAS rüsten unabhängige Unternehmen zunehmend ihre Ausrüstung auf, um die Serviceabdeckung aufrechtzuerhalten und zu vermeiden, dass Aufträge an Händler verloren gehen.

- Beispielsweise zielt das Secure Vehicle Gateway-Angebot von Snap-on auf Aftermarket-Scan-Tools ab, die einen authentifizierten Zugriff benötigen, und unterstützt die Fähigkeit unabhängiger Werkstätten bei durch Gateways geschützten Fahrzeugen.

Das Segment „Andere“ wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,6 % wachsen.

Durch Antrieb

Große Flotte installierter Verbrennungsmotoren behauptet seine Marktführerschaft bei Scannern

Auf der Grundlage des Antriebs wird der Markt in segmentiertVerbrennungsmotorund elektrisch.

Das Segment der Verbrennungsmotoren dominiert heute den Scannerwert, da die weltweite Flotte immer noch hauptsächlich aus Verbrennungsmotoren besteht und die größte installierte Basis bildet, die Wartung, Emissionsdiagnose und Fehlerbehebung beim Fahrverhalten erfordert. Die Zunahme an Elektrofahrzeugen erhöht die Diagnoseintensität pro Fahrzeug, aber die Flottenzusammensetzung ändert sich allmählich. Im Laufe der Zeit wird der Anteil an Elektrofahrzeugen die Nachfrage nach Hochspannungsdiagnosen und softwaregesteuerten Arbeitsabläufen steigern, aber ICE bleibt in den meisten Regionen der Hauptvolumentreiber.

- Beispielsweise unterstützt das leichte OBD-System der EPA eine weit verbreitete Diagnose für den Benzinbetrieb in den USA und verstärkt damit die seit langem vorherrschende Dominanz des ICE-bezogenen Diagnosebedarfs.

Es wird erwartet, dass das Elektrosegment im Prognosezeitraum mit der höchsten CAGR von 10,9 % wächst.

Regionaler Ausblick auf den Markt für Fahrzeugscanner

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Vehicle Scanner Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum führt den Marktanteil bei Fahrzeugscannern aufgrund der schieren Größe des Fahrzeugparks, eines dichten unabhängigen Reparaturökosystems und der schnellen Einführung erschwinglicher professioneller Scanner in Schwellenländern an. Chinas hohe Neufahrzeugproduktion und die schnelle Elektrifizierung erhöhen die Diagnoseintensität und den Bedarf an aktualisierter Softwareabdeckung. Indien und Südostasien steigern das Volumen durch den Ausbau von Werkstattnetzwerken und einen wachsenden Fahrzeugpark, während Japan und Korea hochentwickelte Servicestandards beibehalten, die den Einsatz hochwertiger Diagnosetools unterstützen.

- Beispielsweise hebt die IEA die sich beschleunigenden Trends bei Elektrofahrzeugen hervor, die in den größten Märkten Asiens besonders einflussreich sind und die Nachfrage nach fortschrittlicher Diagnostik erhöhenBatterie-bezogene Fehlerbehebung.

Nordamerika

Nordamerika ist ein reifer, aber expandierender Markt, der durch sichere Gateway-Zugriffsanforderungen, ADAS-bezogenen Diagnosebedarf und häufige Software-Update-Zyklen für die Abdeckung neuer Modelljahre angetrieben wird. Die USA bleiben der Anker aufgrund einer großen installierten Fahrzeugbasis, einer starken Präsenz unabhängiger Werkstätten und einer hohen Verbreitung professioneller Werkzeuge sowohl im allgemeinen Reparatur- als auch im Kollisionsumfeld, was eine stetige Nachfrage nach Ersatz und Aufrüstung unterstützt.

Europa

Das Wachstum Europas wird durch eine hohe diagnostische Komplexität, starke unabhängige Werkstattnetzwerke und steigende Anforderungen an den sicheren Zugang unterstützt, die Upgrades auf validierte, aktualisierbare Plattformen vorantreiben. Die Bereitschaft zur ADAS-Kalibrierung und die Abdeckung mehrerer Marken bleiben zentrale Kauffaktoren, während die Elektrifizierung den Bedarf an fortschrittlichen Arbeitsabläufen und Hochspannungs-Serviceunterstützung erhöht.

Rest der Welt

Der Rest der Welt wächst durch die Digitalisierung der Werkstätten und die zunehmende Einführung kostengünstiger professioneller Scanner im Zuge der Modernisierung der Fahrzeugflotten. Die stärkste Dynamik ist in der Regel in städtischen Reparaturzentren zu verzeichnen, wo gemischte Fahrzeugmarken und importierte Modelle die Nachfrage nach Multisystem-Diagnosen erhöhen. Im Laufe der Zeit werden Schulungen und authentifizierter Zugriff die Upgrade-Zyklen in Schlüsselmärkten prägen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Softwarezentrierte Innovation prägt den Wettbewerb auf dem Markt

Der weltweite Markt für Fahrzeugscanner ist mäßig konsolidiert und besteht aus etablierten Herstellern von Diagnosegeräten, Anbietern von Fahrzeuginspektionstechnologie und regionalen Lösungsentwicklern, die durch Fortschritte in der Softwareintelligenz, Systemgenauigkeit und Kompatibilität mit mehreren Fahrzeugen konkurrieren. Unternehmen konzentrieren sich zunehmend auf integrierte Fahrzeugscansysteme, verbesserte Bildgenauigkeit und KI-gestützte Analysen, um sowohl diagnostische als auch inspektionsbasierte Anwendungen zu unterstützen.

Führende Teilnehmer wie Snap-on, Bosch Diagnostics, Autel, LAUNCH und TEXA spielen eine wichtige Rolle bei der Gestaltung der Fahrzeugscanner-Branche. Snap-on baut seine Position weiter aus, indem es in softwaregesteuerte Diagnose-Ökosysteme investiert, bei denen Arbeitsablaufeffizienz und sicherer Zugriff im Vordergrund stehen. Bosch Diagnostics konzentriert sich auf skalierbare Diagnoseplattformen mit häufigen Software-Updates und erweiterter Systemabdeckung. Autel und LAUNCH legen Wert auf funktionsreiche Multisystem-Scanner, die Erschwinglichkeit mit professionellen Funktionen vereinen, insbesondere für unabhängige Werkstätten und Flottenbetreiber.

Weitere Akteure, darunter Hella Gutmann, Opus IVS, ZF Aftermarket und TOPDON, erweitern ihr Portfolio um fortschrittliche Scanplattformen, die ADAS-Unterstützung, Ferndiagnose und KI-gesteuerte Inspektionslogik integrieren. Viele Hersteller bauen auch einkünstliche Intelligenzund maschinelles Lernen, um die Fehlererkennung zu automatisieren und die Inspektionsgenauigkeit in Durchfahrts- und Unterfahrzeug-Scanumgebungen zu verbessern. Investitionen in Cloud-Konnektivität, Cybersicherheit und modulare Upgrades werden zunehmend genutzt, um sich einen langfristigen Wettbewerbsvorteil auf dem Markt zu sichern, insbesondere da sich regulatorische und technologische Anforderungen ständig weiterentwickeln.

- Beispielsweise fügte Snap-ons Diagnosesoftware-Release Frühjahr 2024 neue Abdeckung sowie geführte Tests und Arbeitsabläufe hinzu und bekräftigte damit seine Strategie regelmäßiger Updates, um die Differenzierung professioneller Tools aufrechtzuerhalten.

LISTE DER WICHTIGSTEN FAHRZEUGSCANNER-UNTERNEHMEN IM PROFIL

- Launch Tech (China)

- Topdon(China)

- Autel (China)

- Actia-Gruppe (Frankreich)

- ZF Aftermarket (Deutschland)

- Innova Electronics(UNS.)

- Softing Automotive (Deutschland)

- Opus IVS (USA)

- Thinkcar (China)

- Denso (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2025:Launch Tech UK stellte die modulare Diagnoseplattform X-431 EURO vor, die auf Werkstattflexibilität abzielt und ein Beispiel für eine Produktstrategie ist, die sich auf skalierbare Konfigurationen konzentriert.

- März 2025:Bosch hat Aktualisierungshinweise für ADS

- Oktober 2024:Snap-on kündigte für den Herbst die Veröffentlichung seiner Diagnosesoftware an und fügt Systeme, Tests und geführte Arbeitsabläufe hinzu, um Techniker über die sich ändernde Technologie auf dem Laufenden zu halten.

- September 2024:Hella Gutmann stellte mega macs S 20 als zugänglichere Mehrmarken-Diagnoseoption vor und behält dabei moderne Funktionen wie DoIP und beiEV-BatterieGesundheitszustandsfunktionen.

- August 2024:Autel brachte das modulare ADAS-Kalibrierungsrahmensystem MaxiSYS IA700 auf den Markt, das Diagnoseökosysteme mit Kalibrierungsabläufen für moderne Sicherheitsfunktionen in Einklang bringt.

BERICHTSBEREICH

- Die globale Marktanalyse für Fahrzeugscanner bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Forschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,1 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkttyp, Fahrzeugtyp, Endbenutzer, Antrieb und Region |

|

Nach Produkttyp |

· OBD-Diagnosescanner · Multisystem-Diagnosescanner · Diagnosetools der Marke OEM · Andere |

|

Nach Fahrzeugtyp |

· Personenkraftwagen · Leichte Nutzfahrzeuge · Schwere Nutzfahrzeuge |

|

VonEndbenutzer |

· Händler · Unabhängige Workshops · Heimwerker · Andere |

|

VonAntrieb |

· Verbrennungsmotor · Elektrisch |

|

Nach Region |

· Nordamerika (nach Produkttyp, Fahrzeugtyp, Endbenutzer, Antrieb und Land) o USA o Kanada o Mexiko · Europa (nach Produkttyp, Fahrzeugtyp, Endbenutzer, Antrieb und Land) o Großbritannien o Deutschland o Frankreich o Italien o Restliches Europa · Asien-Pazifik (nach Produkttyp, Fahrzeugtyp, Endbenutzer, Antrieb und Land) o China o Japan o Indien o Südkorea o Rest des asiatisch-pazifischen Raums · Rest der Welt (nach Produkttyp, Fahrzeugtyp, Endbenutzer, Antrieb und Land) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 2,83 Milliarden US-Dollar und soll bis 2034 4,40 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 1,02 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 5,1 % aufweisen wird.

Das Pkw-Segment ist nach Fahrzeugtyp Marktführer.

Die zunehmende Komplexität der Fahrzeugelektronik und der Fahrerassistenzsysteme drängen Werkstätten in Richtung höherwertiger Diagnosegeräte, was den Markt antreibt.

Launch Tech, Thinkcar, Opus IVS und Autel sind einige der führenden Akteure auf dem Markt.

Der asiatisch-pazifische Raum dominiert den Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf