Marktgröße, Anteil und Branchenanalyse für Einzelhandelsfertigverpackungen, nach Material (Papier, Pappe und Kunststoff), nach Produkttyp (Wellpappenschachteln, Faltschachteln, Schalen und Behälter), nach Endverbraucher (Lebensmittel und Getränke, Körperpflege und Kosmetika, Arzneimittel, Druck und Schreibwaren und andere) und regionale Prognosen, 2026–2034

WICHTIGE MARKTEINBLICKE

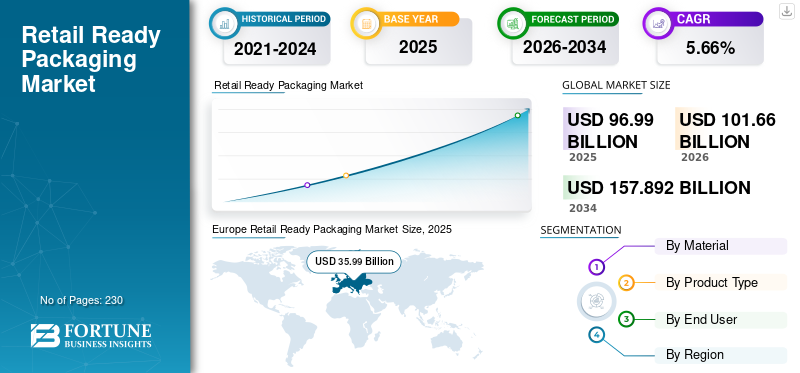

Die globale Marktgröße für handelsfertige Verpackungen wurde im Jahr 2025 auf 96,99 Milliarden US-Dollar geschätzt und soll von 101,66 Milliarden US-Dollar im Jahr 2026 auf 157,89 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,66 % im Prognosezeitraum entspricht. Europa dominierte den Markt für Einzelhandelsverpackungen mit einem Marktanteil von 37,10 % im Jahr 2025. Darüber hinaus wird erwartet, dass der Markt für Einzelhandelsverpackungen in den USA erheblich wachsen wird und bis 2032 einen geschätzten Wert von 33,40 Milliarden US-Dollar erreichen wird, angetrieben durch das Wachstum großer Einzelhändler und Supermärkte, um eine einheitliche Produktpräsentation beizubehalten und gleichzeitig die für die Wiederauffüllung der Regale erforderliche Zeit zu minimieren.

Für einzelhandelsfertige Verpackungen werden hauptsächlich Papier und Pappe verwendet, was das Recycling erleichtert. Der wichtigste Treiber dieses Marktes ist die Recyclingfähigkeit. Das Design und die Details, die der Verpackung hinzugefügt werden, steigern den Wert des Produkts und sorgen für eine hervorragende Markenwerbung. Verbraucher wünschen sich bei der Nutzung eine solche VerpackungKosmetiksowie Lebensmittel- und Getränkeprodukte. Sie sind leicht, einfach zu handhaben, sorgen für eine effektive Nachfüllung und erleichtern die Anwendung des Produkts.

Es wird erwartet, dass die steigende Nachfrage nach verpackten verarbeiteten Lebensmitteln und Getränken das Marktwachstum vorantreiben wird. Das Wachstum des FMCG-Sektors, der hauptsächlich aus verpackten Lebensmitteln besteht, dürfte das Wachstum der Einzelhandelsindustrie für Fertigverpackungen vorantreiben. Ihr innovatives und effektives Funktionsdesign hilft Einzelhändlern, Produkte zu identifizieren, um eine effiziente Lagerung zu ermöglichen, die Effizienz des Geschäfts zu verbessern und Arbeit zu sparen, indem Produkte direkt in den Regalen platziert werden, ohne dass der Inhalt ausgepackt werden muss. Dadurch wird die Bearbeitungszeit für die Bevorratung mit Endwaren verlängert, was den Umsatz des Geschäfts steigert, die Regalfläche erhöht und den Gewinn steigert. Neben diesen Vorteilen verlängern handelsfertige Verpackungsprodukte die Haltbarkeit zerbrechlicher und empfindlicher Produkte. Aus Verbrauchersicht verleihen solche Verpackungen den Produkten ihre Identität, was den Verbrauchern ein angenehmes Einkaufserlebnis ermöglicht und so das Wachstum des Marktes für handelsfertige Verpackungen vorantreibt.

Die Schließung lokaler Einzelhandelsgeschäfte und großer Convenience-Stores beeinträchtigte das Wachstum des Marktes für einzelhandelsfertige Verpackungen. Virtuelle und Online-Shops trieben das Wachstum der Verpackungsindustrie voran, was wiederum die Entwicklung des Marktes für einzelhandelsfertige Verpackungen behinderte. Aufgrund der Lockdowns ging die Nachfrage nach Premiummarken und B2B-Versandverpackungen deutlich zurück.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

ÜBERBLICK ÜBER DIE GLOBALE MARKTLANDSCHAFT FÜR EINZELHANDELSFERTIGE VERPACKUNGEN

Marktgröße und Prognose:

- Marktgröße 2025: 96,99 Milliarden US-Dollar

- Marktgröße 2026: 101,66 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 157,89 Milliarden US-Dollar

- CAGR: 5,66 % von 2026–2034

Marktanteil:

- Europa war im Jahr 2025 mit einem Anteil von 37,10 % führend auf dem globalen Markt für handelsfertige Verpackungen, unterstützt durch eine starke Verbrauchernachfrage nach recycelbaren Verpackungen und eine robuste Einzelhandelsinfrastruktur. Der regionale Markt stieg von 35,99 Milliarden US-Dollar im Jahr 2025 auf 37,6 Milliarden US-Dollar im Jahr 2026.

- Nach Material dominierten Papier und Pappe den Markt aufgrund der zunehmenden Besorgnis über Kunststoffabfälle und der weit verbreiteten Verwendung im Lebensmittel- und Einzelhandelssektor.

- Aufgrund ihrer hohen Nachfrage in Supermärkten und Hypermärkten und ihrer Nachhaltigkeitsvorteile machten Wellpappkartons nach Produkttyp den größten Anteil aus.

- Nach Endverbrauchern hielt das Lebensmittel- und Getränkesegment im Jahr 2023 mit 38,14 % den größten Anteil, was auf den weltweiten Anstieg des Konsums von verzehrfertigen und verarbeiteten Lebensmitteln und den Bedarf an regalfertigen, effizienten Verpackungen zurückzuführen ist.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Voraussichtlich bis 2032 33,40 Milliarden US-Dollar erreichen, unterstützt durch den Ausbau von Supermärkten, die Standardisierung von Einzelhandelsdisplays und große Markenkooperationen für nachhaltige Verpackungen.

- Deutschland und Frankreich: Fortschrittlicher Druck, strikte Einhaltung der Einzelhandels-Display-Konformität und starke FMCG-Präsenz treiben die Akzeptanz handelstauglicher Formate voran.

- Indien: Eine boomende Einzelhandelsbranche und ein expandierender FMCG-Sektor unterstützen das Marktwachstum. Indien dürfte aufgrund des steigenden Konsums der Mittelschicht und der zunehmenden Urbanisierung einer der am schnellsten wachsenden Märkte sein.

- China: Starke Verpackungsnachfrage aufgrund des Wachstums in den Bereichen Unterhaltungselektronik, Lebensmitteleinzelhandel und städtische Supermarktketten.

- Brasilien: Das Wachstum im Einzelhandel mit verpackten Lebensmitteln und kostengünstige Display-Verpackungslösungen fördern die regionale Akzeptanz.

- Südafrika: Wachsende Supermarktketten und Investitionen in die Einzelhandelsinfrastruktur beschleunigen allmählich das Marktwachstum in MEA.

Markttrends für Einzelhandelsfertigverpackungen

Der zunehmende Einsatz von Papier und Pappe wird das Marktwachstum ergänzen

Papier und Karton sind recycelbar und entsprechen verschiedenen Verpackungsvorschriften, was sie zu einem sehr empfehlenswerten Material für Produktverpackungen macht. Diese Materialien sind kostengünstige Alternativen zuPlastikund haben ähnliche Eigenschaften. Einzelhandelsfertige Verpackungsprodukte haben viele Funktionen und sind daher in der Lebensmittel-, Getränke-, Pharma-, Elektronik- und Kosmetikindustrie am beliebtesten. Wellpappenkartons verfügen über hervorragende Eigenschaften wie Schlagfestigkeit sowie Schlag- und Stoßdämpfung, wodurch sie sich zum Verpacken von Lebensmitteln, Getränken, Kosmetika und Körperpflegeprodukten eignen. Einzelhandelstaugliche Verpackungslösungen tragen auch zur Verbesserung der Produktidentifikationsmerkmale bei.

- Europa verzeichnete ein Wachstum des Marktes für einzelhandelsfertige Verpackungen von 31,85 Milliarden US-Dollar im Jahr 2022 auf 33,12 Milliarden US-Dollar im Jahr 2023.

Nach Angaben der Indian Paper Manufacturers Association (IPMA) macht die indische Papierindustrie etwa 5 % der weltweiten Papierproduktion aus. Der geschätzte Umsatz des Sektors beträgt 700 Milliarden US-Dollar (Inlandsmarktgröße 800 Milliarden US-Dollar) und sein Beitrag zur Staatskasse beläuft sich auf rund 636,15 Millionen US-Dollar. Der Sektor beschäftigt direkt 500.000 Menschen und indirekt rund 1,5 Millionen. Indiens Pro-Kopf-Papierverbrauch liegt mit etwa 15 kg weit unter dem weltweiten Durchschnitt von 57 kg.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Einzelhandelsverpackungsmarkt

Innovationen im Druckbereich zur Steigerung des Markenimages werden die Nachfrage nach einzelhandelsfertigen Verpackungen ankurbeln

Innovationen bei Weiterverarbeitungssystemen und im Digitaldruck bieten nun verschiedene Möglichkeiten, Inhalte an bestimmte Ereignisse, Kundenpräferenzen und Geschäftsstandorte anzupassen. Die Effizienz handelsfertiger Verpackungssysteme wird durch standardisierte Verpackungen gesteigert, was weniger Zeit zum Einrichten der Maschine erfordert, weniger gepresste Varianten und letztendlich die Effizienz des Einzelhandelspersonals. Innovative Drucktechniken wie hochauflösender Druck, Metallic-Tinten und Prägungen ermöglichen es Marken, auffällige Verpackungsdesigns zu erstellen, die in den Verkaufsregalen hervorstechen. Lebendige Farben, komplizierte Muster und optisch ansprechende Grafiken tragen dazu bei, die Aufmerksamkeit der Verbraucher zu fesseln und die Sichtbarkeit und Wiedererkennung der Marke zu erhöhen. Abkehr von Modellen, bei denen Stangen zum Aufhängen von Taschen verwendet werden, fördern große Einzelhändler den Einsatz flexibler Verpackungen, um die Arbeitskosten zu minimieren.

Verbraucher erwarten von Marken Transparenz über ihre Umweltaktivitäten und die Auswirkungen ihrer Produkte und Verpackungen auf die Umwelt. Innovative Drucktechnologien helfen Marken dabei, die gesetzlichen Anforderungen und Compliance-Standards für einzelhandelsfertige Verpackungen zu erfüllen. Der Druck variabler Daten ermöglicht die Einbeziehung vorgeschriebener Produktinformationen, Nährwertkennzeichnungen und Allergenwarnungen und stellt so sicher, dass die Verpackung den gesetzlichen Verpflichtungen entspricht und gleichzeitig die ästhetische Attraktivität und Markenkonsistenz beibehält. Diese Faktoren werden die Einführung handelsfertiger Verpackungsartikel vorantreiben.

Steigende Produktnachfrage aus dem Einzelhandel zur Ankurbelung des Marktwachstums

Aufgrund der rasanten Entwicklung im Einzelhandel werden häufig gestanzte Präsentationsbehälter verwendet. Diese Behälter gelten als moderne Verpackungslösung für den Einzelhandel und dürften zunehmend an Beliebtheit gewinnen, da Verbrauchermärkte und Supermärkte ihren Betrieb ausweiten. Einzelhändler erweitern ihr Produktportfolio, um den unterschiedlichen Verbraucherpräferenzen gerecht zu werden. Diese Erweiterung umfasst die Einführung neuer Produktvarianten, Größen und Rezepturen. Einzelhandelsverpackungen müssen sich an diese wachsende Vielfalt anpassen und erfordern Flexibilität und Innovation im Verpackungsdesign, um den einzigartigen Anforderungen verschiedener Produkte gerecht zu werden. Die Nachfrage nach gestanzten Präsentationsbehältern wächst rasant, da sie die Kosten senken und dem Produkt Sicherheit verleihen. Es wird erwartet, dass eine wachsende Einkommensgruppe der Mittelschicht, ein schnelllebiger Lebensstil und ein zunehmender Konsum verpackter Lebensmittel das Marktwachstum vorantreiben und erheblich zur Akzeptanz gestanzter Präsentationsbehälter beitragen werden.

EINHALTENDE FAKTOREN

Ausbau des E-Commerce-Sektors soll Marktwachstum behindern

Der E-Commerce-Sektor verzeichnet ein kontinuierliches Wachstum, sodass die Nachfrage nach Fertigverpackungen zurückgegangen ist, da immer mehr Kunden den Einzelhandel verlassen und sich für den Online-Einkauf entscheiden. Faktoren, die das Marktwachstum begrenzen, sind Online-Shopping, das den Menschen alles über ihr Smartphone zugänglich macht, mangelnde Flexibilität bei der produkt- oder kundenbezogenen Verkaufsförderung und die zusätzliche Einbeziehung von Verpackungskosten.

Marktsegmentierungsanalyse für Einzelhandelsfertigverpackungen

Durch Materialanalyse

Verpackungen aus Papier und Pappe dominieren aufgrund der hohen Nutzung im Einzelhandel den Markt

Je nach Material wird der Markt in Papier und Pappe sowie Kunststoff unterteilt. Das Segment Papier und Pappe hält mit einem weltweiten Anteil von 87,95 % im Jahr 2026 einen dominanten Marktanteil an Fertigverpackungen für den Einzelhandel. Aufgrund der wachsenden Bedenken der Verbraucher hinsichtlich der Abfallerzeugung konzentrieren sich die verarbeitenden Industrien auf das Recycling und die Wiederverwendung von Verpackungsmaterialien sowie auf die Verlängerung ihrer Haltbarkeitsdauer.

Nach Produkttypanalyse

Nachfrage nach Wellpappkartons als nachhaltige Verpackungslösung nimmt zu

Je nach Produkttyp wird der Markt in Wellpappschachteln unterteilt.Faltschachteln, Tabletts und Behälter. Gestanzte Vitrinen und Kartons aus Wellpappe bzw. Karton dürften weiterhin die größte Einnahmequelle für den weltweiten Markt für einzelhandelsfertige Verpackungen bleiben. Die Nachfrage nach diesen Produkten wird durch die wachsende Zahl von Einzelhandelskunden und die Nachfrage nach nachhaltigen Verpackungslösungen beeinflusst. Es wird erwartet, dass das Segment der Wellpappkartons einen dominanten Anteil am Markt für einzelhandelsfertige Verpackungen halten wird und im Jahr 2026 weltweit 55,15 % beitragen wird.

Durch Endbenutzeranalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Wachsender Verbrauch von verzehrfertig verarbeiteten Lebensmitteln, um die Produktverwendung im Lebensmittel- und Getränkesektor anzukurbeln

Basierend auf dem Endverbraucher ist der Markt in Lebensmittel und Getränke, Körperpflege und Kosmetik, Arzneimittel, Druck und Schreibwaren und andere unterteilt. Das Lebensmittel- und Getränkesegment dürfte den Markt dominieren, da Verbraucher weltweit zunehmend verzehrfertige und verarbeitete Lebensmittel konsumieren. Darüber hinaus tragen auch Kosteninitiativen des Einzelhandels und die steigende Verbrauchernachfrage nach nachhaltigen Verpackungsprodukten zum Wachstum des Segments bei. Das Segment Lebensmittel und Getränke soll im Jahr 2026 einen Anteil von 38,80 % halten.

REGIONALE EINBLICKE

Die Marktanalyse für Einzelhandelsverpackungen wurde in Nordamerika, Europa, im asiatisch-pazifischen Raum, Lateinamerika sowie im Nahen Osten und in Afrika durchgeführt.

Europa

Europe Retail Ready Packaging Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Europa dominierte den Markt mit einer Bewertung von 35,99 Milliarden US-Dollar im Jahr 2025 und wird voraussichtlich 37,6 Milliarden US-Dollar im Jahr 2026 erreichen. Europa stellt einen ausgereiften und regulierungsgesteuerten Markt für Einzelhandelsverpackungen dar, der durch strenge Nachhaltigkeitsanforderungen und hohe Compliance-Anforderungen gekennzeichnet ist. Die Regulierungslandschaft ist geprägt von Zielen der Kreislaufwirtschaft, Zielen zur Abfallreduzierung und Standards für die Recyclingfähigkeit von Verpackungen, die sich direkt auf das Design und die Materialauswahl handelstauglicher Verpackungen auswirken. Entsprechend Kunststoffe EuropaDer europäische Kunststoffsektor verzeichnete im Jahr 2020 einen Umsatz von 335 Milliarden US-Dollar, was einen leichten Rückgang aufgrund der Auswirkungen von COVID-19 auf nachgelagerte Industrien widerspiegelt. Die Region zeigte jedoch Widerstandsfähigkeit, da Kunststoffhersteller im Jahr 2021 erhebliche Investitionen in chemische Recyclingtechnologien planten und initiierten. Die Nachfragetrends in Europa werden von organisierten Einzelhandelsketten vorangetrieben, die nach Verpackungsformaten suchen, die die Regaleffizienz verbessern und gleichzeitig den Umwelterwartungen gerecht werden, was zu einer nachhaltigen Einführung recycelbarer, leichter und leicht zu öffnender Lösungen für den Einzelhandel führt. Der britische Markt soll bis 2026 ein Volumen von 7,4 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 10,7 Milliarden US-Dollar erreichen wird.

Nordamerika

Im Jahr 2025 erwirtschaftete Nordamerika 27,86 Milliarden US-Dollar und trug damit 28,73 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 29,19 Milliarden US-Dollar prognostiziert. Nordamerika nimmt eine starke Position auf dem Markt für einzelhandelsfertige Verpackungen ein, gestützt durch die solide wirtschaftliche Basis der Region und die frühzeitige Einführung fortschrittlicher Verpackungslösungen und Automatisierungstechnologien. Das regulatorische Umfeld legt Wert auf Effizienz, Nachhaltigkeit und Regalkonformität, wobei Einzelhändler zunehmend Verpackungsanforderungen formalisieren, um die Handhabung und das Merchandising im Geschäft zu verbessern. Die Präsenz großer Anbieter von Wellpappenverpackungen wie z Internationales Papierunternehmen,Georgia-Pacific LLC, UndWestRock Companystärkt die regionale Versorgungsfähigkeit. Die Nachfragetrends werden dadurch geprägt, dass großformatige Einzelhändler standardisierte Einzelhandelsformate einführen, um Arbeitskosten und Wiederauffüllungszeit zu reduzieren. In den USA wird die Dynamik durch auf Nachhaltigkeit ausgerichtete Kooperationen verstärkt, darunter Initiativen, an denen Luxus- und Chemieunternehmen zur Verbesserung der Verpackungsleistung beteiligt sind, sowie durch von Einzelhändlern geleitete Richtlinien. Große Einzelhändler wieWalmartUndKrogerfordern zunehmend die Einhaltung der Einzelhandelsbereitschaft, wobei Walmart im August 2023 einen Leitfaden zur Einzelhandelsreife veröffentlicht hat, der klarere Erwartungen an regalfertige und Regal-zu-Regal-Verpackungen festlegt. Die stetige Expansion von Supermärkten und Hypermärkten in Kombination mit Fortschritten bei Polygraph- und Drucktechnologien, die optisch ansprechende Designs ermöglichen, stützt weiterhin die regionale Nachfrage. Der US-Markt soll bis 2026 ein Volumen von 25,31 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 eine Marktgröße von 23,47 Milliarden US-Dollar, was 24,20 % des Weltmarktanteils entspricht, und soll im Jahr 2026 einen Wert von 24,84 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum hält einen bedeutenden Anteil am globalen Markt für Einzelhandelsverpackungen, der durch die schnelle Expansion des Einzelhandelssektors, die Urbanisierung und steigende Verbraucherausgaben gestützt wird. Die regulatorischen Rahmenbedingungen in der gesamten Region entwickeln sich weiter und orientieren sich zunehmend an der Standardisierung und Nachhaltigkeit von Verpackungen, insbesondere in großen Schwellenländern. Nachfragetrends sind eng mit dem Wachstum moderner Einzelhandelsformate verbunden, darunter Supermärkte, Verbrauchermärkte und organisierte Convenience-Stores. Indien spielt eine entscheidende Rolle für das regionale Wachstum. laut der India Brand Equity Foundation, das Land ist das fünftgrößte Einzelhandelsziel der Welt. Diese Erweiterung unterstützt direkt die steigende Nachfrage nach einzelhandelstauglichen Verpackungslösungen, die die Regaleffizienz verbessern und die Handhabungskosten im Geschäft in allen Konsumgüterkategorien mit hohem Volumen senken. Der japanische Markt soll bis 2026 ein Volumen von 3,7 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 9,07 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 6,09 Milliarden US-Dollar erreichen.

Lateinamerika

Auf Lateinamerika entfielen im Jahr 2025 5,19 Milliarden US-Dollar, was 5,35 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 5,38 Milliarden US-Dollar erreichen wird. Lateinamerika ist ein aufstrebender Markt für einzelhandelsfertige Verpackungen, dessen Wachstum vor allem durch die schrittweise Modernisierung der Einzelhandelsinfrastruktur und den Ausbau organisierter Einzelhandelsketten unterstützt wird. Die Regulierungsaufsicht entwickelt sich weiter und konzentriert sich zunehmend auf Verpackungsqualität, Kennzeichnung und Abfallmanagement, auch wenn die Umsetzung von Land zu Land unterschiedlich ist. Die Nachfragetrends werden von Lebensmittel- und Getränkeherstellern vorangetrieben, die nach kostengünstigen, für den Einzelhandel geeigneten Formaten suchen, um die Regalpräsentation und die Logistikeffizienz zu verbessern. Während die Preissensibilität ein zentrales Marktmerkmal bleibt, führt die zunehmende Marktdurchdringung von Supermärkten und regionalen Einzelhandelsketten zu einer stetig steigenden Akzeptanz standardisierter, handelsfertiger Verpackungslösungen.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika erwirtschaftete im Jahr 2025 4,48 Milliarden US-Dollar, was 4,62 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 4,65 Milliarden US-Dollar erreichen. Der Markt für einzelhandelsfertige Verpackungen im Nahen Osten und in Afrika wächst moderat, was die sich wandelnde Einzelhandelslandschaft in der Region widerspiegelt. Die Regulierungsstrukturen sind sehr unterschiedlich und reichen von klar definierten Verpackungs- und Nachhaltigkeitsstandards in Golfstaaten bis hin zu neueren Rahmenbedingungen in Teilen Afrikas. Die Nachfragetrends werden durch den Ausbau moderner Einzelhandelsgeschäfte, die zunehmende Urbanisierung und den wachsenden Konsum von verpackten Lebensmitteln und Körperpflegeprodukten unterstützt. Einzelhändler führen nach und nach einzelhandelsfertige Verpackungen ein, um die Betriebseffizienz zu verbessern und die Regalauffüllung zu verbessern. Dadurch entsteht eine stabile, langfristige Nachfrage trotz vergleichsweise geringerer Marktvolumina als in stärker entwickelten Regionen.

Liste der wichtigsten Unternehmen im Markt für handelsfertige Verpackungen

Wichtige Marktteilnehmer sehen erhebliche Wachstumschancen

Der Bericht für Einzelhandelsverpackungen zeigt, dass der Markt stark fragmentiert und wettbewerbsintensiv ist. Einige der Hauptakteure dominieren den Markt hinsichtlich ihres Marktanteils durch die Bereitstellung innovativer Verpackungen. Sie konzentrieren sich außerdem ständig auf Produktinnovationen und die Erweiterung des Kundenstamms und der Lieferketten in mehreren Regionen.

Zu den wichtigsten Marktteilnehmern zählen DS Smith plc, Smurfit Kappa Group plc, Mondi, Amcor Limited, International Paper Company und Georgia Pacific LLC. Mehrere andere lokale und kleine Hersteller konzentrieren sich verstärkt auf das Angebot fortschrittlicher Verpackungslösungen für den Einzelhandel.

Liste der profilierten Schlüsselunternehmen:

- DS Smith plc(VEREINIGTES KÖNIGREICH.)

- Smurfit Kappa Group plc(Irland)

- Mondi (Großbritannien)

- International Paper Company (USA)

- Caps Cases Limited(VEREINIGTES KÖNIGREICH.)

- Orora Packaging Australia Pty Ltd (Australien)

- WestRock Company(UNS.)

- Kapco Packaging (Indien)

- Amcor Limited (Australien)

- Georgia Pacific LLC (USA)

- Clearwater Paper Corporation (USA)

- Packaging Corporation of America (USA)

- Weedon Group Ltd. (Großbritannien)

- STI Group (Deutschland)

- Ashtonne Packaging (Indien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Juli 2024– Cepac kündigte die Einführung der ersten gebogenen Wellpappeverpackung in Großbritannien an. Das umfangreiche Sortiment umfasst Rundverpackungen, Tablettverpackungen, Wrap-Around-Verpackungen und Bag-in-Box-Verpackungen und kann für die Verpackung von Einzelhandelsverpackungen, Verbraucher- und Transportverpackungen sowie für Displays und Geschenkartikel im Geschäft verwendet werden.

- Februar 2024– Preferred Packaging, ein wichtiger Geschäftsbereich von C-P Flexible Packaging, und Northwest Frozen LLC erklärten ihre bedeutende Zusammenarbeit zur Einführung einer innovativen Linie gekühlter Fertiggerichte mit verlängerter Haltbarkeit für den Einzelhandelsvertrieb.

- September 2021– Komo Plant Based Foods Inc., ein Premium-Unternehmen für tiefgekühlte pflanzliche Lebensmittel, stellte neue Verpackungen vor, die für den Großvertrieb und eine verbesserte Attraktivität im Regal entwickelt wurden. Die Verpackung wurde unter dem Gesichtspunkt der Nachhaltigkeit konzipiert und erfüllt alle Anforderungen der Handelsketten.

- August 2021– DS Smith kündigte die Einführung einer zu 100 % recycelbaren E-Commerce-Verpackung für Blaue Helden an. Die äußerst nachhaltige Verpackung verleiht den umweltfreundlichen Putztabs von Blaue Helden einen verführerischen Auftritt im Online-Handel, aus 100 % Wellpappe & ohne Plastikfüllmaterial.

- Oktober 2019– Morrisons hat sich mit DS Smith zusammengetan, um einen neuen nachhaltigen Produkthalter für die Best Bacon-Reihe des Supermarkts auf den Markt zu bringen. Das Unternehmen verwendete traditionell Einweg-Kunststoffschalen, um die Produkte aufrecht in den Regalen zu halten, und konzentrierte sich nach der Unterzeichnung des britischen Kunststoff-PACT auf die Umstellung auf eine nachhaltige Methode.

BERICHTSBEREICH

An Infographic Representation of Einzelhandelsmarkt für den Einzelhandel

View Full Infographic

View Full InfographicUm Informationen zu verschiedenen Segmenten zu erhalten, Teilen Sie uns Ihre Anfragen mit

Der Forschungsbericht bietet eine umfassende Branchenbewertung, indem er wertvolle Erkenntnisse, Fakten, Marktgröße, branchenbezogene Informationen und historische Daten bietet. Es wurden verschiedene Methoden und Ansätze angewendet, um aussagekräftige Annahmen und Ansichten für die Formulierung dieses Berichts zu treffen. Darüber hinaus enthält der Bericht eine detaillierte Analyse der Marktsegmente, einschließlich Material, Produkttyp, Endbenutzer und Regionen, und hilft den Lesern, sich einen umfassenden Überblick über die globale Branche zu verschaffen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,66 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Material

|

|

Nach Produkttyp

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Die Fortune Business Insights-Studie zeigt, dass die globale Marktgröße im Jahr 2025 auf 96,99 Milliarden US-Dollar geschätzt wurde.

Der Weltmarkt wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 5,66 % verzeichnen.

Die Marktgröße Europas wurde im Jahr 2025 auf 33,12 Milliarden US-Dollar geschätzt.

Je nach Produkttyp hält das Segment der Wellpappschachteln einen dominierenden Anteil am Weltmarkt.

Bis 2034 soll die globale Marktgröße 157,89 Milliarden US-Dollar erreichen.

Die wichtigsten Markttreiber sind Innovationen im Druck zur Stärkung des Markenimages und die steigende Nachfrage des Einzelhandels nach handelsfertigen Verpackungsprodukten.

Die Top-Player auf dem Markt sind DS Smith plc, Smurfit Kappa Group plc, Mondi, Amcor Limited, International Paper Company, Caps Cases Limited, Orora Packaging Australia Pty Ltd, Georgia Pacific LLC und WestRock Company.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 230

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf